Columna: Punto de quiebre de muchos bancos centrales.

Columna: Punto de quiebre de muchos bancos centrales.

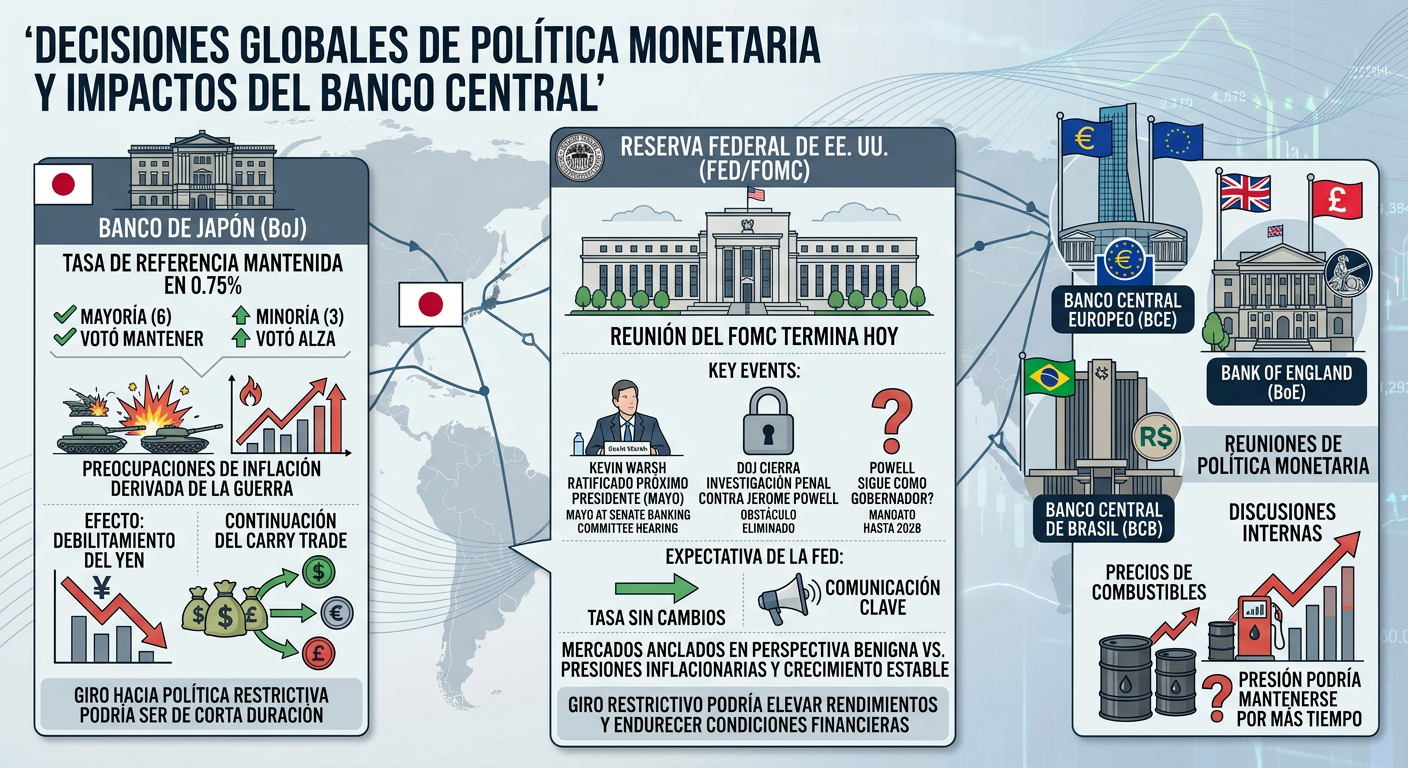

Esta semana es importante en términos de política monetaria. Varios bancos centrales reunirán a sus órganos de gobierno y tomarán decisiones sobre el nivel de las tasas de interés de referencia. La argumentación es importante ya que el público inversionista intentará aproximar una idea acerca de las presiones que ha generado la guerra en Medio Oriente sobre la inflación y cuál es su tendencia esperada en el mediano plazo.

Columna: Como pinta la nueva “Normalidad”.

El Banco de Japón (BoJ, por sus siglas en inglés) ya decidió mantener la tasa de referencia en 0.75%, pero tres de los nueve miembros de su junta de gobierno propusieron un alza debido a preocupaciones sobre la escalada de precios derivada de la guerra. El efecto inicial ha sido un debilitamiento adicional del Yen. Por el momento, esto permitirá la persistencia de las operaciones de “carry trade” aprovechando una tasa baja con relación a muchos otros países. No obstante, en adelante dicha expectativa puede ser de corta duración si el BoJ sigue girando hacia una política de restricción.

El día de hoy terminará la reunión de dos días del Comité de Operaciones de Mercado Abierto de la Reserva federal en Estados Unidos (FOMC, por su sigla en inglés). En días pasados, se registraron dos sucesos clave. Por un lado, Kevin Warsh compareció ante el Comité de Banca del Senado para ser ratificado como próximo presidente del banco central.

Por otra parte, el Departamento de Justicia anunció el cierre de la investigación penal contra Jerome Powell relacionada con la renovación de las instalaciones de la Fed, lo cual eliminó un obstáculo para la ratificación de Warsh. Es muy probable que Warsh asuma el cargo en mayo, aunque persiste la incertidumbre sobre si Jerome Powell continuará como miembro de la Junta de Gobernadores, ya que su mandato se extiende hasta 2028 y aún no ha brindado declaraciones al respecto.

No se anticipan movimientos en la tasa por parte de la Fed; sin embargo, la comunicación será clave. Los mercados continúan anclados en una perspectiva de tasas relativamente benigna, aunque las persistentes presiones inflacionarias y los datos de crecimiento estables limitan la capacidad del instituto central para modificar su postura. Incluso un cambio marginal hacia un tono más equilibrado o ligeramente restrictivo podría impulsar los rendimientos al alza y endurecer las condiciones financieras.

Los bancos centrales en Europa (BCE), Reino Unido (BoE) y el Banco Central de Brasil tendrán también reunión de política monetaria. Habrá que ver al interior de las discusiones si la presente presión, en especial en los precios de los combustibles, pudiera mantenerse por más tiempo.

Tal vez te puedan interesar: Frenesí tecnológico y algo más – Opinión Estratégica

Esta columna se publica semanalmente en el periódico El Economista, en versión impresa y online.