Columna: La nueva narrativa en los mercados cambiarios.

Columna: La nueva narrativa en los mercados cambiarios.

Los mercados, que a principios de año anticipaban recortes de tasas, ahora ven cómo estas expectativas se retrasan e incluso contemplan la posibilidad de nuevas subidas antes de que finalice el año.

El yen se ha devaluado en las últimas semanas hacia niveles no vistos en más de cuarenta años.

Con el aparente fin de la guerra en Medio Oriente, el dólar parece haber recuperado su hegemonía con relación a otras monedas de países desarrollados.

Esta fortaleza tiene un impacto relevante en los mercados cambiarios y es opuesta a las tendencias que observamos durante todo el año pasado. Parece que esta situación no cambiará durante el segundo semestre.

Recuerde el debasement trade, la estrategia de inversión que se concentraba en beneficiarse de la devaluación del dólar contra el resto de las monedas.

Este concepto se hizo viral en los mercados financieros al inicio del año pasado debido principalmente a una guerra comercial iniciada unilateralmente por el gobierno de Estados Unidos y a la aprobación del Big Beautiful Bill, el programa fiscal propuesto por el presidente Trump que contempla un considerable aumento del déficit fiscal en sus primeros tres años.

En aquel entonces (el primer trimestre del 2025) los temores con relación a las políticas radicales del gobierno norteamericano propiciaron la recomendación de muchas corredurías de reducir la exposición de los portafolios en Estados Unidos y dirigirlos a otras regiones. Ello dio lugar a rendimientos altos en Europa y Asia, así como a la fuerte elevación del oro y la plata.

Pues los acontecimientos de este año han provocado un giro de 180 grados en esta narrativa. Varios factores se han conjuntado para este efecto:

1. La política fiscal en otros países ha apuntado a la creación de grandes déficits fiscales, en Europa y especialmente en Japón, en donde el gobierno de Sanae Takaichi intenta impulsar la economía a través de un fuerte aumento del gasto público.

2. La guerra en Medio Oriente que ha propiciado una tendencia en muchas regiones a asegurar sus fuentes de energía, lo cual implica mayor gasto.

3. Estos impulsos, junto con el temor de los efectos inflacionarios del aumento temporal del precio del petróleo, han también propiciado que en otras regiones haya un aumento de tasas de interés.

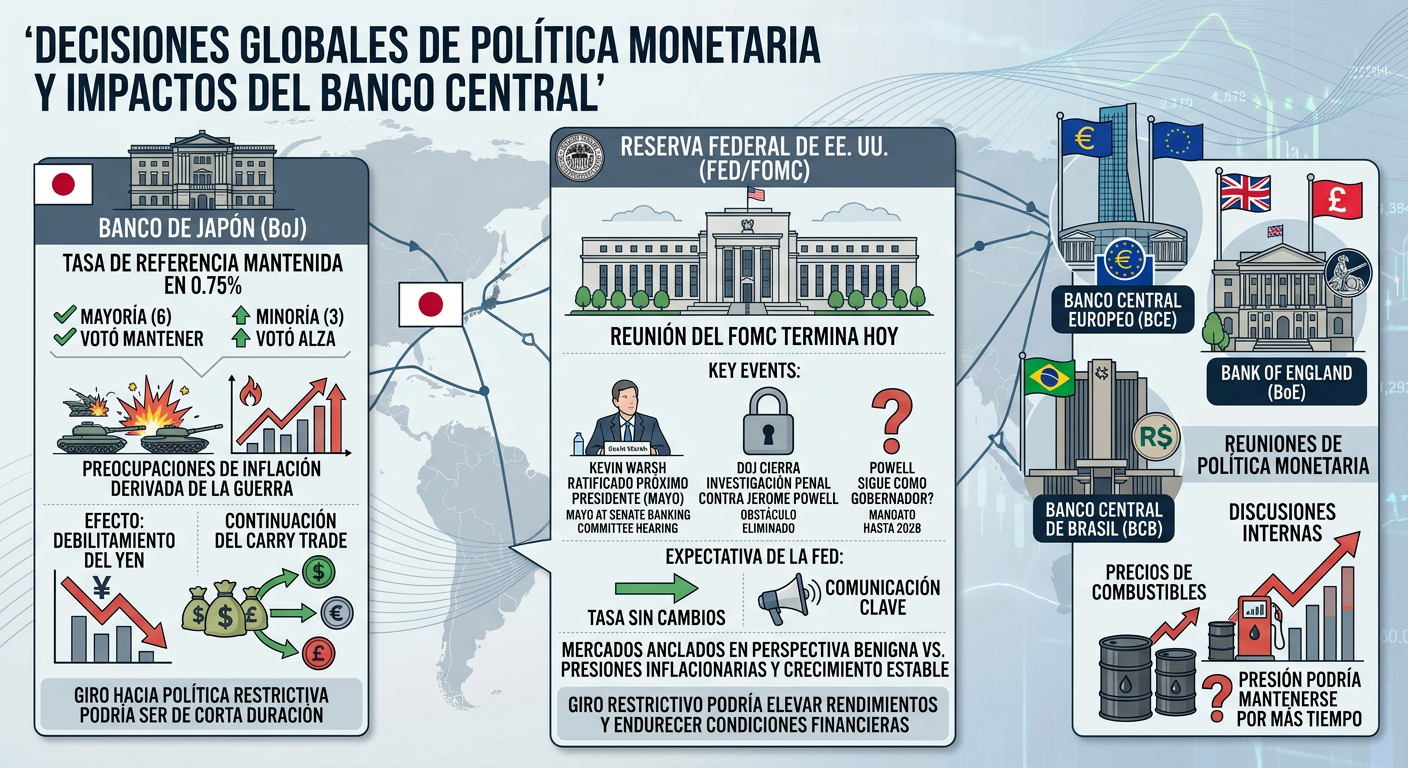

4. La nueva presidencia de la Reserva Federal en Estados Unidos (Fed) con sus declaraciones de una postura restrictiva enfocada en reducir la inflación, que han eliminado la idea de una baja de tasa de interés e incluso han propiciado la expectativa de mayores tasas en el futuro.

Todos estos factores han fortalecido al dólar. Esto ha provocado la caída de los precios de los metales preciosos considerados como refugio.

Hay caídas en el precio del oro, la plata, las criptomonedas y muchas cotizaciones de monedas contra el dólar.

La fortaleza del dólar parece tener un carácter estructural en el corto y mediano plazo, impulsada principalmente por la postura de la Fed.

Bajo el liderazgo de Kevin Warsh, el banco central norteamericano ha adoptado un tono decididamente restrictivo (hawkish), priorizando la «estabilidad de precios» ante una inflación subyacente que se resiste a ceder.

Los mercados, que a principios de año anticipaban recortes de tasas, ahora ven cómo estas expectativas se retrasan e incluso contemplan la posibilidad de nuevas subidas antes de que finalice el año.

Un caso especial es el del yen. A pesar de que el Banco de Japón ha elevado su tasa de interés éstas siguen siendo muy bajas comparadas contra el estándar internacional.

El gobierno intentó evitar la devaluación inyectando cerca de 74,000 millones de dólares en el mercado durante mayo sin éxito.

La devaluación tiene un impacto severo en los precios de importación, en especial de la energía y en la inflación local. Ello implica un alza adicional de tasas que ya se descuenta, pero que pierde efectividad si al mismo tiempo la Fed subiría sus réditos en Estados Unidos.

La divergencia en las políticas monetarias, con un BoJ que avanza con extrema lentitud en la normalización frente a una Fed que mantiene o endurece sus condiciones, sugiere que el dólar continuará ejerciendo su dominio.

La revaluación del dólar puede ser la tendencia más notoria en los mercados globales durante el segundo semestre, sobre todo si la Fed decide ponerse más agresiva y anticipa una elevación de su tasa de referencia.

En este contexto, es muy difícil que el peso no tenga una tendencia de devaluación, en especial si Banxico mantiene su tasa de interés en el actual nivel y la diferencia contra las tasas en el exterior en niveles mínimos.

Tal vez te puedan interesar: Volver a los datos – Opinión Estratégica

Esta columna se publica semanalmente en el periódico El Economista, en versión impresa y online. La nueva narrativa en los mercados cambiarios.