Perspectiva Mensual Abril 2021

[sexy_author_bio]

ECONOMÍA

Ajustamos nuestro estimado de crecimiento para Estados Unidos en 2021 (de 5.0% a 6.3%) debido al comportamiento reciente de los principales indicadores de actividad y a un proceso de vacunación que ya rebasó la meta del Gobierno. De igual manera, aumentamos nuestra proyección para la inflación de este año de 2.0% a 2.5%. Para México, nuestro estimado de crecimiento para 2021 aumentó de 3.5% a 5.1% en gran parte por el ajuste realizado en el pronóstico de Estados Unidos. El de inflación pasó de 4.0% a 4.3%.

De acuerdo con cálculos de la Reserva Federal de Atlanta, el PIB de Estados Unidos podría crecer alrededor de 6.0% a tasa trimestral anualizada (tta) en el periodo enero-marzo de 2021. El consenso de analistas en Bloomberg anticipa una expansión de 4.7% tta. A principios de este mes, se reportó una expansión de 916 mil plazas en la nómina no agrícola de marzo, casi 270 mil plazas por encima de las esperadas por el consenso. En general, los indicadores económicos mantienen sorpresas positivas y los estimados de crecimiento para Estados Unidos se mantienen el alza.

Por nuestra parte, después de incorporar las más recientes cifras de empleo (las solicitudes iniciales del seguro de desempleo ya alcanzaron su menor nivel desde que inició la pandemia), confianza del consumidor, actividad industrial y de servicios, así como las expectativas sobre el proceso de vacunación, ajustamos nuestro estimado de crecimiento para la economía norteamericana de 5.0% a 6.3% en 2021.

Si bien el crecimiento podría continuar sorprendiendo al alza, cabe destacar que también se han ajustado al alza nuestros estimados de inflación. Anticipamos una tasa de 2.5% para el índice de precios al consumidor de Estados Unidos en 2021 (2.2% en la parte subyacente). Las expectativas de inflación, medidas a través del diferencial entre tasas nominales y reales o a través de distintas encuestas aplicadas a productores y consumidores, conservan una tendencia alcista.

La Reserva Federal ha reiterado que no modificaría el curso actual de la política monetaria a menos que, entre otros factores, la economía recupere sus condiciones para el pleno empleo. Si bien la nómina no agrícola aún se ubica 8.4 millones de plazas por debajo del nivel reportado en febrero de 2020, no se descarta que la creación de empleos se acelere si el proceso de vacunación concluye este mismo año.

Nuestro estimado de crecimiento para México aumenta de 3.5% a 5.1% en parte por el ajuste realizado para nuestro pronóstico de Estados Unidos. Anticipamos una mayor fortaleza en la industria de exportación que podría reforzarse también por la recuperación paulatina de otros socios comerciales de México durante el segundo semestre del año.

Recientemente, la Secretaría de Hacienda y Crédito Público (SHCP) estimó que la economía del país podría crecer hasta 6.3% en 2021. Consideramos que el estimado de la SHCP es optimista, sobre todo si el panorama para la inversión en México se mantiene frágil.

No sólo es probable que la inversión vuelva a dirigirse hacia Estados Unidos debido a las favorables expectativas de crecimiento que prevalecen para dicho país. Las recientes propuestas de reforma a leyes estratégicas en México desincentivan la participación de los inversionistas privados y, a pesar de las posibles acciones del Poder Judicial, el sentimiento de los agentes económicos se deteriora ante la posibilidad de observar más acciones por parte del Gobierno que pudieran afectar otros sectores.

Por otra parte, la inflación se ha afianzado como uno de los principales riesgos que enfrentará el país este año. Ajustamos de 4.0% a 4.3% nuestro estimado para la inflación al consumidor en 2021 debido a la expectativa de una aceleración en los precios de servicios (además del repunte en precios de energía) que respondería a una continua salida de personas a las calles a pesar del bajo porcentaje de población vacunada en el país. En cuanto a los precios de mercancías, preocupa que la inflación anual intenta acercarse ya a 6.0%.

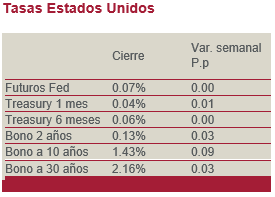

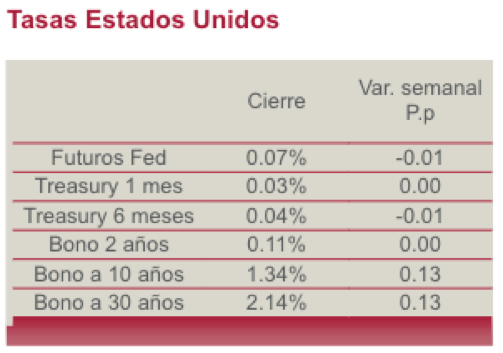

TASAS Y TIPO DE CAMBIO

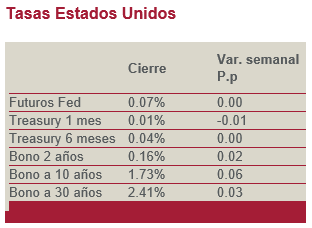

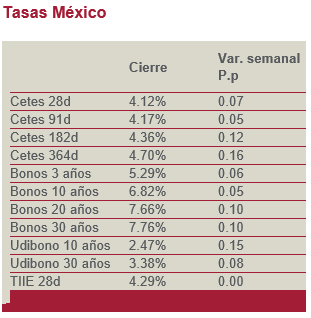

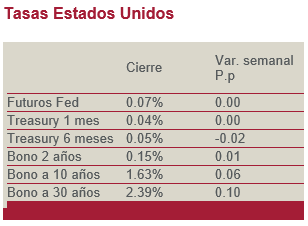

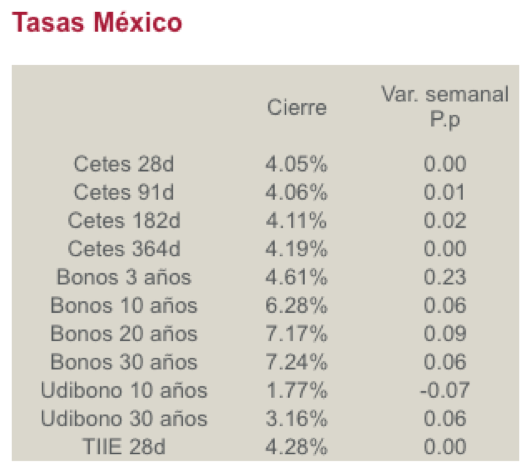

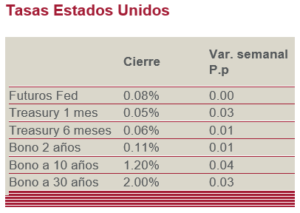

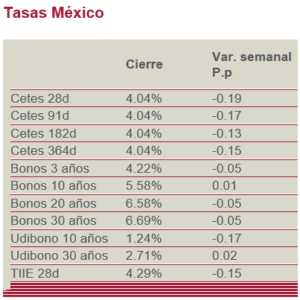

La FED confirmó que se mantendrá sin cambios en su postura de política monetaria por un buen tiempo. En México, la presión se mantuvo en la parte larga de la curva de rendimientos; la tasa del Mbono de 10 años cerró en niveles alrededor 6.87%. Banxico decidió mantener la tasa de referencia en 4.0% y probablemente se mantenga así el resto del año.

La Reserva Federal (FED) no hizo cambios en la tasa de referencia, ni de sus niveles de compra de activos, estos se mantendrán por un buen tiempo todavía. EL banco central dejó claro que la evolución de la inflación al alza será temporal y que esperará a que las condiciones sean lo suficientemente fuertes en el mercado laboral para empezar a pensar en un cambio significativo de la política monetaria.

A pesar de lo anterior, la presión de alza en las tasas de interés de largo plazo se sostuvo casi todo el mes. Esto se debe, en gran parte, al ajuste positivo que han tenido las expectativas de crecimiento, en donde algunos analistas estiman hasta un 8.0% de crecimiento para este año, mismo que influye de manera positiva en las estimaciones para la inflación. El mercado y los inversionistas consideran que la inflación será más alta y más permanente que lo que estima la FED. Para las tasas de interés de largo plazo, los niveles al cierre del mes se estabilizaron alrededor del 1.73% en el bono de 10 años, 32 puntos base más que en febrero.

En Europa, el Banco Central mantiene el ritmo de las compras de papeles para continuar con el programa de ayuda monetaria por la emergencia sanitaria; estas compras continuarán por lo menos hasta el final del 2022 y sin cambios en las tasas hasta el 2025. No habrá cambios, ni en tasas, ni en programas de estímulo hasta que no haya señales solidas de un escenario de inflación que se aproxime al 2.0% del objetivo establecido.

En México, la Junta de Gobierno del Banco de Mexico no movió la tasa de referencia. Al final el motivo que consideramos con mayor peso, de entre una lista para tomar esta decisión (inflación, expectativas, choques de oferta, entre otros), fue el de mantener la estabilidad financiera. Pensamos que Banxico ya no moverá la tasa el resto del año, e incluso podría aplicar algún incremento sobre todo porque en la perspectiva global está la tendencia de un dólar fuerte y alzas en las tasas de interés en dólares.

Con todo esto, la tasa del Mbono de 10 años aumentó 63 puntos base y se ubicó alrededor del 6.87% y el diferencial con las tasas en dólares se ubicó cerca de los 510 puntos base. En el mediano plazo consideramos que los niveles de tasas ya no volverán a bajar y las valuaciones no serán lo suficientemente atractivas, derivado de un balance de riesgos, tanto de crecimiento, como de inflación sesgado al alza.

La decisión de Banxico implica también no generar una mayor debilidad para el peso y ser un factor de anclaje para el resto del mercado de dinero (es decir la curva de plazos). El cual, al parecer, ya no registra grandes salidas de flujos de inversionistas extranjeros.

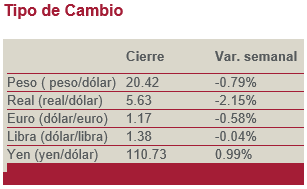

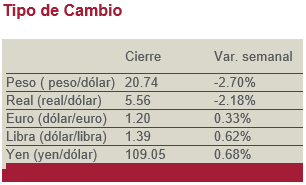

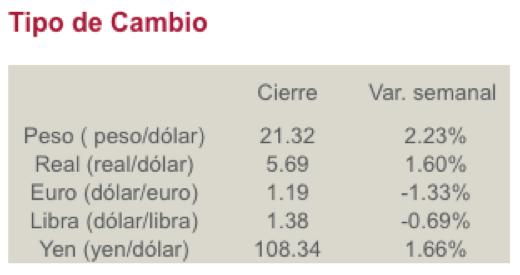

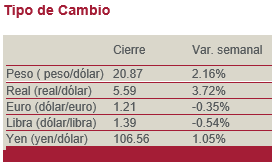

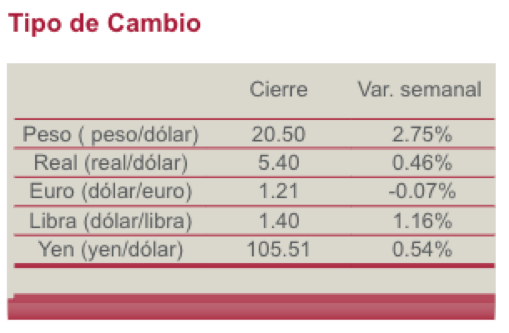

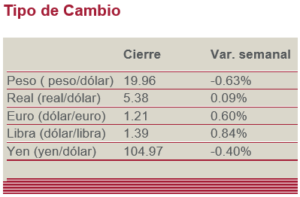

El tipo de cambio peso-dólar se ubicó alrededor de los $20.40 pesos al cierre del mes. La salida de flujos por parte de inversionistas extranjeros se detuvo en los últimos días del mes y se vieron menores niveles de volatilidad cambiaria. Para ello contribuyeron los datos sobre la balanza comercial de febrero que volvió a ser superavitaria y también la solidez que seguirán mostrando las remesas como resultado del estímulo fiscal norteamericano que llegará a partir del mes de abril a las familias.

La consolidación de la recuperación en Estados Unidos mantendrá la fortaleza en la valuación del dólar, por lo que no vemos factible que los niveles de cierre en el tipo de cambio sean superiores en el futuro previsible. No obstante, se está materializando un mayor riesgo estructural por el lado de las finanzas públicas; ya que el Gobierno hace transferencias a PEMEX, sin un plan de negocios, ni de ajuste a las finanzas de la petrolera y con el solo objetivo de cubrir vencimientos de deuda de la misma. Esto puede llevar recortes de la calificación crediticia soberana y por lo tanto perpetuar la debilidad del peso frente al dólar.

BOLSAS

La mayoría de las bolsas volvieron a tener un movimiento positivo durante marzo. La atención se centró en las implicaciones de las diferentes velocidades de vacunación y en las expectativas de recuperación económica; al tiempo que el movimiento de alza en tasas de interés dejó de ser el foco de atención y restó presión a los activos de riesgo. Destacó el fuerte movimiento del S&PBMV IPC de México que se ubica en niveles no vistos desde octubre de 2018.

En marzo, el índice global MSCI que incluye mercados emergentes (ACWI) subió 2.5%. Todos los sectores operaron al alza; pero, destacó el de servicios públicos (utilities) al avanzar 7.1%, el cual había estado rezagado en la recuperación de las bolsas: en el acumulado de diciembre 2019 a febrero de este año registraba una caída de (-) 5.7%.

El S&P 500 de Estados Unidos ganó 4.2% en marzo, su mejor desempeño mensual desde noviembre del año pasado; el referencial llegó a superar las 4,000 unidades y operó al cierre de mes sólo (-) 3.2% debajo del nivel estimado por el consenso recopilado por Bloomberg para diciembre de este año.

La velocidad con la que avanza Estados Unidos en la vacunación de su población ha servido para soportar las expectativas de recuperación económica y, por lo tanto, en los resultados de las empresas. Estamos prontos a conocer si esta tesis es correcta o si hará contrapeso la realidad de una demanda aún afectada en otras partes del mundo. En abril llega la temporada de reportes trimestrales: el consenso de Refinitiv espera que la UPA del S&P 500 crezca 23.9% a tasa anual, una estimación revisada al alza desde 16.0% de enero.

La atención estará también enmarcada en los próximos días en la propuesta del Presidente Joe Biden de un importante plan de infraestructura que sería financiado con el alza en impuestos, entre ellos, a las empresas. El impacto podría, por lo tanto, verse reflejado en las utilidades de las compañías y ser un freno a la recuperación económica.

El referencial alemán DAX fue uno de los de mejor desempeño en marzo al ganar 8.9%, apoyado en emisoras como Volkswagen ante las previsiones favorables sobre su auto eléctrico. Ello a pesar de la presión en el resto de las emisoras por una expectativa económica menos robusta a la prevista previamente en el país debido a nuevos contagios por COVID-19 y un ritmo lento en la vacunación que implica la permanencia de medidas de confinamiento.

En contraste a la tendencia de alza, el Hang Seng fue de las pocas bolsas en caer, lo hizo en (-) 2.1%, enmarcado en una normativa adoptada por el regulador de EE.UU. que supondría la exclusión de las firmas chinas y por tensiones geopolíticas.

México también destacó positivamente con un alza de 6.0% en el mes, cerca del 80% de las emisoras que componen el S&PBMV IPC operaron con ganancias; ALSEA con un movimiento de 19.0% y TLEVISA de 16.9%.

Esta tendencia positiva en el referencial mexicano ayuda a confirmar nuestra proyección para el año completo de 48,500 unidades. Los resultados del 1T-21 podrían ser un catalizador adicional para nuestra estimación. De momento, parecería que algunas valuaciones están adelantadas y ya reconocen una expectativa favorable hacia delante, lo que sumado a las presiones en la prima de riesgo por factores locales como una lenta contención de la pandemia podrían ser limitantes de un avance adicional en el mercado.