Semanal capitales: Bolsas con rendimientos mixtos, continúa debate sobre el ritmo en alza de tasas

El debate sobre la velocidad que tomará este ciclo restrictivo persiste, por lo que consideramos seguirá incidiendo en el sentimiento de los participantes del mercado.

Los inversionistas continúan reaccionando al cambio en la política monetaria de los bancos centrales en el mundo, para tratar de contener el incremento en la inflación.

Algo que se vio reflejado en el comportamiento de los rendimientos de los bonos tanto en EE.UU. cómo en Europa, los cuales mostraron un repunte; además, se dio a conocer el dato de la inflación estadounidense de enero, el cual resultó en el nivel más alto desde 1982.

Con ello se fortaleció la incertidumbre de los participantes del mercado sobre la posibilidad de una postura más agresiva por parte de la FED, y es que, al 10 de febrero, las probabilidades del CME (Chicago Mercantil Exchange) apuntaban a un 94% sobre un posible aumento de 50 puntos base en la reunión de marzo.

Además, funcionarios como el presidente de la FED de San Louis, James Bullard, se pronunció por un aumento más acelerado en la tasa de hasta un punto porcentual para inicios de julio, tras conocer el nivel de inflación.

En contraste, otros funcionarios de la FED descartaron la posibilidad de un incremento de dicha magnitud, entre ellos los presidentes de la FED de Atlanta, Richmond y San Francisco. Y es que, de acuerdo con los movimientos previos de la institución, normalmente determina aumentos de 25 puntos base. Luego de los comentarios, las probabilidades del CME descendieron a 65% de una posible alza de 50 pb en marzo.

En cuanto a la temporada de reportes corporativos que continúa, en esta semana el 17% de las empresas que componen el S&P500 publicaron sus resultados, de ellas el 76% superó las utilidades esperadas por el consenso y el 65% reportó ingresos mayores a los estimados por los analistas.

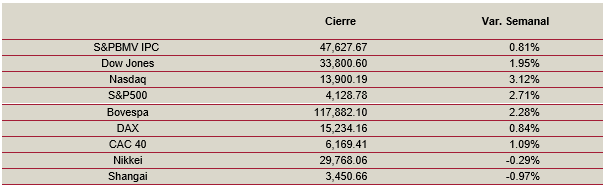

En este contexto, en Estados Unidos, los mercados accionaros concluyeron con variaciones negativas: el S&P500 perdió (-)1.82%, el Dow Jones disminuyó (-)1.00% y el Nasdaq tuvo un retroceso de (-)2.18%. A su vez, el Stoxx Europe 600 aumentó 1.61% y el S&PBMV IPC tuvo una ganancia semanal de 3.85%.