Reporte Semanal: Mercado de capitales

Bolsas con rendimientos positivos.

[sexy_author_bio]

El índice MSCI que incluye emergentes (ACWI) ganó 3.2%.

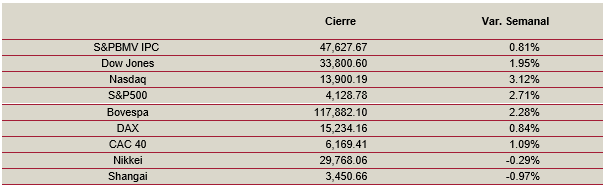

En Estados Unidos, los índices concluyeron la semana con ganancias: el S&P500 tuvo una variación de 2.7%, mientras que, el Nasdaq y el Dow Jones avanzaron 3.1% y 2.0%, respectivamente.

El Stoxx Europe 600 tuvo un aumento de 1.2 por ciento.

En cuanto al S&PBMV IPC se apegó a sus pares internacionales y cerró la semana con una variación positiva de 0.8%.

Nos parece que, los inversionistas reaccionaron con optimismo a la propuesta del presidente estadounidense, Joe Biden, de un nuevo paquete de estímulo fiscal enfocado en apuntalar la infraestructura de su país.

Ello a pesar de que dicho plan de infraestructura contempla un posible aumento de impuestos para financiarlo; y es que, creemos que pesó más en el sentimiento de los participantes que el plan fortalece las medidas para apuntalar la economía.

Un objetivo que también reforzó la FED en las minutas de su última reunión, donde, confirma que mantendrá su política monetaria laxa, ya que, aún se encuentran lejos de su meta de inflación y empleo.

Esta semana, además, los inversionistas recibieron información económica mixta; por ejemplo, en EE.UU., se revelaron datos del sector privado que siguen ganando tracción y que se mantienen por arriba de los 50 puntos, que implican expansión.

También se dieron a conocer las solicitudes por seguro de desempleo, en su lectura semanal, las cuales resultaron mayores a las esperadas por el consenso; lo que confirma que, el mercado laboral aún no logra recuperar los niveles pre-COVID.

Otro factor que consideramos incidió también en el sentimiento de los inversionistas es la evolución en el proceso de vacunación; si bien, muestra diferentes velocidades en cada país, creemos que, el avance en EE.UU. es alentador.

Al respecto, el presidente, Biden, dijo que podría adelantar el plan para que las vacunas contra el COVID-19 estén disponibles para los jóvenes hasta 16 años. A su vez, el comité directivo del FMI subrayó la importancia de acelerar la distribución de vacunas contra el brote viral en mundo.

En cuanto, a la temporada de reportes corporativos, que no ha cobrado fuerza y donde 19 emisoras del S&P 500 revelaron sus cifras esta semana, el 74% de ellas reportaron mejores ventas a las estimadas por el consenso; en tanto que, el 68% superaron las utilidades esperadas por los analistas.

En el mercado local, el 83% de las emisoras que componen el S&PBMV IPC operaron con ganancias, los mayores incrementos en la semana los presentaron TLEVISA, BOLSA y FEMSA con alzas superiores a 6.0%.

Nos parece que FEMSA refleja la expectativa de una apertura económica, apoyada por el avance en el proceso de vacunación.

Desempeño semanal de las bolsas:

¿Qué esperar en los próximos días?

En Estados Unidos, destaca la publicación de las ventas al por menor, el inicio de casas y la producción industrial de marzo; también, se conocerá la confianza del consumidor de la U. de Michigan y el índice de manufactura Empire de abril, en su lectura preliminar.

En cuanto a reportes corporativos, se conocerán los resultados de 22 empresas, entre las que destacan algunas del sector financiero como Citigorup, Bank of America, Goldman Sachs. JP Morgan y Wells Fargo. Sobre Citigroup y Wells Fargo, el consenso de analistas espera que reporten una utilidad por acción desde una pérdida en el 1T-20.

En la Eurozona, se conocerán las ventas al por menor de febrero y la inflación de marzo en su lectura final, donde el consenso espera que se ubique en 1.3% AaA.

En Reino Unido, se esperan la producción industrial y la producción manufacturera de febrero, el consenso de analistas anticipa un aumento de 0.3% y 0.5% MaM respectivamente.

En Japón se publicará las ordenes de maquinaria de febrero.

En México se esperan las ventas mismas tiendas de la ANTAD de marzo.

Revelaciones Importantes