24Dic, 2020

Tasa de desocupación (noviembre 2020)

La tasa de desempleo desciende nuevamente.

Puntos Relevantes:

- En línea con lo previsto, la tasa de desocupación cayó en noviembre para ubicarse en 4.4% (4.5% estimado INVEX), cifra que representa a cerca de 2.44 millones de personas sin empleo en el sector formal.

- A pesar del descenso, la tasa de desocupación se mantiene 1.1 puntos porcentuales por encima del nivel registrado antes de la pandemia (3.3%).

- Es probable que el desempleo se mantenga elevado a pesar de la recuperación que se espera para la economía en 2021, sobre todo si se refuerzan las medidas de confinamiento para contener el avance del COVID.

- En nuestro escenario base, en caso que la vacuna sea efectiva y el tema de la pandemia se diluya poco a poco, la tasa de desempleo podría ubicarse en 3.8% al cierre del próximo año.

Evolución reciente y estimados

La tasa de desocupación se ubicó en 4.4% en noviembre. De acuerdo con INEGI, de los doce millones de personas que salieron de la Población Económicamente Activa (PEA) en abril, alrededor de 9.9 millones se han reincorporado a esta categoría.

La recuperación del empleo en México ha sido dispar, con ganancias en sectores que fueron muy afectados al inicio de la pandemia y con algunas pérdidas en sectores que comenzaron a recuperarse antes. En noviembre, el sector terciario (comercio y servicios) reportó una caída de 307 mil personas ocupadas y la construcción registró un aumento de 266 mil plazas.

INEGI destacó que “el regreso de la ocupación informal continúa con una tendencia al alza, con un incremento de 142 mil ocupados respecto al mes previo.” Al respecto, creemos que el reciente aumento de 15% al salario mínimo podría incrementar la cifra de personas ocupadas en el sector informal si las empresas recortan trabajadores formales ante la dificultad, o incluso imposibilidad, de cubrir una nómina más alta con ingresos mucho más bajos.

La recuperación económica definitivamente reactivará el empleo; no obstante, es poco probable que la tasa de desocupación regrese a los niveles pre-pandemia en 2021. Nuestro estimado para dicha tasa al cierre de diciembre del próximo año se ubica en 3.8%.

De hecho, la tasa de desempleo podría ser mayor si aumentan las restricciones que comienzan a verse en otras regiones además de la CDMX, el Estado de México y Morelos.

En ese caso, la tasa de desempleo seguramente se mantendrá por encima de 4.0% durante los siguientes meses.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.

24Dic, 2020

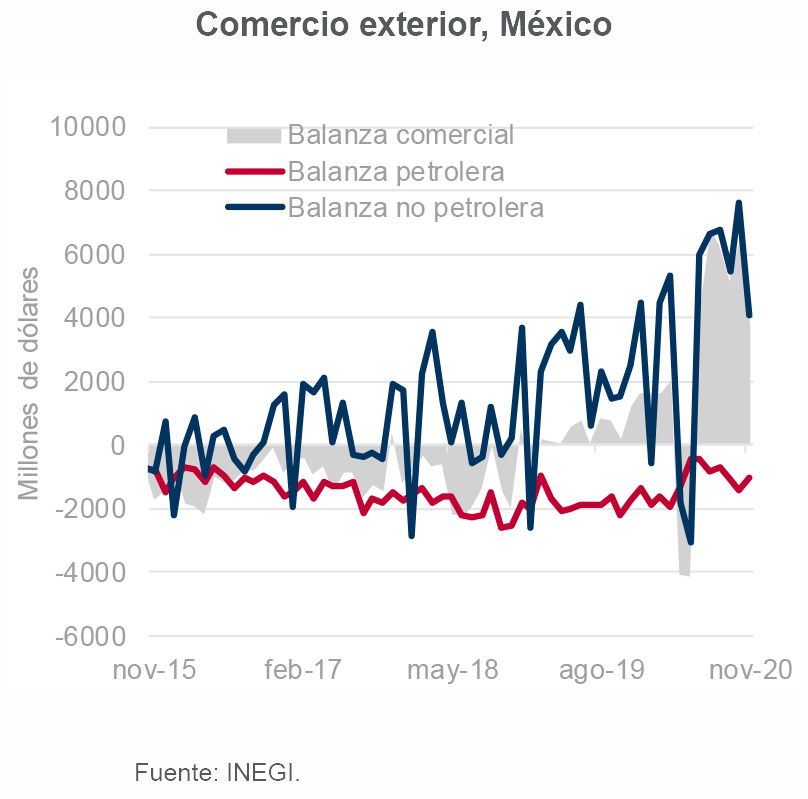

Balanza Comercial (noviembre 2020)

Las importaciones mostraron un sólido repunte en noviembre.

Puntos Relevantes:

- El Instituto Nacional de Estadística y Geografía (INEGI) reportó un saldo de $3,032 millones de dólares (mdd) en la balanza comercial de noviembre, cifra menor a nuestro estimado ($4,085 mdd) y casi la mitad del superávit reportado para octubre ($6,223 mdd).

- El superávit acumulado de enero a noviembre ascendió a $28,214 mdd, cifra que contrasta con el saldo de $2,275 mdd reportado para el mismo periodo de 2019. El fuerte incremento en el superávit durante este año respondió a una rápida reactivación de las exportaciones.

- El saldo de la balanza comercial podría rebasar los $30,000 millones de dólares este año. En 2021, mientras la recuperación no se vea afectada por nuevos paros de actividad a causa del COVID, las importaciones podrían continuar al alza y el superávit podría acotarse.

- Por otra parte, debido a cierta debilidad de la demanda interna, es probable que transcurran varios meses antes de volver a observar saldos deficitarios en la balanza comercial.

Evolución reciente

La reducción del superávit entre octubre y noviembre se debió a un incremento de 6.0% en las importaciones ($35,388 mdd) y a una caída de 1.8% en las exportaciones ($38,320 mdd). Al interior de las cifras destacó el fuerte avance en las importaciones de bienes de consumo (24.2% m/m), así como la contracción de 8.1% m/m en las exportaciones del sector automotriz.

Las importaciones de bienes intermedios crecieron 4.9% m/m y finalmente registraron una variación anual positiva (1.2% en noviembre). Por otra parte, las importaciones de bienes de consumo y capital mantuvieron fuertes caídas a tasa anual (-6.8% y -12.9%, respectivamente).

En la cuenta petrolera, las exportaciones mostraron un sólido incremento de 14.3% m/m en noviembre. Por otra parte, la tasa anual fue de (-)17.3%. Las importaciones petroleras registraron un deterioro anual más marcado (-28.2%).

Un riesgo importante que nuevamente podría deteriorar el panorama para las importaciones es la extensión de las medidas de confinamiento no sólo más allá del 10 de enero en el Valle de México. La actividad podría verse seriamente afectada si más estados regresan a semáforo rojo, tal como se observó ya en el caso de Morelos.

Incluso si el tema del COVID se diluyera poco a poco gracias a la efectividad de la vacuna que comenzó a aplicarse hoy, tampoco esperamos un sólido repunte de las importaciones debido a la debilidad que aún muestra la demanda interna, principalmente en lo que respecta a inversión.

En otras palabras, los superávits podrían mantenerse durante 2021 pero no esperamos que éstos sean tan elevados como los de este año. De hecho, podrían transcurrir varios meses más antes que la balanza registre déficits nuevamente.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.

24Dic, 2020

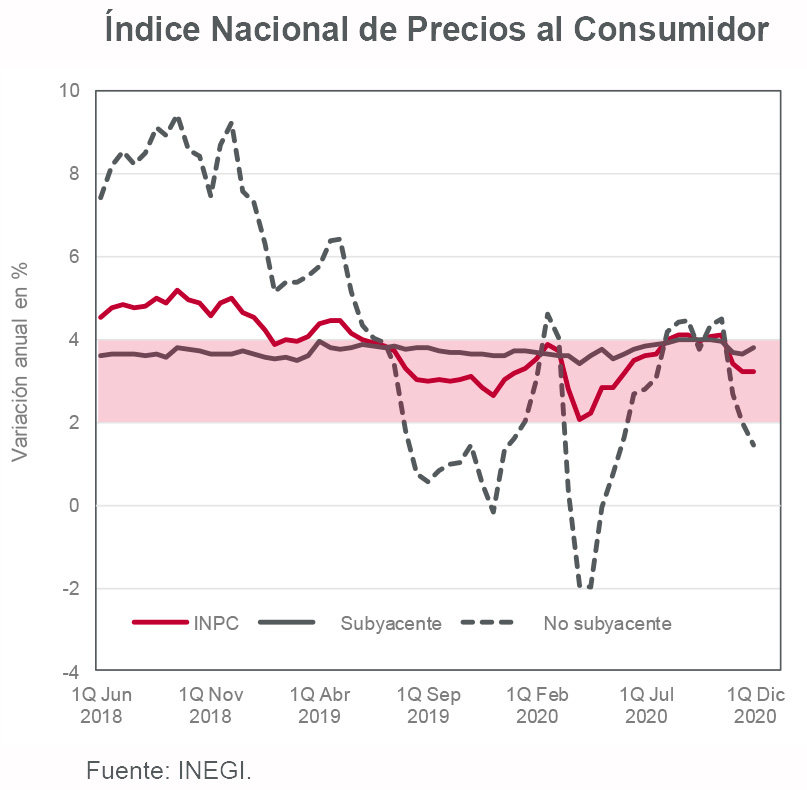

Inflación (1Q Diciembre 2020)

La inflación anual podría ubicarse alrededor de 3.2% al cierre de 2020.

Puntos Relevantes:

- El Índice Nacional de Precios al Consumidor (INPC) aumentó 0.34% en la primera quincena de diciembre, cifra mayor a nuestro estimado (0.29%). La dispersión de los pronósticos de los analistas fue muy marcada en esta ocasión (máximo 0.60%, mínimo 0.14%, consenso 0.36%).

- El índice subyacente creció 0.52% q/q. Destacó el repunte en el subíndice de mercancías no alimenticias (1.38% q/q) ante la conclusión de El Buen Fin. Los precios de mercancías alimenticias y los de servicios avanzaron 0.23% y 0.24% a tasa quincenal, respectivamente.

- La inflación anual se mantuvo alrededor de 3.2% y es probable que se ubique en ese nivel al cierre de 2020. No obstante, en parte por distorsiones generadas por la pandemia durante meses pasados, la inflación subyacente podría cerrar el año alrededor de 3.8%.

- Si el confinamiento registrado en la CDMX y Estado de México no se extiende de manera generalizada a todo el país, es probable que la inflación oscile alrededor del intervalo objetivo de Banco de México (3.0% +/- 1.0%) durante 2021. De ser así, la mayoría de la Junta de Gobierno del banco central encontraría suficiente espacio para retomar el ciclo de relajamiento monetario en el primer trimestre del próximo año.

Evolución reciente y estimados

El INPC registró una variación quincenal de 0.34% en la parte total y de 0.52% en la subyacente. Los precios de las mercancías y servicios aumentaron 0.77% q/q y 0.24% q/q, respectivamente, en parte por la conclusión de los descuentos de El Buen Fin.

En la parte no subyacente (-0.23% q/q) destacó la caída de 1.08% en los precios de productos agropecuarios (principalmente frutas y verduras). Los precios de energía y las tarifas autorizadas por el gobierno crecieron 0.62% en el periodo, destacando el alza en los precios de la gasolina (0.74% q/q) y la electricidad (0.71%).

El nuevo paro de actividades en la CDMX y Estado de México entre el 19 de diciembre y el 10 de enero podría presionar los precios al alza; no obstante, el efecto sería moderado, pues el resto de la economía nacional (con contadas excepciones) mantiene un proceso paulatino de reapertura.

Lo preocupante sería que el confinamiento se extendiera más allá del 11 de enero en el Valle de México y además inicie en otros estados del país. De acuerdo con información del Gobierno, si bien la vacuna contra el coronavirus llega hoy a México, el proceso de inmunización, al igual que el de recuperación económica y el regreso de la gente a las calles, podría tardar varios meses.

La inflación anual al consumidor podría ubicarse alrededor de 3.2% en diciembre, su tercer nivel más bajo del año. No obstante, en parte por distorsiones asociadas a la pandemia desde marzo (entre ellas la interrupción en cadenas de transporte y suministro; escasez de ciertos productos y aumento de demanda en otros), la inflación subyacente podría cerrar el año en 3.8% de acuerdo con nuestros cálculos.

Para 2021 estimamos una inflación de 3.66% para la parte total y de 3.52% para la subyacente. De no registrarse distorsiones a causa del COVID, la inflación se mantendrá dentro del intervalo objetivo de Banco de México y es que probable que, ante un aumento de precios controlado y condiciones de holgura económica, el banco central disminuya la tasa de interés de referencia en el primer trimestre de 2021.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.

21Dic, 2020

Tasas y Tipo de Cambio

Tasas y Tipos de Cambio

[sexy_author_bio]

Deuda Gubernamental

En la semana que recién terminó, las tasas de interés de los Bonos del Tesoro de los Estados Unidos se incrementaron. El mercado se mantiene a la espera de la aprobación del nuevo estímulo fiscal y sin cambios por parte de la Reserva Federal en cuanto a sus programas de inyección de liquidez y niveles de tasa de referencia.

En cuanto a la decisión de política monetaria de la FED, no hubo cambios en el nivel de la tasa, ni tampoco en los programas de recompras de activos. Aunque si se observó a la FED mucho más optimista con relación a los estimados de crecimiento del 2021, en tanto se den avances con relación al proceso de vacunas y disminuya el impacto de la pandemia.

Los participantes en el mercado mantienen como el principal determinante de los niveles de tasa de interés, el potencial acuerdo de estímulo fiscal. Se ha hablado de un monto de $750 a $900 mil millones de dólares. Hay un mayor optimismo por que se pueda aprobar en el corto plazo.

Derivado, principalmente de esta expectativa, los réditos con vencimiento de 10 años se incrementaron alrededor de 5 puntos base con respecto al cierre semanal previo y se colocaron sobre 0.95%.

Con relación a las tasas de largo plazo hacia el 2021, veremos una tendencia de alza paulatina, ya que tarde o temprano habrá un acuerdo de estímulo fiscal que implica mayor gasto público, déficit fiscal y por lo tanto de emisión de deuda. La cual deberá ser financiada con mayores tasas de largo plazo. Pero estas alzas pueden ser lentas e incluso con reversiones temporales ya que la recuperación de la economía estará sujeta a vaivenes, aun en el primer semestre, en lo que avanza y se consolida el proceso de vacunación contra el COVID.

En México, el mercado de tasas tuvo comportamiento contrario al de sus pares en dólares. El bono de 10 años cerró sobre niveles de 5.58%, con bajas de 14 puntos base con relación a la semana anterior. Con esto, el diferencial con el bono del Tesoro Norteamericano se ubicó sobre los 463 puntos base.

El comportamiento de la curva muy positivo en la semana, se vieron flujos de entrada por parte de inversionistas extranjeros, sobre todo después del anuncio de la FED y de Banxico, que decidió, por mayoría, mantener el objetivo de la Tasa de Interés Interbancaria a un día en 4.25%. Con dos miembros se pronunciaron por disminuir el nivel de dicha tasa a 4.00%.

Pensamos que con el nuevo miembro de la junta de Gobierno y con una perspectiva de inflación, influida por la debilidad de la demanda mantendría precios a la baja más que una recomposición de gasto que presiona al alza. Desde el punto de vista de crecimiento, a pesar de una perspectiva de recuperación, no hay elementos que puedan generar mayores presiones en los precios.

Habrá que prestar atención al comunicado de enero con la presencia de una nueva integrante en la Junta de Gobierno. Banxico podría retomar el ciclo de relajamiento monetario en el primer trimestre del próximo año si la nueva subgobernadora considera que aún se cuenta con espacio adicional para reducir la tasa.

Deuda Corporativa

BACHOCO: La compañía Industrias Bachoco dio a conocer que llegó a un acuerdo de negocio para invertir en RYC Alimentos (RYC). Dicha empresa tiene sus centros productos en el estado de Puebla y es una entidad dedicada al procesamiento y comercialización de productos de multiproteínas, también es procesadora y comercializadora de cárnicos como res, cerdo y pollo con una cobertura a nivel nacional. Tiene alta participación en canales de distribución con productos frescos y de valor agregado. Se fundó en 1983.

OPINIÓN: Positiva. De esta forma, Industrias Bachoco sigue con su estrategia de crecimiento inorgánico y en esta ocasión concentrándose en la parte de otras proteínas, aumentando su diversificación de forma relevante. En detalles financieros respecto a su apalancamiento, muestra niveles de 1.0x al cierre del 3T20 en la razón financiera de Deuda Bruta / Ebitda. Incluso en la razón de Deuda Neta / Ebita se observan niveles negativos, debido a que sus niveles de efectivo son superiores a su deuda total. Actualmente, la empresa tiene una emisión de Certificados Bursátiles en el mercado de tasa flotante denominada BACHOCO 17.

BNTECB: La entidad calificadora Moody’s Investors Service tomó la decisión de poner en revisión para posible baja la calificación de los Certificados Bursátiles BNTECB 07-2, los cuales representan una bursatilización respaldada por préstamos CLO de México. La emisión es patrocinada por Banco Mercantil del Norte, SA (Banorte). Son Certificados Bursátiles Subordinados y actualmente tienen la calificación de Ba3 (escala global y moneda local) y calificación A3.mx (escala nacional y moneda local). Tanto los intereses como el pago de principal son respaldados por flujos de efectivo recibidos por portafolios de créditos. OPINIÓN: Negativa. A pesar de la estabilidad y desempeño aceptable de Banco Mercantil del Norte, el comportamiento de la emisión BNTECB 07-2 no ha sido favorable y por lo mismo tiene el riesgo de una baja de calificación. La razón principal de la posible disminución es que se busca diferir el 95% del pago de intereses a lo largo de cuatro meses; desde noviembre 2020 hasta febrero 2021. Los intereses que no se paguen, serán pagados hasta el final de los cuatro meses mencionados. La sobretasa de la emisión es de 3.08% y el monto en circulación asciende a niveles ligeramente menores a $33 millones de pesos.

Tipo de Cambio

En el mercado cambiario, la valuación del dólar se mantuvo en el rango de $19.70 a $20.25 pesos por unidad. Con un cierre semanal alrededor de los $19.95 pesos por dólar, pero con volatilidad.

En el inicio de la semana la valuación del dólar estuvo cerca del máximo por la especulación de la aprobación a cambios de la ley del Banco de México, los cuales obligaban a Banxico comprar los excedentes de dólares en efectivo que los bancos comerciales compren en el mercado al menudeo y registrarlos en las reservas internacionales. Lo cual pone en riesgo a las reservas, ya que automáticamente el banco central podría ser un agente susceptible en el proceso de lavar dinero de procedencia ilícita. Esto al final se pospuso para febrero y quizá no transite hacia una votación favorable. Lo cual permitió al peso recuperarse y llevar el dólar a los mínimos del rango.

Sin embargo, al cierre de la semana se ubicó cerca de los $20 pesos, con presiones para la moneda nacional y en general las monedas emergentes, por la falta de acuerdos para los estímulos fiscales, la posibilidad de un Brexit sin acuerdo para el fin de año.

Reiteramos la recomendación de mantener posiciones en dólares para diversificar portafolios y reforzar la cobertura frente a los ajustes en otra clase de activos de inversión.

21Dic, 2020

Reporte Semanal: Economía

El deterioro en algunos indicadores económicos de Estados Unidos comienza a acentuarse y eso que aún no se implementan medidas estrictas que mitiguen la aceleración de casos de COVID. En particular, destaca el reciente incremento en las solicitudes iniciales del seguro de desempleo, mismo que también responde a la prescripción del primer paquete de estímulos fiscales.

En México, es probable que la tasa de interés de referencia vuelva a bajar en el primer trimestre del próximo año si la subgobernadora entrante considera que aún hay espacio para reducciones adicionales. La inflación anual en 2020 podría sorprender a la baja; no obstante, éste fue un año atípico donde los precios registraron fuertes distorsiones a causa de la pandemia.

[sexy_author_bio]

La semana pasada:

El inicio de un programa de inmunización a nivel global ha generado optimismo. No obstante, tanto la Organización para la Cooperación y el Desarrollo Económicos (OCDE), la Reserva Federal (FED) y otros organismos reconocidos a nivel internacional contemplan escenarios en los que la vacuna no tiene el efecto deseado.

Por supuesto que no es un escenario deseable, y menos con el elevado costo en vidas humanas que ha generado el COVID. Por otra parte, tampoco se puede descartar. Si bien problemas de producción y distribución podrían atenderse en el corto plazo, la efectividad de la vacuna es probablemente la variable más importante que se deberá considerar en las siguientes proyecciones económicas.

No en balde, la OCDE considera que el crecimiento global de 2021 podría ser 2¾ puntos porcentuales menor al estimado actual (4.2%) “si surgen problemas con la distribución de la vacuna, efectos secundarios inesperados o no se aprenden las lecciones que dejaron las primeras dos olas de la pandemia.” Jerome Powell, presidente de la FED, también habló sobre la efectividad de la vacuna en su más reciente conferencia de política monetaria.

En Estados Unidos:

En línea con lo esperado, el Comité de Operaciones de Mercado Abierto de la FED mantuvo el ritmo del programa de compra de activos por $120 mil millones de dólares (mdd) al mes. En conferencia, el presidente del organismo destacó la necesidad de impulsar mayores estímulos fiscales, mismos que hoy en día permanecen estancados.

El posible paquete fiscal, cuyo monto original se ha reducido ya en más de $2 billones de dólares, podría acordarse en $900 mil mdd. No obstante, aún siguen las discusiones relacionadas con los apoyos directos (que originalmente fue un cheque de $1,200 dólares por persona y en esta ocasión podrían ser sólo $300), el apoyo a empresas, así como a estados y gobiernos locales.

Como sea, la falta de acuerdo afecta cada vez más el desempeño de la economía. La semana pasada, las solicitudes iniciales del seguro de desempleo se ubicaron en su nivel más alto en tres meses (885 mil unidades vs. 800 esperadas por el mercado). Asimismo, los índices de las encuestas manufactureras de Nueva York y de Philadelphia registraron importantes caídas en diciembre (de 6.3 a 4.9 puntos y de 26.3 a 11.1 puntos, respectivamente).

Las ventas al menudeo, indicador adelantado del consumo, retrocedieron 1.1% a tasa mensual en noviembre (-0.8% m/m en las ventas que excluyen autos y gasolina). Asimismo, la producción industrial de noviembre se mantuvo 5.5% por debajo del nivel registrado hace un año a pesar de impulso brindado por la recuperación de China.

Se estima que el crecimiento de la economía china en 2021 (8.0% de acuerdo con cálculos de la OCDE) impulsará al de Estados Unidos siempre y cuando la aplicación de la vacuna tenga el efecto deseado sobre la población. De lo contrario la actividad se continuará viendo afectada por varios meses.

En México:

En información económica, la oferta y demanda agregadas del tercer trimestre confirmaron la debilidad del consumo y la inversión en México. Si bien la variación respecto al periodo abril-junio fue significativa, ésta respondió más a un rebote técnico que a fundamentales de crecimiento sólidos. Para más información sobre este indicador, favor de consultar el reporte que se destaca en la primera hoja de este documento.

Banco de México mantuvo la tasa de interés de referencia en 4.25%. Si bien esta decisión fue anticipada correctamente, sorprendió la diferencia de opiniones entre los miembros de la Junta de Gobierno, pues dos de ellos votaron por reducir la tasa de 4.25% a 4.00%. Lo anterior, así como condiciones de holgura en la economía y una inflación estable alrededor del objetivo del banco central (3.0% +/- 1.0%), podrían traducirse en una menor tasa de interés de referencia durante el 1T-21 si la subgobernadora entrante se une al grupo dovish.

Después de un rebote en el tercer trimestre, las dos entidades que representan una cuarta parte del PIB nacional (CDMX y Estado de México) regresaron a semáforo rojo. Esto es, a restricciones a la movilidad que seguramente influirán sobre la actividad económica. Si bien el nuevo confinamiento se da en la última quincena del mes (con un impacto limitado en el PIB del cuarto trimestre), nos preocupa más que la economía de estas regiones no se libere a partir del 11 de enero, tal como lo proyectan las autoridades. La fecha dependerá de la propagación del virus, el número de contagios y sobre todo de hospitalizaciones.

Es probable que ajustemos nuestro estimado de crecimiento para 2021 (que actualmente se ubica en 3.5%) en caso que el confinamiento en CDMX y Estado de México se extienda más allá del 11 de enero. Asimismo, estaremos atentos a la estrategia de vacunación en las economías avanzadas y, sobre todo a la efectividad de la vacuna. Un freno en la actividad externa sería algo grave para nuestra economía, pues la mayor parte de la recuperación se debe a la reactivación del comercio de México con otros países (principalmente Estados Unidos).

¿Qué esperar en los próximos días?

Esta semana se darán a conocer datos económicos hasta antes del viernes 25 de diciembre.

En Estados Unidos, destacan cifras del sector residencial a noviembre. El consenso anticipa un crecimiento de 4.3% m/m en las ventas de casas existentes y una caída de (-)0.3% en las ventas de casas nuevas. Por otra parte, también se publicarán los nuevos pedidos de bienes durables de noviembre (0.7% esperado por el consenso). A diferencia de los indicadores de empleo, los indicadores de producción de bienes de capital se han visto impulsados por la recuperación de la economía china.

Este miércoles se conocerá el dato de ingreso personal de noviembre (-0.7% m/m esperado por el consenso). Es probable que la tasa de ahorro continúe a la baja y el consumo crezca a tasas moderadas. No se anticipa presión en los deflactores del gasto en consumo (1.2% y 1.4% a tasa anual para los índices total y subyacente, respectivamente). Finalmente, se estiman 863 mil solicitudes iniciales del seguro de desempleo para la semana laboral que concluyó el 19 de diciembre.

En México se conocerán datos de ventas al menudeo e IGAE de octubre; tasa de desempleo y balanza comercial de noviembre, así como la inflación de la primera quincena de diciembre.

En particular, es probable que la inflación vuelva a sorprender a la baja en el último mes del año y cierre 2020 alrededor de 3.1% anual. Éste fue un año atípico por el tema de la pandemia; no obstante, la economía presenta condiciones de holgura que podrían contener el avance de los precios durante los próximos meses.

Para conocer los estimados puntuales, favor de consultar la Agenda semanal.

Declaraciones

21Dic, 2020

Reporte Semanal: Mercado de capitales

Bolsas con rendimientos positivos, apoyadas por expectativas renovadas sobre mayores estímulos.

[sexy_author_bio]

Las bolsas concluyeron la semana con rendimientos positivos en su mayoría; destacó el comportamiento de los índices accionarios en EE.UU. que alcanzaron nuevos máximos históricos.

El índice MSCI que incluye emergentes (ACWI) ganó cerca de 1.9%.

En Estados Unidos, el S&P500 subió 1.3%; en tanto que, el Stoxx Europe 600 avanzó 1.5 por ciento.

Nos parece que los inversionistas reaccionaron con optimismo a la expectativa de mayores estímulos en el mundo que soporten el desempeño de la economía.

En Estados Unidos, tras varias semanas de estancamiento, las negociaciones entre los legisladores sobre el paquete de apoyo de estímulo fiscal parecen avanzar; con una propuesta bipartidista que, contempla un monto de Usd$900,000 millones.

Al respecto, el líder republicano en el Senado, Mitch McConnell, dijo que “por fin tienen el avance bipartidista que el país necesita”. Se espera que la propuesta sea votada hoy en la Cámara de Representantes.

El avance en las negociaciones se vio enmarcado por un mensaje que sigue enfatizando el presidente de la Fed, Jerome Powell, sobre la necesidad de inyectar más estímulos tanto monetarios como fiscales.

De allí que, en la última reunión de política monetaria del año, la Fed indicó que continuará con su programa de compra de activos hasta que, la economía se recupere “de forma sustancial”.

Y es que, la información económica que siguen recibiendo los inversionistas es mixta, bajo una crisis sanitaria que aún no ha sido controlada; en Estados Unidos, las solicitudes por seguro de desempleo siguen aumentando, lo que refleja que el mercado laboral continúa frágil pues no se han podido recuperar los niveles de empleo pre-COVID.

A su vez, aunque la producción industrial de noviembre superó las proyecciones del consenso, muestra un deterioro desde el dato previo.

En Europa, los datos preliminares del sector privado revelan que, a pesar de que, se han retomado medidas que limitan la movilidad por el aumento en el número de contagios en la región, están ganando tracción; ya que, las restricciones no han sido tan fuertes como en la primera ola.

Por otro lado, consideramos que el sentimiento positivo también se vio apoyado por la posibilidad de que Reino Unido y la Unión Europea alcanzaran un acuerdo comercial; sin embargo, al cierre de la semana, el optimismo se vio limitado tras el mensaje de los negociadores de que aún están muy lejos de un convenio en algunos de los temas más relevantes.

En cuanto tensiones comerciales, también resurgieron entre EE.UU. y China, después de que el Departamento de Comercio informó que incluirá a Manufacturing International y otras 12 empresas en la lista negra de 60 compañías de China que son un peligro para la seguridad nacional.

En México, el índice S&PBMV IPC siguió la tendencia de sus pares internacionales y cerró con una positiva de 0.6%; con el avance el índice logró hacer positivo el rendimiento anual, aunque, aún por debajo de del desempeño de sus pares en EE.UU.

El 60% de las empresas que componen la muestra operaron con variaciones positiva, las principales ganadoras fueron GCARSO, PEÑOLES y ALFA, con variaciones de 9.4%, 8.0%, y 7.5%, respectivamente.

¿Qué esperar en los próximos días?

En Estados Unidos se espera una agenda económica abultada en la que destaca las órdenes de bienes durables, la venta de viviendas nuevas, el ingreso y gasto personal de noviembre. También se espera la publicación de la confianza del consumidor del Conference Board y el índice de manufactura de Richmond de diciembre.

Asimismo, se conocerá el PIB del 3T en su lectura final, donde el consenso espera un aumento de 33.1% a tasa trimestral anualizada.

En la Eurozona se revelará la confianza del consumidor de diciembre en su lectura anticipa, donde los analistas anticipan que se ubique en (-)17.3 puntos una ligera mejoría desde el dato previo de (-)17.6 puntos.

En Reino Unido, se espera el PIB del 3T en su lectura final; el consenso anticipa un decremento de (-)9.6% AaA.

En Japón se conocerán las ventas al por menor, la tasa de desempleo y, las órdenes de maquinaria de noviembre; además, se revelará la inflación de diciembre.

En México se publicarán las ventas al por menor y el IGAE de octubre; también, se conocerá, la tasa de desempleo de noviembre y la inflación de la primera quincena de diciembre.

Revelaciones Importantes

17Dic, 2020

Los mismos factores en el 2021

La gravedad de la expansión de contagios tiene que ver con la saturación de servicios de salud. Mientras estos no se enfrenten a una tasa de incremento razonable de acuerdo a su capacidad, permanecerán las restricciones y el uso intensivo de pruebas.

Pensando en el abordaje del 2021, después de un año tan especial como ha sido el 2020 para quienes analizamos el rumbo de la economía y los mercados, una primera reflexión se centra en preguntarnos si hablaremos de los mismos factores determinantes de este año o habrá efectivamente un cambio de narrativa durante los meses que vienen. La respuesta parece ser que seguiremos hablando de lo mismo, algo no muy agradable para quienes queremos comentar de distintas cosas cada semana.

El principal factor seguirá siendo la evolución de la pandemia en una buena parte del 2021. En efecto, ya se empezó con la aplicación de la vacuna de Pfizer / BioNTech y es probable que esta misma semana quede aprobada la vacuna de Moderna. Al parecer la efectividad de la vacuna es alta para generar inmunidad contra el Covid-19; sin embargo, los retos de distribución son enormes y la tercera ola ha sido implacable con los servicios de salud y en especial contra el concepto de la inmunidad de rebaño.

En estos momentos las cifras son muy duras. El virus tuvo un resurgimiento muy crudo en este invierno. Las tasas de contagio, hospitalización y decesos crecieron en muchos lugares más allá de los máximos observados entre marzo y abril.

En Europa se reactivaron fuertes restricciones; todavía en días recientes varios países en Europa han impuesto limitantes a la población: Los pubs y restaurantes en Londres cerrarían a partir de esta semana; en Holanda se clausuraron gimnasios, salas de cine, las escuelas y las tiendas de bienes no esenciales; en Alemania se prohibieron todo tipo de festividades públicas con motivo de la navidad. Claramente las autoridades no están satisfechas con los resultados.

De nuevo, la gravedad de la expansión de contagios tiene que ver con la saturación de servicios de salud. Mientras estos no se enfrenten a una tasa de incremento razonable de acuerdo a su capacidad, permanecerán las restricciones y el uso intensivo de pruebas.

Por otro lado, la idea de la inmunidad de rebaño, parece perder relevancia. La tercera ola de contagios ha sido cruel, en especial en aquellos lugares en donde no se hizo nada para confinar a la población. En Suecia, el número absoluto de contagios en las últimas dos semanas es mayor que en Alemania o Francia.

La idea de que la propagación inicial del virus crearía suficiente inmunidad en el resto de la población no parece ser ya popular. Es muy necesario entonces que la vacuna tenga la efectividad que todos esperamos.

Lamentablemente sabemos dos cosas con certeza: Uno, que los meses inmediatos el tema puede seguir resultando grave y seguirá afectando el desempeño de las economías. La efectividad de la vacuna no evitará que el ritmo de contagio y mortalidad descienda rápido, en especial en lugares como Estados Unidos en donde las restricciones en muchas zonas siguen siendo muy ligeras. Es muy probable que al inicio de su administración el Presidente electo Biden endurezca las medidas a nivel federal tanto de sana distancia, uso de cubre bocas y aislamiento.

Debido a lo anterior la segunda cosa que sabemos es que los indicadores económicos del cierre del año y del inicio del próximo no van a ser necesariamente positivos. Ya lo vimos con las cifras de creación de empleos de noviembre o con las ventas comerciales del mismo mes en donde se experimentó una caída.

Dado lo anterior, es explicable la persistencia e incremento de los estímulos, tanto monetarios (ayer vimos a la Reserva Federal y la semana pasada al Banco Central Europeo aumentar los montos de recompras de bonos para el futuro previsible), como fiscales (sigue especulándose sobre un paquete fiscal de ayuda en Estados Unidos antes del cierre del año y otro más al inicio de la nueva administración).

Con el razonamiento anterior, ya puede intuir la dirección de los mercados y la postura de los inversionistas globales en los siguientes meses; algo de lo que hablaremos más a fondo la próxima semana.

Esta columna se publica semanalmente en el periódico El Economista, en versión impresa y online.

https://www.eleconomista.com.mx/opinion/Los-mismos-factores-en-el-2021-20201216-0124.html