Producto Interno Bruto (3T 2020)

La economía se recupera parcialmente de la histórica caída registrada en el 2T.

Puntos Relevantes:

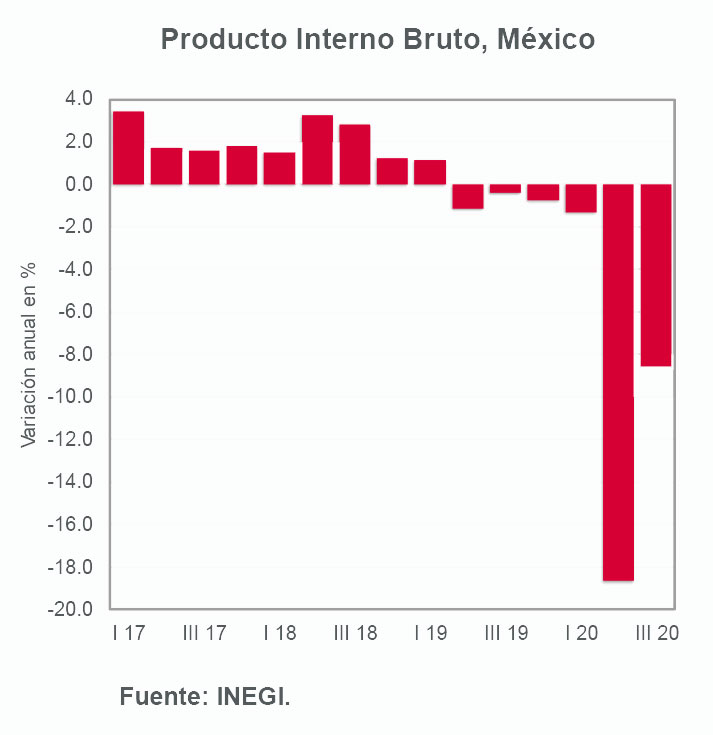

- Después de registrar una contracción de 17.1% a tasa trimestral (t/t) en el periodo abril-junio, el Producto Interno Bruto de México creció 12.0% t/t en el tercer trimestre de 2020. A pesar de este aumento, el PIB se mantiene 8.6% por debajo del nivel registrado hace un año.

- Al interior de las categorías reportadas en el informe preliminar de hoy, las actividades primarias (sector agropecuario) crecieron 7.4% t/t; las secundarias (minería, construcción y manufacturas) 22.0% t/t, mientras que las actividades terciarias 8.6% t/t.

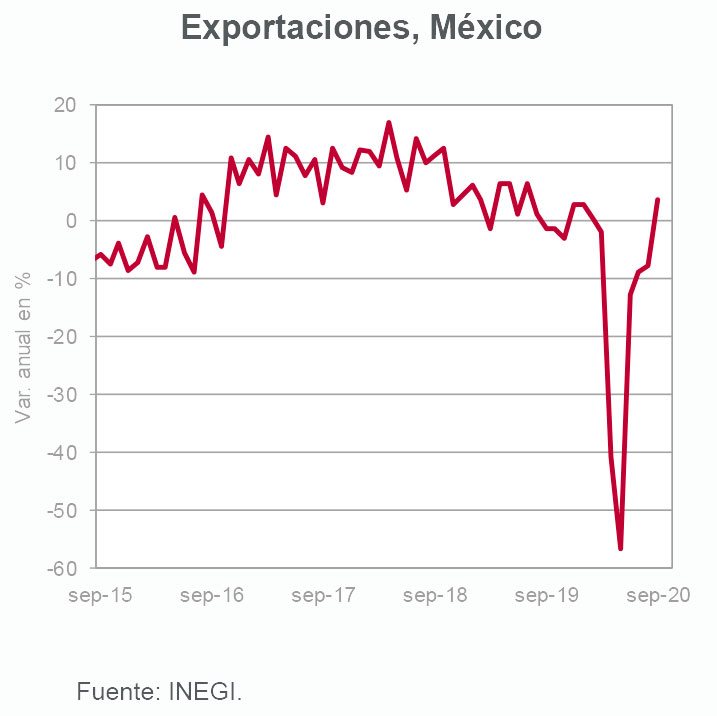

- Las cifras de hoy sugieren que la recuperación de la economía mexicana fue impulsada por el sector externo, siendo la industria local una de las más beneficiadas. Ante la falta de estímulos fiscales y monetarios significativos en nuestro país, el crecimiento de la economía podría ser moderado a partir del cuarto trimestre, con riesgos a la baja ante un posible rebrote de COVID que afecte el ritmo de actividad.

- Si bien un segundo paquete de estímulos fiscales agresivos podría aumentar las expectativas de crecimiento de mediano plazo para Estados Unidos y por consecuencia para México, los riesgos a la baja sobre un segundo rebrote de COVID al cierre del año nos motivan a mantener nuestro estimado en (-)9.3% hasta no contar con más información.

Evolución reciente y estimados

El avance de 12.0% reportado para el PIB del 3T contrarresta parcialmente la caída de 17.1% del trimestre inmediato anterior (cifras desestacionalizadas).

Con cifras originales, la variación anual del PIB se ubicó en (-)8.6% en el tercer trimestre contra una caída de 18.7% reportada para el periodo abril-junio. El rebote reflejó un sólido avance de 22% t/t en las actividades secundarias (minería, construcción y manufacturas) que fue impulsado, en gran medida, por la reactivación de la industria norteamericana. En lo que va de 2020, la variación anual promedio del PIB se ubica en (-)9.5%.

Las actividades terciarias mostraron un aumento más modesto (8.6% t/t). Tal como se observó en el más reciente informe del Indicador Global de la Actividad Económica, el comportamiento del consumo y los servicios ha sido dispar. Categorías como hospedaje y preparación de alimentos han repuntado de forma importante; por otra parte, rubros como servicios profesionales y corporativos han mostrado descensos.

México no está exento de una aceleración importante en casos de COVID como la que se registra en Estados Unidos y algunos países de Europa. De esta forma, los riesgos para la actividad del cuarto trimestre del año se encuentran sesgados a la baja. No sólo un cierre parcial de actividades específicas podría afectar la actividad interna. Restricciones en el exterior (principalmente en Estados Unidos) podrían influir negativamente sobre la demanda de manufacturas mexicanas.

A pesar que la aprobación de un segundo paquete de ayuda fiscal en Estados Unidos es muy probable, el monto final será determinante para ajustar los estimados de crecimiento de la principal economía del mundo. Los efectos indirectos de este evento sobre la economía mexicana también podrían generar algunos ajustes.

Es probable que después de la cifra publicada hoy, algunos pronósticos de crecimiento del PIB de México se modifiquen al alza. Parece complicado que la economía caiga a tasas de dos dígitos como se pensó hace unos meses.

Nuestro estimado para la caída del PIB en 2020 se mantiene en (-)9.3% hasta no contar con más información sobre un posible rebrote de COVID en México, la reacción de las autoridades (sobre todo en el tema de restricción de ciertas actividades) y el monto del segundo paquete de ayuda fiscal que finalmente se apruebe en Estados Unidos.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.