Producción industrial MEX (septiembre): Las manufacturas caen por segundo mes consecutivo

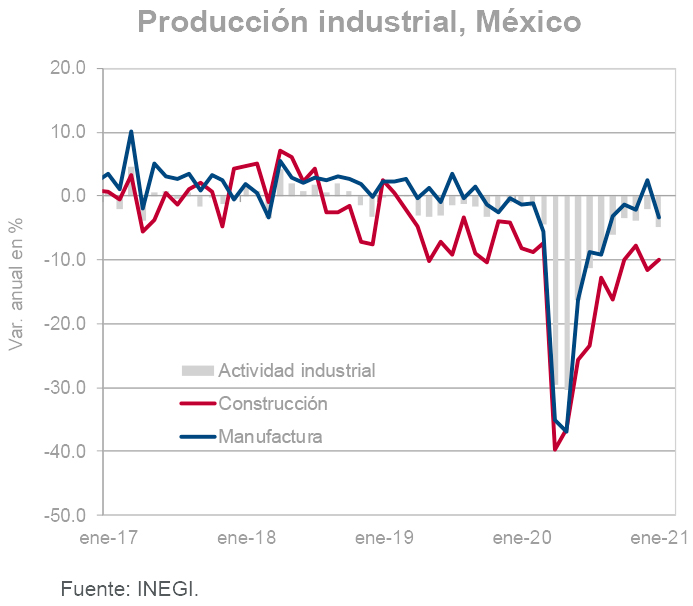

- El Indicador Mensual de Actividad Industrial (IMAI) cayó 0.2% a tasa mensual en septiembre. Resaltó la contracción en la parte de manufacturas, particularmente textiles, productos derivados de petróleo y equipo de transporte.

- La construcción rebotó (0.2% m/m) después de cinco caídas consecutivas. La tasa anual continuó en terreno negativo (-3.3%). Las perspectivas para este sector son pesimistas tanto por factores internos como externos.

- La producción minera se mantiene volátil y podría verse afectada por una caída pronunciada en la demanda global de materias primas.

- El crecimiento del PIB esperado para el próximo año (0.9% est. INVEX) se deberá, en esta ocasión, a una demanda interna más fuerte que la externa. La posible recesión en Estados Unidos (así como una desaceleración en el crecimiento económico global) podría ser breve y de corta duración.

[sexy_author_bio]

El IMAI ha mostrado solo una variación mensual positiva desde junio. A pesar de lo anterior, la tasa anual se mantiene firme (3.9% en septiembre, cifras originales) gracias al impulso de las manufacturas (8.4% a/a). Por otra parte, este impulso podría desvanecerse durante los siguientes meses ante la expectativa de una caída en la economía de Estados Unidos, principal socio comercial de nuestro país.

Aunado a un escenario poco favorable para las manufacturas (principalmente las de exportación), la actividad de la construcción continúa a la baja (-3.8% a/a en septiembre). Además de una baja disponibilidad del sector privado local para participar en proyectos de infraestructura, ahora se agregan menores expectativas de crecimiento económico y mayores tasas de interés. En cuanto a factores externos, la elevada aversión al riesgo y la volatilidad de los mercados también son factores (ya persistentes) que desincentivan la inversión en proyectos de largo plazo, sobre todo en el sector de la construcción.

Las perspectivas para este sector y para las manufacturas son negativas. Por otra parte, no se espera que las afectaciones sobre la industria manufacturera sean muy extensas. La posibilidad de observar una recesión breve y poco profunda en Estados Unidos permitiría una recuperación de la producción hacia finales del próximo año. Por otra parte, el crecimiento definitivamente sí podría ser bajo o prácticamente nulo.

En cuanto a la minería, no descartamos que la recesión en varias regiones (empezando ya por Europa) reduzca la demanda de materias primas que exporta México.

Este año, el PIB probablemente crecerá alrededor de 2.7% gracias a la continua recuperación del sector terciario (comercio y servicios) de los efectos generados por la pandemia.

Para 2023, serían precisamente el comercio y los servicios los que contribuyan de manera más importante al crecimiento económico de nuestro país.

El panorama para el sector terciario es definitivamente mejor que el previsto para la industria.

Declaraciones

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.