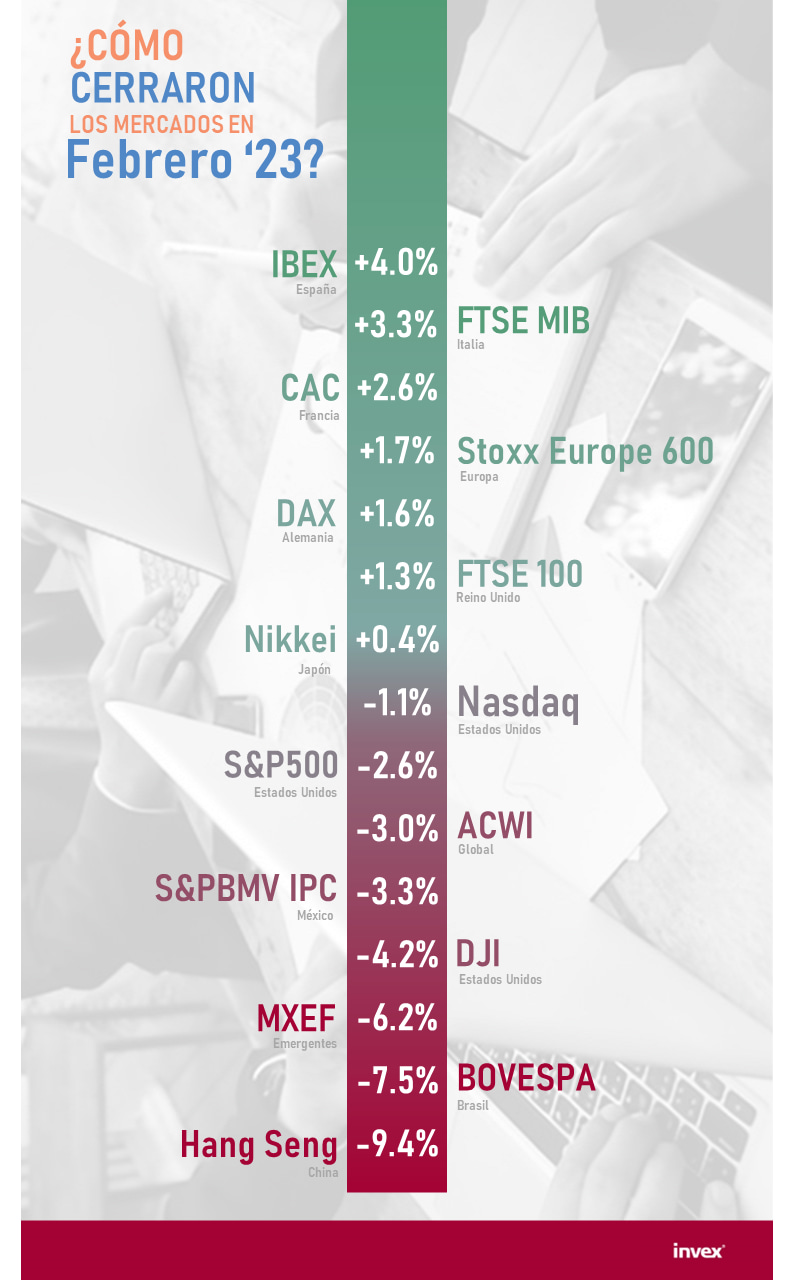

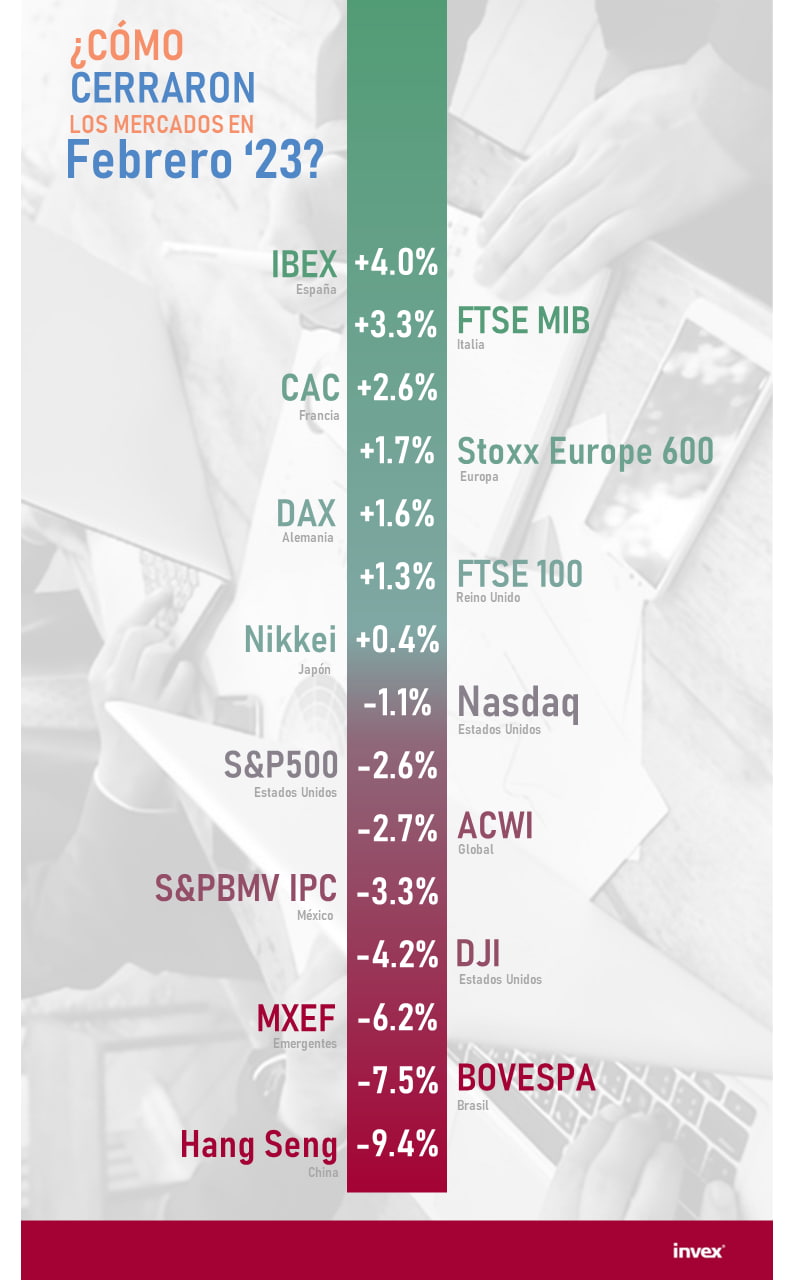

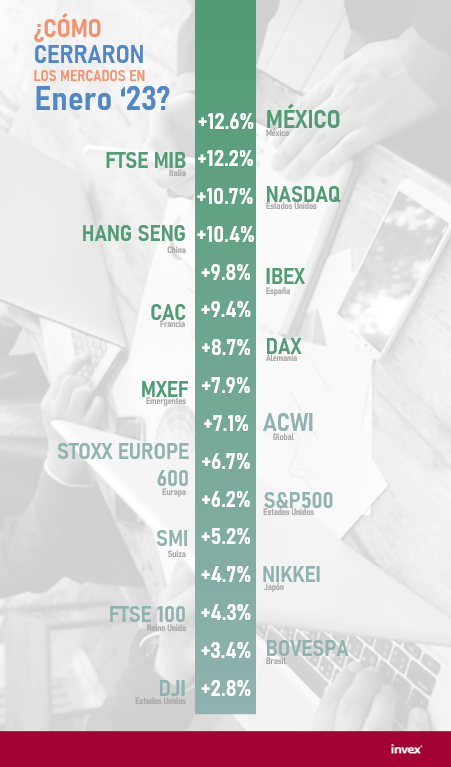

¿Cómo cerraron los mercados en Febrero 2023?

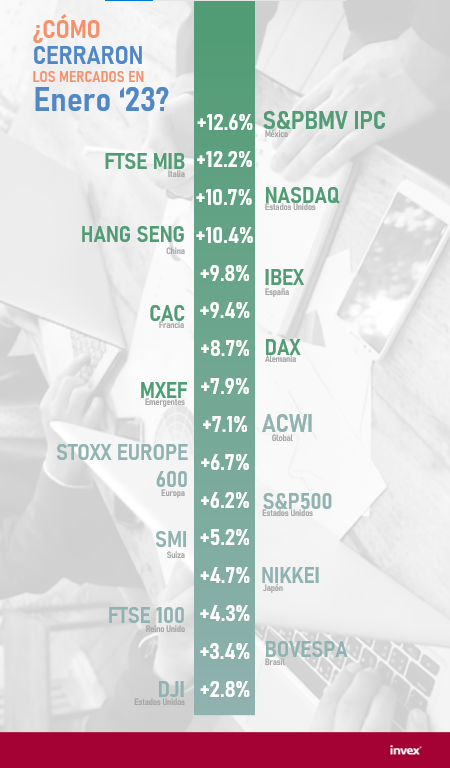

Nota: Los rendimientos están en moneda local

Blog tu socio financiero de INVEX, aquí encontrarás análisis de temas relacionados con economía, finanzas, mercados, bolsas, tipo de cambio, emisoras, tecnología y mucho más.

Blog tu socio financiero de INVEX, aquí encontrarás análisis de temas relacionados con economía, finanzas, mercados, bolsas, tipo de cambio, emisoras, tecnología y mucho más.

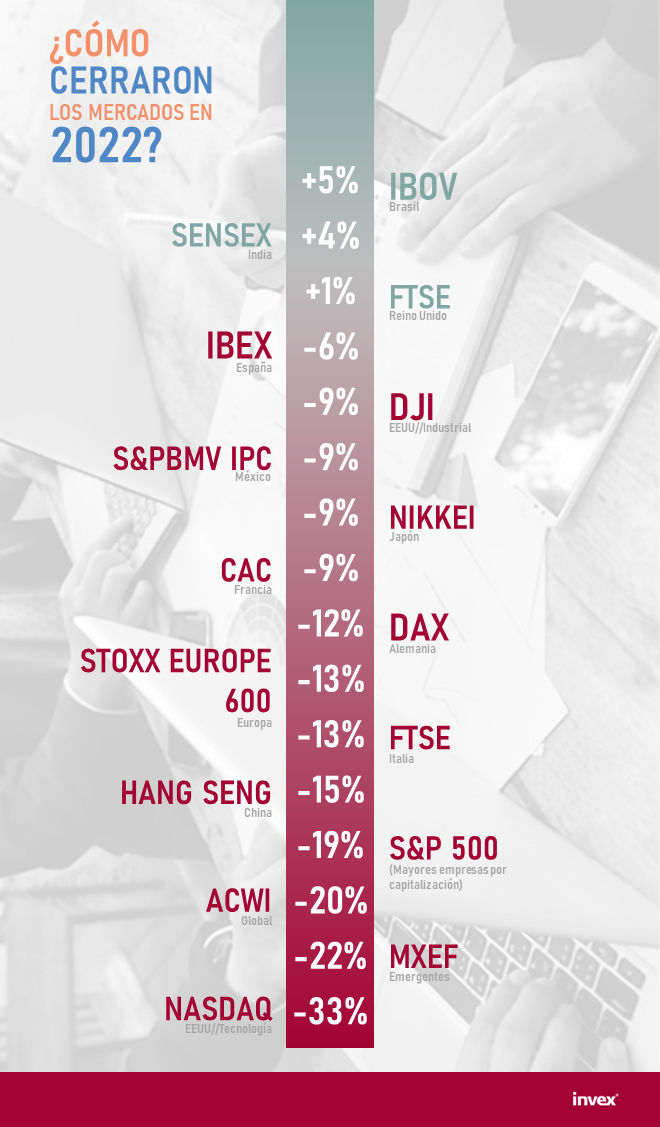

Nota: Los rendimientos están en moneda local

Anticipamos un voto unánime en la siguiente decisión de Banxico.

Puntos Relevantes:

Evolución reciente y estimados

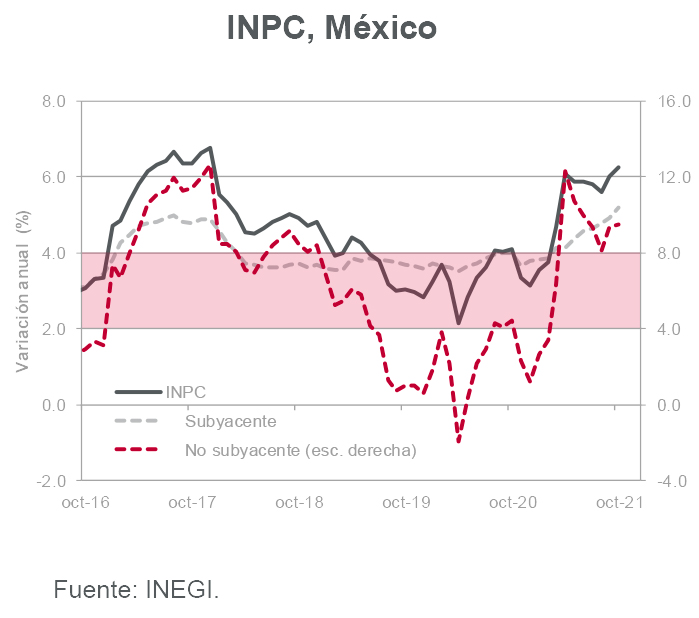

El INPC creció 0.84% m/m en octubre. La tasa anual pasó de 6.00% a 6.24%. El índice subyacente avanzó 0.49% m/m, con lo cual la variación anual aumentó de 4.92% a 5.19%. La inflación no subyacente se ubicó en 1.87% en el mes (9.47% a tasa anual).

Al interior del índice subyacente, los precios de mercancías crecieron 0.60% a tasa mensual (0.53% m/m alimentos, bebidas y tabaco; 0.67% m/m mercancías no alimenticias). Los precios de servicios sorprendieron al alza al crecer 0.38% respecto a septiembre. Al interior de esta categoría, destacaron por su contribución los incrementos en los rubros de vivienda propia (0.21% m/m), loncherías (0.48% m/m) y transportación aérea (10.27% m/m).

La inflación no subyacente se vio presionada por el alza en los precios de electricidad (18.8% m/m) y gas doméstico LP (8.20% m/m). Si bien la primera categoría siempre es afectada en octubre y noviembre por la conclusión del subsidio a las tarifas eléctricas de verano, resalta que el precio del gas LP continúa aumentando a pesar del tope impuesto por el Gobierno.

El dato de inflación fue negativo. A pesar que los miembros de la Junta de Banxico no reaccionan a información de corto plazo, las expectativas inflacionarias de mediano y largo plazo podrían verse afectadas si el banco central interrumpe el ciclo de restricción monetaria.

En particular, ya consideramos relevante que los cinco miembros de la Junta de Gobierno voten a favor de un incremento en la tasa para reforzar la credibilidad en el banco central.

Si bien cada vez más analistas estiman que el siguiente movimiento en la tasa será de +50 pb, es probable que éste sea de +25 pb. Aunque las expectativas de inflación de corto plazo se deterioren, el hecho que ésta descienda a partir del segundo semestre de 2022 sugiere que la Junta no necesita ser tan agresiva.

Tendría que serlo sólo si la inflación no baja a partir de mayo-junio del próximo año.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.

El desempleo y la informalidad se mantienen elevados.

Puntos Relevantes:

Evolución reciente y estimados

Respecto a septiembre de 2020, la PEA creció en 4.2 millones de personas para ubicarse en 57.5 millones. Lo anterior representó una tasa de participación de 58.4%. De este total, 2.4 millones de personas se encontraron desocupadas en el mes de referencia (4.2% de la PEA).

Con relación a la población ocupada (55.1 millones de personas), el porcentaje de personas subordinadas y remuneradas aumentó de 68.3% a 68.9% entre septiembre de 2020 y septiembre de este año. El porcentaje de trabajadores por cuenta propia descendió de 22.6% a 22.5%. La proporción de trabajadores no remunerados también descendió (de 4.3% a 3.8% durante el periodo reportado).

Por sectores, el terciario reportó el mayor incremento de ocupación respecto a septiembre de 2020 (+1.6 puntos porcentuales). La población ocupada en el sector manufacturero retrocedió 0.5 puntos porcentuales ante la caída en la producción de dicho sector. En septiembre y octubre, la disrupción en la cadena global de suministros afectó a la industria global, no sólo la de México.

El número de trabajadores asegurados en el IMSS ha aumentado de forma importante; no obstante, parte de este avance se debe a la formalización de trabajadores y no a la creación de nuevas plazas.

La prohibición de contratar bajo el esquema de outsourcing probablemente ha incrementado la formalidad.

Por otra parte, la tasa de informalidad laboral oscila alrededor del 56% y ha mostrado mucha resistencia a la baja a pesar de los esfuerzos de formalización.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.

La inflación subyacente sorprende al alza.

Puntos Relevantes:

Evolución reciente y estimados

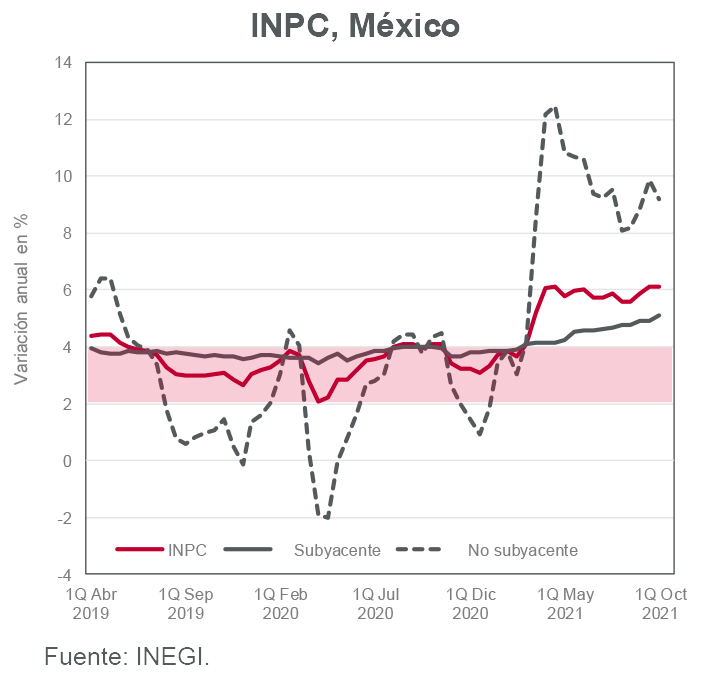

El INPC creció 0.54% en la primera quincena de octubre (6.12% a tasa anual), mientras que el INPC subyacente avanzó 0.33% a tasa quincenal (5.12% anual).

Dentro del índice no subyacente (1.18% q/q) destacó el alza en el componente de energía, mismo que se vio presionado por el mayor costo de electricidad que se registra al concluir el subsidio de verano (18.8% en la 1Q oct21). El precio del gas LP, con todo y la caída en el precio internacional de este insumo, creció 4.42% q/q. Los precios de los productos agropecuarios cayeron 0.66% q/q ante una sorpresiva baja de casi 12% en el precio del jitomate.

Al interior del índice subyacente destacaron los avances en los precios de las mercancías alimenticias (0.31% q/q) y no alimenticias (0.44% q/q). Los precios de servicios registraron una variación de 0.28% a tasa quincenal, la cifra más alta del año.

Por componente, los precios de automóviles (0.68% q/q), servicios profesionales (7.35% q/q) y transporte aéreo (11.38% q/q) destacaron por sus alzas. Sin duda, lo anterior responde a la ausencia de restricciones a la movilidad en gran parte del país. Un indicador de Google sugiere que el tráfico de personas en tiendas de autoservicio ha aumentado 30% respecto a inicios de 2020. El tráfico en las calles aumenta y probablemente también lo hará el consumo de las personas.

Los precios de mercancías y servicios continuarán al alza y más mientras se acerque la temporada navideña. Es por ello que la inflación subyacente probablemente no cederá pronto y es necesario que Banxico continúe con su ciclo de restricción monetaria.

De entrada, anticipamos dos aumentos más de 25 pb en la tasa de interés de referencia antes de que concluya el año. Para 2022 esperamos (por ahora) tres aumentos más con lo cual la tasa se ubicaría en 6.00%.

Nuestros estimados para la inflación anual al cierre de 2021 se ubican en 6.50% y 5.00% para la parte general y subyacente. Para 2022 nuestras previsiones son de 4.00% y 3.75%, respectivamente.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.

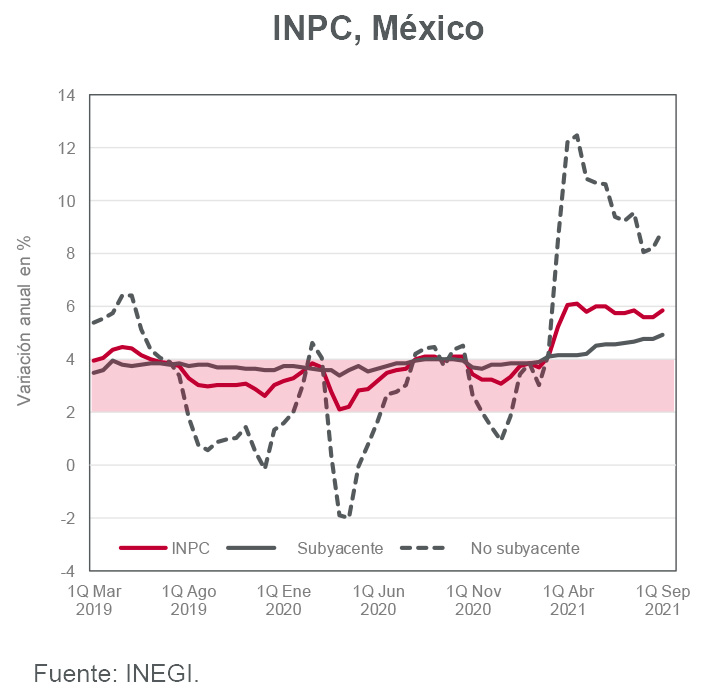

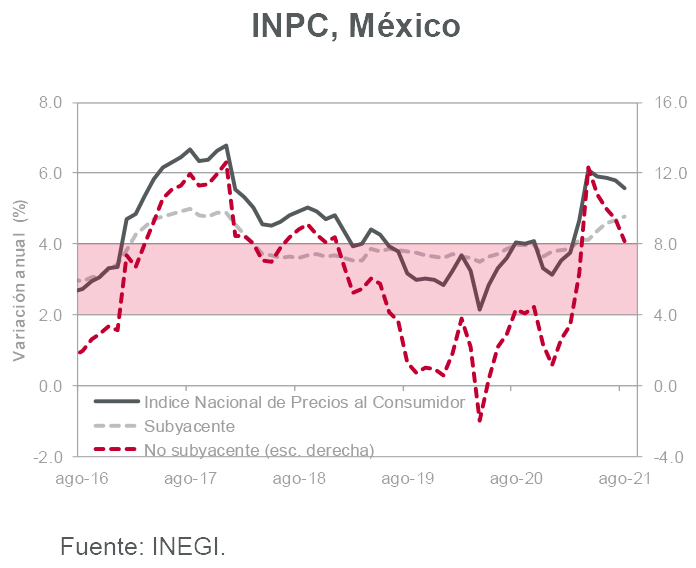

La inflación anual se coloca nuevamente en 6%.

Puntos Relevantes:

Evolución reciente y estimados

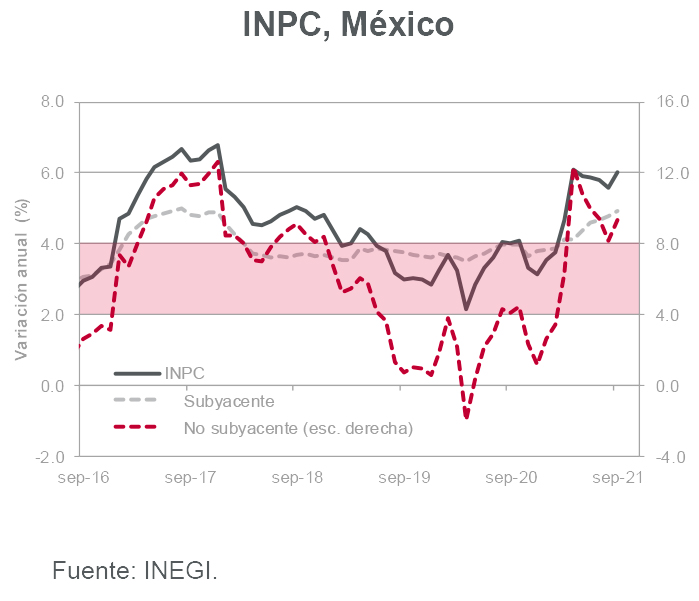

El Índice Nacional de Precios al Consumidor (INPC) registró una variación en 0.62% m/m en septiembre (0.62% m/m estimado INVEX, 0.59% m/m consenso del mercado). El INPC subyacente creció 0.46% m/m (0.47% m/m estimado INVEX). Las tasas anuales de ambos índices se ubicaron en 6.00% y 4.92%, respectivamente.

En la parte subyacente destacó el incremento en las mercancías tanto alimenticias (0.68% m/m) como no alimenticias (0.68% m/m). Con todo y el regreso de estudiantes a clases en septiembre, el subíndice de precios de servicios registró un avance relativamente moderado (0.21% m/m). En la parte no subyacente, destacó el alza del precio del gas doméstico LP (4.73% m/m) y los precios de productos agropecuarios (1.38% m/m).

El hecho que la inflación duplique el objetivo puntual de Banco de México (3.0% anual) sugiere que, al menos la mayoría de los miembros de la Junta de Gobierno, votarán por dos alzas más en la tasa de interés de referencia para ubicarla en 5.25% al cierre de 2021. Para 2022, con Arturo Herrera como probable Gobernador del banco central a partir de ese año, esperamos la continuación del ciclo de política monetaria restrictiva al menos hasta abril. Por ahora, la tasa de referencia llegaría a 6.00% siempre y cuando la inflación comience a descender durante el primer semestre después de cerrar 2021 en 6.30% anual (estimado INVEX).

En caso que lo anterior no ocurra, es probable que (de nuevo por mayoría) la Junta vote por aumentar aún más la tasa de referencia. Además de lo anterior, nuestros pronósticos para la inflación de 2022 también se incrementarían.

La inflación alta definitivamente no será permanente. Lo importante es determinar cuándo ésta podría ceder de forma significativa. Por ahora, Banxico estima que la convergencia hacia la meta de 3.0% ocurrirá hasta mediados de 2023. Por nuestra parte, esperamos que esta convergencia ocurra más bien en 2024.

El balance de riesgos para la inflación continúa sesgado al alza.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.

El desempleo continuará a la baja durante los siguientes meses.

Puntos Relevantes:

Evolución reciente y estimados

La tasa de desocupación fue de 4.3% en agosto (cifras originales). La población desocupada se ubicó en 2.5 millones de personas mientras que la PEA en 58.2 millones. Un año antes, la tasa fue de 5.3%, uno de los niveles más altos que se han registrado en lo que va de la pandemia.

El reporte destacó que de la Población No Económicamente Activa (PNEA) -la que se dedica al hogar, estudia, está jubilada o pensionada, tiene impedimentos personales o lleva a cabo otras actividades– el 18.8% está disponible para trabajar.

En general, y sin importar cómo se midan, hay claras señales de una recuperación del empleo en México. A pesar que dicho ritmo sea lento, se reconoce la formalización de un número importante de trabajadores gracias a ley de “outsourcing” que les brinda beneficios y seguridad social.

El sector de servicios podría cobrar relevancia como fuente de empleos en México, sobre todo si la actividad manufacturera continúa afectada por choques externos y la construcción se mantiene relativamente débil por falta de inversión privada.

En particular, los recortes en la producción de manufacturas (principalmente automóviles) a causa de interrupciones en la cadena global de suministros podrían generar la separación temporal (o incluso definitiva) de un número importante de trabajadores de este sector.

Para 2021 y 2022 estimamos tasas de desocupación de 4.3% y 4.0% respectivamente. Las cifras aún se mantendrían por encima de los niveles observados antes de la pandemia (3.0%-3.5%).

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.

Nuestro estimado para la inflación anual de 2021 aumenta a 6.10%.

Puntos Relevantes:

Evolución reciente y estimados

La inflación de la primera quincena de septiembre sorprendió al alza y esta vez se ubicó por encima de la previsión más alta de los analistas (0.38%). La presión provino tanto de la parte subyacente como de la no subyacente.

El índice de precios subyacente, que en la primera quincena del mes se vio presionado por el regreso presencial a las escuelas, registró una variación de 0.31% q/q. Los componentes de mercancías y servicios crecieron 0.43% y 0.17% a tasa quincenal, respectivamente. La tasa anual del subíndice de precios de mercancías se ubicó en 6.27%.

El incremento en las colegiaturas que tradicionalmente ocurre en septiembre fue mayor al esperado (1.15% q/q vs 0.81% q/q INVEX). Los costos asociados a la reapertura de algunos planteles educativos, entre ellos servicios de luz y agua, mantenimiento, nómina y ahora los gastos necesarios para cumplir con los protocolos sanitarios, ejercieron presión sobre las colegiaturas. El componente correspondiente a educación primaria fue el que más aumentó (2.30% q/q).

En cuanto al índice no subyacente, los precios de los productos agropecuarios registraron un fuerte avance en la quincena presionados por la parte de frutas y verduras (2.39% q/q). En cuanto al componente de energía, anticipábamos una variación de 0.51% q/q y el avance resultó de 0.81% q/q por aumentos mayores a los previstos en los precios del gas LP y la gasolina.

Las distorsiones en la cadena global de suministros no cederán pronto, por lo que las presiones sobre la inflación continuarán. Si bien por ahora estimamos una cifra de 6.10% para la inflación anual de 2021 (5.99% estimado anterior), no descartamos un nuevo ajuste al alza si las condiciones de oferta no mejoran hacia el cierre del año. Tampoco descartamos una revisión al alza en los pronósticos de Banco de México en caso que las citadas distorsiones se mantengan.

De acuerdo con nuestros cálculos, la convergencia de la inflación hacia el 3% anual se dará en el 4T-22 y no en el 3T-22 como actualmente lo prevé el banco central.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.

La inflación subyacente podría llegar hasta 5.0% anual en el 4T-21.

Puntos Relevantes:

Evolución reciente y estimados

La inflación de agosto (0.19% m/m) se vio presionada a la baja por el tope en los precios de gas LP impuesto por la autoridad. El componente de energía registró una contracción de 3.50% a tasa mensual, destacando la caída en el precio del citado insumo (-14.46% m/m). El riesgo que genera una distorsión de mercado de esta naturaleza es que el precio del gas LP tenga que liberarse en caso que no sea sostenible en el largo plazo.

En la parte subyacente (0.43% m/m), el subíndice de precios de mercancías creció 0.70% m/m (0.64% m/m estimado INVEX). Al interior de esta categoría destacaron los avances tanto en alimentos como en mercancías no alimenticias. De hecho, la tasa anual de este último componente se acerca a 6.0%, nivel no visto desde 2017.

El subíndice de precios de servicios (0.12% m/m) se vio presionado al alza por el componente de colegiaturas (0.72% m/m). De hecho, en septiembre es probable observar un repunte adicional en dicho componente (1.94% m/m estimado INVEX).

La tasa anual del INPC general (4.78% en agosto) se mantiene a la baja y es probable que ésta llegue hasta 5.32% en noviembre para ubicarse en 5.85% al cierre de la temporada navideña. La que no cede, y probablemente no cederá en varios meses por cuestiones tanto de oferta como de demanda, es la inflación subyacente.

Esta variable, que en abril de 2021 tocó un mínimo reciente de 3.50% anual, podría alcanzar 5.00% en noviembre debido a un efecto de base de comparación. En noviembre de 2020, la inflación subyacente cayó por la extensión de “El Buen Fin” durante todo el mes (y no un fin de semana) a causa de la pandemia.

Persisten los riesgos al alza para la inflación y no se descartan incrementos en nuestros estimados actuales (5.80% para 2021 y 3.75% para 2022) si los problemas en la cadena global de suministros se extienden mucho más allá de lo previsto y si la reapertura, a pesar del aumento en casos de COVID-19, incentiva mayores precios que compensen las pérdidas observadas el año pasado a causa de la emergencia sanitaria.

Anticipamos un alza de 25 puntos base en la tasa de interés de referencia de Banxico en la reunión de este mes.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.