Inflación (1Q Septiembre 2021)

Nuestro estimado para la inflación anual de 2021 aumenta a 6.10%.

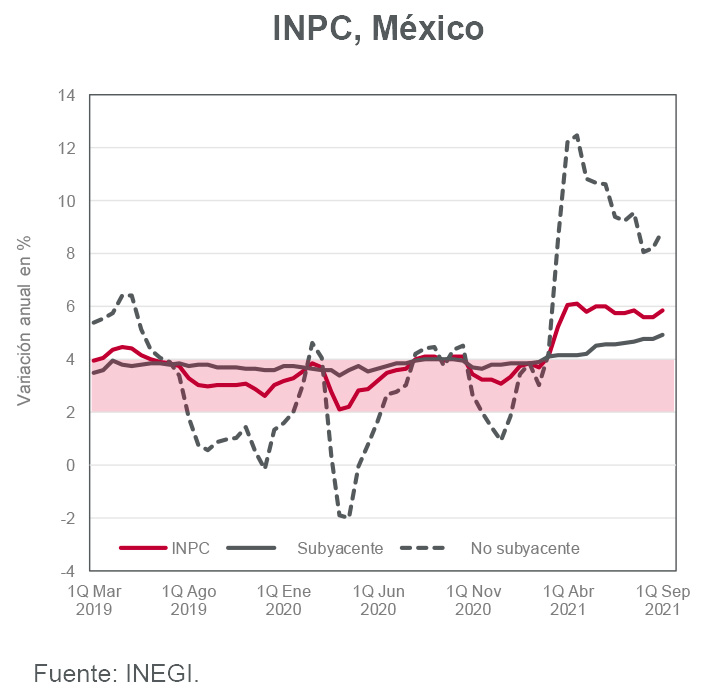

Puntos Relevantes:

- La inflación de la primera quincena de septiembre sorprendió al alza al ubicarse en 0.42% (0.30% estimado INVEX, 0.28% consenso del mercado). La tasa anual pasó de 5.60% a 5.87%. La inflación subyacente (0.31%, 0.25% estimado INVEX) se vio nuevamente presionada por un fuerte incremento en los precios de mercancías, el segundo más alto en lo que va del año. La tasa anual del índice subyacente alcanzó 4.92%.

- El subíndice de precios de energía reflejó nuevos aumentos en los precios del gas LP y la gasolina. El incremento en los precios de los productos agropecuarios fue considerablemente mayor al estimado (0.92% q/q vs 0.51% q/q estimado INVEX).

- Ante el sorpresivo dato publicado el día de hoy, sin realizar ajustes adicionales, nuestro estimado de inflación para el cierre de 2021 pasó de 5.99% a 6.10% para la parte general y de 4.88% a 4.95% en la subyacente.

- Es importante que la Junta de Gobierno de Banco de México no sólo vote a favor de un incremento en la tasa de interés de referencia en su reunión de la próxima semana (de 4.50% a 4.75% estimado INVEX). El voto de la Junta deberá ser ya unánime. Es necesario no sólo afianzar las expectativas de inflación de mediano plazo. También lo es reforzar la confianza en un banco central cuya Junta parece percibir dos realidades distintas sobre la inflación.

Evolución reciente y estimados

La inflación de la primera quincena de septiembre sorprendió al alza y esta vez se ubicó por encima de la previsión más alta de los analistas (0.38%). La presión provino tanto de la parte subyacente como de la no subyacente.

El índice de precios subyacente, que en la primera quincena del mes se vio presionado por el regreso presencial a las escuelas, registró una variación de 0.31% q/q. Los componentes de mercancías y servicios crecieron 0.43% y 0.17% a tasa quincenal, respectivamente. La tasa anual del subíndice de precios de mercancías se ubicó en 6.27%.

El incremento en las colegiaturas que tradicionalmente ocurre en septiembre fue mayor al esperado (1.15% q/q vs 0.81% q/q INVEX). Los costos asociados a la reapertura de algunos planteles educativos, entre ellos servicios de luz y agua, mantenimiento, nómina y ahora los gastos necesarios para cumplir con los protocolos sanitarios, ejercieron presión sobre las colegiaturas. El componente correspondiente a educación primaria fue el que más aumentó (2.30% q/q).

En cuanto al índice no subyacente, los precios de los productos agropecuarios registraron un fuerte avance en la quincena presionados por la parte de frutas y verduras (2.39% q/q). En cuanto al componente de energía, anticipábamos una variación de 0.51% q/q y el avance resultó de 0.81% q/q por aumentos mayores a los previstos en los precios del gas LP y la gasolina.

Las distorsiones en la cadena global de suministros no cederán pronto, por lo que las presiones sobre la inflación continuarán. Si bien por ahora estimamos una cifra de 6.10% para la inflación anual de 2021 (5.99% estimado anterior), no descartamos un nuevo ajuste al alza si las condiciones de oferta no mejoran hacia el cierre del año. Tampoco descartamos una revisión al alza en los pronósticos de Banco de México en caso que las citadas distorsiones se mantengan.

De acuerdo con nuestros cálculos, la convergencia de la inflación hacia el 3% anual se dará en el 4T-22 y no en el 3T-22 como actualmente lo prevé el banco central.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.