Inflación (Agosto 2021)

La inflación subyacente podría llegar hasta 5.0% anual en el 4T-21.

Puntos Relevantes:

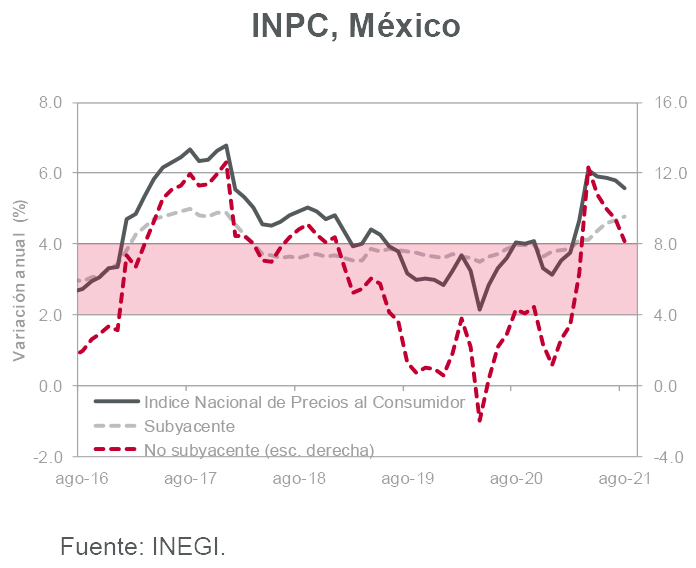

- El Índice Nacional de Precios al Consumidor (INPC) registró una variación mensual de 0.19% en agosto (0.17% m/m estimado INVEX). La inflación anual descendió de 5.81% a 5.59%. Por otra parte, esta cifra podría repuntar nuevamente en septiembre (5.65% estimado) debido al incremento que tradicionalmente se observa durante el regreso a clases, mismo que sí ocurrió este año en varias regiones del país a pesar de la tercera ola de COVID-19.

- El INPC subyacente volvió a sorprender al alza el crecer 0.43% en el mes (0.40% m/m INVEX). La tasa anual aumentó a 4.78%, su nivel más alto desde finales de 2017. Es probable que la inflación anual se ubique alrededor de 5.00% en noviembre a pesar de los descuentos de “El Buen Fin”.

- Nuestros estimados para la inflación general y subyacente de 2021 se mantienen en 5.80% y 4.85% anual. Los correspondientes para 2022 se ubican en 3.75% y 3.70%, respectivamente. El riesgo al alza más relevante para estas previsiones es una disrupción más extensa en la oferta global de suministros que genere presiones adicionales en los costos de la manufactura, así como un repunte en la demanda de servicios.

- Considerando que la inflación subyacente no cede (y probablemente no lo hará en lo que resta de este año y principios del próximo) esperamos que la mayoría de la Junta de Gobierno de Banxico aumente la tasa de interés de referencia de 4.50% a 4.75% en su próxima reunión de política monetaria.

Evolución reciente y estimados

La inflación de agosto (0.19% m/m) se vio presionada a la baja por el tope en los precios de gas LP impuesto por la autoridad. El componente de energía registró una contracción de 3.50% a tasa mensual, destacando la caída en el precio del citado insumo (-14.46% m/m). El riesgo que genera una distorsión de mercado de esta naturaleza es que el precio del gas LP tenga que liberarse en caso que no sea sostenible en el largo plazo.

En la parte subyacente (0.43% m/m), el subíndice de precios de mercancías creció 0.70% m/m (0.64% m/m estimado INVEX). Al interior de esta categoría destacaron los avances tanto en alimentos como en mercancías no alimenticias. De hecho, la tasa anual de este último componente se acerca a 6.0%, nivel no visto desde 2017.

El subíndice de precios de servicios (0.12% m/m) se vio presionado al alza por el componente de colegiaturas (0.72% m/m). De hecho, en septiembre es probable observar un repunte adicional en dicho componente (1.94% m/m estimado INVEX).

La tasa anual del INPC general (4.78% en agosto) se mantiene a la baja y es probable que ésta llegue hasta 5.32% en noviembre para ubicarse en 5.85% al cierre de la temporada navideña. La que no cede, y probablemente no cederá en varios meses por cuestiones tanto de oferta como de demanda, es la inflación subyacente.

Esta variable, que en abril de 2021 tocó un mínimo reciente de 3.50% anual, podría alcanzar 5.00% en noviembre debido a un efecto de base de comparación. En noviembre de 2020, la inflación subyacente cayó por la extensión de “El Buen Fin” durante todo el mes (y no un fin de semana) a causa de la pandemia.

Persisten los riesgos al alza para la inflación y no se descartan incrementos en nuestros estimados actuales (5.80% para 2021 y 3.75% para 2022) si los problemas en la cadena global de suministros se extienden mucho más allá de lo previsto y si la reapertura, a pesar del aumento en casos de COVID-19, incentiva mayores precios que compensen las pérdidas observadas el año pasado a causa de la emergencia sanitaria.

Anticipamos un alza de 25 puntos base en la tasa de interés de referencia de Banxico en la reunión de este mes.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.