Inflación (Septiembre 2021)

La inflación anual se coloca nuevamente en 6%.

Puntos Relevantes:

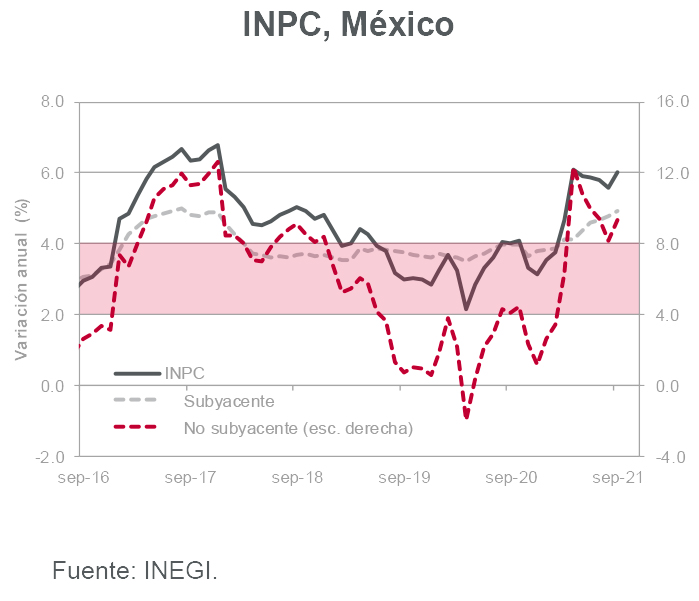

- En línea con nuestra expectativa, la inflación al consumidor de septiembre se ubicó en 0.62% m/m. La tasa anual pasó de 5.59% a 6.00%. La principal presión provino de los precios de mercancías (tanto alimenticias como no alimenticias), los precios de algunos productos agropecuarios (entre ellos jitomate y cebolla), así como el precio del gas doméstico LP.

- El fuerte incremento que registró el precio internacional del gas durante la quincena pasada generó un ajuste inevitable en el precio máximo de este insumo que estableció el Gobierno. Una característica importante de los precios máximos es que éstos pueden representar una importante carga para sector público cuando la cotización internacional sea considerablemente mayor al precio doméstico.

- Nuestro estimado para la inflación de 2021 se mantiene en 6.30% para la parte general y 4.95% para la subyacente. Por ahora, nuestras proyecciones para la inflación del próximo año se ubican en 3.82% y 3.73% en cada caso. Si detectamos elementos suficientes que permitan confirmar una extensión de los choques de oferta más allá de seis meses nuestros estimados para 2022 se ajustarán al alza.

- Anticipamos al menos cinco aumentos más de 25 puntos base en la tasa de interés de referencia de Banco de México para ubicarla en 6.00%. Si para abril de 2022 la inflación no ha cedido significativamente, dicha tasa podría continuar al alza.

Evolución reciente y estimados

El Índice Nacional de Precios al Consumidor (INPC) registró una variación en 0.62% m/m en septiembre (0.62% m/m estimado INVEX, 0.59% m/m consenso del mercado). El INPC subyacente creció 0.46% m/m (0.47% m/m estimado INVEX). Las tasas anuales de ambos índices se ubicaron en 6.00% y 4.92%, respectivamente.

En la parte subyacente destacó el incremento en las mercancías tanto alimenticias (0.68% m/m) como no alimenticias (0.68% m/m). Con todo y el regreso de estudiantes a clases en septiembre, el subíndice de precios de servicios registró un avance relativamente moderado (0.21% m/m). En la parte no subyacente, destacó el alza del precio del gas doméstico LP (4.73% m/m) y los precios de productos agropecuarios (1.38% m/m).

El hecho que la inflación duplique el objetivo puntual de Banco de México (3.0% anual) sugiere que, al menos la mayoría de los miembros de la Junta de Gobierno, votarán por dos alzas más en la tasa de interés de referencia para ubicarla en 5.25% al cierre de 2021. Para 2022, con Arturo Herrera como probable Gobernador del banco central a partir de ese año, esperamos la continuación del ciclo de política monetaria restrictiva al menos hasta abril. Por ahora, la tasa de referencia llegaría a 6.00% siempre y cuando la inflación comience a descender durante el primer semestre después de cerrar 2021 en 6.30% anual (estimado INVEX).

En caso que lo anterior no ocurra, es probable que (de nuevo por mayoría) la Junta vote por aumentar aún más la tasa de referencia. Además de lo anterior, nuestros pronósticos para la inflación de 2022 también se incrementarían.

La inflación alta definitivamente no será permanente. Lo importante es determinar cuándo ésta podría ceder de forma significativa. Por ahora, Banxico estima que la convergencia hacia la meta de 3.0% ocurrirá hasta mediados de 2023. Por nuestra parte, esperamos que esta convergencia ocurra más bien en 2024.

El balance de riesgos para la inflación continúa sesgado al alza.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.