Bolsas cierran con rendimientos mixtos – Semanal capitales.

Bolsas cierran con rendimientos mixtos – Semanal capitales.

En la semana se percibió un sentimiento de aversión al riesgo por parte de los inversionistas, en parte acentuado por el ruido político que ocasionó una toma de utilidades en el sector de tecnología, el cual perdió -4.8% en la semana, afectando principalmente a las compañías relacionadas con semiconductores, microchips y otros componentes de la inteligencia artificial; asimismo, los inversionistas, en busca de valuaciones más atractivas, continúan rotando fondos a sectores rezagados y cíclicos.

Al respecto se observó una caída pronunciada en empresas como: NVDA de -8.75%, MSFT de -3.62%, TSM de -11.52%, MU de -14.44%, AMD de -16.54%, ARM de -9.81%, META de -4.43%, AMZN de -5.84%, TSLA de -3.64%, QCOM de -8.01%, INTC de -4.38%, entre otras.

El ruido político en el sector de tecnología se incrementó durante la semana, pues, ambos lados del pasillo político en Estados Unidos se pronunciaron contra de la industria de chips en China; por un lado, la administración de Joe Biden indaga la posibilidad de restringir la exportación de chips a China, mientras que, Donald Trump, candidato del partido republicano, en un discurso indicó que Taiwán debería de pagar a EE.UU. por protección de China.

La rotación de sectores se vio influenciada por un incremento en las expectativa de un recorte en la tasa de referencia en la reunión de septiembre, donde el mercado descuenta una probabilidad de recorte en 93.5% desde 61.7% de hace un mes según información del CME, impulsando a las empresas de menor capitalización, donde el índice Russel 2000 hilo su segunda semana consecutiva con rendimientos positivos incrementando 1.5%; el sector de pequeñas y medianas empresas mantiene un rezago relevante pues acumula un rendimiento de 7.5% en lo que va del año vs. 16.24% del S&P500.

Otra variable que incidió en el sentimiento de los inversionistas fueron los reportes corporativos para el 2T-24, donde el 14% de empresas que forman parte del S&P500 y que han revelado sus resultados, el 82.9% ha reportado ganancias mejores a las esperadas, por encima del promedio de largo plazo; asimismo, a nivel de los ingresos presentan una sorpresa positiva del 57.1%, por debajo del promedio de largo plazo de 62.2%.

Entre los resultados reportados en la semana destacamos; Netflix reportó ganancias e ingresos mayores a los esperados, además, incrementó sus suscriptores por encima de las expectativas, aunque, la guía para el 3T-24 estuvo por debajo de los anticipado por los analistas. El precio de la acción bajó -2.20% en la semana.

UnitedHealth Group, también, reportó mejor a lo esperado por el consenso con una UPA por Usd$6.80 vs. $6.66 anticipado a pesar de un ciberataque durante el trimestre que impactó la UPA en Usd$0.92, los ingresos presentaron un incremento de 6.4% (AaA); la compañía mantuvo su guía estimada anual para 2024 en una UPA por Usd$27.50.

Asimismo, Taiwan Semiconductor demostró que se mantiene el apetito por chips relacionados con el uso para la inteligencia artificial, la compañía reportó un crecimiento en ingresos por 40.1% (AaA) y un incremento en las ganancias de 36.3% (AaA).

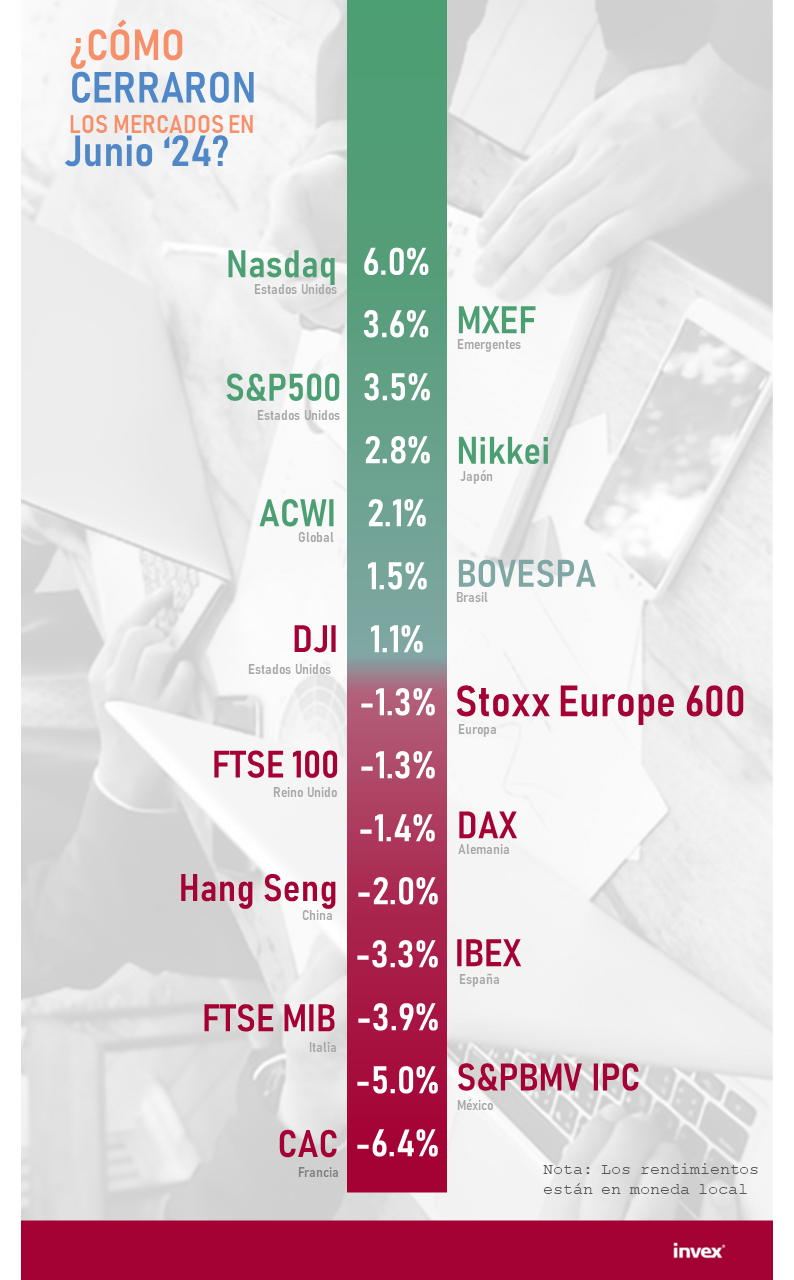

En este sentido, los índices accionarios terminaron la semana con rendimientos mixtos; el comportamiento total de la semana fue de: el S&P500 bajó -1.97%, el NASDAQ cayó -3.65%, por último, el Dow Jones aumentó 0.72%.

Esperamos que la volatilidad en el mercado permanezca por un período prolongado, pues, la renuncia por parte de Joe Biden a la candidatura demócrata por la presidencia de EE.UU., quien además, pronuncio su apoyo por la vicepresidenta Kamala Harris como nueva candidata demócrata, inyecta incertidumbre al mercado; además, Donald Trump continúa con sus propuestas, donde destaca su idea de disminuir los impuestos corporativos a niveles del 15%; asimismo, esperamos que la rotación de los inversionistas hacia sectores rezagados, cíclicos y empresas que se verían más beneficiadas con un recorte en tasas, se mantenga presente, pues, como hemos mencionado existen sectores y empresas que mantienen una valuación castigada comparada con el mercado.

Por otro lado, en el ámbito internacional, datos económicos desalentadores provenientes de China, con un crecimiento del PIB para el 2T-24 en 4.7% (AaA) vs. 5.1% (AaA) anticipado, afectando las valuaciones de las materias primas pues los inversionistas ajustan sus expectativas de demanda por parte del país; en ese sentido, el cobre cayó -7.23% en la semana, seguido de la plata con -2.88% y el níquel con -2.01%.

El mercado de renta variable local terminó la semana con un rendimiento negativo; el referente S&PBMV IPC registró una disminución por -2.32%, destacaron las caídas en Q*, CEMEX y GMEXICO por -8.0%, -7.8% y -7.5%, respectivamente.

La atribuimos la caída en GMEXICO a los datos económicos provenientes de China y el efecto, ya mencionado, en las valuaciones de las materias primas.

Asimismo, en territorio local inició la temporada de reportes; AMX reportó un crecimiento en ingresos consolidados del 1.5% (AaA) por encima de lo esperado por el consenso de Bloomberg de 1.3% (AaA), además, un aumento en EBITDA por 5.6%, también, por encima de lo anticipado de 5.3% AaA; durante el trimestre la compañía logró una mejora en margen EBITDA de 150 pb, impulsados por la mejora en márgenes de regiones clave.

AC reportó un aumento en los ingresos totales de 4.7% AaA, un nivel en línea con las expectativas del consenso de Bloomberg de 4.4% AaA, apoyados por mayores precios, pues el volumen total avanzó solo 0.1% AaA, favorecido por la categoría de colas y no carbonatados; el margen EBITDA consolidado presentó una expansión de 50 pb (AaA).

Kimber registró un aumento en los ingresos de 3.0% AaA, un nivel ligeramente superior al estimado por el consenso de Bloomberg en 2.4% AaA. El programa de ahorro generó Ps$400 millones en el trimestre, lo cual apoyó al EBITDA que creció 15% AaA para ubicarse por arriba de los Ps$4,000 millones.

Por último, KOF reportó un aumento en las ventas totales de 13.1% AaA, un nivel superior a las expectativas del consenso de 9.1% AaA, apoyadas por un crecimiento en el volumen total de 7.5% AaA, asociado al buen dinamismo de la mayoría de los territorios donde opera, los cuales ayudaron a contrarrestar un menor desempeño en Argentina y Uruguay. El margen EBITDA consolidado presentó una expansión de 140 puntos base AaA, impulsado por Sudamérica.

Bolsas cierran con rendimientos mixtos – Semanal capitales. / Bolsas cierran con rendimientos mixtos – Semanal capitales.

Tal vez te interesa: Columna: Inversiones para Trump 2.0

Declaraciones

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.

Visita: invex.com