Inflación México: Se mantienen presiones inflacionarias

El consenso de analistas ya anticipa una inflación anual de 5.70% al cierre de 2022 de acuerdo con una de las principales encuestas del mercado. Nuestro estimado, que desde principios de año se ubicaba en 4.80%, se encuentra en 4.97%. Los riesgos se mantienen sesgados al alza. Banco de México aumentó en 50 puntos base en la tasa de interés de referencia el día de hoy, como lo adelantó la Presidencia de la República de forma extraoficial.

[sexy_author_bio]

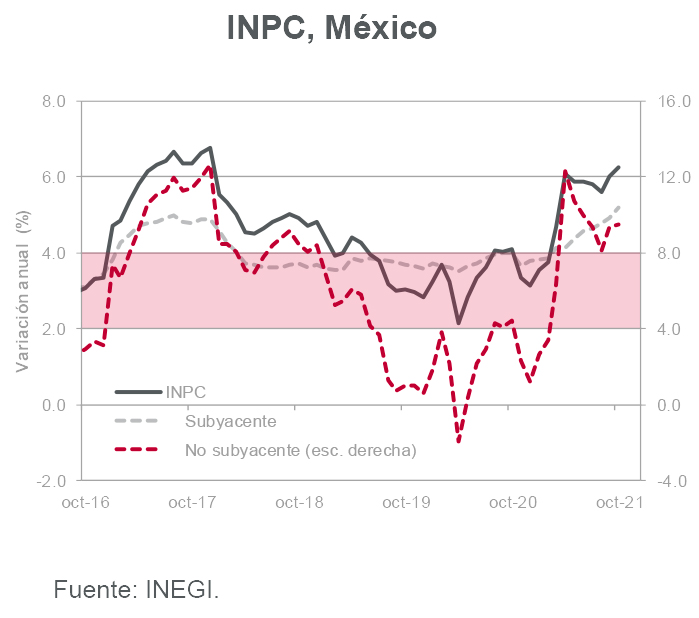

El INPC registró una tasa mensual de 0.48% en la primera quincena de marzo (7.29% anual). El componente subyacente (0.35% q/q) se vio presionado por los precios de los alimentos, bebidas y tabaco (0.59% q/q); los precios de las mercancías no alimenticias (0.36% q/q), así como los de servicios (0.20% q/q). Al interior de estos últimos, los precios de vivienda aumentaron 0.12% y otros servicios (0.31%).

En cuanto al INPC no subyacente, los precios de productos agropecuarios crecieron 0.24% quincena, mientras que los de frutas y verduras registraron un ajuste marginal de 0.01%. Los precios de energía repuntaron 1.35% q/q presionados por el incremento en los precios del gas doméstico LP, gasolina de bajo octanaje. Esto con todo y el no cobro del impuesto por el Gobierno.

Si bien el dato quincenal se encuentra por debajo de la expectativa del consenso, no hay un cambio sustancial en el escenario para la inflación que se mantiene deteriorado, debido al impacto del conflicto entre Rusia y Ucrania sobre los precios de materias primas y al mantenerse el conflicto: la duración de las recientes distorsiones en los precios aún es incierta.

Por ello, la inflación tanto en México como en otros países no tiene un horizonte en el que aparezca un cambio de dirección o punto de inflexión a la baja.

De esta forma la Reserva Federal de Estados Unidos (FED) parece que acelerará el cambio de postura y subirá las tasas a un ritmo mayor, junto con el retiro de la liquidez en el sistema monetario norteamericano.

A su vez, Banxico endurece su postura para controlar la inflación y mantener a raya los riesgos financieros. Las expectativas de inflación se mantienen altas, por lo cual ya se decidió un aumento de 50 puntos base en la tasa de interés de referencia de nuestro banco central, para dejar la tasa en 6.5%. Adelantado por la Presidencia de la República.

Declaraciones

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión ó estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido ó utilizado parcial ó totalmente por ningún medio, ni ser distribuido, citado ó divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados ó las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.