Luis Palacio

Es Director de Inversiones Institucionales en INVEX. Se desempeñó como Director Comercial en BNP Paribas Investment Partners y como Head of Institutional Sales en Compass Group Asset Management.

Blog tu socio financiero de INVEX, aquí encontrarás análisis de temas relacionados con economía, finanzas, mercados, bolsas, tipo de cambio, emisoras, tecnología y mucho más.

Blog tu socio financiero de INVEX, aquí encontrarás análisis de temas relacionados con economía, finanzas, mercados, bolsas, tipo de cambio, emisoras, tecnología y mucho más.

Es Director de Inversiones Institucionales en INVEX. Se desempeñó como Director Comercial en BNP Paribas Investment Partners y como Head of Institutional Sales en Compass Group Asset Management.

Hace una semana, en los pronósticos que tradicionalmente publican los miembros del Comité de Mercados Abiertos, aumentaron los participantes que estiman que las tasas podrían subir a partir de 2022 y en un mayor número en 2023.

Los mercados tuvieron un momento de ajuste la semana pasada que para el día de hoy resultó ser inocuo y transitorio. A inicios de esta semana, el Presidente Powell de la Reserva Federal (Fed) estableció una óptica que moderó los efectos de sus declaraciones de la semana pasada. De este modo los mercados se ubican de nuevo en donde estaban hace ocho días.

Dos factores cambiaron la percepción en los mercados hace ocho días. Uno, que en los pronósticos que tradicionalmente publican los miembros del Comité de Mercados Abiertos, aumentaron los participantes que estiman que las tasas podrían subir a partir de 2022 y en un mayor número en 2023.

De hecho, el pronóstico de este Comité es que en la segunda parte de 2023 habría, por decisión de la mayoría de los miembros, un aumento de al menos dos cuartos de punto en la tasa de referencia que hoy sigue siendo cero.

Pero más importante aún fueron las declaraciones del presidente Powell en la conferencia de prensa en donde dejó claro que, por un lado, la recuperación en el empleo va en el camino correcto, pero que en cuanto a la inflación, existe la posibilidad de que ésta resulte mayor y se prolongue por más tiempo de lo que la misma Fed estima.

En pocas palabras, dejó ver que el balance de riesgos en estos momentos se recarga sobre una mayor inflación, algo que no había reconocido en otros momentos.

Con esto los mercados no tardaron en reaccionar. Si bien los mismos participantes esperan una inflación que tienda a moderarse en el largo plazo, las tasas de los bonos del Tesoro a plazos de dos y cinco años se elevaron sustancialmente (de 0.16 a 0.28% y de 0.75% a 0.90%, respectivamente).

Era entendible que muchos inversionistas asumieran que las buenas noticias han sido descontadas en los actuales precios de los activos y que actúen con cautela.

Pero nominalmente no hubo ningún cambio en la postura oficial de política monetaria. La Fed mantuvo sin cambios la tasa de interés de referencia y sostuvo en los mismos niveles los montos de recompra de bonos que hace mensualmente.

La argumentación es también la misma: El mercado laboral aún no tiene una recuperación satisfactoria, aunque va en camino de lograrlo, y el actual brote de inflación tiene señales de ser temporal.

No nos extrañan estos sucesos. Hemos advertido aquí que la presencia de inflación y los pronunciamientos de las autoridades generarían volatilidad en los mercados. No obstante, al parecer seguimos instalados en la idea de que los cambios de política monetaria serán graduales y bastante anunciados por la Fed. No esperemos sorpresas de la noche a la mañana.

La volatilidad puede que dé lugar a un mayor volumen de transacciones en los mercados, a la generación de comisiones para los intermediarios y a mucho espacio para que los columnistas comentemos sobre el asunto. Y es posible también que el movimiento de las bolsas al final reporte una variación de 0.0%, como sucedió en los últimos ocho días.

Dos tendencias permanecen activas después de este episodio. Al parecer la apuesta de muchos inversionistas por acciones cíclicas o tradicionales que se beneficiarían de la recuperación ha perdido fuerza y la preferencia vuelve a estar en empresas de alto crecimiento, en especial en el sector de tecnología.

Esto posiblemente se deba a el escaso movimiento de las tasas de largo plazo y a la certeza de que la Fed tomará las cosas con mucha calma.

La otra tendencia es la fortaleza del dólar. No hay muchos que pensar. Si los agentes piensan que a pesar de su tardanza la Fed será la primera en moverse, es lógico que prefieran dólares a otros activos en donde la reacción tardía puede generar pérdidas. Aunque también vimos una reversión, esta fue menor al movimiento súbito de alza.

Mayor sensibilidad traducida en volatilidad más alta y posibles retornos más bajos es lo que se anticipa. Las correcciones grandes aún parecen lejos, pero estamos en mercados cuyo retorno ha sido excesivo y por ello nada más son vulnerables.

Esta columna se publica semanalmente en el periódico El Economista, en versión impresa y online.

https://www.eleconomista.com.mx/opinion/Efecto-transitorio-20210623-0117.html

[sexy_author_bio]

La semana pasada:

Los miembros del Comité de Operaciones de Mercado Abierto de la FED (FOMC por sus siglas en inglés), dieron a conocer su evaluación sobre la política monetaria que consideran apropiada para 2021, 2022 y 2023.

A través de la gráfica dot-plot, donde cada punto representa la evaluación de cada miembro sobre el nivel que debería tener la tasa de interés de referencia en cada periodo, 7 de 18 participantes del FOMC anticipan un nivel más alto para dicha tasa en 2022. En 2023, 13 de 18 miembros consideran que la tasa debería ubicarse en un nivel mayor.

Si bien esta evaluación no representa una garantía sobre el voto que ejercerá cada uno de estos miembros en alguna reunión de política monetaria, ésta sí envía un mensaje claro: si bien la FED no revertirá su postura monetaria este año, es probable que sí lo haga en el mediano plazo.

De hecho, no nos sorprendería que en el siguiente dot-plot que se publicará en diciembre, más miembros de la FED consideren que la tasa debería aumentar el próximo año. Sobre todo, si la inflación no cede conforme a la previsión de los banqueros centrales.

En el contexto global:

En línea con lo sugerido por los principales indicadores adelantados de actividad manufacturera, la producción de mayo repuntó tanto en Estados Unidos como en Europa. En la zona Euro, el indicador de producción industrial creció 0.8% a tasa mensual, cifra mayor a la esperada por el mercado (0.4% m/m). En el caso de Estados Unidos, el indicador también avanzó 0.8% m/m, impulsado por la producción de manufacturas, principalmente autos (alrededor de 7.0% a tasa mensual).

En más información, las ventas al menudeo de Estados Unidos registraron un ajuste de (-)1.3% m/m en mayo después de los fuertes aumentos que se registraron en marzo y abril gracias al tercer paquete de estímulos fiscales. La tasa de ahorro de las familias norteamericanas se mantiene elevada (14.1% en abril), por lo que el gasto en consumo podría repuntar una vez que se reduzca este ahorro.

En cuanto a inflación, el índice de precios al consumidor de la Eurozona avanzó 0.3% m/m en mayo, con lo cual la tasa anual pasó de 1.6% a 2.0%, todavía dentro del objetivo del Banco Central Europeo. Por otra parte, el índice de precios al productor de Estados Unidos registró una variación de 0.8% m/m y de 6.6% a/a. A diferencia de lo que ocurre en Europa, los índices de precios en Estados Unidos sí registran avances relevantes.

Es probable que el fenómeno inflacionario sea de carácter transitorio tal y como lo anticipa la FED. El reciente regreso en las cotizaciones internacionales de algunos metales y granos sugieren que la inflación general podría comenzar a ceder. Si bien esto es una buena noticia, no hay que perder de vista que la inflación general cerraría alrededor de 3.5% este año, uno de los niveles más altos de los últimos años.

En México:

Esta semana se reportó una nueva lectura parar el Indicador Oportuno de Actividad Económica (IOAE) que publica INEGI y que permite anticipar, en buena medida, el comportamiento del Indicador Global de la Actividad Económica (IGAE) de los meses más recientes.

De acuerdo con el IOAE publicado la semana pasada, el IGAE podría registrar tasas anuales de 21.6% en abril y de 24.8% en mayo, cifras que se encontrarían distorsionadas por el efecto de base de comparación que hemos mencionado en publicaciones pasadas. Llamó la atención que, por primera vez desde que se publica el IOAE, el INEGI reveló estimados para la variación mensual del principal indicador oportuno de actividad económica.

La variación mensual del IGAE podría ubicarse en 0.4% en abril y 0.5% en mayo, cifras que serían muy positivas. De nueva cuenta, es probable que el sector de actividades terciarias (comercio y servicios) lideren la recuperación de la economía, pues se anticipan caídas de 0.4% y 0.2% en el componente de actividades secundarias en cada mes. Al interior de estas actividades esperaríamos que el mayor deterioro se observe en la parte de construcción.

El viernes pasado se reportó que el consumo privado y la inversión en México repuntaron durante el primer trimestre de 2021. En cuanto a la formación bruta de capital fijo, la mayor fortaleza (de acuerdo con el indicador mensual de la inversión fija bruta) provino de las compras de maquinaria y equipo. De nuevo, hace falta confirmar si efectivamente ha mejorado el panorama para la construcción en México a raíz del más reciente resultado electoral.

En Estados Unidos, esta semana se publican indicadores de actividad residencial a mayo. El consenso del mercado anticipa una variación de (-)2.5% m/m en las ventas de casas existentes y de 0.8% m/m en las ventas de casas nuevas. A pesar de la reciente volatilidad, las perspectivas para sector inmobiliario mantienen un tono positivo. Recientemente, los precios de vivienda alcanzaron sus niveles más altos de la última década. De hecho, en algunos casos, éstos ya rebasan los niveles registrados antes de la crisis de 2008.

El consenso estima 380 mil solicitudes iniciales del seguro de desempleo para la semana laboral que terminó el 19 de junio. Esperamos que las solicitudes continúen a la baja mientras sigan venciendo los programas de apoyo por desempleo implementados por el gobierno norteamericano. En más datos, esta semana destacan los PMI de manufacturas y servicios de junio y el reporte de ingreso y gasto personal de mayo.

A pesar del ajuste previsto para los PMI, éstos se mantendrán sobre niveles elevados muy por encima del umbral de expansión. En cuanto al reporte de ingreso y gasto, se anticipan caídas ante la ausencia de más estímulos fiscales. Con relación al deflactor del gasto en consumo, se proyecta una tasa de 3.5% para el componente subyacente.

En cuanto a México, esta semana se conocerán cifras de inflación al consumidor correspondientes a la primera quincena de junio. Los estimados de INVEX para las variaciones del INPC general y subyacente se ubican en 0.10% y 0.15% a tasa quincenal, respectivamente. Anticipamos cierta presión en la parte de servicios ante la continua salida de gente a las calles.

Finalmente, este jueves destaca un nuevo comunicado de política monetaria de Banco de México. Esperamos que la Junta de Gobierno mantenga la tasa de interés de referencia en 4.00% y resalte nuevamente la temporalidad de una inflación elevada. Mantenemos la expectativa de un aumento de al menos 50 puntos base en la tasa de interés de referencia en 2022.

Declaraciones

El contexto en los mercados ha cambiado en esos dos meses. Ahora, hay asuntos explícitos que parecen crear un contexto retador hacia los siguientes meses que posiblemente se refleje en menores rendimientos en los activos de riesgo y en mayor volatilidad en los mercados.

Hace un par de meses (¿El mejor de los mundos?, El Economista 8 de abril de 2021), le compartía la idea de que los mercados financieros navegaban en un mundo ideal caracterizado por la expectativa de una recuperación económica fuerte en combinación con la persistencia de políticas, tanto fiscal como monetarias, orientadas a estimular a la economía.

En aquel entonces me refería a una ventana de oportunidad que no podría ser duradera. Al parecer, ese contexto ideal comienza a enfrentar retos importantes.

El contexto en los mercados ha cambiado en esos dos meses. Ahora, hay asuntos explícitos que parecen crear un contexto retador hacia los siguientes meses que posiblemente se refleje en menores rendimientos en los activos de riesgo y en mayor volatilidad en los mercados.

Déjeme le enumero al menos tres temas muy claros:

1. El entorno geopolítico es más turbio. La vuelta al escenario de Estados Unidos, reflejada en la gira por Europa del Presidente Biden, consolidó en el escenario el consenso sobre algunos temas que no son agradables para el perfil de ganancias de muchas empresas en el mediano y largo plazos.

Se ha acordado trabajar en consolidar una tasa mínima de impuestos de 15%, que representa un aumento a muchas compañías cuya contribución neta es menor (tan solo 44 de las 500 empresas del índice S&P500 pagan una tasa promedio de 7.5%).

Se consensó también la unión de esfuerzos para acelerar el proceso de reducción de emisiones de CO² y del uso de carbón como energético. Se acordó presionar a China, por parte de la OTAN, para que colabore más en temas de seguridad informática y de reducción de la contaminación, así como para que abandone prácticas desleales.

Por último, se unificó la idea de trabajar en la reducción de los elevados déficits fiscales adoptados a raíz del surgimiento de la pandemia.

2. Dentro de Estados Unidos se avecina el fin de los apoyos fiscales que instrumentó el gobierno hace tres meses para apoyar a las familias de desempleados. En estos momentos persisten tales apoyos y están dando lugar a distorsiones importantes como que exista una oferta de trabajos que no se puede cubrir por que los potenciales empleados prefieren por ahora no tomar las plazas ofrecidas.

Esto ha hecho que en 21 de los 50 estados se comiencen a interrumpir los apoyos, lo que equivale a que 3.5 millones de personas pueden salir a buscar rápido empleo y mermar la recuperación en el consumo.

3. El miércoles, el comunicado de política monetaria de la Reserva Federal (Fed) no mencionó nada nuevo con respecto a su postura. Pero en la publicación de los pronósticos de sus miembros con relación a cuándo subiría la tasa de interés de referencia, el número de participantes que esperan que esto suceda en 2022 pasó de 4 a 7; y número de los que anticipan un aumento de las tasas en 2023 pasó de 11 a 13 del total de 18 miembros; incluso 11 de esos 13 esperan al menos dos aumentos para dicho año.

Por su parte, en la conferencia de prensa posterior el presidente Powell sugirió que existen riesgos de que la inflación prevalezca más allá de lo que estima la Fed y que resulte en niveles mayores.

Más allá de que no sucederá nada con las tasas de referencia en este año. Los inversionistas en los mercados seguirán manifestando mucha sensibilidad ante los datos de empleo e inflación, así como a los pronunciamientos de los miembros del Comité de Mercados Abiertos.

La reducción anticipada de las recompras de bonos que hace la Fed o la simple anticipación de un posible cambio de postura provocará que las tasas de largo plazo suban y seguramente activará de nuevo una corrección en los mercados.

Como puede ver, es entendible que muchos inversionistas asuman que las buenas noticias han sido descontadas en los actuales precios de los activos y que actúen con cautela. Por eso vemos a las bolsas con bajos volúmenes de compra y con una lateralidad en los últimos días.

La ubicación de los principales índices en niveles máximos tampoco ayuda a sumar argumentos para comprar en estos momentos. Como le decía, tal parece que la repetición de los rendimientos extraordinarios que vimos en el semestre que está por terminar no se repetirá en la segunda mitad del año.

Esta columna se publica semanalmente en el periódico El Economista, en versión impresa y online.

https://www.eleconomista.com.mx/opinion/Se-cierra-la-ventana-20210616-0116.html

| Opinión – Colaborador invitado / De decepciones y oportunidades

El Financiero online, Opinión, Colaborador invitado. 14 junio 2021, Rodolfo Campuzano. |

[sexy_author_bio]

La semana pasada:

El Índice de Precios al Consumidor de Estados Unidos (CPI, por sus siglas en inglés) registró, en mayo de este año, la tasa anual más alta en décadas (5.0%).

Al interior del CPI, el componente subyacente también repuntó de forma importante (3.8% a/a) y más de lo previsto por el mercado (3.4%). El comportamiento de los índices de precios subyacentes (los que excluyen las cotizaciones de alimentos y energía) son aún más relevantes que los de la inflación general porque son precisamente éstos los que más vigila la Reserva Federal (particularmente el deflacto del gasto en consumo).

En plena pandemia, la FED estableció un nuevo objetivo de inflación: 2.0% anual en promedio y no el dato puntual. En los últimos doce meses, el promedio de la inflación anual subyacente es de 1.7%, todavía por debajo del objetivo del banco central.

En otras palabras, a pesar de la fuerte aceleración de los precios, la inflación (subyacente) aún no es un motivo de preocupación. La principal incógnita consiste en si ésta comenzará a descender conforme a lo previsto por la FED o no.

En Estados Unidos:

El crédito al consumo registró un aumento de $18.6 miles de millones de dólares (mmd) en abril, cifra inferior a la de $22.0 mmd anticipada por el consenso del mercado. La balanza comercial mostró un déficit de (-)$68.9 mmd en abril, cifra menor al saldo de (-)$75.0 mmd reportada para marzo. México se consolida como el principal socio comercial de Estados Unidos, con un flujo de importaciones y exportaciones superior al que el país norteamericano registra con China.

Las solicitudes iniciales del seguro de desempleo cayeron a 375 mil unidades en la semana laboral que concluyó el 5 de junio. Es probable que éstas se acerquen a niveles pre-pandemia (220 mil) mientras más personas se vean obligadas a buscar trabajo una vez que venzan los beneficios por desempleo en sus respectivos estados.

Finalmente, el índice de confianza del consumidor de la U. de Michigan volvió a recuperarse al pasar de 78.8 a 83.6 puntos entre mayo y junio.

En México:

La producción industrial registró una ligera caída de 0.2% a tasa mensual en abril. Las manufacturas se contrajeron 0.5% respecto a marzo pasado ante un fuerte ajuste a la baja en la fabricación de productos derivados de petróleo y carbón (-23.2% m/m).

A pesar de la sorpresiva caída (más bien anticipábamos un ligero aumento), el acumulado entre marzo y abril se recupera en varios rubros y no sólo aquéllos relacionados con la industria pesada. La industria textil, así como la fabricación de muebles para el hogar y los productos derivados de energías fósiles registran sólidas tasas anuales. En cuanto a la inversión fija bruta, destacaron las compras de equipo de transporte importado en marzo. El sector de transportación fue, sin duda, uno de los más dañados por las fuertes restricciones a la movilidad que se implementaron para contener el avance de la pandemia.

Finalmente, la inflación de mayo sorprendió al alza (0.20% vs. 0.12% esperado INVEX, 0.15% consenso del mercado). Al interior de las cifras, nuevamente llamó la atención el repunte en los precios de servicios. No descartamos más presión durante la temporada vacacional de verano. La tasa anual de inflación descendió de 6.09% a 5.89% y es probable que hasta se mantenga sobre una trayectoria descendente hasta que vuelvan a aumentar las tarifas de electricidad en la época de frío.

Esta semana destacan datos del sector residencial norteamericano. El consenso del mercado anticipa un crecimiento de 0.3% m/m y 5.2% m/m en los inicios de casas y los permisos de construcción de mayo, respectivamente. Es probable que los datos del sector inmobiliario continúen mostrando volatilidad a la espera de una tendencia más clara para las tasas de interés Estados Unidos.

En más información, se anticipan 360 mil solicitudes iniciales del seguro de desempleo para la semana laboral que terminó el 5 de junio. Si bien un mayor número de personas se ha reintegrado a la fuerza laboral, llama la atención que algunos empleadores han tenido que aumentar salarios para atraer a los trabajadores.

El mercado anticipa una caída de 0.4% a tasa mensual en las ventas al menudeo de mayo. Esperamos que el gasto en consumo de Estados Unidos se normalice una vez que se extingan las distorsiones generadas por los fuertes estímulos fiscales del Gobierno. Por otra parte, se espera un incremento de 0.7% en la producción industrial de mayo. En cuanto a inflación, se estima una variación de 6.2% anual en el Índice de Precios al Productor de mayo.

Esta semana destaca una nueva decisión de política monetaria por parte de la FED. Si bien no anticipamos que el banco central revierta el actual curso de la política monetaria, será muy relevante conocer los nuevos estimados de los miembros del Comité de Operaciones de Mercado Abierto para el nivel de la tasa de interés de referencia al cierre de 2021, 2022 y 2023.

Aunque probablemente la mayoría esperara que la tasa de mantenga en un intervalo de 0-0.25% durante este año y el próximo, sí es probable que más de un banquero central anticipe una tasa más alta para finales de 2022.

En México se conocerán cifras de oferta y demanda agregadas correspondientes al primer trimestre de 2021. Anticipamos un avance de 1.0% a tasa anual en el periodo, impulsado en parte por un aumento en las importaciones (señal de una paulatina reactivación del consumo en el país).

En México, esta semana se conocerán datos de inversión fija bruta de marzo (-2.1% a/a estimado INVEX), inflación al consumidor de mayo (0.12% m/m general, 0.46% m/m subyacente), producción industrial de abril (40.8% a/a est.) y ventas de la ANTAD de mayo. Es particular, las tasas anuales de estos dos últimos indicadores se verán fuertemente distorsionadas por la base de comparación tan baja que se registró en los mismos meses del año pasado.

Declaraciones

En entrevista, Ricardo Aguilar, Economista en Jefe en INVEX, comentó con Lucero Álvarez de El Financiero Bloomberg, que habrán movimientos positivos para SHCP y Banxico tras la salida del secretario Arturo Herrera en la Secretaría de Hacienda. En entrevista, Ricardo Aguilar, Economista en Jefe en INVEX, comentó con Lucero Álvarez de El Financiero Bloomberg, que habrán movimientos positivos para SHCP y Banxico tras la salida del secretario Arturo Herrera en la Secretaría de Hacienda.

El Financiero Bloomberg. Al sonar la campana con Lucero Álvarez. Entrevista a Ricardo Aguilar: Movimientos positivos para SHCP y Banxico. 09/06/2021, Ciudad de México. |

Ya sabemos que la inflación es alta. Ya sabemos que responde a un efecto estadístico en parte por el comparativo contra inflaciones muy bajas registradas en este mismo momento del año pasado.

El estimado de la inflación de mayo en Estados Unidos es de 4.7%, se publicaría el día de hoy.

La información anecdótica señala justo el epicentro de la tendencia, supuestamente temporal, pero de fuerte presión sobre muchos precios.

Los participantes tienen pocas dudas sobre el soporte que le da la Reserva Federal (Fed) a las tasas, pero la tendencia de baja de las tasas de largo plazo tal vez responde a distorsiones de corto plazo que bien pudieran significar una sorpresiva reaparición de la tendencia de alza.

Ya sabemos que la inflación es alta. Ya sabemos que responde a un efecto estadístico en parte por el comparativo contra inflaciones muy bajas registradas en este mismo momento del año pasado.

Ya sabemos también que la postura de la Fed, declarada desde hace casi un año, es la de tolerar inflaciones mayores a su objetivo con la meta de consolidar la recuperación del empleo.

Lo que es más difícil de explicar es por qué las tasas de largo plazo se desplazan hacia abajo. En el transcurso de un mes la tasa del bono del Tesoro a 10 años ha descendido casi 20 puntos base y ayer rebasó a la baja el limite psicológico del 1.50 por ciento.

Entendemos que las tasas no debieran moverse debido a la intervención de la Fed, pero ¿por qué el descenso? Este sería explicable si hubiese una expectativa de un cambio de postura más lejano por parte de la Fed o bien una decepción con relación a la recuperación. Pero a ojos de todos sucede lo contrario.

Al parecer hay elementos que distorsionan este razonamiento. Uno es la posibilidad de que se realicen fuertes coberturas de cortos; es decir, la reducción de apuestas a favor de que la tasas subirían, algo que lucía sensato en marzo y que tal vez ahora no tanto.

Cubrir una venta en corto implica que su tenedor debe comprar bonos del Tesoro, eso podría explicar algo de la demanda sin tener que ver con la inflación.

El otro elemento es la necesidad de los bancos de satisfacer requerimientos de liquidez, establecidos por las autoridades desde la salida de la crisis del 2008.

Este requerimiento obliga a los bancos a mantener grandes cantidades de activos seguros o líquidos que sirvieran como protección contra posibles salidas de recursos.

Estos instrumentos normalmente son bonos del Tesoro estadounidense, activos respaldados por hipotecas y reservas liquidas (reportos).

Para no ahondar en tecnicismos concéntrese en saber que desde el año pasado que las tasas de reporte se volvieron casi cero, los bancos se ven obligados a comprar grandes cantidades de bonos del Tesoro.

Se estima que los bancos han adquirido cerca de 350,000 millones de dólares en estos bonos en los últimos 12 meses.

La implicación de estas distorsiones es que se impone una demanda cautiva en los bonos del tesoro que tal vez les impida reflejar con claridad cuáles son las expectativas de los agentes con relación al repunte de inflación.

Como le decía, la información anecdótica es abundante sobre los rechinidos que hay en el mercado laboral y en los precios de muchos bienes en el momento en que muchos consumidores salen a demandar servicios y bienes que no compraban en los últimos meses.

Quienes dicen que es algo temporal argumentan que la escasez de oferta es la que provoca esta situación y que tan pronto los productores y oferentes de servicios reactiven a fondo su actividad la presión se reducirá.

Habrá que ver los eventos en el futuro que determinen esto. Uno importante es la finalización de los apoyos fiscales septiembre que podrían estimular una mayor demanda por empleo y por ende una presión menor en salarios y posiblemente en los mismos precios.

Otro factor a observar es el comportamiento del consumo. Además de considerar si la reactivación podría mantener la presión que sigue observándose en los precios de muchos bienes básicos.

Me parece que todo el semestre es mucho tiempo como para que el mercado saque mejores conclusiones y por otro lado las autoridades tengan que dar señales sobre si siguen confiando en su escenario.

Como inversionista simplemente piense que es posible todavía que los mercados, en especial de las tasas, tengan movimientos bruscos. Vamos a ver qué tan temporal termina siendo la inflación que al día de hoy es bastante elevada.

Esta columna se publica semanalmente en el periódico El Economista, en versión impresa y online.

https://www.eleconomista.com.mx/opinion/La-anomalia-temporal-y-sus-distorsiones-20210609-0134.html

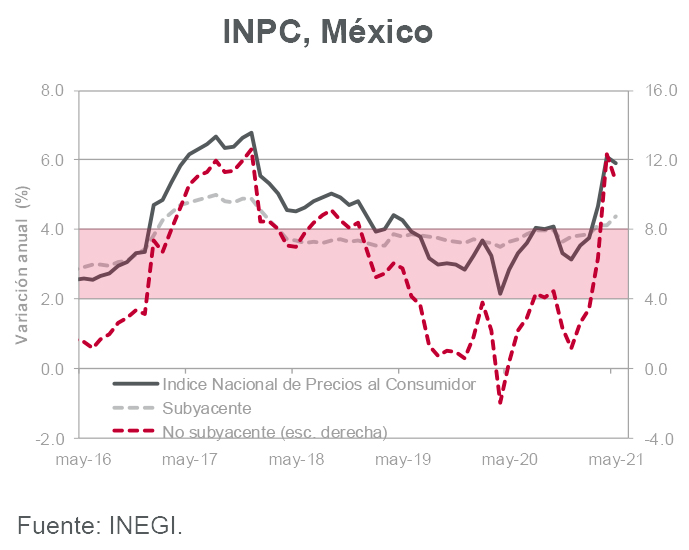

Nuevamente, la inflación sorprende al alza.

Puntos Relevantes:

Evolución reciente y estimados

En otro mes donde generalmente se registra deflación debido a subsidios en tarifas eléctricas, la inflación al consumidor de mayo fue de 0.20%. La tasa anual se ubicó en 5.89%.

En cuanto al INPC subyacente (0.53% m/m), los precios de mercancías registraron un avance de 0.62% m/m, mientras que los de servicios repuntaron 0.42% respecto al mes previo. Llama la atención el aumento en la tasa anual de los precios de servicios, misma que ha pasado de 1.95% a 2.84% desde finales de 2020.

Con relación al INPC no subyacente (-0.75% m/m), destacó la contracción en el subíndice de precios de energía debido a los subsidios en tarifas eléctricas que se aplican durante el verano (-21.26% m/m). Los precios de productos agropecuarios aumentaron 1.91% m/m, destacando el alza en el precio del jitomate (22.69% m/m).

A partir de abril, la inflación anual ha comenzado a descender y esperamos que ésta llegue hasta niveles de 4.85% en octubre. Una vez que aumenten las tarifas eléctricas por la temporada de invierno, estimamos que la inflación anual repuntará en noviembre y diciembre para cerrar el año en 5.25%.

A diferencia de Banco de México, consideramos que la inflación anual no convergerá hacia la meta de 3.00% en el segundo trimestre de 2022 (3.40% estimado INVEX). En particular, si la economía crecerá a un ritmo mayor al previsto, llama la atención el franco descenso que anticipa el banco central. Sobre todo si las condiciones de holgura en la economía serán menores.

La aceleración del proceso de vacunación en México, la liberación de restricciones a la movilidad por parte de las autoridades y el constante regreso de personas a las calles podrían ser factores que presionen a la inflación subyacente por el lado de precios de servicios. Esto con todo y la estabilización en los precios de mercancías una vez que se ajusten las cotizaciones internacionales de materias primas.

La persistencia de una inflación subyacente elevada ante una importante reactivación de la demanda en el país podría ser de los principales riesgos al alza para la inflación general de los siguientes trimestres.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.

“El resultado de las elecciones de la semana pasada generó a final de cuentas un sentimiento positivo en la visión que tienen los mercados con relación a México. El punto nodal al parecer es la relativa dilución del control del Congreso por parte del gobierno y la menor posibilidad de que se realicen cambios constitucionales, tradúzcase en la permanencia en funcionamiento del INE por un lado y en la posibilidad de una contienda abierta dentro de tres años…”, comenta Rodolfo Campuzano, Director General de INVEX Operadora.

“El resultado de las elecciones de la semana pasada generó a final de cuentas un sentimiento positivo en la visión que tienen los mercados con relación a México. El punto nodal al parecer es la relativa dilución del control del Congreso por parte del gobierno y la menor posibilidad de que se realicen cambios constitucionales, tradúzcase en la permanencia en funcionamiento del INE por un lado y en la posibilidad de una contienda abierta dentro de tres años…”, comenta Rodolfo Campuzano, Director General de INVEX Operadora.