Inflación (Mayo 2021)

Nuevamente, la inflación sorprende al alza.

Puntos Relevantes:

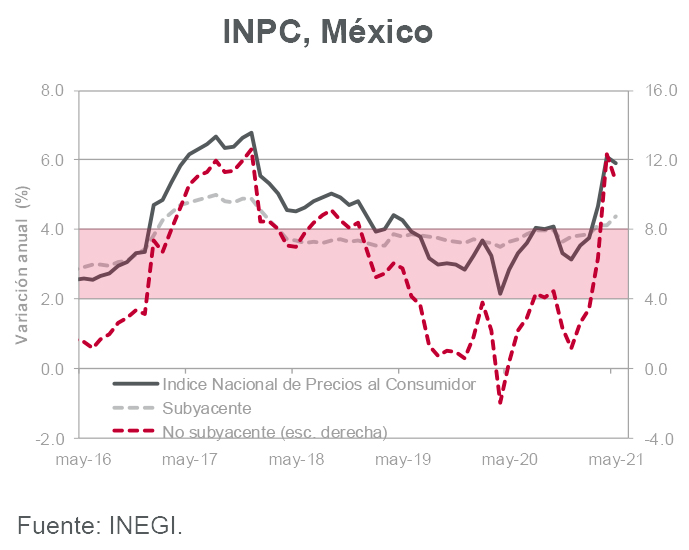

- El Índice Nacional de Precios al Consumidor (INPC) registró una variación mensual de 0.20% en mayo, cifra mayor a nuestro estimado (0.12% m/m) y a la mediana del consenso de analistas (0.15% m/m). Con este resultado, la tasa anual pasó de 6.09% a 5.89% y es probable que continúe a la baja hasta octubre, mes cuando terminan los subsidios a las tarifas eléctricas de verano.

- La inflación subyacente se ubicó en 0.53% m/m (0.46% m/m estimado INVEX) presionada por los precios de mercancías alimenticias (0.81% m/m), mismos que han resentido el aumento en los precios internacionales de algunas materias primas. La tasa anual del INPC subyacente aumentó de 4.13% a 4.37%, su nivel más alto desde principios de 2018.

- Banco de México ajustó al alza su estimado de inflación para 2021 y ahora anticipa una tasa anual de 4.8% en el cuarto trimestre del año (3.6% estimado anterior). Llama la atención la marcada trayectoria de baja que se estima para inflación anual, misma que se ubicaría en 3.0% en el segundo trimestre de 2022 de acuerdo con cálculos del banco central. En particular, destaca que se anticipe un importante descenso en la inflación si el nuevo pronóstico de crecimiento (de 4.8% a 6.0%) implica menores condiciones de holgura en la economía.

- Nuestros estimados para la inflación anual de 2021 se ubican en 5.25% para la parte general y 3.86% para la subyacente. Los pronósticos correspondientes a 2022 se sitúan en 3.70% y 3.60%, respectivamente.

Evolución reciente y estimados

En otro mes donde generalmente se registra deflación debido a subsidios en tarifas eléctricas, la inflación al consumidor de mayo fue de 0.20%. La tasa anual se ubicó en 5.89%.

En cuanto al INPC subyacente (0.53% m/m), los precios de mercancías registraron un avance de 0.62% m/m, mientras que los de servicios repuntaron 0.42% respecto al mes previo. Llama la atención el aumento en la tasa anual de los precios de servicios, misma que ha pasado de 1.95% a 2.84% desde finales de 2020.

Con relación al INPC no subyacente (-0.75% m/m), destacó la contracción en el subíndice de precios de energía debido a los subsidios en tarifas eléctricas que se aplican durante el verano (-21.26% m/m). Los precios de productos agropecuarios aumentaron 1.91% m/m, destacando el alza en el precio del jitomate (22.69% m/m).

A partir de abril, la inflación anual ha comenzado a descender y esperamos que ésta llegue hasta niveles de 4.85% en octubre. Una vez que aumenten las tarifas eléctricas por la temporada de invierno, estimamos que la inflación anual repuntará en noviembre y diciembre para cerrar el año en 5.25%.

A diferencia de Banco de México, consideramos que la inflación anual no convergerá hacia la meta de 3.00% en el segundo trimestre de 2022 (3.40% estimado INVEX). En particular, si la economía crecerá a un ritmo mayor al previsto, llama la atención el franco descenso que anticipa el banco central. Sobre todo si las condiciones de holgura en la economía serán menores.

La aceleración del proceso de vacunación en México, la liberación de restricciones a la movilidad por parte de las autoridades y el constante regreso de personas a las calles podrían ser factores que presionen a la inflación subyacente por el lado de precios de servicios. Esto con todo y la estabilización en los precios de mercancías una vez que se ajusten las cotizaciones internacionales de materias primas.

La persistencia de una inflación subyacente elevada ante una importante reactivación de la demanda en el país podría ser de los principales riesgos al alza para la inflación general de los siguientes trimestres.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.