ENTREVISTA Ricardo Aguilar: Inflación golpea los ajustes salariales; caen a su nivel más bajo en cuatro años.

En entrevista, Ricardo Aguilar, Economista en Jefe en INVEX, junto con otros analistas y economistas, comentó a Gerardo Hernández de El Economista, que «el poder adquisitivo de los trabajadores en términos reales se ve mermado». En entrevista, Ricardo Aguilar, Economista en Jefe en INVEX, junto con otros analistas y economistas, comentó a Gerardo Hernández de El Economista, que «el poder adquisitivo de los trabajadores en términos reales se ve mermado».

El Economista. Economía. Inflación golpea los ajustes salariales; caen a su nivel más bajo en cuatro años. 11/10/2021, Ciudad de México. |

En entrevista, Ricardo Aguilar, Economista en Jefe en INVEX, comentó con Lucero Álvarez de El Financiero Bloomberg, sobre el estancamiento del consumo privado en México.

En entrevista, Ricardo Aguilar, Economista en Jefe en INVEX, comentó con Lucero Álvarez de El Financiero Bloomberg, sobre el estancamiento del consumo privado en México.

En entrevista, Ricardo Aguilar, Economista en Jefe en INVEX, comentó con Adriana Delgado de El Heraldo Radio, sobre l

En entrevista, Ricardo Aguilar, Economista en Jefe en INVEX, comentó con Adriana Delgado de El Heraldo Radio, sobre l En entrevista, Ricardo Aguilar, Economista en Jefe en INVEX, comentó a Yolanda Morales de El Economista, que «para afianzar la credibilidad del banco central y las expectativas del mercado sí es importante que el alza en la tasa sea una decisión unánime, reconociendo que la temporalidad del origen, ya no lo es más».

En entrevista, Ricardo Aguilar, Economista en Jefe en INVEX, comentó a Yolanda Morales de El Economista, que «para afianzar la credibilidad del banco central y las expectativas del mercado sí es importante que el alza en la tasa sea una decisión unánime, reconociendo que la temporalidad del origen, ya no lo es más».

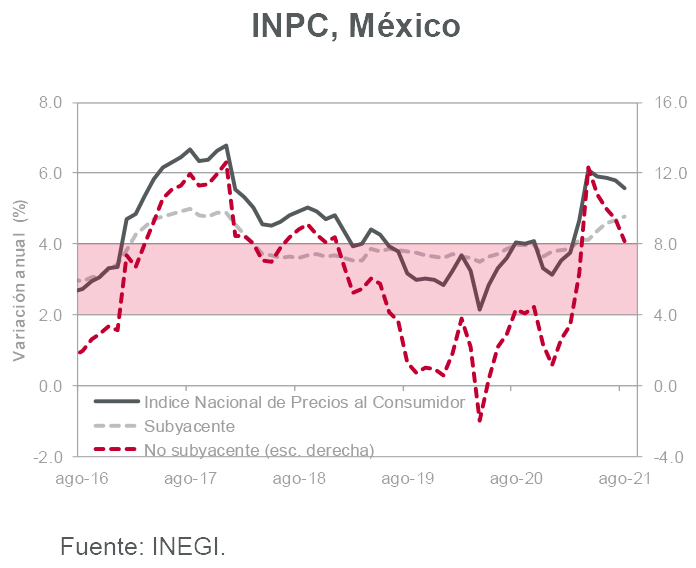

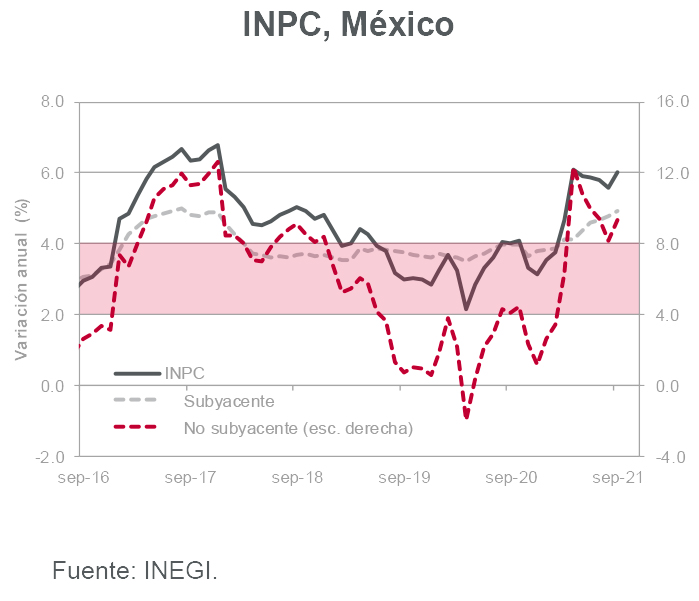

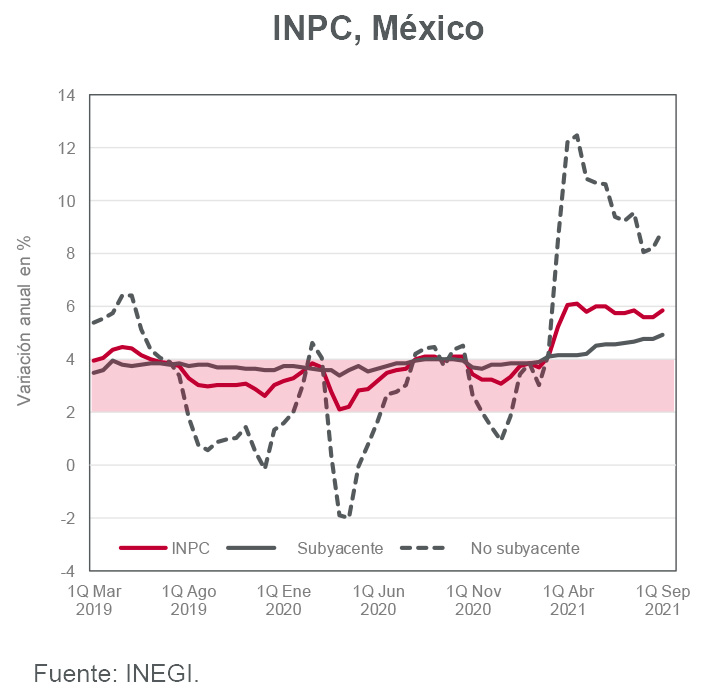

En entrevista, Ricardo Aguilar, Economista en Jefe en INVEX, comentó con Lucero Álvarez de El Financiero Bloomberg, que la inflación podría descender a finales de año y cerrar en 5.8%; además de que es probable que incrementen los precios de los insumos por la demanda y oferta.

En entrevista, Ricardo Aguilar, Economista en Jefe en INVEX, comentó con Lucero Álvarez de El Financiero Bloomberg, que la inflación podría descender a finales de año y cerrar en 5.8%; además de que es probable que incrementen los precios de los insumos por la demanda y oferta.