11 Habilidades del liderazgo en la era digital

Blog tu socio financiero de INVEX, aquí encontrarás análisis de temas relacionados con economía, finanzas, mercados, bolsas, tipo de cambio, emisoras, tecnología y mucho más.

Blog tu socio financiero de INVEX, aquí encontrarás análisis de temas relacionados con economía, finanzas, mercados, bolsas, tipo de cambio, emisoras, tecnología y mucho más.

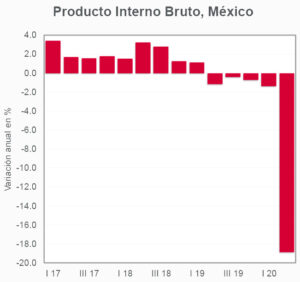

Se confirma una caída histórica en el PIB del segundo trimestre de 2020.

Puntos Relevantes:

Evolución reciente y estimados

La contingencia sanitaria afectó más al sector de actividades secundarias (minería, construcción y manufacturas), mismo que retrocedió (-)26.0% en términos anuales. Las actividades terciarias (comercio y servicios) cayeron (-) 15.6% a tasa anual, mientras que las actividades del sector primario (agropecuarias) registraron una caída más moderada (-0.7% a/a).

Se descontaba una caída histórica en el PIB de México debido a un desplome de la demanda global y al fuerte confinamiento que se implementó durante abril y mayo para contener el avance del coronavirus. A pesar de la reapertura de algunos sectores clasificados como esenciales en junio (principalmente construcción y fabricación de equipo de transporte), ésta no fue suficiente para mitigar la peor caída del PIB desde la recesión de 1995.

Hacia adelante se anticipa una débil recuperación de la economía mexicana, toda vez que algunos sectores se veían afectados meses antes de la pandemia debido a problemas graves, entre ellos la desconfianza generada por la ausencia de reglas claras en el ámbito de la inversión privada.

Asimismo, en la medida en que el Gobierno no genere incentivos reales y significativos para las empresas, éstas continuarán cerrando, el desempleo se mantendrá al alza y la recuperación tardará todavía más en llegar. A pesar que para el periodo julio-septiembre anticipamos un mayor ritmo de actividad debido a la reapertura de más sectores económicos, el PIB se mantendrá muy por debajo de los niveles observados antes de la pandemia no sólo en el tercer trimestre, sino en los siguientes trimestres y probablemente hasta finales del próximo año.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.

Hoy, el mundo se endeuda para salir de la crisis e ignora a ciencia cierta las consecuencias. La única previsible es que hay tasas de interés prácticamente nulas y que pueden prevalecer por muchos años más.

En las últimas dos semanas se ha reforzado la estructura creada por las autoridades en el mundo desarrollado para salir adelante de la crisis de crecimiento provocada por la quiebra del sector financiero global hace diez años y, en este momento, por la aparición de la pandemia: Un crecimiento desmedido de la deuda y una estructura monetaria que permite su financiamiento.

Nadie sabe las consecuencias que tendrá el enorme endeudamiento en el futuro, simplemente no es previsible porque ya llevamos más de diez años queriendo detonar un crecimiento que no aparece; sin embargo, hay un consenso con relación a que es algo que se debía de hacer para evitar una depresión que hubiese sido más costosa en términos de expansión de la pobreza en el mundo por muchos años.

Vea usted. La semana pasada los líderes en la Comunidad Europea acordaron un plan de recuperación por 750,000 millones de euros. El paquete equivale al 5.4% del PIB de la región registrado en el 2019. De tal monto, 390,000 millones son destinados a garantías directas sobre la deuda de países miembros. Si bien no se trata de todo el monto, es un paso importante e inédito que abre la puerta para una mayor integración fiscal en cuyo espíritu se ubica, sin duda, apoyar a la salida del hoyo en que ha permanecido el crecimiento de la Comunidad desde hace más de una década.

Por su parte, en Estados Unidos, la Casa Blanca y la facción republicana en el Senado acordaron en principio una nueva ronda de estímulos fiscales, para extender los beneficios decretados en marzo y que expiran al cierre de julio. Se trata de un paquete con valor de 1 billón de dólares que se añade a los 2 billones previamente aprobados.

En conjunto, de acuerdo con cifras del Fondo Monetario Internacional, los países desarrollados aumentarán sus deudas públicas en un porcentaje equivalente al 17% de su Producto Interno Bruto (PIB); ello significa casi 5 billones de dólares, tan solo en este año.

Los parámetros tradicionales que se concebían como máximos para el endeudamiento público de un país se han roto, sobre todo en los países considerados como ricos. Al cerrar agosto el tamaño de la deuda de dichos países en su conjunto totalizará algo así como el 330% de su PIB. A simple vista, el elevado nivel de endeudamiento parece insostenible.

Sin embargo, por ahora luce manejable la deuda debido a la escasez de crecimiento y a la presencia de tasas de interés nominales que son cercanas a cero o negativas; ello hace que la progresión de crecimiento de dichas deudas sea contenida, y facilita a los gobiernos su financiamiento.

¿Quién es responsable de tal financiamiento? Los bancos centrales que, ante la ausencia de inflación han “abandonado” su independencia y financian con emisión de dinero la compra de deuda pública, y en este año también de deuda privada.

Como le decía, hay un consenso que señala que los problemas en términos de crecimiento serían mayores y el empobrecimiento de los agentes sería más si no hubiese este tipo de medidas inéditas, extraordinarias por su magnitud y que en otro momento pudieron haber sido consideradas verdaderas herejías.

Hoy el mundo se endeuda para salir de la crisis e ignora a ciencia cierta las consecuencias. La única previsible es que hay tasas de interés prácticamente nulas y que pueden prevalecer por muchos años más.

Bueno, pues México no participa en este baile. Aquí, lo que antes era una señal de responsabilidad, en especial en un país emergente, ahora es un mantra muy costoso. Una premisa fundamental del gobierno es que no crecerá la deuda. Esta premisa en una circunstancia como la actual no sólo no ayuda, sino acentúa los problemas.

Lo vemos en la fuerte disciplina fiscal que sigue ejecutándose vía la lamentable reducción de salarios a funcionarios, el recorte de presupuesto a entidades fundamentales, el endurecimiento de la recaudación fiscal por donde se pueda, la ausencia de estímulos o apoyos a la economía significativos, etc.

Lo peor del caso es que la deuda de todos modos será mayor. En este año, bajo cifras oficiales, la deuda pública aumentará del 48% al 53% del PIB. La disciplina sirve de poco si los recursos se gastan en prioridades equivocadas; como ejemplo, basta decir que a pesar de la fuerte inyección que se le ha hecho a Pemex, el valor de su deuda volvió a subir a 107,000 millones de dólares al cierre de junio.

Al inicio de la pandemia escribí una colaboración en donde hacía referencia a la necesidad de una postura más heterodoxa de las autoridades económicas; ante su ausencia, el costo de no participar en el baile global es una recesión más grande y una mayor dificultad para salir de ella.

Esta columna se publica semanalmente en el periódico El Economista, en versión impresa y online.

https://www.eleconomista.com.mx/opinion/El-costo-de-no-entrar-al-baile-20200729-0095.html

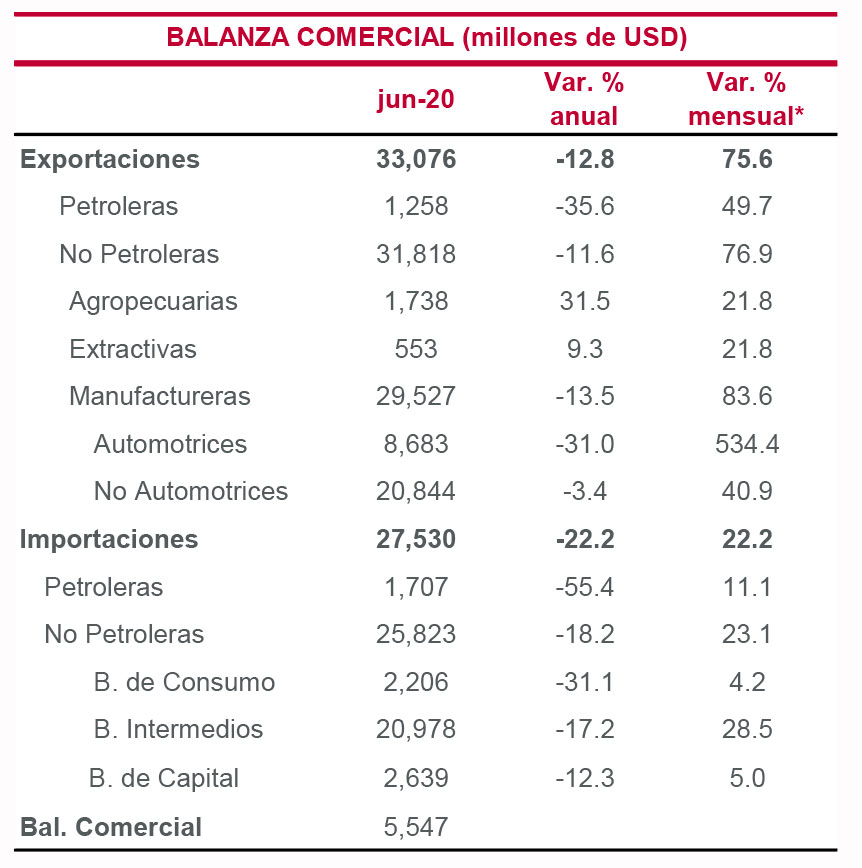

El saldo de comercio exterior registra un superávit histórico ante una fuerte recuperación de las exportaciones.

Puntos Relevantes:

Evolución reciente

Al cierre del primer semestre de 2020, la balanza comercial registra un superávit acumulado de $2,659 millones de dólares. En lo que respecta a la balanza no petrolera, este comportamiento refleja una caída de las importaciones que ha sido generada por un menor consumo interno. Por otra parte, también ha caído la demanda por bienes intermedios que se utilizan en la producción manufacturera. En la cuenta petrolera, las importaciones de crudo también han mostrado fuertes caídas (alrededor de -40% en promedio en lo que va del año).

Las exportaciones se debilitaron de forma importante durante los primeros meses de la contingencia sanitaria (principalmente en mayo cuando éstas se ubicaron en $18,070 mdd, su nivel más bajo en una década). Por otra parte, en junio se observó un rebote importante al ubicarse éstas en $33,076 mdd. Al interior de las cifras, destacó el sólido incremento en las exportaciones de manufacturas, sobre todo las automotrices que pasaron de $1,307 a $8,683 mdd entre mayo y junio. Las exportaciones de petróleo continúan mostrando fuertes tasas negativas.

La reactivación de la industria norteamericana no ha sido tan notoria como la de otros sectores; no obstante, en la medida en que la recuperación de Estados Unidos se mantenga en curso y no se revierta ante medidas de confinamiento estrictas, la actividad industrial de México aumentará a tasas modestas. A pesar de la entrada en vigor del T-MEC en julio, la caída en la demanda global es la más fuerte en la historia económica reciente.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.

En mi colaboración del pasado 25 de junio comenté sobre la forma de la recuperación en la economía norteamericana. En aquel entonces, muchos observábamos cómo los mercados de capitales despegaban con respecto a los mínimos de marzo y de hecho habían creado una recuperación con forma de “V».

Mi argumento era que existía una desconexión de este desempeño de los principales índices con el desempeño en la economía, y que la idea de una recuperación que mostrara esa forma era imaginaria.

Hasta hace pocos días, algunos datos del cierre de junio parecían contradecirme. Las ventas comerciales en Norteamérica repuntaron fuertemente entre mayo y junio (17.7% y 7.5% a tasa mensual, respectivamente) para alcanzar prácticamente el mismo nivel que tenían antes de la crisis.

Asimismo, las cifras de ingreso personal agregado muestran un nivel mayor al de inicios del año y un ahorro cuatro veces más grande que el registrado en enero; mientras que el mercado de venta de casas parece no haber sufrido efectos de la crisis y presenta el mismo volumen que en enero pasado, superior a la mayoría de los registros en 2019. Claramente estos datos demuestran una “V” en su trayectoria.

Sin embargo, hay que precisar cosas y extender la observación a otras variables. En primer lugar, el repunte abrupto de las ventas comerciales tiene como principal acelerador un incremento de casi 60% en las ventas de vehículos; no se ve el mismo comportamiento en la venta de ropa, no se diga ya rubros relacionados con viajes, por ejemplo, o con equipo deportivo.

En segundo lugar, el ingreso personal incluye los montos recibidos por el seguro de desempleo y los programas de apoyo directo a la población.

Si excluimos esos recursos, el aumento del ingreso personal no llega ni a la mitad de la cifra observada entre los meses de mayo y junio.

El tema de la venta de casas usadas probablemente sea el comportamiento menos distorsionado y se deriva de la extraordinaria baja del costo de financiamiento que se observó a partir de abril.

Otros indicadores en esta semana validan la noción de que no hay tal recuperación en “V”.

El indicador adelantado del PIB que mide la Reserva Federal de Atlanta apenas registra una recuperación en el dato esperado del PIB del segundo trimestre con respecto al nivel de crecimiento del primero; la estimación es una caída de -35% aproximadamente.

Y en la semana volvió a aumentar el número de solicitudes de seguro por desempleo, dejando ver que la situación en el empleo no va en franca recuperación.

Añada a lo anterior, el escaso control que hay sobre los contagios por Covid-19 en Estados Unidos y las discusiones acerca de contener las medidas de reapertura en muchos estados importantes y es claro que no hay tal “V”.

Pero quizás la prueba más clara de que el rumbo de la recuperación no es veloz son las nuevas aprobaciones de planes de estímulo en el caso de la Comunidad Europea (CE) y la extensión del programa de apoyos en Estados Unidos que está por aprobarse.

En el caso del primero, llama la atención la disposición de las autoridades en la CE para implementar programas de ayuda con características de una expansión fiscal que anteriormente había carecido de consenso, incluso después de la crisis financiera de hace diez años.

En el caso de Estados Unidos, las autoridades no pueden permitir que expire el apoyo, que originalmente tenía una temporalidad que lo haría finalizar el 31 de julio y en donde es evidente que en estos momentos se necesita su prolongación.

La recuperación en forma de “V” en la economía sigue siendo imaginaria. Los mercados parecen reconocerlo tibiamente en las jornadas recientes, pero en general, seguiremos viendo las distorsiones creadas por la persistencia de tasas de interés muy bajas y la presencia de programas de apoyo gigantescos por parte de los gobiernos en el mundo desarrollado.

Esta columna se publica semanalmente en el periódico El Economista, en versión impresa y online.

https://www.eleconomista.com.mx/opinion/La-V-imaginaria-II-20200726-0036.html

[sexy_author_bio]

Deuda Gubernamental

Las tasas de interés de largo plazo de los Bonos del Tesoro de los Estados Unidos registraron un comportamiento de baja. El mercado ahora se concentró en el incremento de las tensiones geopolíticas entre los Estados Unidos y China; por lo tanto, se generaron dudas sobre la recuperación a nivel global. Asimismo, se dieron a conocer varios datos económicos.

Entre los cuales se publicaron las ventas de casas existente y las solicitudes iniciales por seguro de desempleo. En ambos casos no se superaron las expectativas del mercado. En las ventas, el incremento mensual que registró fue por arriba del 20%, mientras que, en las solicitudes, fueron mayores con respecto a la observación anterior. Se mantiene un ritmo de recuperación en los datos económicos, pero con ciertas dudas que apuntan a un escenario disparejo y con altibajos en torno al crecimiento.

Con este entorno, las tasas de interés en el vencimiento de 10 años para los bonos del Tesoro bajaron de 0.63% a 0.56%, al cierre de la semana. Asimismo, las tasas de 5 años tocaron mínimos históricos de 0.25%, aunque se recuperaron al cierre de la semana. En suma, los inversionistas se mostraron con mayor aversión al riesgo y se generó una mayor demanda por activos libres de riesgo, como los bonos del Tesoro, a pesar de los bajos rendimientos que ofrece.

En México, las tasas de interés presentaron bajas, a pesar de las presiones que siguen presentando la inflación. El bono de 10 años cerró la semana en niveles del 5.72%. El diferencial con el bono del Tesoro Norteamericano cerró en niveles de 516 puntos base. El comportamiento a la baja de las tasas se dio a pesar de que los datos de inflación de la primera quincena junio. Los cuales siguen mostrando presiones por el lado subyacente, en la parte de precios de alimentos procesados, así como de bienes importados. (para mayor detalle ver el Semanal de Economía, así como el reporte de Inflación generado por el área de INVEX Análisis)

Con respecto al nivel de las tasas en pesos, los niveles se mantienen relativamente atractivos para los inversionistas extranjeros, pero el apetito por riesgo va siendo cada vez más selectivo. Las valuaciones en los bonos de largo plazo se mantienen caras y con un mercado descontando el movimiento de baja para el 13 de agosto por parte de Banxico. Aunque veremos un comunicado de política monetaria que reflejará mucho mayor cautela y con la posibilidad de que la Junta de Gobierno del Banxico declare una pausa en el ciclo de bajas, ante los mayores riesgos que se están materializando en la inflación.

Deuda Corporativa

FNCOT: La institución financiera Instituto del Fondo Nacional para el Consumo de los Trabajadores (INFONACOT) llevó a cabo la primera emisión del Programa de Certificados Bursátiles ($20,000 millones de pesos). Dicha primera emisión fue por la cantidad de $2,443.07 millones de pesos. El plazo de la emisión es de 3 años, específicamente de 1,092 días por vencer. La calificación de la emisión FNCOT 20 alcanzó AAA de Fitch Ratings y de HR Ratings. Su estructura es tasa flotante sobre TIIE a 28 días. OPINIÓN: Positiva. La colocación buscaba ser de $2,000 millones de pesos. Sin embargo, el máximo podía llegar a niveles de $3,800 millones, pero se vieron niveles de sobretasa muy altos y menor monto, dando a entender que la demanda del mercado exigía mayores beneficios por la inversión si se pretendía colocar el monto completo. La sobretasa de la emisión llegó hasta niveles de 50 puntos base sobre la TIIE a 28 días, con lo cual supera en gran proporción a la emisión del año pasado.

ARCA / AC / ACBE: La empresa calificadora Fitch Ratings tomó la decisión de ratificar las calificaciones de deuda en escala nacional de las emisiones de Certificados Bursátiles de Arca Continental (ARCA y AC) y de Arca Bebidas (ACBE) en AAA(mex). También se rectificaron las calificaciones de deuda en escala internacional, las cuales son de ’A’. La perspectiva de calificaciones es Estable. La ratificación de las calificaciones se sustenta principalmente en la expectativa de que se mantenga una estructura financiera conservadora. OPINIÓN: Positiva. Arca Contal y Arca Bebidas son empresas cuya estructura es conservadora. La deuda total emitida por medio de Certificados Bursátiles de largo plazo llega a un monto de $13,200 millones de pesos dividido entre papeles de tasa fija nominal y deuda de tasa flotante sobre TIIE a 28 días. La deuda de la empresa representa entre 1.1x y 2.0x de su EBITDA, ya sea neto o bruto, representando una sana forma de operar con deuda. Además, la empresa tiene alta capacidad financiera para generar flujo libre de caja y seguir adelante en la crisis.

Tipo de Cambio

Durante la semana, el dólar se mantuvo en el rango de operación entre $22.20 a $22.80 pesos. El tipo de cambio mostró menor volatilidad con valuación al cierre de la semana por debajo del $22.40 pesos por dólar. El peso se mantiene relativamente estable, ante el respaldo del alto carry de las tasas; así como de un ambiente de alta liquidez y tasas bajas, cercanas a cero e incluso negativas en los mercados desarrollados.

Sin embargo, no vemos un espacio para que el peso se puede apreciar frente al dólar, a pesar de que este ha perdido valor frente a los principales cruces como el Yen, Libra y Euro. Lo cual se deriva de deterioro en la situación de las finanzas públicas y la poca flexibilidad para hacer ajustes por parte del Gobierno Federal para reactivar la economía.

De momento, consideramos que el rango de operación registrado esta semana continuará de corto plazo, pero no cambiamos nuestra perspectiva de mediano y largo plazo con mayor fortaleza para el dólar, con respecto a la moneda nacional.

[sexy_author_bio]

La semana pasada:

La continuación de estímulos fiscales en las principales economías del mundo opacó temporalmente la aceleración de contagios de COVID-19.

El Consejo Europeo aprobó un programa de rescate por €750 mil millones de euros (equivalente a $860 mil millones de USD) para los 27 países de la región. De este monto, €390 mil millones de euros (mde) corresponden a subsidios y €360 mil mde a préstamos. Los países más golpeados por la pandemia recibirán el mayor apoyo, destacando la línea de €200 mil mde entre subsidios y préstamos que se asignará a Italia.

En cuanto a los detalles de este paquete, los recursos se levantarán a través de la emisión conjunta de deuda con vencimiento a 2058 y saldrán del presupuesto de la Unión Europea. Se propone la creación de algunos impuestos relacionados con la emisión de contaminantes y ciertos rubros de la economía digital, así como disminuciones en la carga fiscal de los países más disciplinados en ese ámbito (entre ellos Alemania).

En Estados Unidos, la próxima semana vencen los estímulos fiscales por $2 billones de dólares que se aprobaron a finales de marzo pasado para mitigar el impacto de la crisis. El mercado descuenta que, al igual que la Reserva Federal, el gobierno norteamericano continuará con la inyección de recursos en la economía para contener el daño económico generado por la pandemia.

El nuevo monto del paquete de estímulos fiscales podría ubicarse entre $1 y $3 billones de dólares, dependiendo de las negociaciones entre los partidos en el poder (los republicanos proponen que el nuevo paquete no sea de un monto tan elevado). Independientemente de la cantidad que resulte, se espera una extensión de los beneficios por desempleo; una nueva ronda de cheques del gobierno para las familias; la extensión del programa de cobertura para pagos de nómina (Payment Protection Program); protección a acreedores; financiamiento a gobiernos locales, entre otras medidas. La pregunta principal se centrará en si los grandes corporativos norteamericanos volverán a ser rescatados por el gobierno, pues al parecer en esta ocasión no se descontarán impuestos sobre nómina.

Mientras no se manifieste un riesgo importante sobre la inflación o la estabilidad de las finanzas públicas, los estímulos fiscales y monetarios podrían continuar.

En Estados Unidos:

En información económica, las ventas de casas existentes crecieron 20.7% a tasa mensual en junio (vs. 24.5% esperado por el mercado). En más datos, las solicitudes iniciales del seguro de desempleo se ubicaron en 1.41 millones contra un pronóstico de 1.25 millones. Esta cifra persistentemente elevada sugiere que las empresas continúan reestructurando, pues en muchos casos no operan al 100% de su capacidad (30% como máximo en algunos sectores). Asimismo, se detectó que en estados como California las solicitudes se han disparado por el tema de los recontagios en la región y, en otros casos, porque los beneficios que se obtienen por desempleo son mayores al sueldo que se percibe.

En más datos, el índice de indicadores adelantados, indicador que permite anticipar la dirección y magnitud de los movimientos del PIB, creció 2.0% m/m en junio después de aumentar 3.6% m/m en mayo. En más información positiva, las ventas de casas nuevas crecieron 13.8% m/m en junio al pasar de 682 a 776 miles de unidades anualizadas.

La nota mixta la dieron los índices PMI manufacturero y no manufacturero de julio al mostrar aumentos menores a los esperados. El índice de manufacturas pasó de 49.8 a 51.3 puntos (52.0 puntos estimado del consenso). Por su parte, el índice de servicios se mantuvo por debajo del umbral de los 50 puntos al pasar de 47.9 a 49.6 puntos. Después de los fuertes rebotes observados en junio, parece que la actividad podría comenzar a estabilizarse sobre niveles bajos.

En México:

En cuanto a México, las ventas al menudeo crecieron apenas 0.8% m/m en mayo después del desplome de (-)22.4% m/m registrado en abril. El consumo no ha logrado repuntar en nuestro país debido a los elevados niveles de desempleo que se registran.

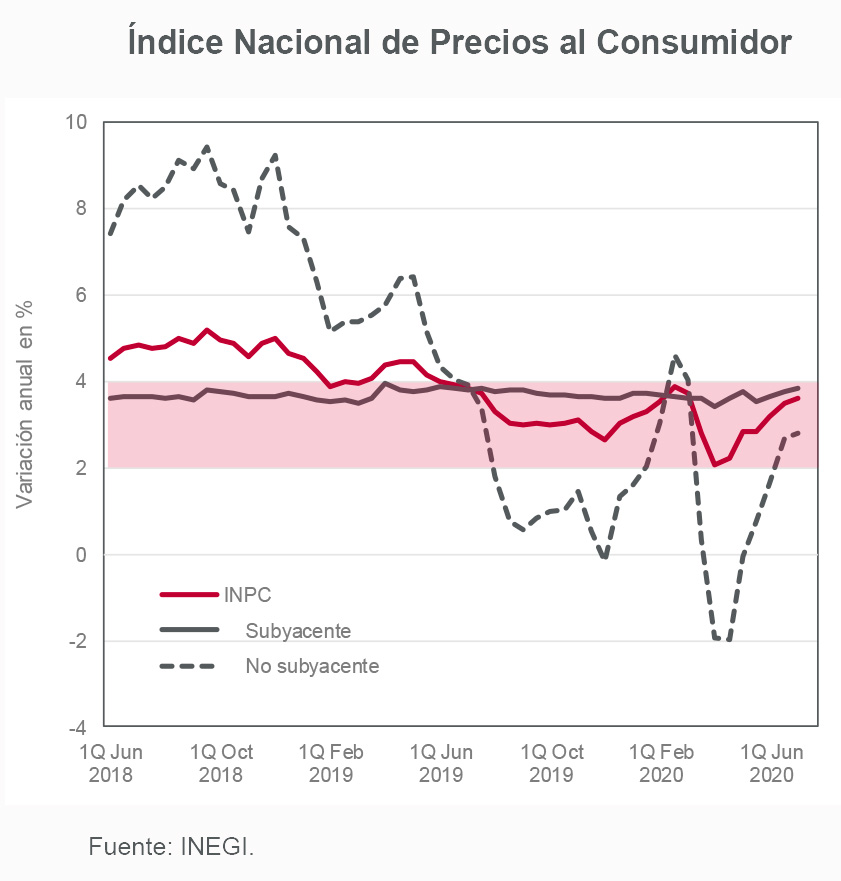

La semana pasada se conoció la inflación de la primera quincena de julio, misma que se ubicó en 0.36% (0.23% estimado INVEX y 0.29% promedio del mercado). La presión vino tanto de componente subyacente como no subyacente, principalmente gasolina. Con este resultado, la inflación anual se ubicó alrededor de 3.59%, ya en la parte alta del intervalo de inflación objetivo de Banco de México (3.0% +/- 1.0%).

A pesar del elevado dato de inflación, mantenemos la expectativa de que la tasa de Banxico disminuirá 50 puntos base en agosto para mantenerse en 4.50% durante varios meses. No sólo la tasa de interés real cae con reducciones en la tasa de interés de referencia. El hecho que ésta caiga ante niveles de inflación más altos como los observados desde hace algunas quincenas podría contener al banco central.

En más información, el IGAE registró una caída de (-)22.7% a tasa anual en mayo (-20.9% a/a estimado INVEX). Ya se descuenta una importante contracción de la economía y lo relevante será analizar los escenarios de recuperación hacia adelante. Por ahora, estimamos que después de una caída de (-)9.3% en 2020, el PIB podría crecer menos de 3.0% el próximo año. Y más por un rebote técnico que por fundamentales de crecimiento sólidos.

Esta semana habrá mucha información económica, destacando el PIB del segundo trimestre de Estados Unidos, México y Europa, así como el comunicado de política monetaria de la Reserva Federal. Hay que recordar que el segundo trimestre podría caracterizarse por registrar una de las peores caídas en la historia económica reciente.

Para Estados Unidos se anticipa una contracción de (-)35% a tasa trimestral anualizada (alrededor de -8.6% trimestral). Para México, la caída podría ser mayor a (-)20% a tasa anual. En el caso de Europa, se anticipa una contracción de (-)14.5% anual.

En cuanto a otros datos económicos, en Estados Unidos se publicarán los nuevos pedidos de bienes durables de junio. El consenso anticipa un crecimiento de 7.2% m/m en este indicador adelantado de la inversión residencial. En más información de la industria, se esperan aumentos en los índices de actividad manufacturera de Richmond (de 0 a 5 puntos) y Dallas (de -6.1 a -4.9 puntos) correspondientes a julio. En cuanto a Europa, es probable observar más aumentos en el índice de confianza económica de la región, más aún después de los estímulos fiscales inyectados por la autoridad.

Esta semana destaca el comunicado de política monetaria de la FED. Es probable que el banco central mantenga una política monetaria acomodaticia y no dé señales de revertir esta postura en el mediano plazo.

Para México anticipamos un saldo de $351 millones de dólares (mdd) en la balanza comercial de junio después de un déficit de (-)$3,522 mdd en mayo. En más información se conocerá el saldo de las finanzas públicas de junio. Es probable que el déficit haya continuado al alza ante el mayor gasto del gobierno en el combate a la pandemia.

Declaraciones

[sexy_author_bio]

Los mercados de capitales operaron mixtos en la semana; a pesar de que las tensiones geopolíticas resurgieron entre Estados Unidos y China, lo que afectó el sentimiento de los inversionistas al cierre de la semana.

El índice MSCI global que incluye emergentes (ACWI) concluyó la semana sin cambios.

En Estados Unidos, el S&P500 retrocedió (-)0.3%; en tanto que, el Stoxx Europe 600 perdió (-)1.5 por ciento.

El desempeño de las bolsas durante la semana estuvo enmarcado por la expectativa de mayores estímulos para apuntalar la economía.

En Estados Unidos, la propuesta de un nuevo programa de apoyo, promovido por el partido republicano, fue postergada para su presentación el lunes en el Congreso, debido a diferencias sobre los detalles entre los legisladores.

El nuevo paquete de estímulos tiene lugar en la víspera de que las medidas actuales de asistencia de desempleo estén por concluirse.

A su vez, en Europa, los líderes de los países miembros del bloque acordaron un programa por €750,000 millones, un convenio histórico en la región; destaca que los países más golpeados por la pandemia recibirán el mayor apoyo, entre ellos Italia.

Por otro lado, la temporada de reportes corporativos continúa tomando fuerza, y de 87 emisoras del S&P 500 que publicaron resultados esta semana, el 66% de ellas reportaron mejores ventas a las estimadas por el consenso; en tanto que, el 78% superaron las utilidades esperadas por los analistas

Resaltó la publicación de los resultados de las empresas del sector energético, donde observamos sorpresas que provocaron que el mercado premiara el precio de sus acciones; tal fue el caso de Halliburton, Baker Hughes y Schlumberger que concluyeron la semana con avances de 12%, 8% y 2%.

Sin embargo, nos parece que al cierre de la semana peso más en el sentimiento de los inversionistas el aumento en las tensiones geopolíticas entre Estados Unidos y China; después de que el gobierno estadounidense solicitó el cierre del consulado del país asiático en Houston.

En respuesta, China ordenó el cierre de la embajada estadounidense en Chengdu; argumentando que los miembros del consulado estaban «llevando a cabo actividades no acordes con su estatus».

En otro momento, ya observamos la incertidumbre que puede generar el aumento en las tensiones entre ambos países; por lo que no descartamos que este factor tome mayor relevancia en los siguientes días.

Por otro lado, en cuanto a datos económicos en Estados Unidos, se dieron a conocer las solicitudes por seguro de desempleo, las cuales crecieron nuevamente desde principios de abril; lo que nos parece aumentó las preocupaciones sobre la recuperación de la economía de ese país.

En Europa, los indicadores de actividad del sector privado siguen fortaleciéndose, al regresar a niveles superiores a las 50 unidades (que implican expansión), por primera vez desde enero de 2019.

Por su parte, el S&PBMV IPC concluyó con un avance de 2.8% en la semana; con el 71% de las emisoras en terreno positivo.

Destacó el avance de 30.0% en PE&OLES, apoyado por el desempeño positivo que mantiene el precio del oro; el cual, si bien, avanzó apenas 5.0% en la semana alcanzó máximos desde 2011, al ubicarse en Usd$1,900 la onza.

A su vez, los inversionistas reaccionaron de manera positiva a reportes mejor a lo esperado de GRUMA y CUERVO con alzas de 8.7% Y 6.9%, respectivamente.

Esta semana en Estados Unidos se espera una semana abultada con la publicación del PIB del 2T-20 en su lectura anticipada, para el que el consenso adelanta una caída de (-)35% a tasa trimestral anualizada.

También destaca la reunión de política monetaria de la Fed, donde el mercado espera que continúe con los programas de inyección de liquidez.

Adicionalmente, se revelará las órdenes de bienes durables y los inventarios totales de junio, en su lectura preliminar; así como, el gasto e ingreso personal de junio.

En cuanto reportes trimestrales, se espera la publicación de empresas del sector tecnológico, farmacéutico y automotriz; entre ellos, destaca los resultados de Apple, Facebook y Alphabet, donde el consenso espera una caída a tasa anual en la UPA de estas emisoras.

En la Eurozona se revelarán el PIB del 2T-20 en su lectura preliminar, donde el consenso anticipa una caída de (-)14.5% AaA; también, se publicará la tasa de desempleo de junio y la confianza del consumidor de julio.

En Reino Unido se conocerá datos de vivienda.

En Asia, sobre China destaca la publicación del PMI manufacturero, y el PMI no manufacturero de julio; donde el consenso adelanta que se mantengan en niveles de 50 puntos (que implican expansión).

En cuanto a Japón, la agenda incluye las ventas al por menor de junio; el indicador líder de mayo; también, la producción industrial y los inicios de vivienda de junio.

En México, se espera la publicación el PIB del 2T en su lectura preliminar, la tasa de desempleo y la balanza comercial de junio.

Por otro lado, se espera la publicación de los resultados del 2T-20 de CEMEX, BIMBO, GCC, ORBIA, PE&OLES, entre otros.

Revelaciones Importantes

La inflación anual se aproxima al techo objetivo de Banxico.

Puntos Relevantes:

Evolución reciente y estimados

La inflación se ubicó en 0.36% en la primera quincena de julio. El índice subyacente repuntó 0.25% q/q, mientras que el no subyacente 0.69% q/q presionado por los precios de energía (principalmente gasolina).

En cuanto al componente subyacente, los precios de mercancías aumentaron 0.36% en la quincena (5.19% a tasa anual) ante incrementos en la parte de alimentos, bebidas y tabaco (0.32% q/q) y mercancías no alimenticias (0.42% q/q). Los precios de servicios aumentaron 0.12% en el periodo.

En cuanto al componente no subyacente, los precios de productos agropecuarios cayeron (-)0.26% q/q, destacando la caída en los precios de frutas y verduras (-1.05%). Los precios de energía aumentaron 2.09% en la quincena. Resaltó otro incremento en los precios de la gasolina (3.03% q/q en la categoría de bajo octanaje).

La Junta de Gobierno de Banco de México se reunirá nuevamente el 13 de agosto. En la más reciente encuesta de analistas del mercado, alrededor de una cuarta parte de los participantes anticipa que Banxico será menos agresivo que en ocasiones pasadas y reducirá la tasa de interés de referencia en 25 puntos base. Por nuestra parte, anticipamos una reducción de 50 puntos base en la tasa de interés de referencia debido a:

Después de agosto, la siguiente decisión de la Junta de Banxico (septiembre 24) dependerá de la evolución de las variables de crecimiento e inflación aunque probablemente la Junta se centre más en el segundo factor debido a que ese es su mandato.

Si bien el crecimiento será muy malo, la inflación podría continuar al alza. La base monetaria registra una importante aceleración desde que se declaró la emergencia sanitaria en el país y se ubica ya 14% por encima del nivel reportado a finales de marzo. Consideramos que, a diferencia de otros países (incluso emergentes), la tasa de interés real positiva que ofrece México es un incentivo importante para los inversionistas a nivel global, más aún si se mantiene el apetito por riesgo que se ha observado en semanas recientes. Bajar la tasa de interés en un contexto de inflación al alza podría generar una salida de capitales aún mayor a la que se observa actualmente.

Nuestro estimado para el nivel de la tasa de interés de referencia a finales de 2020 se mantiene en 4.50%.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.