Producto Interno Bruto (2T 2020)

Se confirma una caída histórica en el PIB del segundo trimestre de 2020.

Puntos Relevantes:

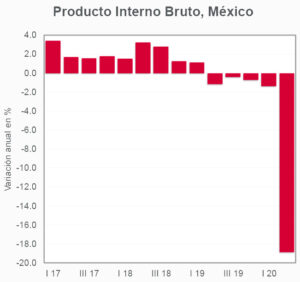

- De acuerdo con cifras preliminares del INEGI, el Producto Interno Bruto de México se contrajo (-)18.9% a tasa anual en el segundo trimestre de 2020 (-21.4% a/a estimado INVEX). Considerando cifras desestacionalizadas, el PIB cayó (-)17.3% con respecto al periodo enero-marzo.

- El sector más afectado fue el secundario (minería, construcción y manufacturas) ante una contracción de la actividad interna y un desplome de la demanda global. Cabe destacar que este sector ya mostraba un deterioro incluso antes de la emergencia sanitaria.

- El reporte final del PIB del segundo trimestre que se publicará en agosto contendrá el detalle de las categorías más golpeadas por la contingencia. Con base en datos recientes, los servicios de alojamiento y de preparación de alimentos y bebidas probablemente registraron las caídas más fuertes.

- El PIB podría aumentar en el periodo julio-septiembre, aunque probablemente se ubicará muy por debajo de los niveles registrados antes de la crisis. Nuestro estimado para la caída del PIB de este año se mantiene en (-)9.3%, con riesgos a la baja si la persistencia del COVID-19 reactiva las medidas de confinamiento en México y en las economías de sus principales socios comerciales.

- El día de hoy se reportó que el PIB de Estados Unidos registró una caída de (-)7.4% trimestral en el periodo abril-junio (-32.9% a tasa trimestral anualizada). Definitivamente, estímulos fiscales y monetarios no vistos antes han mitigado la caída de la economía norteamericana.

Evolución reciente y estimados

La contingencia sanitaria afectó más al sector de actividades secundarias (minería, construcción y manufacturas), mismo que retrocedió (-)26.0% en términos anuales. Las actividades terciarias (comercio y servicios) cayeron (-) 15.6% a tasa anual, mientras que las actividades del sector primario (agropecuarias) registraron una caída más moderada (-0.7% a/a).

Se descontaba una caída histórica en el PIB de México debido a un desplome de la demanda global y al fuerte confinamiento que se implementó durante abril y mayo para contener el avance del coronavirus. A pesar de la reapertura de algunos sectores clasificados como esenciales en junio (principalmente construcción y fabricación de equipo de transporte), ésta no fue suficiente para mitigar la peor caída del PIB desde la recesión de 1995.

Hacia adelante se anticipa una débil recuperación de la economía mexicana, toda vez que algunos sectores se veían afectados meses antes de la pandemia debido a problemas graves, entre ellos la desconfianza generada por la ausencia de reglas claras en el ámbito de la inversión privada.

Asimismo, en la medida en que el Gobierno no genere incentivos reales y significativos para las empresas, éstas continuarán cerrando, el desempleo se mantendrá al alza y la recuperación tardará todavía más en llegar. A pesar que para el periodo julio-septiembre anticipamos un mayor ritmo de actividad debido a la reapertura de más sectores económicos, el PIB se mantendrá muy por debajo de los niveles observados antes de la pandemia no sólo en el tercer trimestre, sino en los siguientes trimestres y probablemente hasta finales del próximo año.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.