2Sep, 2020

Recuperación económica en México

Parece que ha pasado lo peor y hay una trayectoria de recuperación. Si el tema de la pandemia se diluye también en nuestro país, no dude que las tendencias de las que le hablo se consoliden y las tasas de crecimiento vuelvan a ser positivas en muchos rubros en el 2021.

Leo los análisis del segundo informe de gobierno del presidente López Obrador y el señalamiento de que la mayoría de sus afirmaciones sobre la situación del país contrastan con los hechos.

Sin embargo, hay una apreciación que me parece cierta: La economía tocó fondo en el segundo trimestre y se dibuja una recuperación. La forma de esta recuperación no es nada satisfactoria y a la vez es poco esperanzadora; no obstante, sí es una recuperación, que tiene sus explicaciones y me gustaría precisarlas.

En efecto, hay un punto de inflexión en algunos indicadores oportunos de la actividad económica que se ve de mejor manera entre julio y agosto.

Las ventas que reporta la Asociación de Tiendas de Autoservicio y Departamentales (ANTAD) han pasado de decrecer a tasas promedio cercanas al 20% entre abril y junio, para registrar un decrecimiento de 9% en julio.

La información de movilidad en Internet ha mejorado bastante y se ubica cerca de alcanzar los niveles previos a la crisis que inició en marzo. La venta de autos creció 5.8% en agosto, lo cual significa que mes a mes mantiene una tasa positiva de incremento después del desplome de abril de más del 60 por ciento.

La demanda agregada de alguna manera parece “moverse”, aunque a un ritmo lento.

Ahora bien, las mejores noticias provienen del exterior. En el mundo desarrollado el sector industrial parece encontrarse en plena recuperación y México es un eslabón importante de la cadena de suministros en muchos sectores, en especial el automotriz.

El retorno a niveles de actividad muy positivos en la producción de coches en Estados Unidos, por ejemplo, ha provocado un repunte importante de la producción en México que ya se ubica casi en niveles similares a los registrados antes de la pandemia.

Algo de lo más destacable probablemente ha sido el comportamiento de las exportaciones de manufacturas. Los superávits de más de 5,000 millones de dólares de junio y julio hablan por sí solos.

De este modo, observaremos un repunte de la producción industrial en julio y probablemente en agosto (aún no se publican los datos), que contrastará contra la fuerte caída observada en junio.

Por otro lado, las remesas que mandan los paisanos que viven en el extranjero siguen ubicándose en niveles récord. Si el crecimiento en Estados Unidos se mantiene, junto con la presencia de estímulos fiscales, es de esperarse que no haya una merma de este flujo que representa un alivio para muchas familias en el país.

En resumen, el brutal golpe que se experimentó en México por la pandemia y por la parálisis en Estados Unidos en el segundo trimestre, combinado con la escasa reacción del gobierno para apoyar a los sectores más afectados, corrobora la expectativa de una caída del Producto Interno Bruto de entre 9 y 10% para este año.

Sin embargo, parece que ha pasado lo peor y hay una trayectoria de recuperación. Si el tema de la pandemia se diluye también en nuestro país, no dude que las tendencias de las que le hablo se consoliden y las tasas de crecimiento vuelvan a ser positivas en muchos rubros en el 2021.

Pero no se entusiasme. En la forma de la recuperación es posible que sí nos diferenciemos mucho de nuestros socios comerciales y del resto del mundo desarrollado.

En México tenemos un gobierno que no cuenta con recursos y que su mejor colaboración fue acentuar la austeridad durante la crisis, así como emplear recursos en proyectos cuya prioridad está en duda y que colaborarían poco a un mejor registro de crecimiento.

La recesión de este año seguramente ha provocado un empobrecimiento de muchas familias y empresas que se observará en la lentitud de crecimiento en la compra de bienes durables o en la inversión privada.

Entramos a la recesión después de dos años casi de crecimiento nulo y el logro de una tasa positiva o un punto de inflexión no nos enviarán a un crecimiento que recupere los niveles vistos entonces.

Los mejores estimados asumen que una recuperación de la actividad a niveles previos a la pandemia se presentará hasta el 2023.

La economía de México está volviendo a poner en evidencia que estructuralmente tiene un diseño (apertura comercial, exportación de manufacturas, autonomía en el combate a la inflación, fortaleza del sistema financiero, escaso endeudamiento, reservas elevadas, etc.) que ajusta rápido los choques externos y le permite acompañar la recuperación cuando esta se da.

La ausencia de un gobierno que efectivamente se dedique a promover el crecimiento y aproveche mejor estos momentos es una pena.

Esta columna se publica semanalmente en el periódico El Economista, en versión impresa y online.

https://www.eleconomista.com.mx/opinion/Recuperacion-economica-en-Mexico-20200902-0082.html

31Ago, 2020

Tasas y Tipo de Cambio

Tasas y Tipos de Cambio

[sexy_author_bio]

Deuda Gubernamental

El mercado de tasas de interés de largo plazo de los Bonos del Tesoro de los Estados Unidos presentó aumentos considerables durante esta semana. Se dio una salida importante de inversionistas en papeles gubernamentales como resultado de las declaraciones del presidente de la FED.

El presidente de la FED, Jerome Powell dio a conocer en la reunión, este año virtual, de banqueros centrales de Jackson Hole, Wyoming, un adelanto del nuevo enfoque para la política monetaria. Este permitirá que la inflación se ubique en niveles más altos a los que tradicionalmente se permite y estimado el objetivo de inflación como un promedio de observaciones dentro de un periodo de tiempo. Considerábamos que en este cambio que probablemente deberá mantener las tasas de interés bajas durante los próximos años. Sin embargo, el mercado ha reaccionado en sentido contrario.

Durante el cierre de esta semana, las tasas de largo plazo presentaron aumentos de hasta 10 puntos base en una sola sesión. La sensibilidad de los inversionistas, ante cambios al alza en la inflación, conlleva ajustes inmediatos en sus expectativas. Ya que consideran que se debe ajustar el diferencial que compensa el riesgo inflacionario, así como de inversión a plazo. En el recuento semanal, observamos un mercado con incrementos para el vencimiento en 10 años de 7 puntos base y con un cierre semanal por arriba de 0.70%.

Para esta semana y al inicio del mes de septiembre, el mercado estará atento a los datos de del mercado laboral en la parte de generación de empleos, tasa de desocupación, así como de los indicadores de percepción en la industria manufacturera y el sector servicios. De no superar las expectativas y reforzar la idea de una recuperación, lenta, pero en marcha, veríamos ajustes a la baja en los réditos.

En México, las tasas de interés también se incrementaron. El bono de 10 años cerró la semana alrededor del 5.85%, con 8 puntos base de alza con respecto al cierre semanal previo. El diferencial con el bono del Tesoro Norteamericano cerró en niveles alrededor de los 515 puntos base. El mercado de tasas empezó a mostrar presiones importantes a lo largo de esta semana.

Estos incrementos se dieron como resultado, no sólo de la publicación de la inflación de la primera quincena de agosto, la cual alcanzó un nivel de 3.99% en la parte general (para mayor información favor de ver el Semanal de Economía), sino también la publicación del Informe Trimestral de Inflación para el segundo trimestre del año, por parte del Banco de México. Lo más relevante del informe, bajo nuestra perspectiva, es el diagnostico que hace sobre las presiones inflacionarias que hemos observado desde el inicio de la pandemia. Aunque los choques sobre la inflación que se han concentrado en los incrementos de precios de alimentos procesados, luego mercancías no alimenticias y bajas en los servicios, acompañados también por las alzas en los precios de energéticos se han empezado a diluir, ya que el comportamiento más reciente apunta a que las variaciones mensuales de los rubros mencionados empiezan a regresar a su media de los últimos diez años y quizá se alineen en lo que resta del año.

Por lo que veremos aun presiones a nivel de inflación general y subyacente y con un cierre del año en un rango entre 3.7% y 4.0%. Podemos inferir que el espacio para seguir relajando la política monetaria hoy en día es estrecho y que Banco de México será cauteloso para continuar bajando la tasa de referencia. En Invex consideramos que en lo que resta del año no habrá movimientos y que hasta que Banxico se asegure que los choques sobre la inflación generados por la pandemia se han diluido y la inflación empieza a marcar una tendencia de bajas volverá a considerar disminuir la tasa de referencia para tener una política monetaria en línea al escenario recesivo que estamos viviendo.

Deuda Corporativa

CHDRAUI: La entidad calificadora Fitch Ratings tomó la decisión de incrementar la calificación de la empresa Grupo Comercial Chedraui desde AA(mex) hasta AA+(mex). Por su parte, la perspectiva se mantiene en Estable. Cabe indicar que el Programa Dual de los Certificados Bursátiles de Corto Plazo no tuvieron ningún cambio de calificación; tiene un «rating» de F1+(mex). Dicho aumento de calidad crediticia se debe principalmente a la mejora continua en su perfil financiero, también en su perfil operativo. Además, la empresa tiene una generación importante de flujo en actividades de operación. OPINIÓN: Positiva. Grupo Comercial Chedraui tiene en circulación tres Certificados Bursátiles de Corto Plazo cuyo monto en circulación suma aproximadamente 618 millones de pesos, los cuales por medio de las decisiones de Fitch de aumento de calificación, aseguran su calidad crediticia máxima en corto plazo de forma importante. Dos de los Certificados Bursátiles de Corto Plazo son a descuento o de tasa fija nominal, presentando niveles de sobretasa superiores a 1.50%. Uno de ellos tiene un gran monto en circulación ($500 millones de pesos) y revisan TIIE a 28 días con una sobretasa ligeramente mayor a 100 puntos base.

CIENCB: La empresa calificadora Standard & Poor’s tomó la decisión de mantener y confirmar la calificación de mxAAA para la emisión de Certificados Bursátiles Fiduciarios denominados CIENCB 15. El respaldo de estos Certificados Bursátiles es el Fondo de Aportaciones Múltiples (FAM) y su emisor específico es el Fideicomiso Irrevocable de Administración No. 2595, que se dedica principalmente a mejorar la infraestructura educativa en los estados. A pesar de no contar con una garantía específica del Gobierno Federal, el respaldo del FAM gubernamental es suficiente para su calidad crediticia. OPINIÓN: Positiva. Algunas empresas y entidades del Gobierno Federal, como Pemex y CFE, tienen limitaciones en sus calificaciones debido a que no han tenido un desempeño financiero satisfactorio, mientras que estructuras tipo valor 95 que usan fideicomisos relacionados con entidades gubernamentales aún tienen respaldo favorable. Hay un vínculo entre el fideicomiso y el Gobierno Federal por medio de la SHCP. Los Certificados Bursátiles han tenido varias reaperturas, llegando a colocar hasta $50,000 millones de pesos. Cotiza a tasa fija nominal y vencen hasta el año 2039.

Tipo de Cambio

Gran parte de la semana, el dólar operó con una tendencia lateral y por debajo de los $22.00 pesos por dólar. El peso empezó a deteriorarse ante las declaraciones del Powell en la reunión virtual de Banqueros Centrales del Jackson Hole. Las tasas en los Estados Unidos reaccionaron al alza, al momento de que el presidente de la FED anticipó que el manejo del objetivo de inflación se haría por promedios de la variación de precios al consumidor en un periodo de tiempo. Más detalles se conocerán en la próxima reunión de política monetaria en este mes de septiembre. Sin embargo, esto presionó a las tasas de interés externas y por lo tanto movimientos de depreciación para muchas monedas emergentes, entre ellas el peso; en la cual el tipo de cambio alcanzó niveles de $22.23 pesos por dólar; aunque cerró la semana de nuevo por debajo de los $22.00 pesos.

Para esta semana no descartamos nuevos episodios de presión para el peso y en general para las monedas emergentes, pero vemos que los niveles actuales se están aprovechando para hacer o incrementar la exposición a la moneda norteamericana.

31Ago, 2020

Reporte Semanal: Mercado de capitales

Continúa la tendencia positiva; la excepción: México.

[sexy_author_bio]

La tendencia en los mercados de capitales en la semana pasada fue de alza; con lo que referentes como el índice MSCI global que incluye emergentes (ACWI) sumaron cinco semanas consecutivas en terreno positivo.

El S&P 500 de EE.UU. está por cerrar agosto con el mejor rendimiento mensual desde abril, y se ubica en máximos históricos.

Si bien existen cuestionamientos sobre estos niveles que alcanzan las principales bolsas globales, a pesar de encontrarnos en una situación económica más frágil que antes de la pandemia; el soporte, sin duda, sigue estando en las medidas de apoyo monetario y fiscal.

Y estas son las noticias que siguen fluyendo al mercado e incentivando a los inversionistas. En días recientes, el presidente de la FED emitió un mensaje en la reunión de Jackson Hole sobre flexibilizar el objetivo de inflación que da mayor margen de maniobra a la política monetaria y se interpreta como un periodo prolongado de tiempo con bajas tasas de interés.

El mensaje no es nuevo; pero, sí de doble filo. El apoyo incondicional a la economía da una idea de seguridad de que la liquidez seguirá permitiendo valuaciones elevadas en los mercados de capitales; pero, también pone en evidencia la fragilidad de la economía y por lo tanto en los resultados de las compañías.

Por ahora, los inversionistas se quedan con la primera parte de la ecuación y continúa desestimándose las advertencias de la fragilidad económica.

Adicionalmente, en la semana pasada fueron también soporte las medidas fiscales anunciadas en Alemania, en donde en extienden hasta finales de 2021 los programas de apoyo laboral.

La expectativa ahora está en lo que hará Estados Unidos al respecto; pero, la extensión de apoyos fiscales podría demorarse en medio del receso del Congreso y el estancamiento en las negociaciones de los legisladores sobre esta materia.

Francia también se suma a la lista de países en donde los inversionistas fijan sus expectativas, se espera que presente un plan de recuperación económica en los próximos días.

Sin duda es alarmante la posición de endeudamiento en la que quedarán los países ante estas medidas que implican mayor gasto. Ya hemos visto en otros momentos de la historia que el mal manejo de la deuda puede ser una variable igual de preocupante para los mercados que la falta de crecimiento económico.

Pero, hoy es un riesgo, que, a pesar de estar latente, se toma con menor preocupación al ser la prioridad la recuperación económica.

Por otro lado, fue también relevante que se aminoraran las tensiones comerciales entre China y Estados Unidos; un factor de riesgo que comenzaba a opacar el brillo de los mercados de capitales por las implicaciones que tendría en la esperada recuperación económica.

Ante lo volátil que ha sido esta relación entre ambos países, y con el Presidente Trump en campaña, no se puede descartar que la situación empeore nuevamente; pero, parece que el mercado está ya más acostumbrado a esta situación y toma con menor temor los dichos y ataques verbales entre ambas potencias.

En el caso del S&PBMV IPC, el desempeño en la semana fue negativo; al referencial mexicano le ha costado trabajo sostenerse por encima de los 38 mil puntos.

El mayor apetito por activos de riesgo no se deja ver en nuestra bolsa, ante los retos que siguen prevaleciendo por un entorno económico débil y la expectativa de una recuperación más lenta que en el exterior; sumado a riesgos a los que ya hemos hecho referencia en otras publicaciones como la situación financiera y operativa de PEMEX, que reveló su peor producción en los últimos 41 años durante julio.

Esta semana en particular fueron emisoras del sector financiero y de consumo, así como ORBIA, las que revelaron mayores caídas.

¿Qué esperar en los próximos días?

En la agenda económica de esta semana en Estados Unidos destaca el reporte de empleo de agosto, así como indicadores de actividad del sector manufacturero en agosto en su lectura final, gasto en construcción de julio, entre otros.

En la Eurozona se publica la tasa de desempleo de julio, en donde el consenso de Bloomberg anticipa suba por cuarto mes consecutivo para ubicarse en 8%, y las ventas minoristas de ese mismo mes. También será relevante la inflación de agosto en su lectura preliminar.

En China la agenda incluye indicadores de actividad del sector privado en agosto, el PMI de fabricación se pronostica por encima del umbral de 50 puntos que implica expansión por cuarto mes consecutivo.

En Japón se da a conocer el desempleo de julio, entre otros indicadores.

En México se revela la encuesta de economistas de Banxico, las remesas de julio, un indicador que ha sido un soporte importante para la economía y para el flujo de divisas. Así como cifras del sector automotriz e indicadores de percepción sobre la actividad del sector manufacturero en agosto.

Revelaciones Importantes

31Ago, 2020

Reporte Semanal: Economía

La Reserva Federal de Estados Unidos (FED) considerará el promedio de inflación en lugar de una observación puntual como guía para sus decisiones de política monetaria. Esta acción permitirá la continuación de estímulos a pesar de un repunte en los precios por encima del objetivo del banco central. En datos económicos, el sólido aumento del ingreso personal de julio podría incentivar ajustes al alza en los pronósticos de crecimiento del mercado.

La información económica en México fue mixta. La inflación de la primera quincena de agosto se ubicó por encima de lo estimado por el mercado y el PIB confirmó una caída histórica en el segundo trimestre del año. Por otra parte, el saldo de la balanza comercial volvió a registrar un superávit mayor a los $5,000 millones de dólares y las remesas de inmigrantes se mantienen firmes. Banxico ajustó a la baja sus estimados de crecimiento para 2020.

[sexy_author_bio]

La semana pasada:

En la reunión de Jackson Hole que este año se llevó a cabo de forma virtual, la Reserva Federal anunció cambios en su comunicado de política monetaria a partir de septiembre, así como una nueva guía que podría regir las futuras decisiones del banco central.

Esta guía (outcome-based forward guidance) permitirá un repunte de la inflación por encima del objetivo de 2.0% siempre y cuando ésta se haya mantenido por debajo de dicho nivel en meses anteriores. En otras palabras, las decisiones del banco central se basarán en el promedio de inflación y no en una observación puntual.

El hecho de considerar el comportamiento promedio de la inflación en un plazo más amplio podría extender la permanencia de los estímulos monetarios implementados por la FED, sobre todo ahora que la inflación en Estados Unidos comienza a repuntar.

Banco de México publicó nuevos estimados de crecimiento. Al igual que lo observado con el consenso analistas, Banxico ajustó a la baja sus pronósticos y anticipa ya (en el escenario más pesimista) una caída de hasta de (-)12.8% en el PIB de 2020. En el escenario más optimista, el banco central anticipa una contracción de (-)8.8% a tasa anual. Desde junio, nuestro estimado se ha ubicado en (-)9.3% y por el momento no realizaremos cambios a esta cifra.

En Estados Unidos…

Los indicadores de la economía norteamericana continúan sorprendiendo al alza. Las ventas de casas nuevas aumentaron 13.9% m/m para ubicarse en 901 mil unidades anualizadas en julio, su nivel más alto desde diciembre de 2006. La actividad del sector residencial se ha visto ampliamente favorecida por los bajos niveles de tasas de interés en Estados Unidos.

Los nuevos pedidos de bienes durables, indicador adelantado de la inversión no residencial, crecieron 11.2% a tasa mensual en julio, excediendo el pronóstico del mercado (4.0% m/m). En el mercado laboral, las solicitudes iniciales del seguro de desempleo se mantuvieron alrededor de 1 millón de unidades.

Sorpresivamente, el ingreso personal registró un aumento de 0.4% a tasa mensual en julio contra una caída de (-)0.2% estimada por el mercado. Es probable que este dato se vuelva negativo si un segundo paquete de estímulos fiscales no se aprueba pronto en el Congreso.

El índice de sorpresas económicas de Estados Unidos se mantiene en niveles máximos. Esta situación podría persistir mientras continúe el efecto de los estímulos fiscales y monetarios. Mañana se conocerán los datos de ingreso personal y se anticipa un modesto repunte del gasto en consumo (1.5% m/m).

En México:

La inflación de la primera quincena de agosto fue de 0.24%, cifra mayor a nuestro estimado de 0.21% q/q (0.13% q/q consenso del mercado). De nueva cuenta, la inflación se vio presionada por un repunte en los precios de mercancías. La tasa anual se ubicó en 3.99%, ya en la parte alta del intervalo de inflación objetivo de Banco de México.

Banxico publicó las minutas de su más reciente reunión de política monetaria. El documento reveló que la subgobernadora Irene Espinosa votó a favor de reducir el objetivo de la tasa de interés interbancaria a un día en 25 en lugar de 50 puntos base. La funcionaria del banco central destacó que si bien «la actividad económica ha cruzado un punto de inflexión … la inflación persiste por encima del objetivo, continúa al alza, ha rebasado recientemente los pronósticos de corto plazo y sus expectativas se han incrementado.» De acuerdo con la subgobernadora Espinosa, «este comportamiento sugiere que debemos reconsiderar la influencia desinflacionaria atribuida al componente cíclico de la actividad económica» en un entorno donde el PIB registra una caída histórica.

En la siguiente reunión del 24 de septiembre, la Junta de Gobierno de Banxico podría decidir, por mayoría, hacer una pausa en el ciclo de relajamiento monetario que inició hace un año. En publicaciones pasadas hemos mencionado que caídas en la tasa de interés real (la tasa de interés que descuenta el nivel de inflación) podría incentivar una mayor salida de capitales extranjeros si ésta se ubica por debajo de 0%.

En más datos, la balanza de pagos del segundo trimestre registró un sólido repunte de remesas de inmigrantes y una importante salida de inversión de cartera del país (alrededor de $6 mil millones de dólares). De acuerdo con cifras de Banxico, la inversión extranjera directa retrocedió alrededor de 30% y no se anticipa un repunte de esta variable en el mediano plazo.

El IGAE de junio y las cifras finales del PIB del segundo trimestre revelaron que, si bien la actividad se recuperó ante la reapertura de algunos sectores estratégicos (principalmente construcción y manufacturas), podrían transcurrir varios trimestres para que la economía recupere los niveles registrados antes de la crisis. En línea con lo previsto, el sector de servicios fue el más golpeado con caídas de hasta (-)80% a tasa anual en algunos rubros.

¿Qué esperar en los próximos días?

En Estados Unidos, esta semana se publican los ISM manufacturero y no manufacturero de agosto. Se anticipa un ligero retroceso en la actividad manufacturera (de 54.4 a 54.2 puntos) y un repunte en los servicios (de 57.0 a 58.1 puntos). La fuerte recuperación de algunos índices de percepción, así como algunos datos duros que han sorprendido al alza, podrían mejorar los pronósticos de crecimiento del PIB del tercer trimestre. Al día de hoy, de acuerdo con el último sondeo de Bloomberg, la economía norteamericana podría crecer 20.1% a tasa trimestral anualizada (tta) después de caer (-)31.7% tta en el periodo abril-junio a causa de la pandemia.

Esta semana destaca el dato de nómina no agrícola de agosto. El consenso del mercado anticipa una creación de aproximadamente 1.5 millones de empleos, con lo cual la tasa de desocupación descendería de 10.2% a 9.9%. En más información, el miércoles se publicará el Beige Book de septiembre, documento que revela la percepción sobre la actividad económica de los doce distritos de la Reserva Federal.

En caso de México conoceremos datos de remesas a julio ($3,344 millones de dólares estimado INVEX), así como los índices IMEF manufacturero y no manufacturero de agosto. Es probable que ambos se mantengan en terreno recesivo (esto es, por debajo de los 50 puntos) a pesar del fuerte repunte en las exportaciones debido a la debilidad de la demanda interna. También se publicarán las ventas de vehículos a agosto.

Declaraciones

28Ago, 2020

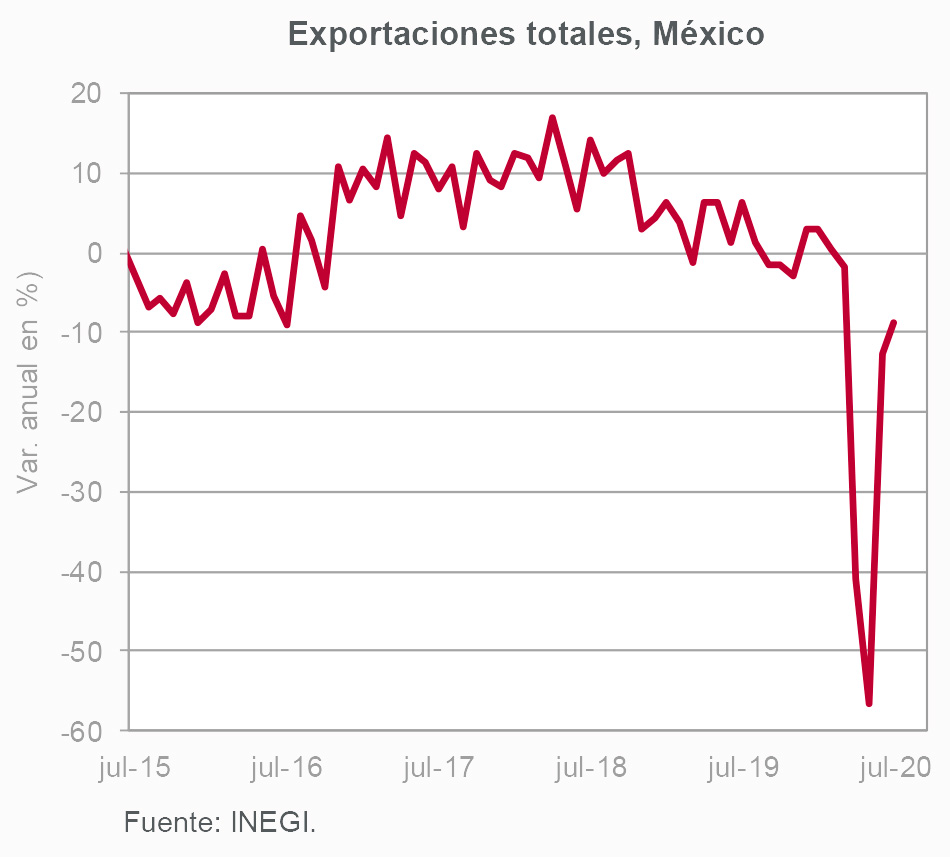

Balanza Comercial (julio 2020)

El superávit vuelve a colocarse alrededor de los $6,000 mdd.

Puntos Relevantes:

- El Instituto Nacional de Estadística y Geografía (INEGI) reportó un superávit de $5,799 millones de dólares (mdd) en julio. La cifra volvió a sorprender al alza y sugiere que la reactivación de la industria nacional ha sido efectiva, pues ésta ha podido cubrir la demanda de los principales socios comerciales del país.

- Las exportaciones se ubicaron en $35,662 mdd. A pesar que la tasa anual se mantiene en terreno negativo (-8.9% en julio), ésta se ha recuperado de forma importante desde la caída de (-)56.7% reportada para mayo.

- Las importaciones ($29,864 mdd) permanecen deprimidas ante una fuerte contracción del consumo y la inversión en México. La tasa anual de las importaciones totales fue (-)26.1%. La parte de bienes intermedios no ha repuntado a pesar de sólidos incrementos mensuales en las exportaciones manufactureras.

- Es probable que el saldo de balanza comercial en 2020 registre uno de los superávit más altos de los que se tenga registro. Las exportaciones podrían mantenerse firmes ante la continua recuperación de la industria norteamericana. La trayectoria para las importaciones dependerá mucho del proceso de reactivación interna y por el momento las perspectivas son negativas.

Evolución reciente

La balanza comercial registró un superávit de $5,799 mdd, cifra que nuevamente volvió a sorprender al mercado.

Las exportaciones se ubicaron en $35,662 mdd. La tasa anual fue (-)7.2% en julio cuando apenas en mayo la caída reportada fue (-)58.7%. La recuperación de la categoría automotriz ha sido notoria (39.0% m/m). Las exportaciones no manufactureras apenas crecieron 0.4% m/m. La parte petrolera continúa deprimida con tasas cercanas a (-) 40.0% anual y un saldo de apenas de $1,404 mdd en julio. Las exportaciones agropecuarias ascendieron a $1,078 mdd.

Las importaciones mantienen una fuerte caída (-26.1% a/a), si bien más moderada que la reportada hace dos meses (-47.1% a/a). La parte petrolera se ubicó en $2,274 mdd mientras que la no petrolera en $27,590 mdd. Al interior de esta última categoría, los bienes de consumo continúan mostrando la caída más fuerte (-35.0% a/a) ante una demanda interna que se mantiene a la baja. La importación de bienes intermedios que se utilizan principalmente en las manufacturas y la importación de bienes capital continúan deprimidas.

Es probable que la balanza comercial registre un superávit histórico en 2020. La rápida reactivación de la industria norteamericana ha brindado un impulso importante a las exportaciones. Por ahora, la recuperación económica de nuestros principales socios comerciales podría ser el principal sostén de la industria nacional, pues la demanda interna se encuentra muy afectada.

Las importaciones podrían mantenerse relativamente bajas al menos de aquí a diciembre. El elevado desempleo y la falta de estímulos fiscales para las empresas podrían ser el principal obstáculo para las importaciones de bienes de consumo e inversión.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.

27Ago, 2020

Es importante entender el máximo

El rally de los mercados estadounidenses no responde a una burbuja de especulación generalizada; más bien a la concentración en unas cuantas emisoras, en pocos sectores, que pesan mucho dentro de los índices. En el resto hay una situación muy adversa.

En los últimos días el índice Standard & Poors 500 de la bolsa de Estados Unidos ha sobrepasado el máximo alcanzado a inicio de año. El índice NASDAQ lo hizo hace ya tiempo.

Los inversionistas vemos azorados cómo las bolsas en Estados Unidos siguen subiendo y son insensibles a la mayoría de las noticias. ¿Es esto una muestra de irracionalidad por parte de quienes participan en el mercado? No parece si inspeccionamos las características del rally.

Usted ha de estar pensando que volveré al tema de las fuertes distorsiones que han impuesto la Fed y el gobierno a través de los planes de apoyo y una política monetaria de ultra-relajación. En estricto sentido estas situaciones inéditas en efecto producen muchas anormalidades de las que vemos hoy en el mercado, pero no por una inundación de dinero, sino por lo barato que éste se ha vuelto.

El alza de la Bolsa no es generalizada. Basta ver el mal desempeño en las acciones de las empresas de energía (sobre todo las productoras de petróleo), de las acciones de bancos, del sector inmobiliario (especialmente rentas de oficinas), de las acciones de empresas de comercio tradicional, de las aerolíneas, y de infinidad de negocios medianos y pequeños, para reconocer que los participantes en el mercado no están comprando indiscriminadamente lo que sea.

Más bien, compran aquellos segmentos del mercado en donde ven utilidades crecientes bajo las actuales circunstancias.

Por supuesto que hay señales de sobrevaloración en las pocas emisoras que han subido de manera continua. Las acciones de tecnología relacionadas con cómputo e internet (en especial Facebook, Apple, Amazon, Alphabet, Microsoft, Netflix, Nvidia, y algunas más) se cotizan hoy en valores que superan la imaginación y llaman a la irracionalidad.

Pero la fuerza de esta sobrevaloración es la existencia de una tasa de interés muy baja. Los inversionistas quieren estar en donde hay crecimiento y, con el costo del dinero en cero, las valuaciones se vuelven insensibles a lo que en realidad pase en el resto de la economía.

Los sectores afectados, a los que podríamos agregar a los mercados emergentes, tienen crecimientos bajos en ingresos y las utilidades de muchos están en duda; estos negocios dependen claramente de la recuperación de la economía y en ese tema aún hay una incógnita enorme. El desempeño de las acciones de estos sectores es insensible a las tasas y muy sensible al desempeño económico.

Volvemos al tema de nuestra colaboración anterior: ¿Qué puede en realidad descarrilar a los mercados y provocar una corrección en las bolsas? Paradójicamente podría ser una sorpresiva recuperación de la economía o bien un alza de tasas ante una postura diferente del banco central.

Ambas cosas no parece que vayan a pasar en el corto plazo y por ello, hace quince días, le enumeraba a usted factores de corte político que podrían detener el alza.

El rally de los mercados estadounidenses no responde a una burbuja de especulación generalizada; más bien a la concentración en unas cuantas emisoras, en pocos sectores, que pesan mucho dentro de los índices. En el resto hay una situación muy adversa.

De acuerdo a estimados de Bloomberg, sólo en China el crecimiento conjunto de 2020 y 2021 será positivo. En el resto del mundo desarrollado prevalecerá la pérdida de valor y niveles muy elevados de desempleo.

En mi opinión, tiene usted bastantes meses hacia adelante para determinar cuándo cree que puede estarse presentando una recuperación robusta de la economía.

Por ahora hay algunas señales incipientes, pero cuando tal idea penetre más en la mente de los inversionistas habrá que pensar en una corrección de los índices y de las acciones que ahora los mueven; y tal vez sea momento de voltear a ver a sectores que ahora están subvaluados. Por ahora, no se sorprenda de ver nuevos máximos y permanezca invertido.

Esta columna se publica semanalmente en el periódico El Economista, en versión impresa y online.

https://www.eleconomista.com.mx/opinion/Es-importante-entender-el-maximo-20200826-0084.html

26Ago, 2020

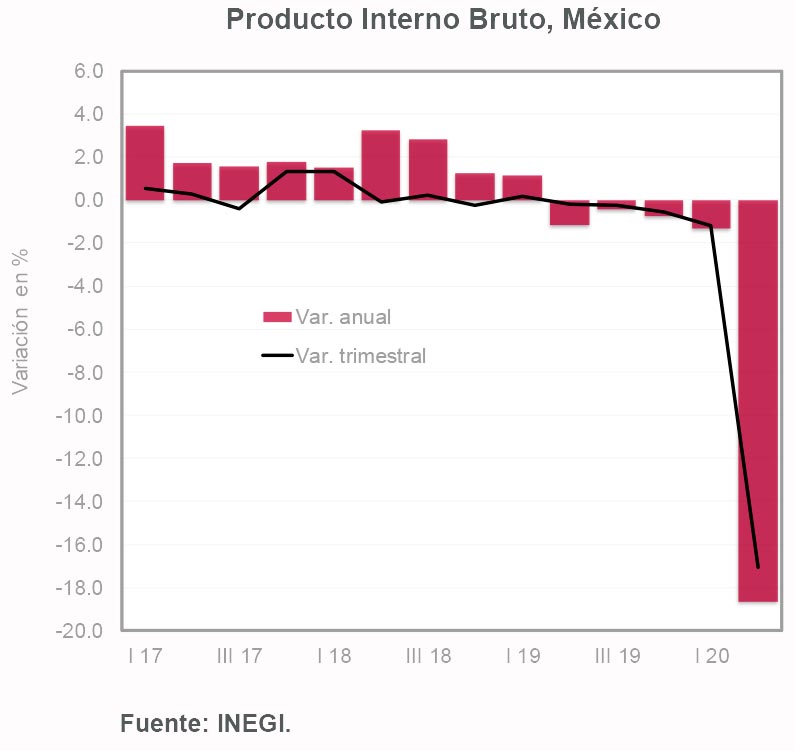

Producto Interno Bruto (2T 2020 – Final)

La recuperación económica será lenta.

Puntos Relevantes:

- De acuerdo con cifras finales del Instituto Nacional de Estadística y Geografía (INEGI), el PIB cayó (-)17.1% a tasa trimestral en el periodo abril-junio de 2020 (-17.3% t/t cifra preliminar). La tasa anual fue (-)18.7%, la más baja en la historia económica reciente.

- El reporte de hoy permitió conocer el detalle de los rubros más afectados por la contingencia sanitaria. En línea con lo sugerido por los principales indicadores oportunos, el sector de servicios registró una caída no vista con anterioridad, destacando un desplome cercano a (-)80% en los servicios de esparcimiento, culturales y deportivos.

- Lo peor de recesión probablemente quedó atrás. Por otra parte, el crecimiento podría ser muy bajo de aquí en adelante debido a que, a diferencia de lo observado en otros países, la economía nacional registraba debilidad incluso antes de la crisis sanitaria. Asimismo, la intervención de la autoridad fiscal fue insuficiente para evitar un deterioro económico que probablemente persistirá por varios trimestres.

- Mantenemos la proyección de una caída de (-)9.3% en el PIB de México en 2020 y un crecimiento de 2.9% en 2021. El rebote del próximo año respondería más a una rápida recuperación de la actividad global (principalmente en Estados Unidos) que a la solidez de fundamentales internos.

Evolución reciente y estimados

Considerando datos definitivos, el PIB del segundo trimestre cayó (-)17.1% respecto al trimestre inmediato anterior. La tasa anual se revisó ligeramente al alza de (-)18.9% a (-)18.7%.

Al interior de las cifras, la categoría de servicios recreativos se desplomó (-)76.9% a tasa anual. Los servicios de alojamiento temporal y preparación de alimentos y bebidas cayeron (-)70.4% con respecto al segundo trimestre de 2019. El rubro de transportes, correos y almacenamiento retrocedió (-)39.3% a/a. La producción de manufacturas, una de las principales actividades del país, retrocedió cerca de (-)30% a tasa anual en el 2T-20. La actividad de la construcción, que ya mostraba debilidad desde el año pasado, cayó (-)34.2% a/a.

Los rubros que registraron el menor deterioro fueron el de información en medios masivos (-0.4% a/a), el agropecuario (-0.5% a/a), así como el de servicios inmobiliarios y de alquiler (-1.5% a/a). En línea con lo esperado, los servicios de salud y del sector asegurador registraron tasas anuales positivas.

En cuanto a perspectivas alentadoras, el riesgo de observar confinamientos tan estrictos como los implementados al inicio de la pandemia es cada vez menor a pesar del crecimiento en los casos de COVID-19. Asimismo, la disponibilidad de una vacuna y un crecimiento mayor al esperado en el ámbito global podrían motivar una corrección al alza en los pronósticos del PIB de nuestro país.

Por el momento, nuestro estimado para la contracción del PIB de México en 2020 se mantiene en (-)9.3% ya que la falta de estímulos fiscales, los bajos niveles de inversión privada y la ausencia de políticas públicas que generen crecimiento persisten como los principales obstáculos que enfrenta la economía del país.

Es probable que el PIB crezca a tasas trimestrales moderadas después de la fuerte caída observada en el periodo abril-junio. Por otra parte, anticipamos que sería hasta finales de 2021 cuando la economía mexicana regrese a los niveles registrados antes de la crisis.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.

24Ago, 2020

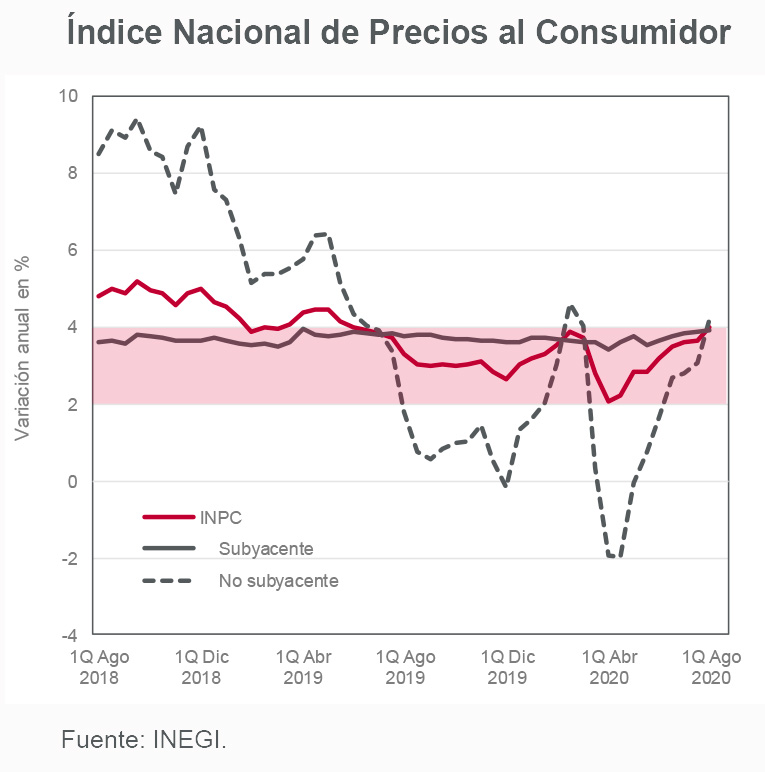

Inflación (1Q Agosto 2020)

La inflación anual llega a 4.0%.

Puntos Relevantes:

- El Índice Nacional de Precios al Consumidor (INPC) registró una variación de 0.24% en la primera quincena de agosto, cifra ligeramente mayor a la estimada por INVEX (0.21% q/q) y por el consenso del mercado (0.13% q/q). La tasa anual pasó de 3.66% a 3.99%.

- La inflación subyacente se ubicó en 0.18% q/q (0.16% q/q estimado INVEX, 0.14% q/q consenso del mercado). De nueva cuenta, este índice se vio presionado por el subíndice de precios de mercancías no alimenticias (0.38% q/q). Los precios de servicios registraron un avance moderado (0.09% q/q) ante la débil reactivación de este sector y un ligero descenso en las colegiaturas.

- Esta semana se conocerán las minutas de la última reunión de política monetaria del banco central, así como el informe trimestral de inflación. Es probable que Banxico sea más cauteloso ante el panorama inflacionario, sobre todo porque éste se da en un entorno de fuertes caídas en la actividad económica.

- Los datos de hoy refuerzan nuestra expectativa de una pausa en el ciclo de relajamiento monetario por parte de Banco de México. Nuestro estimado para la inflación anual de 2020 se mantiene en 3.40%.

Evolución reciente y estimados

La inflación se ubicó en 0.24% en la primera quincena de agosto. La tasa anual aumentó a 3.99% y se ubica ya en la parte alta del intervalo de inflación objetivo de Banco de México (3.0% +/- 1.0%).

El índice subyacente creció 0.18% q/q. Los precios de mercancías aumentaron 0.26% en la quincena presionados por los precios de mercancías no alimenticias (0.38% q/q). El subíndice de precios de servicios registró una variación de 0.09% respecto a la quincena pasada. Al interior de esta categoría, destacó la ligera caída en la parte de educación (-0.03% q/q vs. 0.97% q/q en la primera quincena de agosto de 2019).

En general, varias instituciones educativas del sector privado anunciaron descuentos para evitar la salida de un número importante de alumnos ante la caída en el ingreso de las familias.

De igual manera, se han observado descuentos adicionales en tarifas de transportación aérea y hospedaje en un intento de reactivar la demanda en estos sectores. A pesar de la reapertura parcial del sector de servicios en México, la latente preocupación respecto al virus y un elevado nivel de incertidumbre económica continúan afectando las decisiones de las familias. El índice de precios no subyacente creció 0.43% q/q (contra una cifra de -0.66% en la primera quincena de agosto de 2019). Los precios de los productos agropecuarios aumentaron 0.75% q/q, presionados principalmente por un repunte de 2.24% q/q en el componente de frutas y verduras. Las tarifas de agua y gas doméstico también registraron aumentos (2.77% y 1.05% a tasa quincenal, respectivamente).

El hecho que la inflación esté repuntando de forma importante refuerza nuestra expectativa de una pausa en el ciclo de relajamiento monetario de Banco de México. Anticipamos que la tasa de interés de referencia se mantendrá en 4.50% de aquí al cierre del año y probablemente durante 2021.

Después de alcanzar niveles cercanos a 4.0%, la inflación anual podría mostrar un comportamiento descendente ante una menor presión del subíndice de precios de energía, mismo que aumentó de forma importante en quincenas pasadas debido al alza en el precio de la gasolina. Estimamos que al cierre de 2020 la inflación anual se ubicará alrededor de 3.40% en la parte total y 3.93% en la parte subyacente.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.