Mucha política y poco COVID para mercados en el último trimestre

Una recuperación que será modesta no parece ser el caldo de cultivo para un nuevo impulso de las bolsas. No en el cierre del año.

La historia del 2020 en los mercados financieros ha sido una muy sorprendente. Nadie puede jactarse de haber anticipado el comportamiento de los mercados, no sólo por la presencia de la pandemia, sino porque las reacciones a partir de ésta han sido inéditas en cuanto a forma y magnitud.

Al final del análisis hay explicaciones para entender este año extraordinario. Lamentablemente, en su recta final hay de nuevo muchas incógnitas en el aire.

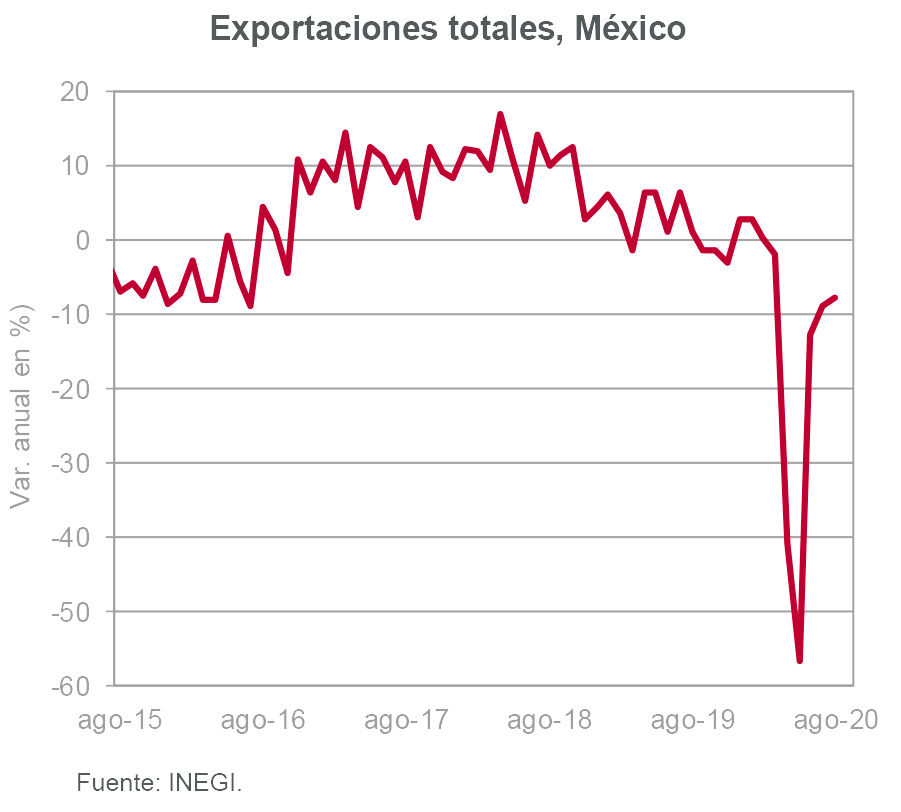

Recapitulemos un poco. El primer trimestre fue devastador por la aparición de la epidemia y más aún por la violenta reacción de las autoridades que prácticamente paralizó a la mayoría de las economías en el mundo. Las pérdidas fueron elevadas en muchos casos. La corrección en las bolsas americanas fue cercana al 30 por ciento.

En un segundo paso, las autoridades atacaron con todo un arsenal de política monetaria y fiscal la debacle económica entendida como el desplome de los negocios, la multiplicación de quiebras y el gigantesco desempleo.

El ataque tuvo éxito en contener las peores desgracias. La recesión aparentemente ha sido temporal y se estableció un dique para que las empresas con problemas tuvieran acceso a financiamiento.

Por su parte, se asistió en Estados Unidos y otros países directamente a las personas para que pidieran solventar la pérdida de su empleo o la parálisis de sus ingresos. Lo anterior generó fuertes ganancias en los activos financieros, tales que resarcieron con creces en un período corto (seis meses) las pérdidas de inicio de año.

¿Qué sigue? No creo que en el resto del año tengamos otro trimestre de movimientos de magnitud extraordinaria como los ha habido en los trimestres anteriores.

Por una parte, los inversionistas son más complacientes con la amenaza de una segunda ola de contagios.

A final de cuentas, un mejor tratamiento de la enfermedad, los descensos en la tasa de mortalidad, en el número de admisiones en hospitales y el elevado número de pruebas que se realizan, le han quitado elementos de pánico al crecimiento de contagios; en especial al temor de que exista una segunda parálisis igual a la que se vivió en marzo y abril.

Asimismo, creo que se ha superado la reacción de sorpresa ante el repunte económico vigoroso. Las tasas de crecimiento tenderán a “normalizarse” aún más en el cuarto trimestre sobre magnitudes muy bajas.

Además, seguiremos acarreando los problemas heredados de la crisis que no son leves: Un elevado desempleo y muchos negocios en problemas.

Una recuperación que será modesta no parece ser el caldo de cultivo para un nuevo impulso de las bolsas. No en el cierre del año.

Salvo que se apruebe en el Congreso de Estados Unidos el nuevo paquete de ayuda fiscal que se discute desde hace dos meses o bien que se lubrique la asistencia del paquete aprobado en Europa, por ejemplo. Esto nos lleva a la premisa principal de esta nota: El foco es político en el cierre del año.

La división entre los partidos en Estados Unidos es amplia y la discusión sobre la ayuda de tipo fiscal no parece fluir demasiado, y hay claras señales de que la recuperación en el consumo depende fuertemente de ella, por lo que su aprobación o desaprobación es un evento importante.

Un obstáculo sin lugar a dudas es la realización de unas elecciones que ponen nerviosos a muchos. La imagen que se asentó después del desastroso debate del martes es que una disputa postelectoral sobre el resultado es muy posible.

De suceder algo así, se inyectaría incertidumbre entre los inversionistas en una buena parte, si no es que en todo el trimestre.

En conclusión, la idea sobre las inversiones en el cierre del año es más dependiente de eventos de corte político que de la pandemia misma. Y resulta muy complicado el planteamiento de correcciones abruptas (dada la postura de los bancos centrales y la persistencia de los estímulos); así como de grandes ganancias en un entorno en donde la incertidumbre puede crecer. Sin embargo, no puedo ser categórico, la lógica ha sido desafiada a lo largo de todo el año y este trimestre podría no ser la excepción.

Esta columna se publica semanalmente en el periódico El Economista, en versión impresa y online.