¿Cambió el escenario para la Renta Variable?

En 2022, hemos experimentado uno de los peores inicios de año para los mercados de capitales. Los riesgos que preveíamos en el horizonte se han materializado con una mayor fuerza a la esperada, la visibilidad es limitada ante un entorno geopolítico incierto y los temores de una política monetaria que implique un freno abrupto en la economía en medio de los esfuerzos por contener una inflación sin precedentes en la historia reciente.

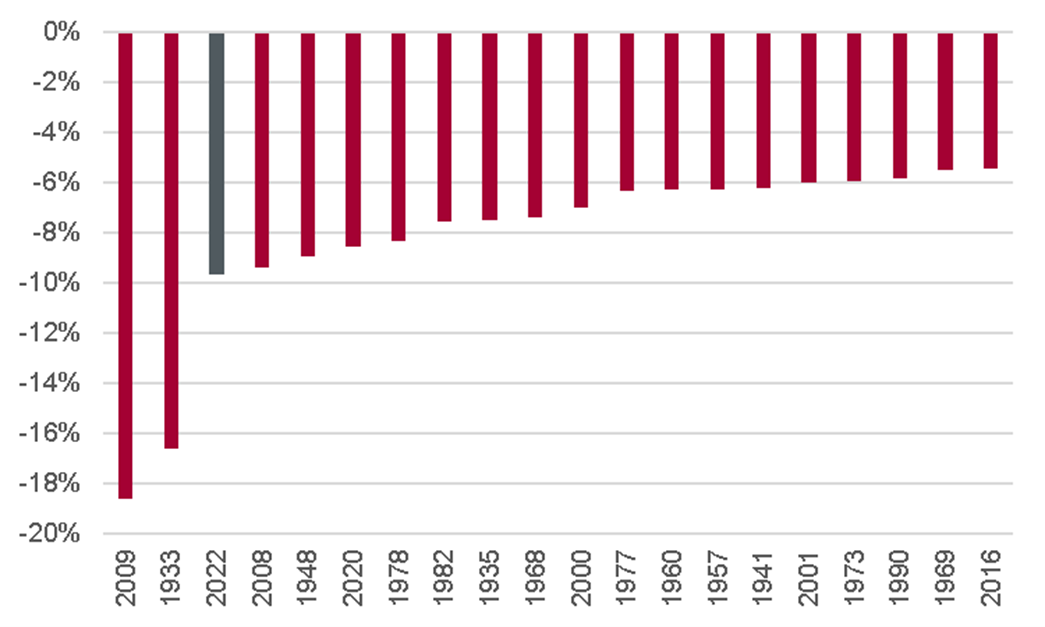

Rendimiento del S&P 500 en los primeros dos meses del año

Es inevitable preguntarse si esto implica un cambio en los pronósticos para los mercados de capitales. La respuesta es que sí, el escenario es más complejo al esperado y ello ha llevado a recortes en las expectativas que prevalecían hace unos meses para diciembre 2022.

No se anticipa un desenlace como el ocurrido en 2020, en donde las bolsas sorprendieron con su fortaleza al cierre del año a pesar de haber iniciado con debilidad. Pero, hay que atenuar el impacto, y es que tampoco se prevé un ajuste prolongado que implique un año que destaque por importantes caídas en los referentes: en algunos mercados prevalece la idea de rendimientos positivos, aunque ahora más acotados y casi marginales, en otros índices ahora se anticipa que muestren ligeras bajas vs. el cierre de 2021.

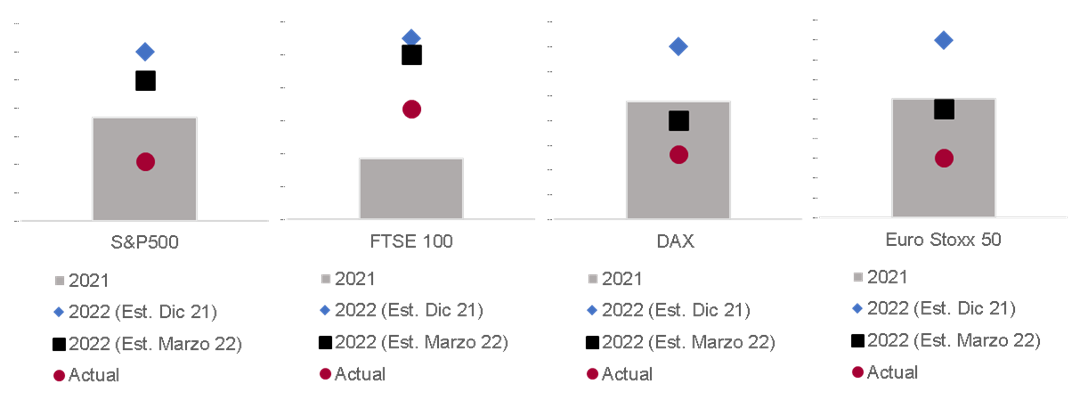

Niveles estimados de cierre de año

El principal factor que incide en las decisiones de inversión es la reducción en la liquidez de los mercados a través de políticas monetarias restrictivas por parte de los principales bancos centrales, entre ellos, la FED. La recuperación económica y la amenaza de altos niveles de inflación justificaban esta medida; pero, el resultado visto hasta ahora ha sido más fuerte de lo esperado, acentuado por tensiones geopolíticas que sabíamos existían, pero cuyo desenlace ha sido inesperado: la guerra en Ucrania.

El factor adicional que empieza a generar dudas entre los participantes del mercado es la variable de buenos resultados en las empresas, en donde el soporte era la expectativa de la continuidad en la recuperación económica y la normalización de efectos que mermaban la rentabilidad: como los problemas en las cadenas de suministro y altos niveles de inflación que se anticipaban temporales. Sin embargo, hoy parece menos evidente que esto podrá sostenerse, ante la posibilidad de un crecimiento económico menos robusto en algunas regiones y con la persistencia de altos niveles de precios de materias primas; en gran medida por las consecuencias económicas de la guerra en Ucrania y los retos que sigue implicando para algunos países el manejo del COVID-19 con una postura más estricta de cierres a la actividad ante el resurgimiento de casos.

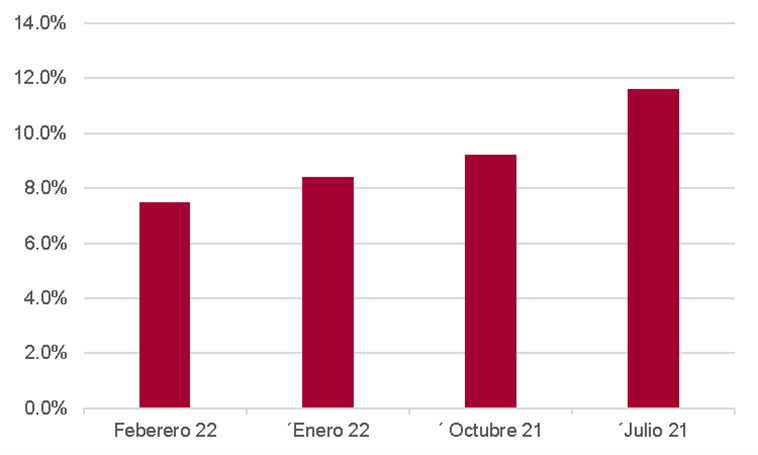

Cambios en las expectativas de crecimiento en las utilidades del S&P 500 en 2022 (var. AaA)

El panorama luce incierto y volátil, las bolsas ganaron tracción al cierre de marzo, pero con un alza que tiene una justificación compleja de asimilar: un mensaje de acción más decidida de la FED para contener la inflación que brinda mayor confianza en el organismo (señalado en el pasado por no haber actuado con prontitud al apegarse a la expectativa de que las presiones inflacionarias serían transitorias). Sin embargo, no hay que perder de vista que esta determinación debería incidir en las valuaciones de los activos de riesgo y los múltiplos del mercado.

Evidentemente no estamos frente a un escenario que pueda considerarse como un “cisne negro” (metáfora de un suceso sorpresivo y de gran impacto). Sabíamos que estos riesgos existían; pero, sí podemos decir que el desenlace de los acontecimientos está tomando un rumbo hacia el escenario negativo que implica una expectativa menos positiva para la renta variable en este año.

Esto no quiere decir que el mercado accionario carezca de valor y atractivo, en especial si el objetivo de inversión es de largo plazo. La volatilidad puede mermar los resultados de los portafolios, pero una diversificación adecuada y una selección de activos que puedan beneficiarse frente al contexto actual puede llevar a resultados menos adversos en las inversiones; más aún, con la mira puesta en que estos niveles de entrada al mercado lucen más atractivos que cuando experimentábamos un avance vertiginoso y vertical en los principales referentes.

En resumen, el escenario ha cambiado en cuanto a la fortaleza que se espera de las bolsas este año, pero no implica suponer que estemos por presenciar un fuerte y prolongado ajuste en el mercado accionario que borre los avances de las bolsas en los años previos.

¿Qué podría cambiar esta expectativa y llevarnos hacia un escenario más adverso? Parecería que el principal factor está en que el ajuste en la política monetaria para contener la inflación no tenga un impacto suave en el crecimiento económico y presione los resultados de las empresas, al tiempo que sigan resintiendo en sus estructuras de costos los efectos de mayores precios de materias primas. Hoy no parece que esta sea la ecuación que perdurará, pero sin duda nos enfrentamos un ambiente incierto que ha dificultado la visibilidad en el mercado accionario y amerita cautela.

- Inversiones en mercados de baja - junio 30, 2022

- Ciberseguridad: un activo interesante para incluir en el portafolio - junio 1, 2022

- Renta variable local: Recortamos la estimación para cierre de año del S&PBMV IPC - mayo 12, 2022