Producto Interno Bruto (3T 2020 – Final)

Ajustamos al alza nuestros estimados para el PIB de 2020 y 2021.

Puntos Relevantes:

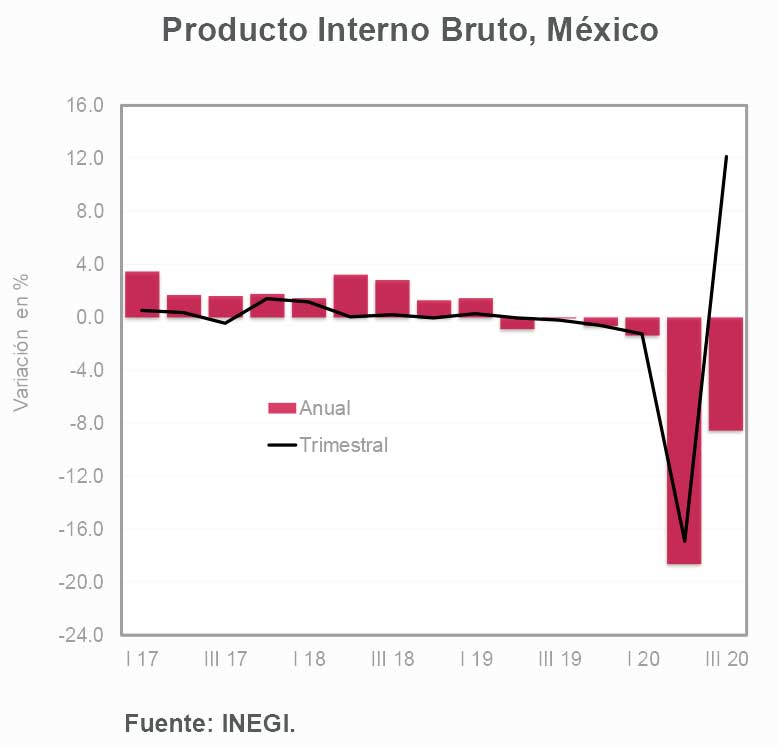

- El PIB de México creció de 12.1% a tasa trimestral en el periodo julio-septiembre de 2020 (cifras desestacionalizadas). Considerando cifras originales, la tasa anual se ubicó en (-)8.6%.

- Destacó la sólida reactivación de las manufacturas, el comercio (tanto al mayoreo como al menudeo) y los servicios corporativos. La recuperación de los servicios de alojamiento temporal y preparación de alimentos y bebidas fue más moderada. En contraparte, resaltó la continua debilidad del sector de la construcción.

- Los avances mostrados en algunas actividades terciarias (comercio y servicios), así como la ausencia de paros importantes en las economías de Estados Unidos y México a causa del COVID, nos llevan a ajustar nuestro estimado para la variación del PIB de México en 2020 de (-)9.3% a (-)9.0%. Ante la proximidad de una vacuna y de un estímulo fiscal que impulse a la economía de nuestro principal socio comercial, es probable que el PIB de México crezca alrededor de 3.5% en 2021 (2.9% estimado anterior).

- Ante condiciones de crecimiento interno que parecen frágiles, el PIB regresaría a los niveles pre-pandemia hasta después de 2023. El principal riesgo a la baja para nuestro estimado de crecimiento en 2021 lo representa un freno en la actividad económica global que afecte al sector exportador mexicano.

Evolución reciente y estimados

De acuerdo con cifras del Instituto Nacional de Estadística y Geografía (INEGI), el PIB creció 12.1% con respecto al periodo abril-junio de 2020. Este avance, que responde al efecto de la reapertura económica y no a bases de crecimiento sólidas, fue impulsado en gran medida por la reactivación del sector externo. Las actividades secundarias crecieron 21.7% t/t en el periodo julio-septiembre, destacando por su importancia la recuperación de las manufacturas (principalmente las de exportación). La actividad de la construcción mantuvo una tasa fuertemente negativa (-17.5%) y algunos servicios (entre ellos los de transportación, culturales, recreativos y de información en medios masivos) no lograron repuntar a pesar del proceso de reapertura.

La reciente aceleración en los casos de COVID, e incluso en defunciones a causa de esta enfermedad, ha motivado el restablecimiento de medidas estrictas en Europa. Por otra parte, el proceso de transición presidencial en Estados Unidos y débiles condiciones de crecimiento interno en México parecen retrasar la implementación de medidas de emergencia en ambos países. Por lo anterior, así como por un buen desempeño del comercio y algunos servicios en México desde la reapertura, modificamos nuestro estimado para la variación del PIB en 2020 de (-)9.3% a (-)9.0%.

Anticipamos que el ritmo de recuperación será pausado y, de contar con una vacuna que se distribuya entre la población a lo largo de 2021, la recuperación del próximo año podría ser mayor que la anticipada previamente. En parte por esta razón, y ante la posible aprobación de un paquete de ayuda fiscal elevado en la economía norteamericana que beneficiará indirectamente a México, ajustamos nuestro estimado de crecimiento en 2021 de 2.9% a 3.5%.

El principal riesgo a la baja que enfrenta el crecimiento de México durante el próximo año es un freno en la recuperación global a causa del COVID. Por un lado, no está claro si habrá suficientes dosis de la vacuna para inmunizar a la mayoría de la población en 2021. En caso que esto no ocurra, el endurecimiento de medidas destinadas a contener el avance del virus podrían afectar nuevamente a la economía global.

Debido a que no anticipamos un fortalecimiento de la demanda interna en México en 2021 (en particular en lo que respecta a inversión), un freno en el exterior definitivamente impactaría sobre el desempeño de la economía de nuestro país.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.

En 2004 inició su carrera como economista en la Dirección de Asuntos Internacionales de Banco de México. En 2007 ingresó por primera vez a INVEX, donde elaboró sus primeros reportes económicos y reforzó la participación del Departamento de Análisis en las principales encuestas del mercado.

De 2012 a 2019 trabajó en la Secretaría de Hacienda y Crédito Público. Primero como subdirector en la Unidad de Banca, Valores y Ahorro; después como asesor de Irene Espinosa, entonces Tesorera de la Federación y actual subgobernadora de Banco de México, y finalmente como Director de Política y Evaluación de Productividad Económica.

En enero de 2020 regresó a INVEX como Economista en Jefe. Actualmente representa la postura del Grupo Financiero en temas de economía ante clientes internos y externos, así como distintos medios de comunicación.

Ricardo Aguilar forma parte del Comité de Inversión de INVEX y ha participado como expositor en eventos de la Asociación Mexicana de Instituciones Bursátiles (AMIB), la Bolsa Institucional de Valores (BIVA), el Instituto Mexicano de Ejecutivos de Finanzas (IMEF) e instituciones académicas como el ITAM, la UNAM, el Tec de Monterrey y la Universidad Anáhuac.

En 2023 fue reconocido por la revista Forbes como uno de los economistas más influyentes de México.

- Datos económicos continúan sorprendiendo al alza – Semanal economía - abril 22, 2024

- La inflación continúa siendo un problema – Semanal economía - abril 15, 2024

- Inflación EE.UU. (marzo 2024) - abril 10, 2024