30Nov, 2020

Reporte Semanal: Economía

En Estados Unidos, las cifras de ingreso y gasto personal de octubre sugieren una importante desaceleración al inicio del cuarto trimestre, misma que debería confirmarse en caso que el segundo paquete de ayuda fiscal se apruebe hasta el próximo año.

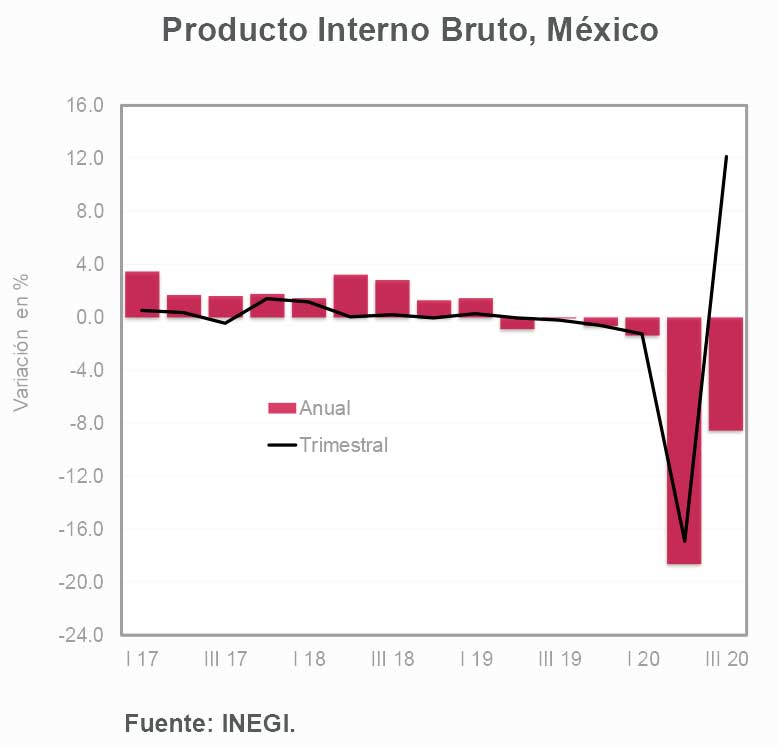

La información económica de México fue numerosa y en algunos casos sorpresiva. Destacó el descenso de la inflación anual y un nuevo máximo histórico en el saldo de la balanza comercial. Por otra parte, el reporte final del PIB del tercer trimestre reveló una recuperación dispar entre los distintos sectores económicos del país.

[sexy_author_bio]

La semana pasada:

Algunos indicadores económicos ya comenzaron a resentir el impacto de la nueva ola de COVID. En Europa, donde la reacción de las autoridades ha sido más severa, el índice de actividad PMI del sector servicios registró una importante contracción en noviembre. De persistir, los confinamientos podrían afectar al PIB del cuarto trimestre y no sólo frenar el proceso de recuperación en Europa. También podrían revertir parte de lo que se logró recuperar en el periodo julio-septiembre.

En Estados Unidos, en parte por un proceso de transición presidencial que ha sido complicado, aún no se implementan medidas estrictas para contener el avance del COVID. En México tampoco, pues cierres tan forzados como los abril y mayo podrían generar fuertes estragos sobre la actividad económica; sobre todo si los estímulos fiscales no llegarán y el estímulo monetario se puso en pausa de forma indefinida.

La producción de una vacuna definitivamente dará un nuevo impulso al proceso de recuperación económica; no obstante, aún es incierta la fecha en la cual dicha vacuna estará disponible para la mayoría de la población. En tanto no se inmunice a la mayor cantidad de personas, el ingreso y el empleo podrían tardar todavía más en recuperarse.

En Estados Unidos:

A diferencia de lo observado en Europa, los índices PMI de Estados Unidos mostraron avances en noviembre. El índice de manufacturas pasó de 53.4 a 56.7 puntos. Por su parte, el correspondiente a servicios aumentó 0.8 puntos respecto a octubre para colocarse en 57.7 puntos, el nivel más alto desde que se tiene registro de este indicador (disponible desde 2017).

Los nuevos pedidos de bienes durables (indicador adelantado de la inversión no residencial) crecieron 1.3% a tasa mensual en octubre, contra un avance de 0.9%m/m anticipado por el mercado. Excluyendo bienes de transporte, los nuevos pedidos también sorprendieron al alza (1.3% m/m vs. 0.5% m/m esperado).

En otros datos, las solicitudes iniciales del seguro de desempleo sorprendieron al alza al ubicarse en 778 mil unidades, contra una expectativa de 730 mil. Las solicitudes podrían aumentar más por el desgaste del primer paquete ayuda fiscal cuyos últimos beneficios vencerán el 31 de diciembre de este año.

El reporte de ingreso y gasto personal de octubre reveló una caída de 0.7% m/m en el ingreso y un avance de 0.5% m/m en el consumo (1.1% m/m en septiembre). La tasa de ahorro, expresada en por ciento del ingreso personal disponible, pasó de 14.6% a 13.6% entre septiembre y octubre.

El tamaño del segundo paquete de estímulos fiscales es difícil de anticipar mientras no se defina la nueva dinámica de colaboración entre el Senado (probablemente de mayoría republicana) y el presidente entrante. En el inter, la desaceleración del consumo podría continuar.

En México:

La información económica de México fue numerosa y en general confirmó nuestra expectativa de una recuperación muy lenta.

Las ventas al menudeo crecieron 2.7% a tasa mensual en septiembre. Si bien esta cifra es positiva, las ventas se mantuvieron 7.1% por debajo de los niveles registrados hace un año. En un entorno de baja creación de empleos, el consumo podría tardar varios meses en regresar a los niveles registrados antes de la pandemia. La tasa de desempleo se ubicó en 4.7% en octubre, nivel inferior al máximo de 2020 observado en junio (5.5%) pero mayor al reportado para marzo (3.3%).

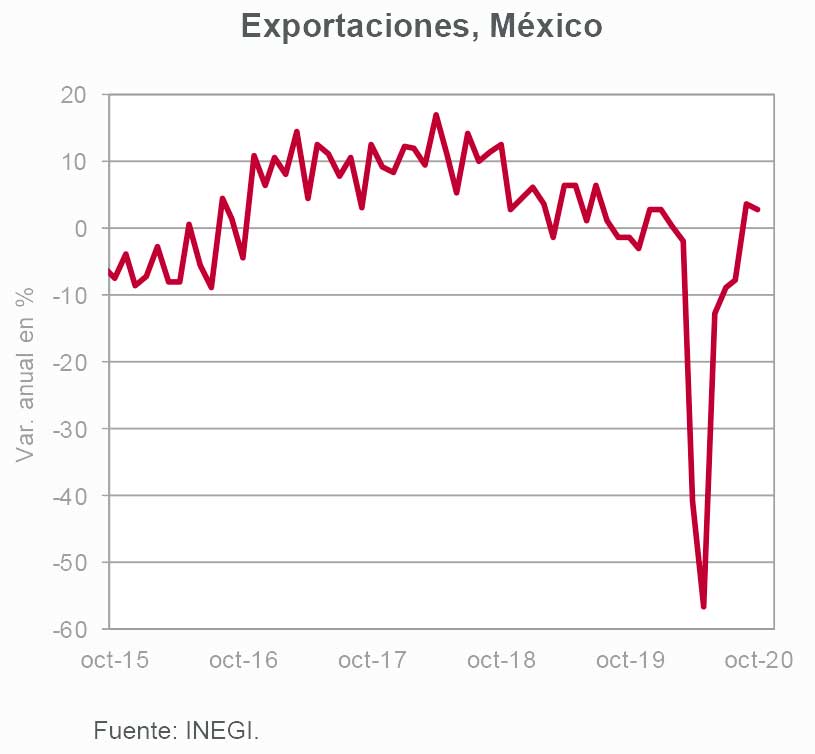

En más datos, el débil comportamiento de las importaciones en octubre (-13.8% a tasa anual) confirma una lenta recuperación del consumo y la inversión internos. De hecho, el sólido avance de las exportaciones (mismas que ya registran una tasa anual positiva después de caer cerca 60% en mayo) refuerzan la idea de una recuperación impulsada por el sector externo.

El reporte final del PIB del tercer trimestre reveló una sólida recuperación de las manufacturas que fue guiada por un aumento de la demanda por exportaciones mexicanas. Variables como la construcción, e incluso algunos servicios como el alojamiento temporal, la preparación de alimentos y bebidas, y principalmente los servicios culturales y recreativos, continúan mostrando tasas anuales muy negativas.

Como lo hemos mencionado en ocasiones pasadas, la falta de estímulos fiscales en México retardará el proceso de recuperación económica.

Para conocer el detalle sobre otros indicadores reportados la semana pasada (entre ellos la balanza de pagos del 3T-20 y la inflación de la primera quincena de noviembre que sorprendió a la baja por los descuentos de un Buen Fin extendido y menores incrementos en los precios de energía) favor de consultar los archivos ubicados en la columna izquierda de este mensaje.

¿Qué esperar en los próximos días?

Después de dos días de asueto en Estados Unidos (Acción de Gracias) esta semana se publican indicadores de actividad manufacturera, inversión no residencial y empleo.

Este lunes se conocerán los índices manufactureros de Dallas y Chicago correspondientes a noviembre. En ambos casos el mercado anticipa una caída. A diferencia de lo reportado para los PMI, el consenso estima una contracción en el ISM manufacturero de noviembre (de 59.3 a 57.6 puntos).

En más información, se estima un avance de 0.3% m/m en el gasto en construcción de octubre. Por otra parte, después de aumentar 638 mil plazas en octubre, se anticipa un avance de 500 mil empleos en noviembre. De confirmarse este resultado, la tasa de desocupación de Estados Unidos descendería de 6.9% a 6.8%, nivel que todavía es muy superior a los observados antes de la pandemia.

Esta semana se publica en Beige Book de la Reserva Federal de noviembre. Este documento será muy relevante para analizar el ritmo de actividad en los principales distritos manufactureros de Estados Unidos. Es probable que variables como consumo y empleo muestren cierta debilidad ante la falta de más estímulos fiscales en la economía americana.

En México se conocerán los índices IMEF manufacturero y no manufacturero de noviembre, cifras sobre producción y ventas de autos, así como la confianza del consumidor de noviembre. Es probable que los indicadores continúen mostrando tasas de crecimiento modestas durante lo que resta de este año y todo 2021.

Declaraciones

27Nov, 2020

Producto Interno Bruto (3T 2020 – Final)

Ajustamos al alza nuestros estimados para el PIB de 2020 y 2021.

Puntos Relevantes:

- El PIB de México creció de 12.1% a tasa trimestral en el periodo julio-septiembre de 2020 (cifras desestacionalizadas). Considerando cifras originales, la tasa anual se ubicó en (-)8.6%.

- Destacó la sólida reactivación de las manufacturas, el comercio (tanto al mayoreo como al menudeo) y los servicios corporativos. La recuperación de los servicios de alojamiento temporal y preparación de alimentos y bebidas fue más moderada. En contraparte, resaltó la continua debilidad del sector de la construcción.

- Los avances mostrados en algunas actividades terciarias (comercio y servicios), así como la ausencia de paros importantes en las economías de Estados Unidos y México a causa del COVID, nos llevan a ajustar nuestro estimado para la variación del PIB de México en 2020 de (-)9.3% a (-)9.0%. Ante la proximidad de una vacuna y de un estímulo fiscal que impulse a la economía de nuestro principal socio comercial, es probable que el PIB de México crezca alrededor de 3.5% en 2021 (2.9% estimado anterior).

- Ante condiciones de crecimiento interno que parecen frágiles, el PIB regresaría a los niveles pre-pandemia hasta después de 2023. El principal riesgo a la baja para nuestro estimado de crecimiento en 2021 lo representa un freno en la actividad económica global que afecte al sector exportador mexicano.

Evolución reciente y estimados

De acuerdo con cifras del Instituto Nacional de Estadística y Geografía (INEGI), el PIB creció 12.1% con respecto al periodo abril-junio de 2020. Este avance, que responde al efecto de la reapertura económica y no a bases de crecimiento sólidas, fue impulsado en gran medida por la reactivación del sector externo. Las actividades secundarias crecieron 21.7% t/t en el periodo julio-septiembre, destacando por su importancia la recuperación de las manufacturas (principalmente las de exportación). La actividad de la construcción mantuvo una tasa fuertemente negativa (-17.5%) y algunos servicios (entre ellos los de transportación, culturales, recreativos y de información en medios masivos) no lograron repuntar a pesar del proceso de reapertura.

La reciente aceleración en los casos de COVID, e incluso en defunciones a causa de esta enfermedad, ha motivado el restablecimiento de medidas estrictas en Europa. Por otra parte, el proceso de transición presidencial en Estados Unidos y débiles condiciones de crecimiento interno en México parecen retrasar la implementación de medidas de emergencia en ambos países. Por lo anterior, así como por un buen desempeño del comercio y algunos servicios en México desde la reapertura, modificamos nuestro estimado para la variación del PIB en 2020 de (-)9.3% a (-)9.0%.

Anticipamos que el ritmo de recuperación será pausado y, de contar con una vacuna que se distribuya entre la población a lo largo de 2021, la recuperación del próximo año podría ser mayor que la anticipada previamente. En parte por esta razón, y ante la posible aprobación de un paquete de ayuda fiscal elevado en la economía norteamericana que beneficiará indirectamente a México, ajustamos nuestro estimado de crecimiento en 2021 de 2.9% a 3.5%.

El principal riesgo a la baja que enfrenta el crecimiento de México durante el próximo año es un freno en la recuperación global a causa del COVID. Por un lado, no está claro si habrá suficientes dosis de la vacuna para inmunizar a la mayoría de la población en 2021. En caso que esto no ocurra, el endurecimiento de medidas destinadas a contener el avance del virus podrían afectar nuevamente a la economía global.

Debido a que no anticipamos un fortalecimiento de la demanda interna en México en 2021 (en particular en lo que respecta a inversión), un freno en el exterior definitivamente impactaría sobre el desempeño de la economía de nuestro país.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.

27Nov, 2020

Balanza Comercial (octubre 2020)

El superávit acumulado rebasa los $25 mil millones de dólares.

Puntos Relevantes:

- En una situación inédita, el saldo la balanza comercial de México volvió a registrar un máximo histórico al ubicarse en $6,224 millones de dólares (mdd) en octubre, cifra mayor a nuestro estimado ($3,350 mdd). Con este resultado, el balance acumulado desde enero ascendió a $25,182 mdd.

- Las exportaciones se mantuvieron firmes ($41,945 mdd en octubre) y alcanzaron su mayor nivel desde mayo de 2019. A pesar de la recuperación de las importaciones ($35,721 mdd en el periodo), éstas todavía se mantienen casi 14% por debajo de los niveles registrados hace un año.

- A diferencia de lo que ocurre en Europa, la ausencia de medidas drásticas para contener el avance del COVID en Estados Unidos han favorecido el proceso de recuperación en ese país. Por otra parte, el desgaste de los estímulos fiscales en la economía norteamericana y la falta de un nuevo acuerdo en el Congreso para inyectar más recursos parecen afectar a algunos indicadores de actividad.

- Los flujos de comercio exterior son cruciales para la recuperación económica de México, pues la demanda interna ha mostrado cierta debilidad. En caso de un freno en la actividad global (ya sea por la insuficiencia de estímulos o por la demora de una vacuna contra el COVID), el PIB de México sería de los más afectados.

Evolución reciente

Las exportaciones se ubicaron en $41,945 mdd en octubre. El rubro de manufacturas creció a un ritmo de 3.5% anual, destacando el avance de 12.8% a/a en las exportaciones del sector automotriz ($13,985 mdd). La parte petrolera ($1,284 mdd) registró una caída cercana al 30% anual.

A pesar que las importaciones alcanzaron su nivel más elevado en siete meses ($35,721 mdd en octubre), éstas registraron una variación anual de (-)13.8%. Al interior de esta cuenta, las importaciones de petróleo ($2,708 mdd) cayeron 33.4% en términos anuales. En cuanto a importaciones no petroleras, destacaron los descensos en las categorías de bienes de consumo (-34.4% a/a) y bienes de capital (-18.3%). La importación de bienes intermedios no petroleros, utilizados principalmente en el sector manufacturero, se ubicó en $26,655 mdd (-7.8% a tasa anual).

Los flujos de productos hacia Estados Unidos (destino que recibe más del 80% de las exportaciones mexicanas) se han mantenido firmes a pesar de la desaceleración en algunos indicadores de ese país. Si bien la producción industrial norteamericana registra una caída de 5% a tasa anual, las exportaciones manufactureras de México (principalmente las del sector automotriz) muestran un sólido comportamiento.

Por otra parte, destaca la relativa debilidad de las importaciones a pesar de la reactivación del consumo interno. Ayer se reportó que el comercio (tanto al por mayor como al por menor) fue un importante motor para el crecimiento del PIB del tercer trimestre. No obstante, las importaciones de consumo caen cerca de 35% en términos anuales.

Si bien la depreciación del tipo de cambio afectó a las importaciones durante los primeros meses de la pandemia, un dólar más débil debería incrementar la demanda de estos flujos de comercio, situación que por ahora no se visualiza.

En tanto el consumo y la inversión en México se recuperen, las importaciones podrían volver a aumentar y los elevados superávits comerciales registrados en 2020 probablemente quedarán registrados como una distorsión.

No hay que olvidar que históricamente México ha sido un importador neto de productos.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.

24Nov, 2020

Tasa de desocupación (octubre 2020)

El desempleo cede pero se mantiene elevado.

Puntos Relevantes:

- De acuerdo con la nueva edición de la Encuesta Nacional de Ocupación y Empleo (ENOEN ) que elabora INEGI, la tasa de desocupación descendió de 5.1% en septiembre a 4.7% en octubre, cifra que representa a 2.61 millones de personas desempleadas en el sector formal.

- A octubre, el 85% de los 12 millones de personas que salieron de la Población Económicamente Activa (PEA) en abril se han reincorporado a esta categoría. Independientemente de la gestión de la pandemia en México o la recomendación de las autoridades, cada vez más gente sale a buscar trabajo.

- Más empleos se han creado en México aunque no los suficientes para contrarrestar la pérdida registrada a causa de la emergencia sanitaria. De acuerdo con cifras del Instituto Mexicano del Seguro Social (IMSS), de 1.118 millones de empleos perdidos entre marzo y julio únicamente se han creado 599 mil, destacando la generación de más de 200 mil puestos de trabajo afiliados al instituto en octubre.

- El principal riesgo a la baja para el empleo en México lo representa un freno en la recuperación de la economía norteamericana, pues las condiciones para el crecimiento de la demanda interna se mantienen frágiles.

Evolución reciente y estimados

De acuerdo con la ENOEN , la población ocupada pasó de 51.1 a 53 millones de personas entre septiembre y octubre. El sector terciario (comercio y servicios) nuevamente representó la principal fuente de empleos en el país. Ante la paulatina reactivación de ciertas actividades, particularmente los servicios, el mercado laboral se mantiene en recuperación.

No obstante -incluso considerando los distintos alcances entre la ENOE original y la nueva edición de esta encuesta- la tasa de desempleo (4.7% en octubre) se mantiene considerablemente por encima de los niveles pre-pandemia (alrededor de 3.5%) y es probable observar tasas mayores a 4.0% durante varios meses.

En particular, dada la fragilidad de la recuperación registrada en la economía doméstica, los riesgos para el empleo (principalmente en manufacturas y servicios turísticos) se han acentuado ante la posibilidad de observar un freno en la actividad global. Sobre todo si el nuevo presidente de Estados Unidos implementa medidas más severas para contener el avance del COVID entre la población de su país.

Es un hecho que el impulso de la economía mexicana observada en el 2T-20 provino en gran parte del exterior. Los elevados superávits de la balanza comercial, así como un incremento paulatino en el número de viajeros internacionales, han contrarrestado la relativa debilidad del consumo y la inversión local.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.

24Nov, 2020

Inflación (1Q Noviembre 2020)

La inflación sorprende a la baja.

Puntos Relevantes:

- El Índice Nacional de Precios al Consumidor (INPC) registró una variación de 0.04% en la primera quincena de noviembre, el menor avance del que se tenga registro para dicho periodo. La cifra se ubicó por debajo de lo esperado por INVEX (0.53%) y por el consenso del mercado (0.33%). Con este resultado, la tasa anual de inflación descendió de 4.09% a 3.43%.

- La variación del INPC subyacente fue de (-)0.11% en la quincena (0.02% estimado INVEX, 0.10% consenso del mercado). Destacó la caída en la parte de mercancías no alimenticias (-0.69%) debido a El Buen Fin que este año se celebró del 9 al 20 de noviembre para apoyar a los negocios afectados por la pandemia.

- La variación del INPC no subyacente fue de 0.51% (1.63% estimado INVEX). Los precios de los productos agropecuarios cayeron y el aumento en tarifas eléctricas fue inferior al registrado en las primeras quincenas de noviembre de otros años.

- El dato de hoy fue atípico y el efecto sobre el INPC es temporal. Nuestros estimados para la inflación de 2020 se ajustan a 3.56% en la parte general y 3.72% en la subyacente. Las estimaciones para el cierre de 2021 se ubican en 3.83% y 3.66%, respectivamente, con la posibilidad observar niveles cercanos a 4.50% en la parte general durante el segundo semestre.

Evolución reciente y estimados

El INPC aumentó 0.04% en la primera quincena de este mes. La tasa anual se ubicó en 3.43%, su nivel más bajo desde junio de este año.

Al interior del componente subyacente (-0.11%), los precios de las mercancías cayeron 0.30% (-0.69% en la parte de mercancías no alimenticias debido a El Buen Fin) y los servicios aumentaron 0.10%. En cuanto al componente no subyacente, los precios de productos agropecuarios cayeron 0.94% presionados por la categoría de frutas y verduras (-3.28%). Las tarifas eléctricas aumentaron 2.39%, cifra inferior al 4.0% que en promedio aumentan estas tarifas en la primera quincena de noviembre de cada año.

El efecto observado sobre la inflación en la primera quincena de noviembre es temporal. El Buen Fin terminó el 20 de noviembre por lo que no habrán más descuentos. Asimismo, no se descartan alzas en tarifas eléctricas en diciembre y enero debido al moderado aumento de esta quincena. Sobre todo, en caso de un nuevo descontrol de la pandemia, los precios de las mercancías y servicios podrían volver a repuntar ante distorsiones tanto en la oferta como en la demanda.

No anticipamos movimientos en la tasa de interés de referencia de Banxico a pesar del dato de hoy. Por un lado, la inflación anual podría repuntar por encima de 4.5% en el segundo trimestre de 2021 debido a una base de comparación más baja en el mismo periodo de 2020 cuando el Gobierno redujo temporalmente el precio de las gasolinas debido al impacto económico de la pandemia.

Adicionalmente, se mantiene latente el riesgo de un rebrote de COVID no controlado que afecte nuevamente la formación de precios en México.

Nuestras estimaciones para la inflación general en 2020 y 2021 se ubican en 3.56% y 3.87%, respectivamente. Los pronósticos para la inflación subyacente al cierre de ambos años están en 3.72% y 3.76%.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.

23Nov, 2020

Reporte Semanal: Economía

El cierre del año podría complicarse para la economía de Estados Unidos ante el vencimiento de algunos programas de ayuda del Tesoro y la Reserva Federal, así como medidas más drásticas que permitan contener el avance del COVID en algunos estados.

Esta semana se publica información económica en México que probablemente confirmará un ritmo de recuperación muy pausado.

[sexy_author_bio]

La semana pasada:

El Secretario del Tesoro norteamericano solicitó a la Reserva Federal (FED) la devolución de aproximadamente $450 mil millones de dólares (mdd) de fondos que a la fecha no han sido asignados a los distintos programas de emergencia por la pandemia.

Estos fondos, mismos que podrían utilizarse hasta 31 de diciembre en caso de no ser retirados, generarían distorsiones el sector empresarial y nuevamente afectarían a variables como la inversión y el empleo. Si a lo anterior se agrega la falta de un acuerdo sobre un paquete de estímulo fiscal, la economía norteamericana podría enfrentar un escenario complicado al término del cuarto trimestre del año e iniciar 2021 con fuertes obstáculos.

Adicionalmente, el equipo del presidente electo Joe Biden encuentra dificultades para llevar a cabo una transición ordenada. La falta de fondos para operar esta transición (mismos que se encuentran retenidos por la actual administración) responde a la negativa del presidente Trump de aceptar una derrota. Por el contrario, Trump continúa inmerso en una batalla legal para desacreditar el resultado de las elecciones.

En tanto temas de corte político comienzan a afectar a la economía, tanto por la devolución de fondos que el Tesoro exige a la FED y la falta de un acuerdo sobre un nuevo paquete de ayuda discal, las variables económicas confirman el desgaste de un primer programa de apoyos que, a pesar de incrementar el déficit público hacia niveles cercanos al 15% del PIB, no han logrado contrarrestar el impacto negativo de la pandemia.

Y eso sin contar el impacto de nuevos confinamientos en algunos estados de la Unión Americana para tratar de desacelerar la ola de contagios más grave desde que inició la pandemia.

En Estados Unidos:

Uno de los indicadores que comienza a registrar la ausencia de impulsos adicionales a la economía son las solicitudes iniciales del seguro de desempleo. De acuerdo con el Departamento del Trabajo, las solicitudes aumentaron de 711 mil a 742 mil unidades (contra una cifra de 700 mil anticipada por el consenso del mercado). Es probable que la creación de empleos de noviembre y diciembre sea moderada, sobre todo si la FED efectivamente entrega los recursos que aún no se ejercen en los programas dirigidos a combatir la crisis.

Al igual que las solicitudes, el comportamiento de las ventas al menudeo de octubre fue poco alentador. De acuerdo con la Oficina de Estadísticas de Estados Unidos (U.S. Census Bureau), las ventas al por menor crecieron 0.3% respecto a septiembre pasado, cifra menor a la esperada por los analistas (0.5%) y la más baja desde que inició la recuperación. Es probable que el gasto en consumo privado (variable que representa el 70% del PIB norteamericano) crezca tasas bajas mientras el Gobierno no realice una nueva inyección de recursos a las familias.

La producción industrial creció 1.1% a tasa mensual en octubre, impulsada principalmente por el avance registrado en las manufacturas (1.0% m/m). A pesar de los aumentos recientes, la producción se mantiene 5.3% por debajo del nivel observado hace un año. La capacidad utilizada de la industrial se ubicó en 72.8%, una cifra que todavía es baja. Adicional a este dato, los índices de actividad manufacturera de Nueva York y Philadelphia registraron caídas en noviembre.

Los datos de actividad residencial mostraron un comportamiento mixto. Las ventas de casas existentes crecieron 4.3% a tasa mensual en octubre. Los inicios de construcción de casas mostraron un sólido aumento de 4.9% con respecto a septiembre para ubicarse en 1.53 millones de unidades anualizadas. En contraparte, los permisos de construcción se mantuvieron estancados en el mes (0.0% m/m).

En México:

El saldo más reciente de las reservas internacionales de Banco de México (13 de noviembre de 2020) se ubicó en $194,360 mdd. Si a eso se la agrega la línea de crédito flexible que el Fondo Monetario Internacional (FMI) otorgó a México hasta 2021, el país cuenta con alrededor de $255,000 mdd para respaldar al peso mexicano.

De acuerdo con los artículos 18, 19 y 20 de la Ley de Banco de México que fue promulgada en diciembre de 1993, Banxico “contará con una reserva de activos internacionales, que tendrá por objeto coadyuvar a la estabilidad del poder adquisitivo de la moneda nacional mediante la compensación de desequilibrios entre los ingresos y egresos de divisas del país.” Dicha reserva se constituirá por “divisas y oro, propiedad del Banco Central, que se hallen libre de todo gravamen y cuya disponibilidad no esté sujeta a restricción alguna”; el saldo a favor de México en el FMI, entre otros recursos que especifica la ley.

Sobre todo, el ordenamiento establece claramente que las divisas a las que se hace referencia consisten además de billetes y monedas extranjeros, derechos especiales de giro del FMI y créditos a cargo de bancos centrales con un plazo menor a seis meses, de “depósitos, títulos, valores y demás obligaciones pagaderos fuera del territorio nacional, considerados de primer orden en los mercados internacionales, denominados en moneda extranjera y a cargo de gobiernos de países distintos de México, de organismos financieros internacionales o de entidades del exterior, siempre que sean exigibles a plazo no mayor de seis meses o de amplia liquidez.”

Con estos últimos puntos, queda claro que Banxico no puede aceptar instrumentos financieros de alto riesgo o baja liquidez para incluirlos en su reserva internacional. Sean de empresas privadas o paraestatales.

Parte de la solidez de la reserva internacional del Banco Central proviene de las características de los valores que la componen. Introducir instrumentos financieros que no estén estipulados en la ley (entre ellos los bonos de Petróleos Mexicanos) podrían poner en riesgo la estabilidad de nuestra moneda.

¿Qué esperar en los próximos días?

La información económica de esta semana en México, Estados Unidos y Europa será numerosa e importante. Debido a la celebración del Día de Acción de Gracias, todos los indicadores norteamericanos de esta semana se publicarán entre el lunes y el miércoles.

En cuanto a información de Estados Unidos, este lunes se publican los índices PMI manufacturero y no manufacturero de noviembre. El consenso del mercado anticipa una caída en ambos índices ante el desgaste del primer paquete de ayuda fiscal. También se anticipa un retroceso en el índice de confianza del consumidor del Conference Board (de 100.9 a 99.3 puntos), un crecimiento moderado en los nuevos pedidos de bienes durables de octubre (1.0% m/m vs. 1.9% m/m en septiembre), así como un freno en el ingreso personal y el gasto en consumo de octubre.

En particular, el dato de ingreso y consumo personal será importante porque permitirá dimensionar el freno que probablemente registró la economía norteamericana el inicio del cuarto trimestre del año. En Europa, se espera que los índices de actividad caigan ante las medidas implementadas en varias ciudades para contener el avance del coronavirus. Para los estimados puntuales en los datos que publicarán para ambas regiones favor de consultar la agenda semanal.

En México se conocerán datos de desempleo de octubre (5.0% estimado INVEX), IGAE de septiembre (0.6% m/m estimado), balanza de pagos del periodo julio-septiembre, balanza comercial de octubre ($3,350 mdd estimado) así como el detalle del PIB del tercer trimestre (12.0% t/t estimado, -8.6% a/a).

En particular, se analizarán cuáles fueron los rubros del PIB que mostraron la mayor recuperación (como la industria y algunos servicios), así como aquéllos que se mantienen deprimidos (en particular la construcción).

Este martes se publica la inflación de la primera quincena de noviembre. Estimamos un incremento de 0.53% q/q para la parte total y 0.02% para la subyacente. La inflación general se vería presionada al alza por otro incremento en las tarifas eléctricas que se registra en la temporada de frío. La inflación subyacente podría ser presionada a la baja por los descuentos de El Buen Fin que este año duró del 9 al 20 de noviembre para apoyar a los negocios afectados por la pandemia.

La tasa anual descendería de 4.09% a 3.93% de acuerdo con nuestros cálculos, ya en el intervalo de inflación objetivo de Banco de México. A pesar de este resultado, consideramos que Banxico no moverá su tasa en la reunión de diciembre y probablemente tampoco lo haga en el transcurso de 2021.

Declaraciones

17Nov, 2020

Reporte Semanal: Economía

En Estados Unidos, el rebrote de coronavirus comienza a preocupar a las autoridades financieras ante una posible afectación sobre la actividad económica.

En México, el banco central mantuvo la tasa de interés de referencia sin cambios en 4.25%, contrario a la baja de 25 puntos base anticipada por INVEX y por la mayoría de los analistas del mercado. Banxico podría volver a disminuir su tasa en 2021 dependiendo del comportamiento de la inflación.

[sexy_author_bio]

La semana pasada:

De manera sorpresiva, la Junta de Gobierno de Banco de México decidió, por mayoría, mantener la tasa de interés de referencia en 4.25%. El consenso del mercado anticipaba una baja de 25 puntos base (pb).

Si bien el balance de riesgos para la inflación se mantiene incierto, la Junta destacó que “esta pausa brinda el espacio necesario para confirmar una trayectoria convergente de la inflación a la meta.”

Bajo este argumento, la baja de 25 pb aplicada en la reunión de septiembre probablemente no debió llevarse a cabo, pues la inflación ya se ubicaba por encima de la meta del banco central y la tasa real (esto es, la tasa nominal que descuenta el efecto inflacionario) era prácticamente negativa.

De acuerdo con el instituto central, esta pausa en ningún momento representa la conclusión del ciclo de relajamiento monetario que inició en agosto de 2019 cuando la tasa de interés de referencia se ubicaba en 8.25%. En su comunicado, la Junta resaltó que “la conducción de la política monetaria dependerá de la evolución de los factores que inciden en la inflación general y subyacente, en sus trayectorias previstas en el horizonte de pronóstico y en sus expectativas.” De esta manera, Banxico dejó la puerta abierta para más recortes de tasas a partir del primer trimestre del próximo año.

De mayo a la fecha, las expectativas del mercado para la inflación de 2020 han pasado de 3.00% a 3.90%. Las expectativas de mediano plazo se mantienen alrededor de 3.5%, en la parte alta del intervalo objetivo de inflación de Banxico.

En Estados Unidos:

El rebrote de COVID fue el principal tema de la semana pasada. Los casos y hospitalizaciones en Estados Unidos alcanzaron niveles récord e incluso muestran una importante aceleración. Las autoridades norteamericanas no han implementado cierres estrictos como los que se observan en algunas ciudades de Europa. No obstante, no se descarta el paro de algunas actividades económicas una vez que el equipo del presidente electo Joe Biden defina una estrategia para el combate contra el virus.

El sector salud podría no ser el único afectado en tanto Donald Trump no acepte su derrota y dificulte el proceso de transición. Las negociaciones del segundo paquete de ayuda fiscal se mantienen detenidas y no el monto todavía es incierto, principalmente si los republicanos mantienen la mayoría en el Senado.

En información económica, la inflación en Estados Unidos sorprendió a la baja en octubre. El índice de precios al consumidor registró una tasa de 0.0% m/m (0.2% m/m esperado), con lo cual la tasa anual se ubicó en 1.6% (1.8% estimado). Los índices de precios se mantienen contenidos a pesar de los fuertes estímulos fiscales y monetarios, así como un relativo aumento en las expectativas de inflación.

En más datos, las solicitudes iniciales del seguro de desempleo se ubicaron en 709 mil unidades, cifra menor a la de 735 mil que anticipaba el consenso. A pesar de las recientes bajas, las solicitudes todavía se ubican sobre niveles considerablemente elevados.

En cuanto a cifras negativas, el índice de confianza del consumidor que elabora la Universidad de Michigan registró una fuerte caída en noviembre al pasar de 79.2 a 71.3 puntos. Es probable que los consumidores norteamericanos vuelvan a preocuparse por el tema del COVID.

En México:

Contrario a nuestras expectativas y las del consenso, la producción industrial se mantuvo estancada en septiembre.

Por componente, la minería y la generación de electricidad, gas y agua registraron variaciones mensuales de 0.2% y (-)3.1%, respectivamente. Las manufacturas aumentaron 2.4% y la construcción, componente que había crecido más de 11% en agosto, cayó (-)5.6% en septiembre.

Habrá que confirmar si efectivamente la construcción se mantiene débil o si la caída de septiembre fue un ajuste al inusual incremento que se registró un mes antes.

En cuanto a las manufacturas, esperamos que éstas se mantengan creciendo a tasas moderadas. Por otra parte, los riesgos a la baja se mantienen. En particular después de confirmarse un importante rebrote de COVID en Estados Unidos que podría afectar el ritmo de la recuperación económica.

Respecto a inflación, el Índice Nacional de Precios al Consumidor registró una variación de 0.61% en octubre, con lo cual la tasa anual repuntó de 4.01% a 4.09%. Si bien el incremento en dicho mes respondió a la conclusión de subsidios en tarifas eléctricas, habrá que confirmar si efectivamente desciende hacia los niveles que estima Banco de México.

¿Qué esperar en los próximos días?

Esta semana se publica información económica relevante en Estados Unidos.

El consenso de analistas estima un avance de 0.5% mensual en las ventas al menudeo de octubre (0.6% m/m en las ventas que excluyen autos). Este indicador permitirá conocer el comportamiento del gasto en consumo al inicio del último trimestre del año, mismo que podría ser modesto ante el desvanecimiento de los estímulos fiscales y monetarios.

Se anticipa una caída de (-)0.6% en la producción industrial de octubre. El pronóstico para la capacidad utilizada de la industria se ubica en 71.5%, cifra inferior a la reportada para agosto y menor a la registrada antes de la pandemia.

En más datos, se anticipan 700 mil solicitudes del seguro de desempleo para la semana laboral que concluyó el 14 de noviembre. Las solicitudes continuas podrían mantenerse a la baja; no obstante, no se descarta un repunte de las solicitudes hacia 1 millón de unidades si el segundo paquete de estímulo fiscal no se aprueba pronto. En más información, este jueves se conocerán las ventas de casas existentes de octubre (-1.6% m/m estimado).

Esta semana no se publicarán indicadores económicos relevantes para México.

Declaraciones