26Oct, 2020

Tasas y Tipo de Cambio

Tasas y Tipos de Cambio

[sexy_author_bio]

Deuda Gubernamental

Las tasas de interés de largo plazo de los Bonos del Tesoro de los Estados Unidos marcaron movimientos de alza a lo largo de la semana. Con pocos datos económicos relevantes que reportar y con una mayor expectativa de aprobación del plan de estímulos fiscales.

A lo largo de la semana se fue alimentando la posibilidad de una aprobación final del paquete de estímulos fiscales. La líder de la cámara de Representantes Nancy Pelosi así lo declaró. Por lo menos queda la idea de una aproximación de las posturas entre los republicanos y demócratas y lo más probable es que veamos un paquete de estímulos aprobado después de la elección.

Con lo anterior, las tasas de interés de los Bonos del Tesoro Norteamericano pasaron de 0.75% a 0.86% para el vencimiento a 10 años, aunque desde el mínimo del jueves la variación se ubica en casi 17 puntos base. La idea de una recuperación que se va a solidificar se reforzó con la noticia de la potencial aprobación de la ayuda fiscal y por lo tanto alimenta la expectativa de mayores tasas de interés en el futuro previsible. El impulso de las tasas también se debe a que este mayor gasto público tendrá que ser financiado con la emisión de mayor deuda. Por lo que la tendencia de alza en el futuro previsible se mantendrá.

Para la semana que inicia, el mercado de tasas se mantendrá atento a los reportes de los pedidos de bienes durables, así como a la publicación del primer avance del PIB para el tercer trimestre. Donde se estima una recuperación importante en la medición de tasa de crecimiento trimestral anualizada. Para mayores detalles ver el Semanal de Economía.

En México, el mercado de tasas registró incrementos a lo largo de la curva de valores gubernamentales Mbonos. Para el bono de 10 años cerró la semana alrededor del 6.22%, con 8 puntos base de alza con respecto al cierre semanal previo. Con esto, el diferencial con el bono del Tesoro Norteamericano se ubicó sobre los 536 puntos base. Este comportamiento de las tasas de interés mercado de papeles gubernamentales fue resultado de la continuación de precauciones de cara a las elecciones norteamericanas, pero sobre todo a dos factores más locales.

En primera instancia, la inflación de la primera quincena de octubre que en términos anuales se ubicó en 4.09% en la parte general y 4.0% en la subyacente. Si bien el dato del índice general estuvo influido por mayores aumentos en la parte de frutas y verduras; las mercancías (al interior de la subyacente) no parecen tener una reversión de los niveles de inflación anual y que han padecido a raíz de los choques de oferta derivados de la pandemia. Con esto parece que, al menos para la siguiente reunión de política monetaria por parte del Banco de México, la Junta de Gobierno no hará ningún cambio en la tasa de referencia y para diciembre dependerá si se empieza a registrar un cambio en la tendencia de la inflación hacia el estimado de 3.8% que dio Banxico en su informe de inflación trimestral.

El otro factor se ubica en PEMEX, el cual se concentra la atención dado que se espera su reporte trimestral para esta semana. Se hacen comentarios en torno a que las finanzas de la empresa son sumamente débiles, pero los tenedores de deuda de la paraestatal consideran que el Gobierno seguirá sosteniéndola por medio de inyecciones de liquidez. Por lo que el factor seguirá presionado a las finanzas públicas de todo el gobierno y de aquí vemos la reacción de alza en las tasas en los bonos de largo plazo.

Deuda Corporativa

AMX: La compañía América Móvil reportó resultados financieros al cierre del tercer trimestre del año en curso. Los ingresos totales crecieron 4.7% en 3T20 vs el 3T19, apoyados principalmente por la expansión en la parte de servicios, la cual a su vez aumentó 5.4% en el periodo mencionado. Por su parte, la utilidad neta creció un 44.6% en comparación con el 3T19, gracias el fuerte crecimiento de 18.4% de la utilidad de operación. El EBITDA creció 10.1% en el periodo, resultando en un margen EBITDA de 33.2%. Por su lado, la deuda total de la empresa medida en pesos presentó aumentos debido a los movimientos cambiarios. OPINIÓN: Positiva. La deuda neta total de América Móvil bajó $47 mil millones de pesos por diversas decisiones de la empresa. La razón deuda neta / EBITDA mostró pocos movimientos versus el año pasado pero reducciones en comparación con el trimestre pasado al registrar niveles alrededor de 2.0x. De esta manera, el perfil crediticio de la empresa mejora ligeramente, gracias a mayores necesidades de telecomunicaciones en los últimos trimestres. Actualmente, la empresa cuenta con únicamente con un Certificado Bursátil y es de tasa real con un plazo de poco más de 4 años con estructura cupón cero (AMX 10U). La empresa también tiene dos tipo valor JE los cuales fueron emitidos en el extranjero denominados en pesos.

AEROMEX: Grupo Aeroméxico reportó resultados financieros al cierre del 3T20 y se observó una reducción en ingresos totales de 74.5% vs el 3T19. El EBITDAR, el cual incluye arrendamientos, aún presenta resultados negativos. Sin embargo, se logró una mejora de $4,638 millones de pesos en 3T20 vs el 2T20. El flujo derivado de actividades de operación presentó un saldo de $108 millones de pesos. La pérdida neta en el 3T20 registró un saldo total de $2,882 millones de pesos, lo cual representa una recuperación de $24,540 millones de pesos. La deuda tota a largo plazo creció 47.9% vs el mismo trimestre del año pasado, pero se mantuvo vs el 2T20. OPINIÓN: Positiva. A pesar de tener pérdidas netas y un EBITDAR con pérdidas, el desempeño financiero de la empresa muestra algunas ligeras mejoras, con lo cual puede abrir el camino a que mejore la situación financiera de la empresa para salir adelante con el Chapter 11 en la Corte de Estados Unidos. En la actualidad, los Certificados Bursátiles de Corto Plazo de la empresa siguen presentando un precio de 25 pesos por título, ya que se aguarda un acuerdo en cuanto al valor de los títulos una vez pasando el Chapter 11. Para los siguientes trimestres se siguen esperando mejoras, pero es importante que el resurgimiento del COVID-19 no vaya a afectar ni el tráfico ni las finanzas de la empresa.

Tipo de Cambio

Contrario al deterioro de las tasas en pesos, en el mercado cambiario, la valuación del dólar operó en un rango de $20.80 a $21.30 pesos por unidad, con una clara tendencia de bajas a lo largo de la semana, con un cierre alrededor de los $20.85 pesos por dólar. Lejos de los factores locales que pudieran influir en la cotización del dólar, la tendencia de debilidad de la moneda norteamericana, frente a sus principales cambios, como con el resto de las monedas se consolida por la posible aprobación del nuevo paquete fiscal y que provocara un mayor déficit público y por lo tanto debilidad del dólar.

Consideramos que en los días por venir el comportamiento del cambiario podría sufrir de volatilidad conforme se acerque la fecha de las elecciones en los Estados Unidos, pero la debilidad del dólar se puede consolidar en el momento que se apruebe el nuevo paquete de estímulos fiscales.

26Oct, 2020

Reporte Semanal: Economía

Después de una histórica caída en el periodo abril-junio, las cifras preliminares del PIB del tercer trimestre que se publicarán esta semana confirmarán el inicio de la recuperación económica en Estados Unidos y Europa.

En México, país donde los estímulos fiscales y monetarios no fueron suficientes para mitigar una contracción económica sin precedente, el PIB también podría repuntar de manera importante gracias a la reactivación del sector externo más que del interno. Hacia delante, el crecimiento podría ser muy pausado.

[sexy_author_bio]

La semana pasada:

La Reserva Federal de Estados Unidos (FED) publicó una nueva edición del Beige Book, documento que recaba la percepción sobre la actividad en los principales distritos económicos de Estados Unidos.

De acuerdo con los participantes encuestados, el ritmo de crecimiento del consumo, las manufacturas y el sector residencial fue moderado. La actividad del sector inmobiliario no residencial se mantuvo a la baja y se destacó un mayor riesgo de impagos en el sector bancario ante la crisis de empleo que atraviesa el país.

A pesar de la reactivación económica, se destacó la dificultad que enfrentan muchas personas para regresar a trabajar por riesgos a la salud o por la imposibilidad de dejar solos a ciertos miembros del hogar. En general se percibe un ambiente de incertidumbre.

El impulso al crecimiento que brindará el segundo paquete de estímulos fiscales dependerá del monto acordado en el Congreso. Por ahora, habrá que esperar al resultado de las elecciones de la próxima semana.

Una victoria demócrata en la presidencia y las cámaras probablemente permitirá alcanzar un paquete incluso mayor al de US$2 billones aprobado en marzo pasado. Una victoria republicana resultaría en un monto considerablemente menor (US$0.5 billones). Una composición de presidencia y cámaras entre ambos partidos podría retrasar la aprobación del paquete tal como ocurre ahora.

En Estados Unidos:

En información económica, los permisos de construcción de vivienda aumentaron 5.2% a tasa mensual en septiembre para ubicarse en 1.55 millones de unidades anualizadas (mdu). Los inicios de casas aumentaron 1.9% m/m al pasar de 1.39 a 1.41 mdu entre agosto y septiembre. Por su parte, las ventas de casas existentes mostraron un sólido aumento de 9.4% m/m con lo cual éstas se ubicaron en 6.54 mdu.

A pesar de la reciente volatilidad, los indicadores de inversión residencial se mantienen firmes y alrededor de los niveles más altos de los últimos 10 años. Por otra parte, no se descarta un ajuste más adelante en este sector si las tasas de interés se ven presionadas al alza por mayores expectativas de inflación, principalmente en la parte larga de la curva. Hay que recordar que los fuertes estímulos fiscales y monetarios del Gobierno y la FED, así como tasas de crecimiento positivas, eventualmente impactarán sobre los niveles de inflación.

En más información, las solicitudes iniciales del seguro de desempleo cayeron de 842 mil a 787 mil unidades, el nivel más bajo desde que inició la pandemia. El dato fue bueno, sobre todo porque el consenso estimaba un incremento en las solicitudes en lugar de una caída.

Finalmente, el viernes pasado se publicaron los índices PMI de manufacturas y servicios. Después de los fuertes aumentos registrados después de la etapa más dura la pandemia, los índices oscilan alrededor de niveles elevados. El comportamiento más reciente de estos índices sugiere que, hasta no conocer el monto del segundo paquete de ayuda fiscal, el crecimiento de los sectores manufacturero y de servicios podría ser pausado.

En México:

La semana pasada se publicaron la tasa de desempleo de septiembre y la inflación de la primera quincena de octubre.

La tasa de desocupación expresada como porcentaje de la Población Económicamente Activa se ubicó en 5.1% en septiembre, cifra inferior a la reportada en agosto (5.2%). La tasa se mantiene muy por encima del nivel de 3.3% reportado en marzo. De enero a la fecha, y acuerdo con datos del Instituto Mexicano del Seguro Social, el sector formal todavía registra una pérdida neta de 719 mil empleos en lo que va del año.

Un solo estado del país regresó a semáforo rojo durante la presente emergencia sanitaria por coronavirus. La siguiente revisión será el 8 de noviembre. El desempleo podría volver a aumentar si un rebrote de COVID desencadena en nuevas restricciones a la movilidad. A pesar de lo anterior, no anticipamos cierres tan severos como los observados en abril y mayo debido a que el tratamiento contra la enfermedad ha evolucionado. Asimismo, el costo económico sería muy grande.

En más datos, la inflación se ubicó en 0.54% en la primera quincena de octubre, cifra mayor a nuestro estimado (0.45% q/q). La tasa anual se ubicó nuevamente por encima de 4.0%. El incremento del periodo respondió al aumento en tarifas eléctricas que ocurre cada año en esta temporada. La inflación subyacente fue de 0.14%.

A pesar que la inflación anual volvió a rebasar el intervalo objetivo de inflación de Banxico, esperamos que la Junta de Gobierno del banco central reduzca (por mayoría) la tasa de interés de referencia de 4.25% a 4.00%.

Una vez alcanzado este nivel, es probable que Banxico mantenga la tasa sin cambios al menos hasta 2021.

¿Qué esperar en los próximos días?

Esta semana se dará a conocer información importante, destacando las cifras del PIB de Estados Unidos, Europa y México.

De acuerdo con el consenso de analistas, el PIB de Estados Unidos podría crecer 31.8% a tasa trimestral anualizada (tta) en el periodo julio-septiembre después de caer (-)31.4% tta en abril-junio. De concretarse este pronóstico, la economía norteamericana no sólo se habría recuperado de la caída ocasionada por la parálisis. Ésta habría crecido un poco más todavía.

En el caso de Europa, después de caer (-)11.8% a tasa trimestral en el segundo trimestre (el equivalente a -39.5% tta para poder comparar con la cifra de Estados Unidos), el consenso estima un avance de 9.5% en el tercer trimestre (43.8% tta).

En cuanto a México, el estimado de INVEX para la variación trimestral del PIB en el periodo julio-septiembre se ubica en 9.0% (41.2% tta). La reactivación de la industria norteamericana benefició mucho a la economía de nuestro país. Asimismo, algunos indicadores, entre ellos gasto en construcción e inversión en maquinaria y equipo, han sorprendido positivamente. Las ventas que reporta la Asociación Nacional de Tiendas de Autoservicio y Departamentales (ANTAD) ya caen a una tasa moderada (-0.3% anual en septiembre) y el desempleo disminuye paulatinamente.

En más datos, en Estados Unidos se conocerán las ventas de casas nuevas y los pedidos de bienes durables de septiembre. Asimismo, también se publicarán la confianza del consumidor y los índices de actividad manufacturera regional de octubre. Finalmente, el viernes se publicarán cifras de ingreso personal, consumo y ahorro a septiembre. Para estimados puntuales, favor de consultar la agenda semanal.

En México, además del PIB del tercer trimestre, se conocerán el IGAE de agosto, la balanza comercial de julio y el reporte de finanzas públicas de septiembre (ver agenda semanal).

Declaraciones

26Oct, 2020

Reporte Semanal: Mercado de capitales

Semana en su mayoría negativa para los mercados de capitales: Europa dentro de los ajustes más importantes.

[sexy_author_bio]

El índice MSCI global que incluye emergentes (ACWI) retrocedió (-) 0.2% en la semana.

El S&P 500 de Estados Unidos operó negativo por primera vez en cuatro semanas; aunque, la baja fue moderada. En Europa el ajuste fue más importante, el Stoxx Europe 600 perdió (-) 1.4%.

Hubo algunas excepciones a la tendencia de baja; el índice MSCI de emergentes operó positivo por cuarta semana consecutiva. El referencial mexicano S&PBMV IPC destacó por su buen desempeño y se sostuvo por encima de los 38 mil puntos.

Los inversionistas mantuvieron su atención en los factores de riesgo que prevalecen desde hace varias semanas: nuevos brotes de COVID-19, estímulos fiscales en EE.UU., Brexit y reportes corporativos.

Sin embargo, la balanza se inclinó hacia la cautela en la mayoría de los mercados ante noticias poco favorecedoras en la evolución de estos eventos.

En primer lugar, la nueva ola de contagios de COVID-19: si bien la calma prevalecía por cierres focalizados y una menor letalidad del virus, los llamados más enérgicos de las autoridades a restringir las actividades en Europa se vuelven un foco de alerta, con el temor de que esto pueda trasladarse a otras regiones, y como un importante riesgo para la incipiente recuperación económica.

En segundo lugar, la falta de un acuerdo sobre el esperado estímulo fiscal en Estados Unidos que serviría como soporte para la recuperación económica tras la pandemia. Todo apunta a que será hasta después de las elecciones presidenciales cuando esta negociación, que lleva ya varias semanas, se pueda concretar.

En tercer lugar, el Brexit: Reino Unido se acerca a una salida definitiva de la UE sin acuerdo el próximo 31 de diciembre, cuando finaliza el periodo de transición acordado con Bruselas.

Por último, la temporada de reportes corporativos. En la semana reportaron cerca de 100 emisoras del S&P 500, de ellas, 86% superó las expectativas del consenso de Bloomberg en utilidades; pero, sólo 45% tuvo un rendimiento accionario mayor a 2% en la semana.

Algunas de las grandes apuestas de los inversionistas incluso retrocedieron ante un reporte que no alcanzó las expectativas, como fue Netflix.

En México es también la temporada de reportes corporativos la que inyecta volatilidad adicional a una bolsa que ha ganado terreno en días recientes; pero, que parece costarle trabajo sostenerse por encima de los 38 mil puntos, por lo que los niveles actuales podrían estar a prueba. Sobre todo, en función a la trayectoria que puedan mantener las bolsas en el exterior.

Tras el reporte vimos una respuesta positiva a los reportes de ALFA, ALPEK, AMX, CUERVO, LAB y TLEVISA por mencionar algunas; mientras que el mercado castigó las cifras BIMBO y IENOVA.

En el acumulado de la semana el rendimiento más favorable dentro del índice estuvo en ALFA (+ 8.5%), ASUR (+7.3%), GMEXICO (+7.3%), GAP (+6.8%) y OMA (+6.0%).

Los resultados, como se esperaba, muestran a grandes rasgos una mejor dinámica que lo revelado en el 2T-20 cuando se sufrieron los mayores estragos por el cierre de actividades. Sin embargo, mantienen cierta debilidad y aún se encuentran lejos de la normalidad que experimentaban previo a la pandemia.

Destacan también los esfuerzos de las compañías por lograr ahorros que protejan la rentabilidad y el beneficio de tipo de cambio en las operaciones del exterior.

¿Qué esperar en los próximos días?

La agenda económica de Estados Unidos incluye indicadores de vivienda y órdenes de bienes duraderos, cifras de ingreso y gasto personal (acompañado del PCE de inflación) en septiembre, lectura anticipada del PIB del 3T, entre otros.

Además, en la temporada de reportes corporativos esperamos las cifras de Colgate-Palmolive, Royal Caribbean, Exxon, Chevron, Honeywell, Facebook, Apple, Amazon, Google, Starbucks, MGM, Twitter, Kellogg, Yum! Brands, Baxter, DuPont, eBay, Visa, Ford, GE, Mastercard, Boeing, Miscrosoft, 3M, por mencionar algunas.

En la Eurozona destaca la reunión de política monetaria del BCE, así como la lectura anticipada del PIB del 3T en donde el consenso de Bloomberg pronostica una contracción de (-) 7.4%. También se conoce la inflación e indicadores de confianza de octubre y el desempleo de septiembre.

En China se darán a conocer las utilidades del sector industrial durante septiembre. También se revelan indicadores de actividad del sector privado de octubre; el consenso de Bloomberg proyecta que el PMI de fabricación se mantenga por encima de los 50 puntos que implican expansión por octavo mes consecutivo (dejando atrás los mínimos de 35.7 unidades que se alcanzaron en febrero)

En Japón se publican ventas minoristas y producción industrial de septiembre; sumado a la reunión de política monetaria del Banco Central en donde se revelarán pronósticos económicos.

En México se conocen cifras de actividad económica, como el IGAE de agosto y el PIB preliminar del 3T. Además, continúa la temporada de reportes corporativos. Ver calendario.

De esta forma, será una semana con importante información económica y corporativa que asimilar, en medio además de la evolución de los factores de riesgo mencionados al inicio de este documento.

Revelaciones Importantes

22Oct, 2020

Inflación (1Q Octubre 2020)

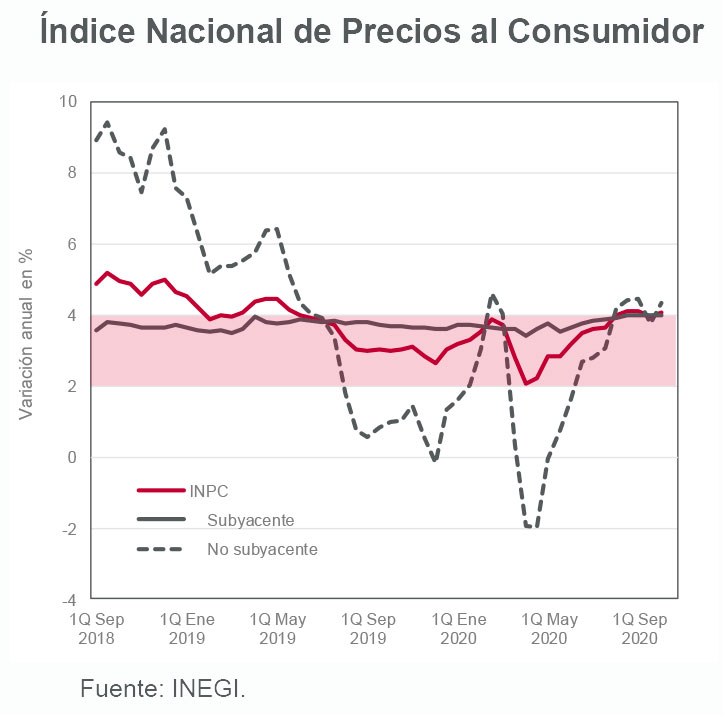

La tasa anual se ubica nuevamente por encima de 4.0%.

Puntos Relevantes:

- El Índice Nacional de Precios al Consumidor (INPC) registró una variación de 0.54% en la primera quincena de octubre, cifra mayor a nuestro estimado (0.45% q/q) y a la mediana de los pronósticos del mercado. La tasa anual del INPC repuntó de 3.93% a 4.09%, nuevamente por encima del intervalo de inflación objetivo de Banco de México.

- La inflación general se vio presionada por el aumento en tarifas eléctricas que se aplica al inicio de la temporada de frío (18.66% q/q). La inflación subyacente se ubicó en 0.14%, ligeramente por debajo de nuestro estimado (0.16%).

- A pesar del repunte en la inflación anual, es probable que Banxico no cambie su postura de relajación monetaria y decida recortar la tasa de interés de referencia de 4.25% a 4.00% en su próxima reunión del 12 de noviembre.

- Una vez que la dicha tasa se ubique en 4.00%, esperamos que el banco central ya no aplique más recortes al menos hasta finales del próximo año.

- Nuestros estimados para la inflación de 2020 y 2021 se ubican en 3.96% y 3.90%, respectivamente. Un riesgo al alza en estos pronóstico provendría de un nuevo paro en ciertas actividades ante un rebrote de coronavirus que nuevamente afecte el proceso de formación de precios en la economía.

Evolución reciente y estimados

La inflación de la primera quincena de octubre se ubicó en 0.54%, cifra mayor a nuestro estimado (0.45% q/q).

El INPC subyacente registró una variación de 0.14% ante aumentos de 0.12% q/q en el subíndice de mercancías y de 0.17% q/q en el de servicios. En lo que respecta a precios de mercancías, el componente de alimentos, bebidas y tabaco aumentó 0.17% en la quincena y la tasa anual se mantuvo alrededor de 7.0%. Los precios de los servicios aumentaron 0.17% q/q.

En cuanto al INPC no subyacente, los precios de los productos agropecuarios aumentaron 0.90% q/q, destacando por su magnitud las alzas en el jitomate (14.41% q/q) y la cebolla (11.80% q/q). En la parte de energía, las tarifas de electricidad aumentaron 18.66% q/q al concluir el subsidio de tarifas eléctricas de la temporada de verano. Las tarifas autorizadas por el Gobierno mostraron una ligera contracción (-0.02% q/q).

La inflación general anual repuntó a 4.09%. Si bien esta cifra rebasa el objetivo de Banxico (3.0% +/- 1.0%), la Junta de Gobierno del banco central estima que la inflación podría converger a la meta de 3.0% en un horizonte de 12 a 24 meses. En ese sentido, es probable que los miembros de la Junta (al menos por mayoría) disminuyan la tasa de interés de referencia en 25 puntos base para ubicarla en 4.00% en noviembre.

Consideramos que éste sería el último movimiento de Banxico para dejar la tasa sin cambios al menos hasta finales de 2021 bajo un escenario de riesgos de inflación y crecimiento controlados.

En particular, estaremos atentos a posibles paros en la actividad ante un rebrote de coronavirus en México. Como se observó en los primeros meses de la pandemia, la determinación de precios en la economía se vio afectada por interrupciones en cadenas de suministros, escasez relativa de productos y el aumento en la demanda de determinados bienes.

De concretarse nuevos confinamientos focalizados, la inflación podría verse presionada al alza otra vez. Por ahora, nuestros estimados para 2020 y 2021 se ubican en 3.96% y 3.90%, respectivamente.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.

21Oct, 2020

Recuperación en marcha

Los fuertes estímulos fiscales y monetarios que implementaron las autoridades de Estados Unidos permitieron mitigar el efecto de una crisis que pudo haber sido peor.

Es cierto que existen factores de incertidumbre. Pero no podemos negar que existe también una recuperación económica sostenida por políticas monetarias y fiscales fuertemente expansionistas y que no van a cambiar bajo ninguna circunstancia en los próximos meses.

Es por eso que nos parece un ejercicio poco útil anticipar el regreso a una recesión. A ojos de los mercados, éste es el factor relevante, máxime si los principales focos de temor se toman con mucha calma. Vea usted.

Las noticias destacan el rebrote de Covid-19, principalmente en Europa. Sin embargo, los mercados no parecen descontar un suceso adverso.

Si acaso hay reservas con relación al tamaño de la recuperación en los siguientes meses, parece que el tema de la pandemia no tendría efectos como los de marzo a menos que se anuncie el fracaso de la consecución de la vacuna. Los gobiernos no impondrán un confinamiento como el de hace seis meses.

La evolución en el tratamiento contra la enfermedad ha sido favorable.

Asimismo, el protocolo de atención médica sigue mejorando y es más eficiente, lo que ha estabilizado la tasa de mortalidad del virus. Las hospitalizaciones han aumentado, si bien a un ritmo no tan elevado como el registrado durante los primeros meses de la pandemia.

Con relación al tema de las elecciones en Estados Unidos, el margen de error de las encuestas es un factor que motiva un análisis un poco más exigente, sobre todo después del resultado observado en 2016.

No obstante, a diferencia de lo observado en las elecciones pasadas, el partido demócrata muestra una importante ventaja en estados clave y probablemente no sólo gane la presidencia, pero también el Senado y la Cámara de Representantes.

En caso de concretarse una oleada demócrata, algunas variables económicas podrían mostrar ajustes. En particular, de aprobarse un elevado estímulo fiscal que hasta ahora no se ha acordado, las tasas de largo plazo podrían aumentar por mayores expectativas de crecimiento y un repunte en las expectativas de inflación.

Asimismo, el posible incremento del déficit podría generar un debilitamiento adicional del dólar.

Detrás de ambos aspectos que generan incertidumbre parece que la tendencia de recuperación que hay pinta a seguir arrojando buenos números.

El FMI ajustó al alza sus estimados de crecimiento para la mayoría de las economías del mundo.

En comparación con lo reportado en junio, el organismo internacional estima una contracción de (-)4.3% en el PIB de Estados Unidos en 2020 (-8% cifra anterior) y de (-)9% para México (-10.5% anterior).

Como ejemplo, las ventas al menudeo registraron un sólido avance de 1.9% a tasa mensual en septiembre, por encima del 0.6% m/m anticipado por el consenso del mercado. El sorpresivo aumento de las ventas reflejó, en gran medida, un incremento en la movilidad de las personas en Estados Unidos. Categorías como artículos deportivos y de esparcimiento, ropa y accesorios, tiendas departamentales e incluso vehículos repuntaron de forma importante.

Los fuertes estímulos fiscales y monetarios que implementaron las autoridades de Estados Unidos permitieron mitigar el efecto de una crisis que pudo haber sido peor. A pesar que en México no se registraron estímulos de esta magnitud, la reactivación del sector externo ha generado una fuerte recuperación de las exportaciones y la producción manufacturera nacional (principalmente autos), así como la actividad turística.

Asimismo, algunas otras variables de actividad interna como transportación de pasajeros, servicios al consumidor, comercio e incluso construcción han mostrado fuertes rebotes. Una vez que concluya este ajuste, el crecimiento hacia adelante podría ser moderado por varios trimestres.

En resumen, incluso en México, a pesar de los eventos de preocupación y de las noticias de corte político, será difícil que se revierta la dinámica de mejora en la actividad económica. Aquí debemos de pensar también en que la posibilidad de una recesión en 2021 es menor. Aunque el ritmo de recuperación sea mucho más lento que en el exterior.

Esta columna se publica semanalmente en el periódico El Economista, en versión impresa y online.

https://www.eleconomista.com.mx/opinion/Recuperacion-en-marcha-20201021-0120.html

21Oct, 2020

Tasa de desocupación (septiembre 2020)

El desempleo desciende por tercer mes consecutivo.

Puntos Relevantes:

- En septiembre, la tasa de desocupación expresada como porcentaje de la Población Económicamente Activa (PEA) se ubicó en 5.1%, cifra similar a nuestro estimado e inferior a la reportada para agosto (5.2%).

- Si bien el cálculo de la tasa de desempleo durante 2020 se ha realizado con tres diferentes metodologías a causa de la emergencia sanitaria, es un hecho que el empleo se ha recuperado ligeramente.

- De acuerdo con el Instituto Nacional de Estadística y Geografía (INEGI), alrededor de 8.4 millones de personas se han reincorporado a la PEA después de la salida de 12 millones de personas registrada en abril de este año.

- Asimismo, el Instituto Mexicano del Seguro Social (IMSS) reportó un avance de 113,850 puestos de trabajo afiliados a este organismo en septiembre. A pesar de este aumento, la pérdida neta de empleos en lo que va de 2020 se ubica en 719,250.

Evolución reciente y estimados

En septiembre, la PEA aumentó en 621 mil personas para ubicarse en 53.8 millones. De acuerdo con INEGI, la población desocupada se mantuvo relativamente estable, por lo que el aumento de la PEA respondió principalmente a un incremento de la población ocupada. El sector terciario (comercio y servicios) continuó como el principal proveedor de empleos en el país (60.6% de la población ocupada).

Por tercer mes consecutivo, y después de haber alcanzado un máximo anual de 5.5% en junio, la tasa de desocupación descendió para ubicarse en 5.1% en septiembre, cifra que abarca aproximadamente a 2.74 millones de personas. Mientras la reactivación económica sea paulatina es probable que las ganancias en el empleo sean moderadas.

En cuanto a riesgos para el empleo, las autoridades sanitarias anunciaron recientemente un posible rebrote de COVID-19 en México, mismo que podría concretarse en el transcurso de las próximas semanas.

La recuperación económica podría ser todavía más lenta en caso que se reinstalen nuevas restricciones a la movilidad. Por otra parte, el hecho que algunos sectores perdieron casi 10 años de actividad en tan sólo unos meses sugiere que los cierres, en caso de ser necesarios, serían focalizados en lugar de una parálisis general.

En pocas palabras, un nuevo cierre de actividades probablemente no será tan estricto como el observado a inicios la pandemia.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.

19Oct, 2020

Tasas y Tipo de Cambio

Tasas y Tipos de Cambio

[sexy_author_bio]

Deuda Gubernamental

Las tasas de interés de largo plazo de los Bonos del Tesoro de los Estados Unidos marcaron movimientos de baja durante la semana con respecto al cierre semanal previo. Con datos del consumo, inflación, producción industrial y solicitudes por seguro de desempleo con mayor impacto entre los participantes del mercado.

Los datos de inflación, sobre todo de la parte subyacente, fueron menores a lo esperado por el consenso del mercado y con la nueva guía de expectativas por parte de la FED implica que los inversionistas observan que en promedio la inflación tardará mucho tiempo en alcanzar el objetivo de inflación de 2.0%. De aquí la reacción de menores niveles de los réditos. Lo que se reafirmó con los datos de las solicitudes semanales por seguro de desempleo que repuntaron y datos de la producción industrial en terreno negativo. Esto a pesar de que se dieron buenos datos de ventas al menudeo, por arriba de las expectativas. (Para mayores detales ver semanal del Economía)

Con lo anterior, y las preocupaciones por el aumento de casos en Europa que pudiera repetirse en los Estados Unidos, las tasas de interés de los Bonos del Tesoro Norteamericano pasaron de 0.78% a 0.73% para el vencimiento a 10 años. En general, el mercado mantiene la idea de una recuperación en marcha, pero con cierta preocupación de la sustentabilidad de la misma, por la evolución de la pandemia en Europa y que pudiera repetirse en los EE.UU. y también por el proceso electoral norteamericano. De esto último depende que monto en el nuevo paquete de estímulos fiscales se aprobará para seguir sosteniendo la recuperación de los niveles de crecimiento en la economía norteamericana.

En México, el mercado de tasas había observado una revaluación durante gran parte de la semana anterior y esta, como resultado de la entrada de inversionistas extranjeros, los cuales tomaron posiciones en los plazos más largos de la curva de rendimientos de los Mbonos, esto incluso se reflejó en el tipo de cambio. Sin embargo, al cierre de la semana la presión en la curva de rendimientos se volvió a presentar. Por lo que el bono de 10 años cerró la semana alrededor del 6.13%, con 7 puntos base de alza con respecto al cierre semanal previo. Bajo esta métrica, el diferencial con el bono del Tesoro Norteamericano se ubicó sobre los 540 puntos base. Este comportamiento de las tasas de interés mercado de papeles gubernamentales a nivel local fue resultado de la materialización de plusvalías acumuladas durante las semanas previas y de participantes tomando precauciones de cara a las elecciones norteamericanas, donde se podría dar algún tipo de conflicto postelectoral a pesar de las diferencias que hoy muestran las encuestas de preferencias electorales.

Para esta semana que inicia tenemos la publicación de la inflación de la primera quincena de octubre. Veremos quizá una inflación relativamente alta, esto como resultado de la terminación de los subsidios de las tarifas eléctricas aplicados durante el verano. En términos generales, la inflación general se estima en 0.45% (Invex Análisis), con lo que la anual sería 3.99%% (por debajo marginalmente del límite superior del rango de tolerancia del objetivo de 3.0%). Pero la parte subyacente se ubicaría en 0.16% en la quincena y 4.02% en términos anuales. Por lo que seguimos pensamos que el Banco de México no tienen las condiciones por el lado de la inflación para hacer movimientos en la tasa, al menos, para la siguiente reunión de política monetaria.

Deuda Corporativa

KIMBER: La empresa Kimberly-Clark de México reportó resultados financieros correspondientes al tercer trimestre del presente año. Los ingresos totales de la compañía reportaron un incremento de 7% aproximadamente gracias al aumento en el volumen, ya que los precios permanecieron sin cambios. El EBITDA creció 8% para dar como un resultado un margen Ebitda de 25.6%. La utilidad neta presentó un aumento de 9%. El monto del costo financiero presentó un crecimiento de 9% debido a la colocación de una deuda nueva por la cantidad de $500 millones de dólares cuyo objetivo es pagar vencimientos de 2020 y 2021. OPINIÓN: Positiva. Tal como lo marcaban las expectativas de los mercados financieros, tanto las ventas totales como la rentabilidad de la empresa presentaron alzas importantes, en parte se debe a la fuerte demanda que tuvieron sus productos por la pandemia. Gracias a los incrementos mencionados, la compañía va a contar con mayores posibilidades de cumplir con compromisos financieros. La deuda neta de la empresa concluyó el trimestre con $11,100 millones de pesos. Cabe indicar que la deuda de largo plazo forma el 81% de la deuda total. Deuda neta / Ebitda se encuentra en niveles de 0.90x. La empresa tiene una buena postura para enfrentar la situación actual de los mercados financieros.

NRF: La entidad calificadora Standard & Poor’s tomó la decisión de confirmar y mantener calificaciones de mxAA+ para las emisiones de Certificados Bursátiles de Nissan Renault Finance de México (NRF 18 y NRF 19). También mantuvo la calificación de mxA-1+ para los Certificados Bursátiles de Corto Plazo de la empresa. En lo que se refiere a perspectiva, se mantiene en Negativa. Las calificaciones de las emisiones de deuda de NRF se basan en la garantía incondicional que se tiene con Nissan Motor Acceptance Corporation cuya calificación es BBB-. OPINIÓN: Positiva. A pesar de mantener una perspectiva Negativa, el hecho de continuar una calificación de AA+ en un ambiente negativo provocado por la pandemia del COVID-19 es favorable. La calificadora le proporciona una probabilidad de 1/3 de bajar la calificación ante el deterioro de su desempeño operativo o desempeño financiero. Actualmente, la compañía tiene dos Certificados Bursátiles de Largo Plazo (NRF 18 y NRF 19), los cuales forman un monto total de $4,640 millones de pesos y con una estructura de tasa flotante.

Tipo de Cambio

En el mercado cambiario, la valuación del dólar operó en un rango de $21.10 a $21.54 pesos por unidad a lo largo de la semana, pero con menor fortaleza en el movimiento de revaluación del peso. Se habían dado flujos positivos en semanas previas que ayudaron a consolidar una apreciación del peso. Ahora sin que se de presión para la moneda nacional, vemos que el movimiento a su favor se agotó. Sin embargo, se mantiene un diferencial de tasas de interés atractivo y con flujos de remesas y acumulación de reservas y con datos favorables de comercio exterior; lo cual le da cierta solidez a la moneda nacional.

Consideramos que en los días por venir el comportamiento del cambiario podría sufrir de volatilidad y favorecer un movimiento de recuperación del dólar, esto conforme se acerque la fecha de las elecciones en los Estados Unidos y quizá el nerviosismo de los inversionistas se incremente por el resultado del proceso electoral.

19Oct, 2020

Reporte Semanal: Mercado de capitales

Continúa incertidumbre por falta de estímulos adicionales y nuevas restricciones a la movilidad.

[sexy_author_bio]

Los mercados accionarios concluyeron la semana con rendimientos mixtos.

El índice MSCI que incluye emergentes (ACWI) retrocedió (-)0.3%.

En Estados Unidos, el S&P500 subió 0.2%; en tanto que, el Stoxx Europe 600 perdió (-) 0.8 por ciento.

En el caso del S&PBMV IPC, terminó la semana con un descenso de (-)1.6%, rompiendo la racha positiva de tres semanas consecutivas al alza.

Nos parece que el sentimiento de los inversionistas se vio enmarcado por la incertidumbre de que se logre un acuerdo sobre un estímulo fiscal en Estados Unidos antes de la elección presidencial.

Ello debido a que siguen las diferencias entre el presidente y los legisladores sobre el monto del programa de apoyo.

Además, donde los mensajes de los participantes se han caracterizado por ser ambiguos; en esta ocasión, el presidente Donald Trump se pronunció por un posible aumento de su propuesta anterior de Usd$1.8 billones

Por otro lado, la temporada de reportes corporativos continúa tomando fuerza, y de 27 emisoras del S&P 500 que publicaron resultados esta semana, el 67% de ellas reportaron mejores ventas a las estimadas por el consenso; en tanto que, el 79% superaron las utilidades esperadas por los analistas.

Resaltó la publicación de los resultados de las empresas del sector financiero, donde observamos sorpresas que provocaron que el mercado premiara el precio de sus acciones; tal fue el caso de Morgan Stanley y BlackRock que concluyeron la semana con avances de 6.2% y 7.5%, respectivamente. En contraste, los inversionistas reaccionaron negativamente a reportes que no alcanzaron las expectativas como los de Wells Fargo, United Airlines y Delta con descensos en la semana de (-)9.6%, (-)8.0%y (-)4.1%, respectivamente.

Los inversionistas también recibieron información económica mixta durante la semana, que creemos contribuyó con el comportamiento en los mercados.

Por ejemplo, en Estados Unidos destacó el incremento de las solicitudes por seguro de desempleo a su mayor nivel desde la tercera semana de agosto; en tanto que, las ventas al por menor de septiembre crecieron por arriba del estimado por el consenso.

Aunque existen datos económicos que muestran una mejora, el aumento en las solicitudes por seguro de desempleo sigue inyectando incertidumbre sobre la recuperación económica.

Asimismo, la ausencia de estímulos fiscales podría dificultar que los indicadores económicos en EE.UU. muestren un repunte significativo.

Sin embargo, nos parece que pesó más en el sentimiento de los inversionistas que en otras semanas los temores sobre el impacto en la economía de las nuevas restricciones a la movilidad ante el rebrote en los contagios por COVID-19; en especial, en Europa.

Reino Unido y Francia han implementado mayores restricciones entre las que se encuentran la declaración de un estado de emergencia y el toque de queda nocturno en zonas metropolitanas; con lo que buscan limitar de nueva cuenta la propagación del brote.

También en Europa, al cierre de la semana, las conversaciones entre Reino Unido y Unión Europea concluyeron sin un acuerdo; por lo que, el primer ministro, Boris Johnson, dijo que “su país se encamina a una salida del bloque sin un convenio comercial salvo que Bruselas modifique su postura en la negociación.

Al respecto, Johnson indicó que un Brexit sin acuerdo implicaría tener una postura comercial como la de Australia, cuyo marco comercial está fundamentado en los principios básicos de la Organización Mundial del Comercio, excepto en acuerdos específicos.

¿Qué esperar en los próximos días?

En la agenda de Estados Unidos destaca la publicación del índice líder, la venta de viviendas existentes y los inicios de construcción de septiembre. También resalta la revelación del Beige Book y datos de actividad del sector privado de octubre, en su lectura preliminar.

En cuanto reportes trimestrales, se espera la publicación de empresas del sector telecomunicaciones y transportes entre ellos, destaca los resultados de AT&T, Verizon, Union Pacific, y Netflix, entre otros, donde los analistas esperan otra semana con resultados mixtos.

En el caso de Netflix, el consenso anticipa un aumento de 45% AaA en la UPA.

En la Eurozona se revelarán datos de actividad del sector privado de octubre, en su lectura preliminar.

En el caso del PMI de Manufactura, el consenso espera que se ubique en 53.1 puntos, con lo cual se mantendría por arriba de los 50 puntos (que implica expansión) por tercer mes consecutivo.

En contraste, sobre el PMI de Servicios, los analistas esperan que el indicador continúe deteriorándose y se ubique en 47.5 puntos, desde los 48 del dato previo.

En Reino Unido, se conocerá la inflación al productor y al consumidor de septiembre. También se publicará el PMI manufacturero de octubre en su lectura preliminar.

En China la agenda incluye el precio de las viviendas nuevas de septiembre.

En Japón se espera la inflación y las órdenes de maquinaría de septiembre.

En México se revelan las ventas al por menor de agosto y la tasa de desempleo de septiembre. Asimismo, se conocerá la encuesta de economistas de Banamex.

Consideramos que la atención estará en los resultados trimestrales de las emisoras, pues aumentan la publicación de los resultados. Entre ellas destaca: ALFA, ALPEK, ALSEA, AMX, ASUR, BIMBO IENOVA, TLEVISA y WALMEX.

En términos generales esperamos que sea una temporada de reportes con menores afectaciones en las cifras que en el trimestre inmediato anterior al existir una mayor apertura de la economía; pero, sin ser un fuerte trimestre y con algunas excepciones de emisoras que podría seguir fuertemente afectadas por los efectos de la pandemia.

El consenso de Bloomberg espera una caída en las ventas de las emisoras que componen el S&PBMV IPC de (-)9.0%; mientras que para el EBITDA anticipan una contracción de (-)20.0% AaA.

Revelaciones Importantes

19Oct, 2020

Reporte Semanal: Economía

Los indicadores económicos de Estados Unidos mostraron un comportamiento mixto. Se descarta que los congresistas logren un acuerdo sobre el segundo paquete de ayuda fiscal antes de las elecciones de noviembre.

El Fondo Monetario Internacional (FMI) ajustó al alza los pronósticos del PIB de varias economías del mundo. El organismo estima una contracción de (-)9.0% para el PIB de México en 2020, cifra que contrasta con la caída de (-)10.5% que previó hace unos meses. Nuestro estimado se mantiene en (-)9.3% desde junio.

[sexy_author_bio]

La semana pasada:

El FMI ajustó al alza sus estimados de crecimiento para la mayoría de las economías del mundo. En comparación con lo reportado en junio, el organismo internacional estima una contracción de (-)4.3% en el PIB de Estados Unidos en 2020 (-8.0% cifra anterior) y de (-)9.0% para México (-10.5% anterior).

Los fuertes estímulos fiscales y monetarios que implementaron las autoridades de Estados Unidos permitieron mitigar el efecto de una crisis que pudo haber sido peor. A pesar que en México no se registraron estímulos de esta magnitud, la reactivación del sector externo ha generado una fuerte recuperación de las exportaciones y la producción manufacturera nacional (principalmente autos), así como la actividad turística.

Asimismo, algunas otras variables de actividad interna como transportación de pasajeros, servicios al consumidor, comercio e incluso construcción han mostrado fuertes rebotes. Una vez que concluya este ajuste, el crecimiento hacia adelante podría ser moderado por varios trimestres.

En Estados Unidos:

Las ventas al menudeo registraron un sólido avance de 1.9% a tasa mensual en septiembre, por encima del 0.6% m/m anticipado por el consenso del mercado. El sorpresivo aumento de las ventas reflejó, en gran medida, un incremento en la movilidad de las personas en Estados Unidos. Categorías como artículos deportivos y de esparcimiento, ropa y accesorios, tiendas departamentales e incluso vehículos repuntaron de forma importante.

Es probable observar una moderación de las ventas al menudeo durante los siguientes meses, principalmente si el segundo paquete de estímulos fiscales tarda todavía más en aprobarse. La semana pasada destacó el fuerte avance de las solicitudes iniciales del seguro de desempleo, mismas que se ubicaron en 898 mil vs. 825 mil esperadas por el consenso.

La producción industrial registró una fuerte contracción de (-)0.6% a tasa mensual en septiembre después mostrar aumentos durante cuatro meses consecutivos. La contracción de la producción respondió, en gran medida, a la caída en la categoría de servicios públicos (-5.6% m/m); no obstante, la producción de manufacturas también retrocedió (-0.3% m/m). La producción total se ubica alrededor de 7% por debajo de lo observado antes de la pandemia. Por otra parte, el índice de la encuesta manufacturera de Nueva York cayó de 17.0 a 10.5 puntos entre septiembre y octubre.

En cuanto a inflación, la tasa anual del índice de precios al consumidor de Estados Unidos se ubicó en 1.4%. La variación del índice subyacente fue 1.7%, todavía por debajo de la meta de 2.0% en promedio que recientemente estableció la Reserva Federal. Tampoco se observan presiones inflacionarias en los índices de precios al productor o el de importaciones a pesar del continuo debilitamiento del dólar.

Finalmente, el índice de confianza del consumidor registró un incremento de 0.7 puntos en octubre para ubicarse en 81.2 puntos. Esta semana los datos económicos de Estados Unidos fueron muy mixtos.

En México:

La Asociación Nacional de Tiendas de Autoservicio y Departamentales (ANTAD) reportó una caída de (-)0.3% a/a en las ventas de tiendas iguales en septiembre. Si bien la tasa anual aún es negativa, ésta es considerablemente mayor a la de (-)22.9% registrada en abril.

El Instituto Mexicano del Seguro Social (IMSS) reportó una creación de 113,850 empleos formales en septiembre. A pesar del dato positivo, de enero a la fecha se registra una pérdida neta de 720 mil plazas.

La producción industrial creció 3.3% a tasa mensual en agosto. La tasa anual se mantuvo en terreno fuertemente negativo (-9.0%). Al interior de las cifras, sorprendió el sólido repunte de la construcción (11.2% m/m), así como el freno en la producción manufacturera (0.8% m/m).

Algunas sorpresas positivas (principalmente exportaciones, construcción e inversión en equipo) podrían motivar alzas en los estimados de crecimiento de algunos analistas en las próximas encuestas del mercado.

Si bien el ajuste en algunos pronósticos podría concretarse, esto no implica que la economía mexicana se salvará de su peor contracción en décadas. Hacia adelante, es probable que el crecimiento sea muy moderado, con riesgos a la baja en caso de observar un freno inesperado en el ritmo de recuperación económica global.

¿Qué esperar en los próximos días?

En Estados Unidos, esta semana se publican cifras de actividad residencial, manufacturera y de servicios, así como las solicitudes del seguro de desempleo.

El consenso del mercado anticipa un aumento de 3.0% y 2.5% m/m en los permisos de construcción y los inicios de casas de septiembre, respectivamente. Por otra parte, se espera un avance de 3.3% a tasa mensual en las ventas de casas existentes de septiembre. Un entorno de tasas bajas por más tiempo podría favorecer la demanda de créditos hipotecarios en Estados Unidos.

También se conocerán los índices PMI manufactureros y de servicios, para los cuales se estiman lecturas de 53.4 y 54.6 puntos, respectivamente. Asimismo, destaca la publicación del Beige Book, documento que recaba la percepción de los agentes económicos ubicados a lo largo de los doce distritos de la Reserva Federal.

En México destaca la tasa de desempleo de septiembre (5.1% estimado INVEX), así como la inflación de la primera quincena de octubre. Anticipamos un avance de 0.45% en el mes ante un incremento en las tarifas de electricidad que tradicionalmente ocurre en esta época del año. Nuestro estimado para la inflación subyacente se ubica en 0.16% q/q.

Al cierre de la semana se publicará el dato de ventas al menudeo de agosto.

Declaraciones