Reporte Semanal: Mercado de capitales

Bolsas en su mayoría con rendimientos negativos.

[sexy_author_bio]

La mayoría de las principales bolsas del mundo cerraron la semana con pérdidas, algunas anotando la caída más pronunciada desde octubre del año pasado, aunque, una parte de ellas continúan registrando una ganancia en lo que va del año.

En contexto, el índice MSCI global que incluye emergentes (ACWI) bajó (-)3.6% en la semana, el S&P 500 se contrajo (-)3.3%, en el cual solamente el sector de bienes raíces terminó con ganancias; mientras que, el Stoxx Europe 600 cayó (-)3.1%.

El índice S&PBMV IPC en México bajó por tercera semana consecutiva, borrando las ganancias acumuladas en el año. Aproximadamente el 77% de las emisoras que componen la muestra retrocedieron, destacando la caída de GCARSO (-15.7%), CUERVO (-10.8%) y TLEVISA (-9.7%).

Los reportes corporativos comenzaron a tener mayor fuerza; y, en la semana se revelaron los resultados del 24% de las emisoras que componen el S&P 500, de los cuales, el 74% publicaron mejores ventas a las proyectadas; y, el 80% lo hicieron en utilidades.

No obstante, ya es costumbre que las emisoras reporten mejor a lo esperado, y los inversionistas ya no se sorprenden ante los positivos resultados financieros pues, solamente el 27% de las emisoras que publicaron reportes cerraron la semana al alza en el precio de su acción.

Por ejemplo, Facebook reportó una utilidad 53% mayor a la registrada en el 2019; pero, el inversionista sopesó más el mensaje de la compañía de un 2021 aún “significativamente incierto” y advirtiendo sobre el panorama de la publicidad personalizada a raíz de los cambios en las políticas de privacidad. Concluyó la semana con una caída cercana a (-)6%.

Apple, también cerró la semana en terreno negativo (- 5%) a pesar de mostrar una sorpresa positiva en los resultados financieros.

El mercado parece un tanto cansado tras el importante impulso que registró en meses previos, en especial emisoras como las antes mencionadas.

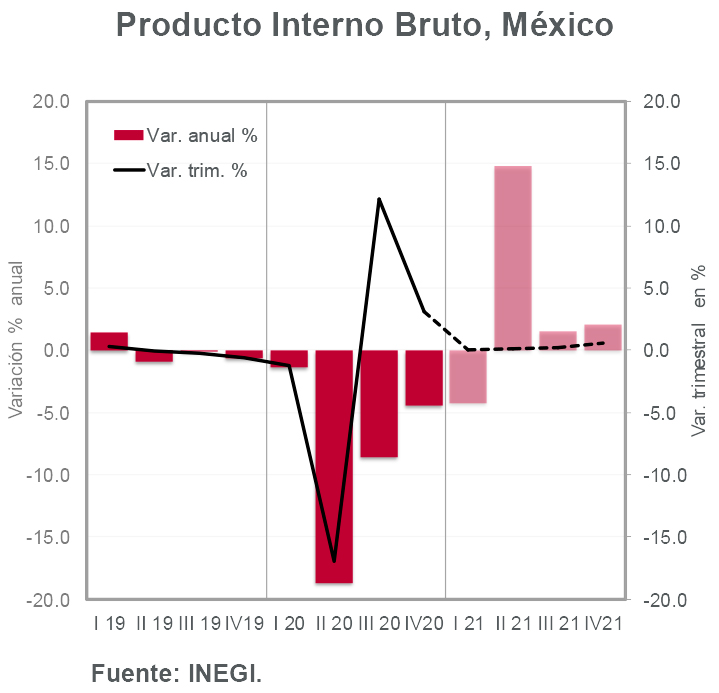

El panorama sigue siendo incierto, pero existe una postura en la que coinciden los economistas e instituciones respecto a que el entorno será mejor en 2021; el FMI recientemente subió sus estimados para la economía mundial a un crecimiento de 5.5% desde 5.2% para 2021; destacó la mejora de EE.UU. a 5.1% (antes 3.1%) y México a 4.3% (antes 3.5%).

Esto, sumado a la prevalencia de políticas monetarias y fiscales de estímulo que sigue fungiendo de apoyo para los mercados de capitales. En este sentido, y sin sorprender a nadie la FED decidió la semana pasada mantener sin cambios la política monetaria por decisión unánime, señalando que el camino de la recuperación económica dependerá significativamente del curso del coronavirus, incluyendo el progreso en la vacunación.

Ya hemos hecho referencia en distintas publicaciones sobre las implicaciones de estas medidas de estímulo que restan atractivo a la inversión de renta fija e inyectan una importante liquidez al mercado, llevando a elevadas valuaciones en otros activos de riesgo como las bolsas.

Si a esto sumamos los bajos costos de operación y una fácil accesibilidad a las inversiones en bolsa y otros instrumentos financieros, tenemos resultados como los vividos esta semana en el mercado de capitales y las importantes alzas de empresas como Gamestop, AMC, Blackberry, con débiles fundamentales que no justificarían las altas valuaciones a las que llegaron.

El tema fue polémico, un grupo de inversionistas pequeños que sumaron esfuerzos en las compras de los títulos de dichas empresas causaron este resultado, acentuado por las posiciones en contra que existían (de aquellos que apostaban por su caída) y que tuvieron que sumarse a la ola de compra para frenar sus pérdidas.

Estamos ante un momento de frenesí en las bolsas, con aquellos con miedo a perderse el rally y buscando alternativas de inversión redituables en un mundo de bajas tasas de interés; pero, también ante un avance importante en la participación de inversionistas que pueden ser considerados menos calificados y que cada vez más tiene un mayor efecto en las bolsas.

Si bien la postura es que este año la renta variable dará rendimientos positivos, la cautela debe prevalecer en la selección y entender qué instrumentos son atractivos por mantener sólidos fundamentales; así como comprender los riesgos de las distintas clases de activos.

Por último, en cuanto a la temporada de reportes en México, todavía sigue sin cobrar fuerza; pero, de las emisoras que reportaron la semana pasada destacaron GMXT y GMEXICO; los cuales la división de transportes resultó más débil a lo esperado; pero, en el caso de GMEXCIO el mejor dinamismo de la división minera contrarrestó el efecto, superando nuestros estimados consolidados.

Mientras que, para GCC, consideramos que fue un buen reporte al superar nuestros estimados en ingresos y margen EBITDA; no obstante, la emisora continúa sin anunciar su guía para este año; por lo que, analizaremos si debemos mantener una postura conservadora, especialmente en México.

En cuanto a GFINBUR, el reporte revela una vez más cartera sin crecimiento y con menor rentabilidad por la baja en tasas de interés, así como poca tracción en seguros. En sentido favorable continúa la reducción en gastos por intereses, liberación de reservas técnicas y contención de gastos no financieros; además sorprendió la contracción en reservas preventivas. La empresa contempla escindir SINCA y Promotora Inbursa.

¿Qué esperar en los próximos días?

En Estados Unidos, se publica la agenda de empleo de enero que, se anticipan datos positivos; se revela también el índice manufacturero de enero, el cual el consenso de Bloomberg espera que se ubique en 60.0 puntos; por debajo del 60.5 registrado en diciembre.

En cuanto a los pedidos de fábrica y gasto en construcción de diciembre, el consenso de Bloomberg anticipa un crecimiento MaM similar al registrado el mes anterior con: 0.7% y 0.8%, respectivamente.

Por otro lado, continúa la temporada de reportes; y se espera prácticamente igual de abultada que la semana pasada con 130 emisoras, aproximadamente; entre las que destacan: Amazon, Brookfield, Exxon, Ford, Google, Merck, MetLife, PayPay, Pfizer, Royal Caribbean, entre otros.

En la zona euro, será una agenda más acotada, y se revela el PIB del 4T20 con una caída AaA anticipada por el consenso de Bloomberg de (-)5.4% AaA que, implica una contracción MaM de (-)1.2%.

Mientras que, en el Reino Unido, habrá reunión de política monetaria del BoE.

En Asia, se da a conocer el índice de servicios de enero de China, el cual se espera que continúe en terreno que indica expansión por noveno mes consecutivo.

En México, destaca el índice PMI de fabricación de enero, así como la encuesta Citibanamex y la encuesta a economistas del Banxico.

En cuanto a los reportes corporativos, aún sin cobrar fuerza pues. Anticipamos que las cifras de BSMX continúen afectadas por la pandemia con una cartera con poco dinamismo; pero, sin considerar que se generen reservas extraordinarias.

Mientras que, para FIBRAMQ, prevemos que será un reporte impactado por tipo de cambio principalmente, aunque, será importante conocer si se confirma nuestro supuesto de una recuperación en las tasas de ocupación.

Revelaciones Importantes