La debacle de Pemex no parece ser en el 2021.

Hay que ser honestos, el conflicto de que las calificadoras estén pagadas por el emisor es algo que no se ha resuelto en el mundo financiero hasta el día de hoy.

Los resultados que ha publicado Petróleos Mexicanos (Pemex) para el cierre del 2020 no son sorpresivos, pues estos comparan de manera muy desfavorable contra lo reportado en el cierre del 2019. La situación sigue describiendo a una empresa que genera pocas utilidades.

El anuncio de “despedir” a Fitch como calificadora enciende la expectativa de una crisis fatal, pero la verdad es que en este año Pemex puede navegar si convertirse en un problema mayor al que ya constituye; por supuesto, solo por ahora.

Los resultados de Pemex en el 4T-20 se vieron afectados por los daños causados por el Covid-19. La empresa registró una contracción de 22% en los ingresos (vs. 4T-19) que responden a la caída de 33% en las ventas nacionales debido a menores volúmenes y la caída en precios de venta; así como a una baja de 7% en las ventas de exportación por un precio promedio de la mezcla mexicana de crudo 20% menor a la del 4T-19.

Sin embargo, los comparativos en este semestre tenderán a ser positivos. Recuerde que en el primer semestre del año pasado no solo se generó un problema de estancamiento en la producción, sino que se registró el desplome de los precios internacionales hacia niveles sumamente bajos.

La pura inercia en este año dará lugar a resultados que en la variación porcentual se verán bien, aunque la compañía siga sin ganar dinero.

La utilidad de operación al final pierde menos de lo que se anticipaba por la incidencia de tres factores: 1) la caída en la importación de combustibles por una menor demanda, 2) la reducción de 68% en pérdidas por robo de combustible, 3) la baja de 29% en impuestos y derechos.

El primer punto podría cambiar con la reactivación económica, la demanda podría mejorar por una mayor movilidad con una base especialmente sencilla en el 1T-21. En cambio, los otros dos factores podrían seguir siendo un apoyo importante a la rentabilidad, en especial la menor carga fiscal, considerando que este año la tasa de derecho por utilidad compartida disminuye a 54% desde 58% en el 2020.

Es verdad que las transferencias de apoyo del Gobierno Federal siguen incidiendo favorablemente para fortalecer a la empresa, no sólo por la reducción en la carga fiscal que se asigna actualmente, sino también por las aportaciones directas que se le otorgan.

Sin embargo, en esta ocasión se revela una entrada de flujo de efectivo por este concepto (46.2 mil millones de pesos), 62% menor a la del 2019 (122,000 millones de pesos) y, tomando en cuenta el aumento de 27% que el precio del petróleo ha registrado desde diciembre pasado, podríamos ver una mucho menor necesidad de realizar transferencias a la empresa en este año.

Por último, el tema de Fitch parece inocuo una vez que la calificadora ha anunciado que seguirá analizando la deuda de Pemex con la información disponible y emitirá una calificación. Quizás incluso veamos opiniones más críticas por parte de dicha entidad ahora que no recibe dinero.

Hay que ser honestos, el conflicto de que las calificadoras estén pagadas por el emisor es algo que no se ha resuelto en el mundo financiero hasta el día de hoy.

En resumen, es cierto que Pemex es una empresa que no genera dinero y que recibe transferencias (en esta ocasión menores) por parte del Gobierno. Es más grave su orientación a proyectos anacrónicos como la construcción de la nueva refinería y que no es capaz de levantar su producción.

También es muy preocupante el desgaste de sus activos y el aumento continuo de sus pasivos, en especial el laboral. El augurio en general es muy malo.

Pero no será en este año que veamos su desenlace fatal gracias a la fortuna de tener precios del petróleo que parece que permanecerán elevados gracias a una recuperación económica que podría incluso ser mayor a la prevista a inicios de 2021.

Tampoco será en este año un elemento que presione de más a las finanzas públicas gracias a, hay que decirlo, la austeridad que ha aplicado el gobierno que hacen que le demande una menor carga fiscal a la empresa.

Esta columna se publica semanalmente en el periódico El Economista, en versión impresa y online.

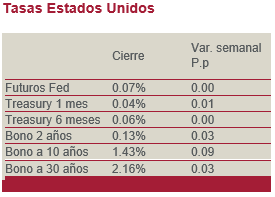

“No podemos decir que lo que ha sucedido en los mercados globales en días recientes era inesperado. Las tasas de interés de largo plazo llevan subiendo a partir de su nivel mínimo desde agosto del año pasado. Iniciaron en ese entonces sobre un nivel de 0.55 por ciento y cerraron el 2020 en 0.85 por ciento. En el mes de febrero han observado un repunte hasta un nivel de casi 1.60 por ciento registrado en algún momento de la semana pasada…”, comenta Rodolfo Campuzano, Director General de INVEX Operadora.

“No podemos decir que lo que ha sucedido en los mercados globales en días recientes era inesperado. Las tasas de interés de largo plazo llevan subiendo a partir de su nivel mínimo desde agosto del año pasado. Iniciaron en ese entonces sobre un nivel de 0.55 por ciento y cerraron el 2020 en 0.85 por ciento. En el mes de febrero han observado un repunte hasta un nivel de casi 1.60 por ciento registrado en algún momento de la semana pasada…”, comenta Rodolfo Campuzano, Director General de INVEX Operadora.