ENTREVISTA Ricardo Aguilar: Inflación en el país.

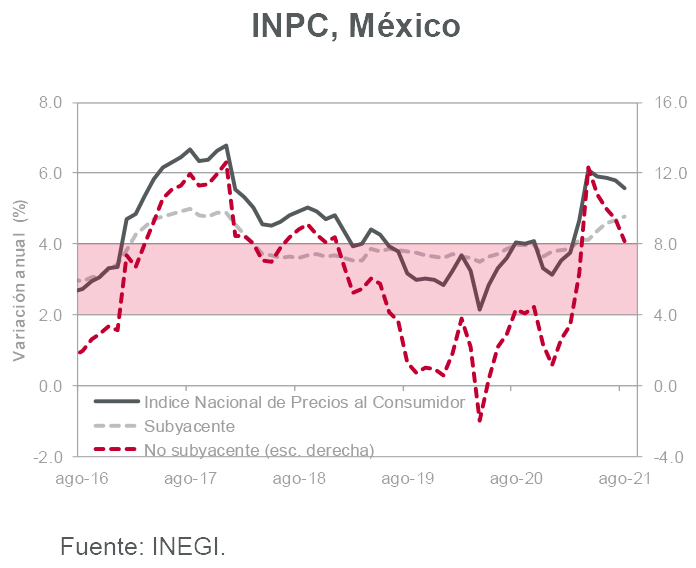

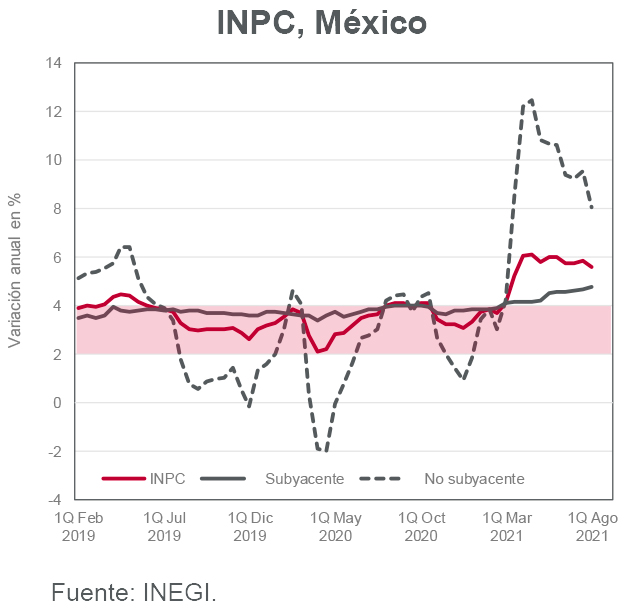

En entrevista, Ricardo Aguilar, Economista en Jefe en INVEX, comentó con Lucero Álvarez de El Financiero Bloomberg, que la inflación podría descender a finales de año y cerrar en 5.8%; además de que es probable que incrementen los precios de los insumos por la demanda y oferta. En entrevista, Ricardo Aguilar, Economista en Jefe en INVEX, comentó con Lucero Álvarez de El Financiero Bloomberg, que la inflación podría descender a finales de año y cerrar en 5.8%; además de que es probable que incrementen los precios de los insumos por la demanda y oferta.

El Financiero Bloomberg. Al sonar la campana con Lucero Álvarez. Entrevista a Ricardo Aguilar: Inflación en el país. 09/09/2021, Ciudad de México. |