31Ago, 2020

Reporte Semanal: Economía

La Reserva Federal de Estados Unidos (FED) considerará el promedio de inflación en lugar de una observación puntual como guía para sus decisiones de política monetaria. Esta acción permitirá la continuación de estímulos a pesar de un repunte en los precios por encima del objetivo del banco central. En datos económicos, el sólido aumento del ingreso personal de julio podría incentivar ajustes al alza en los pronósticos de crecimiento del mercado.

La información económica en México fue mixta. La inflación de la primera quincena de agosto se ubicó por encima de lo estimado por el mercado y el PIB confirmó una caída histórica en el segundo trimestre del año. Por otra parte, el saldo de la balanza comercial volvió a registrar un superávit mayor a los $5,000 millones de dólares y las remesas de inmigrantes se mantienen firmes. Banxico ajustó a la baja sus estimados de crecimiento para 2020.

[sexy_author_bio]

La semana pasada:

En la reunión de Jackson Hole que este año se llevó a cabo de forma virtual, la Reserva Federal anunció cambios en su comunicado de política monetaria a partir de septiembre, así como una nueva guía que podría regir las futuras decisiones del banco central.

Esta guía (outcome-based forward guidance) permitirá un repunte de la inflación por encima del objetivo de 2.0% siempre y cuando ésta se haya mantenido por debajo de dicho nivel en meses anteriores. En otras palabras, las decisiones del banco central se basarán en el promedio de inflación y no en una observación puntual.

El hecho de considerar el comportamiento promedio de la inflación en un plazo más amplio podría extender la permanencia de los estímulos monetarios implementados por la FED, sobre todo ahora que la inflación en Estados Unidos comienza a repuntar.

Banco de México publicó nuevos estimados de crecimiento. Al igual que lo observado con el consenso analistas, Banxico ajustó a la baja sus pronósticos y anticipa ya (en el escenario más pesimista) una caída de hasta de (-)12.8% en el PIB de 2020. En el escenario más optimista, el banco central anticipa una contracción de (-)8.8% a tasa anual. Desde junio, nuestro estimado se ha ubicado en (-)9.3% y por el momento no realizaremos cambios a esta cifra.

En Estados Unidos…

Los indicadores de la economía norteamericana continúan sorprendiendo al alza. Las ventas de casas nuevas aumentaron 13.9% m/m para ubicarse en 901 mil unidades anualizadas en julio, su nivel más alto desde diciembre de 2006. La actividad del sector residencial se ha visto ampliamente favorecida por los bajos niveles de tasas de interés en Estados Unidos.

Los nuevos pedidos de bienes durables, indicador adelantado de la inversión no residencial, crecieron 11.2% a tasa mensual en julio, excediendo el pronóstico del mercado (4.0% m/m). En el mercado laboral, las solicitudes iniciales del seguro de desempleo se mantuvieron alrededor de 1 millón de unidades.

Sorpresivamente, el ingreso personal registró un aumento de 0.4% a tasa mensual en julio contra una caída de (-)0.2% estimada por el mercado. Es probable que este dato se vuelva negativo si un segundo paquete de estímulos fiscales no se aprueba pronto en el Congreso.

El índice de sorpresas económicas de Estados Unidos se mantiene en niveles máximos. Esta situación podría persistir mientras continúe el efecto de los estímulos fiscales y monetarios. Mañana se conocerán los datos de ingreso personal y se anticipa un modesto repunte del gasto en consumo (1.5% m/m).

En México:

La inflación de la primera quincena de agosto fue de 0.24%, cifra mayor a nuestro estimado de 0.21% q/q (0.13% q/q consenso del mercado). De nueva cuenta, la inflación se vio presionada por un repunte en los precios de mercancías. La tasa anual se ubicó en 3.99%, ya en la parte alta del intervalo de inflación objetivo de Banco de México.

Banxico publicó las minutas de su más reciente reunión de política monetaria. El documento reveló que la subgobernadora Irene Espinosa votó a favor de reducir el objetivo de la tasa de interés interbancaria a un día en 25 en lugar de 50 puntos base. La funcionaria del banco central destacó que si bien «la actividad económica ha cruzado un punto de inflexión … la inflación persiste por encima del objetivo, continúa al alza, ha rebasado recientemente los pronósticos de corto plazo y sus expectativas se han incrementado.» De acuerdo con la subgobernadora Espinosa, «este comportamiento sugiere que debemos reconsiderar la influencia desinflacionaria atribuida al componente cíclico de la actividad económica» en un entorno donde el PIB registra una caída histórica.

En la siguiente reunión del 24 de septiembre, la Junta de Gobierno de Banxico podría decidir, por mayoría, hacer una pausa en el ciclo de relajamiento monetario que inició hace un año. En publicaciones pasadas hemos mencionado que caídas en la tasa de interés real (la tasa de interés que descuenta el nivel de inflación) podría incentivar una mayor salida de capitales extranjeros si ésta se ubica por debajo de 0%.

En más datos, la balanza de pagos del segundo trimestre registró un sólido repunte de remesas de inmigrantes y una importante salida de inversión de cartera del país (alrededor de $6 mil millones de dólares). De acuerdo con cifras de Banxico, la inversión extranjera directa retrocedió alrededor de 30% y no se anticipa un repunte de esta variable en el mediano plazo.

El IGAE de junio y las cifras finales del PIB del segundo trimestre revelaron que, si bien la actividad se recuperó ante la reapertura de algunos sectores estratégicos (principalmente construcción y manufacturas), podrían transcurrir varios trimestres para que la economía recupere los niveles registrados antes de la crisis. En línea con lo previsto, el sector de servicios fue el más golpeado con caídas de hasta (-)80% a tasa anual en algunos rubros.

¿Qué esperar en los próximos días?

En Estados Unidos, esta semana se publican los ISM manufacturero y no manufacturero de agosto. Se anticipa un ligero retroceso en la actividad manufacturera (de 54.4 a 54.2 puntos) y un repunte en los servicios (de 57.0 a 58.1 puntos). La fuerte recuperación de algunos índices de percepción, así como algunos datos duros que han sorprendido al alza, podrían mejorar los pronósticos de crecimiento del PIB del tercer trimestre. Al día de hoy, de acuerdo con el último sondeo de Bloomberg, la economía norteamericana podría crecer 20.1% a tasa trimestral anualizada (tta) después de caer (-)31.7% tta en el periodo abril-junio a causa de la pandemia.

Esta semana destaca el dato de nómina no agrícola de agosto. El consenso del mercado anticipa una creación de aproximadamente 1.5 millones de empleos, con lo cual la tasa de desocupación descendería de 10.2% a 9.9%. En más información, el miércoles se publicará el Beige Book de septiembre, documento que revela la percepción sobre la actividad económica de los doce distritos de la Reserva Federal.

En caso de México conoceremos datos de remesas a julio ($3,344 millones de dólares estimado INVEX), así como los índices IMEF manufacturero y no manufacturero de agosto. Es probable que ambos se mantengan en terreno recesivo (esto es, por debajo de los 50 puntos) a pesar del fuerte repunte en las exportaciones debido a la debilidad de la demanda interna. También se publicarán las ventas de vehículos a agosto.

Declaraciones

28Ago, 2020

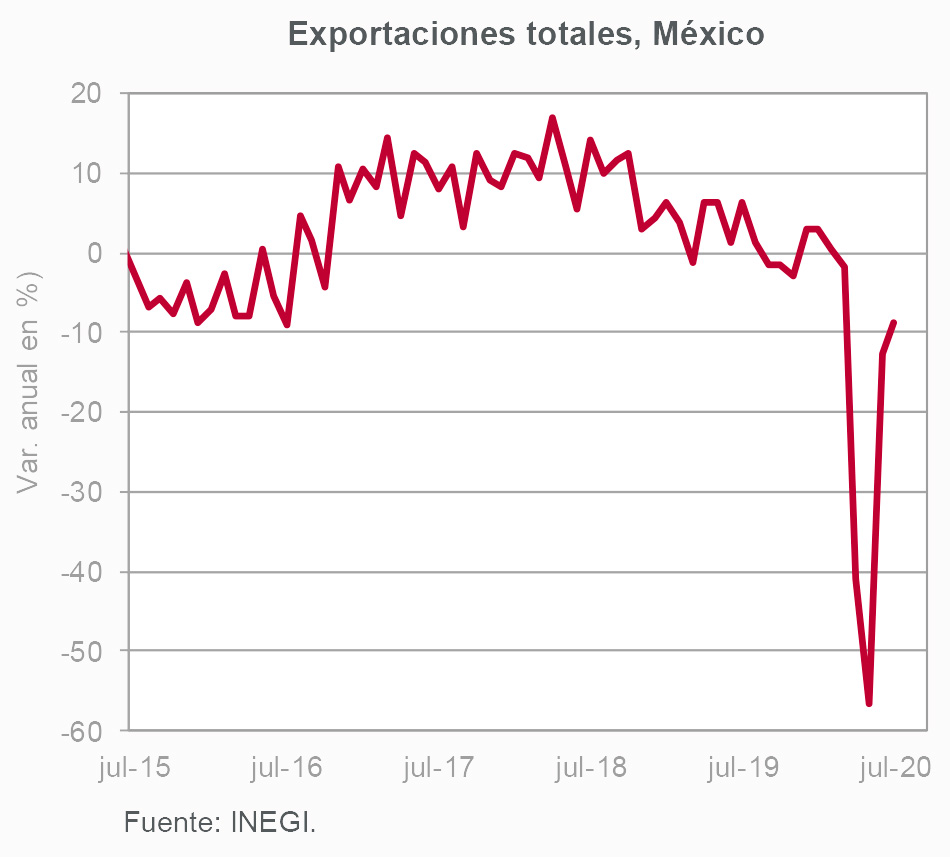

Balanza Comercial (julio 2020)

El superávit vuelve a colocarse alrededor de los $6,000 mdd.

Puntos Relevantes:

- El Instituto Nacional de Estadística y Geografía (INEGI) reportó un superávit de $5,799 millones de dólares (mdd) en julio. La cifra volvió a sorprender al alza y sugiere que la reactivación de la industria nacional ha sido efectiva, pues ésta ha podido cubrir la demanda de los principales socios comerciales del país.

- Las exportaciones se ubicaron en $35,662 mdd. A pesar que la tasa anual se mantiene en terreno negativo (-8.9% en julio), ésta se ha recuperado de forma importante desde la caída de (-)56.7% reportada para mayo.

- Las importaciones ($29,864 mdd) permanecen deprimidas ante una fuerte contracción del consumo y la inversión en México. La tasa anual de las importaciones totales fue (-)26.1%. La parte de bienes intermedios no ha repuntado a pesar de sólidos incrementos mensuales en las exportaciones manufactureras.

- Es probable que el saldo de balanza comercial en 2020 registre uno de los superávit más altos de los que se tenga registro. Las exportaciones podrían mantenerse firmes ante la continua recuperación de la industria norteamericana. La trayectoria para las importaciones dependerá mucho del proceso de reactivación interna y por el momento las perspectivas son negativas.

Evolución reciente

La balanza comercial registró un superávit de $5,799 mdd, cifra que nuevamente volvió a sorprender al mercado.

Las exportaciones se ubicaron en $35,662 mdd. La tasa anual fue (-)7.2% en julio cuando apenas en mayo la caída reportada fue (-)58.7%. La recuperación de la categoría automotriz ha sido notoria (39.0% m/m). Las exportaciones no manufactureras apenas crecieron 0.4% m/m. La parte petrolera continúa deprimida con tasas cercanas a (-) 40.0% anual y un saldo de apenas de $1,404 mdd en julio. Las exportaciones agropecuarias ascendieron a $1,078 mdd.

Las importaciones mantienen una fuerte caída (-26.1% a/a), si bien más moderada que la reportada hace dos meses (-47.1% a/a). La parte petrolera se ubicó en $2,274 mdd mientras que la no petrolera en $27,590 mdd. Al interior de esta última categoría, los bienes de consumo continúan mostrando la caída más fuerte (-35.0% a/a) ante una demanda interna que se mantiene a la baja. La importación de bienes intermedios que se utilizan principalmente en las manufacturas y la importación de bienes capital continúan deprimidas.

Es probable que la balanza comercial registre un superávit histórico en 2020. La rápida reactivación de la industria norteamericana ha brindado un impulso importante a las exportaciones. Por ahora, la recuperación económica de nuestros principales socios comerciales podría ser el principal sostén de la industria nacional, pues la demanda interna se encuentra muy afectada.

Las importaciones podrían mantenerse relativamente bajas al menos de aquí a diciembre. El elevado desempleo y la falta de estímulos fiscales para las empresas podrían ser el principal obstáculo para las importaciones de bienes de consumo e inversión.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.

26Ago, 2020

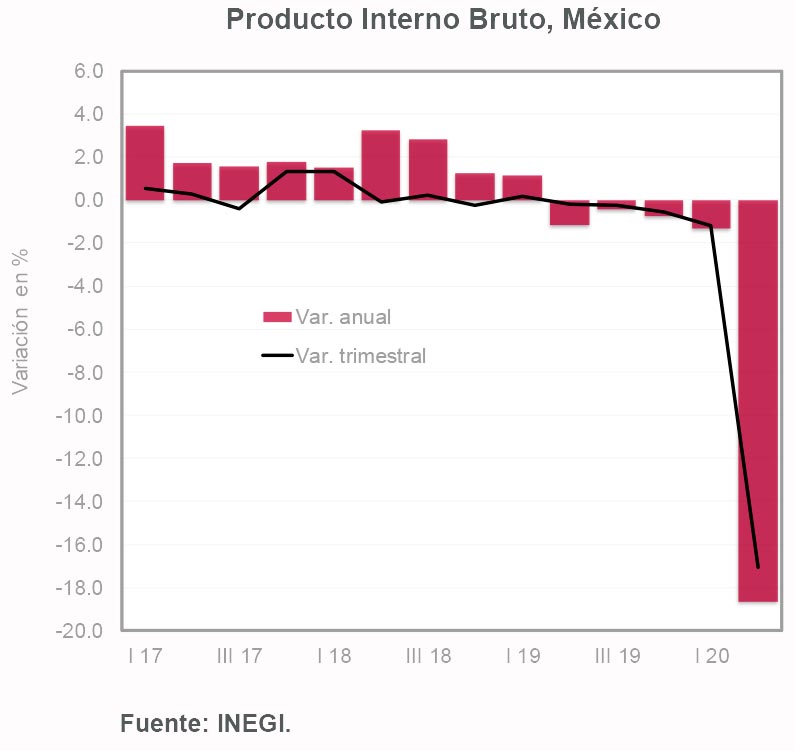

Producto Interno Bruto (2T 2020 – Final)

La recuperación económica será lenta.

Puntos Relevantes:

- De acuerdo con cifras finales del Instituto Nacional de Estadística y Geografía (INEGI), el PIB cayó (-)17.1% a tasa trimestral en el periodo abril-junio de 2020 (-17.3% t/t cifra preliminar). La tasa anual fue (-)18.7%, la más baja en la historia económica reciente.

- El reporte de hoy permitió conocer el detalle de los rubros más afectados por la contingencia sanitaria. En línea con lo sugerido por los principales indicadores oportunos, el sector de servicios registró una caída no vista con anterioridad, destacando un desplome cercano a (-)80% en los servicios de esparcimiento, culturales y deportivos.

- Lo peor de recesión probablemente quedó atrás. Por otra parte, el crecimiento podría ser muy bajo de aquí en adelante debido a que, a diferencia de lo observado en otros países, la economía nacional registraba debilidad incluso antes de la crisis sanitaria. Asimismo, la intervención de la autoridad fiscal fue insuficiente para evitar un deterioro económico que probablemente persistirá por varios trimestres.

- Mantenemos la proyección de una caída de (-)9.3% en el PIB de México en 2020 y un crecimiento de 2.9% en 2021. El rebote del próximo año respondería más a una rápida recuperación de la actividad global (principalmente en Estados Unidos) que a la solidez de fundamentales internos.

Evolución reciente y estimados

Considerando datos definitivos, el PIB del segundo trimestre cayó (-)17.1% respecto al trimestre inmediato anterior. La tasa anual se revisó ligeramente al alza de (-)18.9% a (-)18.7%.

Al interior de las cifras, la categoría de servicios recreativos se desplomó (-)76.9% a tasa anual. Los servicios de alojamiento temporal y preparación de alimentos y bebidas cayeron (-)70.4% con respecto al segundo trimestre de 2019. El rubro de transportes, correos y almacenamiento retrocedió (-)39.3% a/a. La producción de manufacturas, una de las principales actividades del país, retrocedió cerca de (-)30% a tasa anual en el 2T-20. La actividad de la construcción, que ya mostraba debilidad desde el año pasado, cayó (-)34.2% a/a.

Los rubros que registraron el menor deterioro fueron el de información en medios masivos (-0.4% a/a), el agropecuario (-0.5% a/a), así como el de servicios inmobiliarios y de alquiler (-1.5% a/a). En línea con lo esperado, los servicios de salud y del sector asegurador registraron tasas anuales positivas.

En cuanto a perspectivas alentadoras, el riesgo de observar confinamientos tan estrictos como los implementados al inicio de la pandemia es cada vez menor a pesar del crecimiento en los casos de COVID-19. Asimismo, la disponibilidad de una vacuna y un crecimiento mayor al esperado en el ámbito global podrían motivar una corrección al alza en los pronósticos del PIB de nuestro país.

Por el momento, nuestro estimado para la contracción del PIB de México en 2020 se mantiene en (-)9.3% ya que la falta de estímulos fiscales, los bajos niveles de inversión privada y la ausencia de políticas públicas que generen crecimiento persisten como los principales obstáculos que enfrenta la economía del país.

Es probable que el PIB crezca a tasas trimestrales moderadas después de la fuerte caída observada en el periodo abril-junio. Por otra parte, anticipamos que sería hasta finales de 2021 cuando la economía mexicana regrese a los niveles registrados antes de la crisis.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.

24Ago, 2020

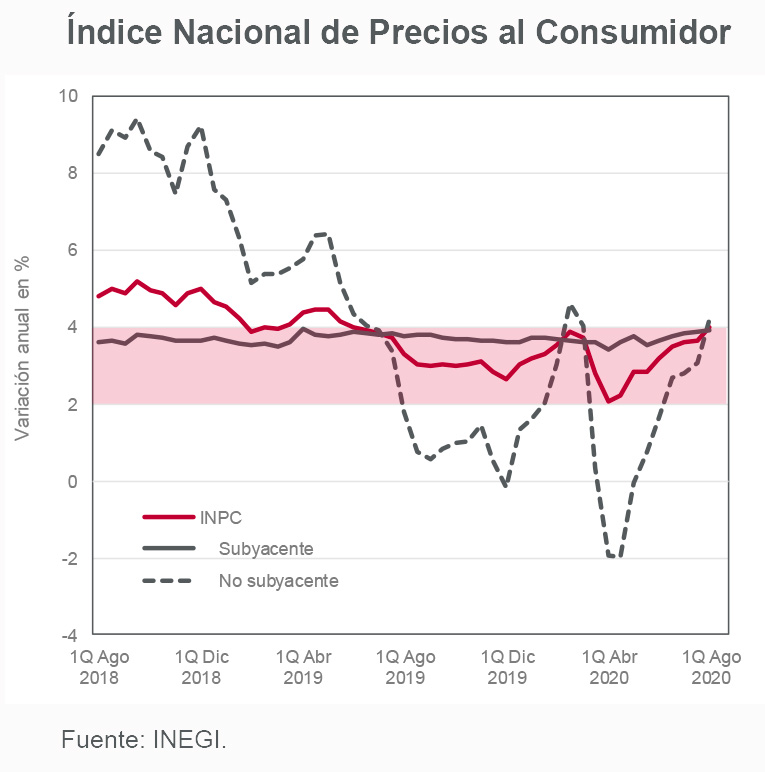

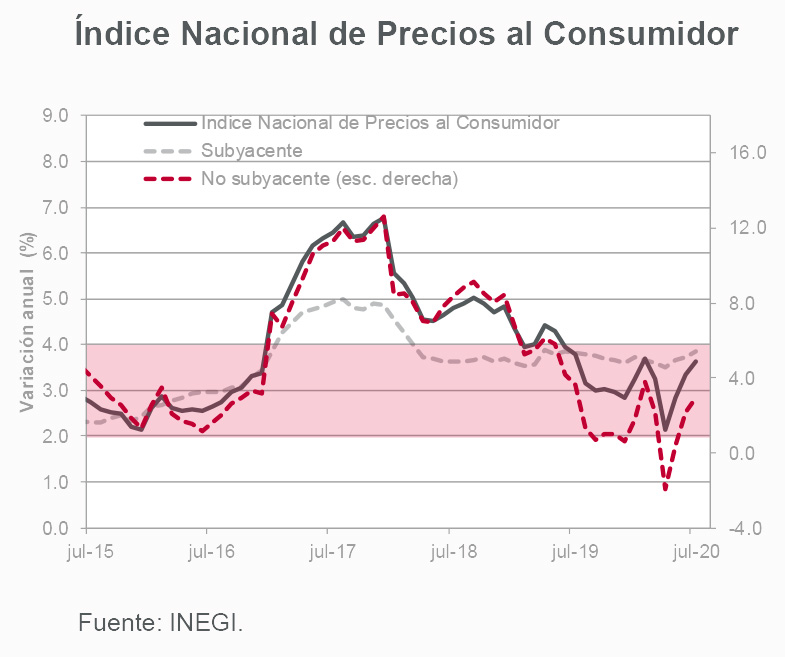

Inflación (1Q Agosto 2020)

La inflación anual llega a 4.0%.

Puntos Relevantes:

- El Índice Nacional de Precios al Consumidor (INPC) registró una variación de 0.24% en la primera quincena de agosto, cifra ligeramente mayor a la estimada por INVEX (0.21% q/q) y por el consenso del mercado (0.13% q/q). La tasa anual pasó de 3.66% a 3.99%.

- La inflación subyacente se ubicó en 0.18% q/q (0.16% q/q estimado INVEX, 0.14% q/q consenso del mercado). De nueva cuenta, este índice se vio presionado por el subíndice de precios de mercancías no alimenticias (0.38% q/q). Los precios de servicios registraron un avance moderado (0.09% q/q) ante la débil reactivación de este sector y un ligero descenso en las colegiaturas.

- Esta semana se conocerán las minutas de la última reunión de política monetaria del banco central, así como el informe trimestral de inflación. Es probable que Banxico sea más cauteloso ante el panorama inflacionario, sobre todo porque éste se da en un entorno de fuertes caídas en la actividad económica.

- Los datos de hoy refuerzan nuestra expectativa de una pausa en el ciclo de relajamiento monetario por parte de Banco de México. Nuestro estimado para la inflación anual de 2020 se mantiene en 3.40%.

Evolución reciente y estimados

La inflación se ubicó en 0.24% en la primera quincena de agosto. La tasa anual aumentó a 3.99% y se ubica ya en la parte alta del intervalo de inflación objetivo de Banco de México (3.0% +/- 1.0%).

El índice subyacente creció 0.18% q/q. Los precios de mercancías aumentaron 0.26% en la quincena presionados por los precios de mercancías no alimenticias (0.38% q/q). El subíndice de precios de servicios registró una variación de 0.09% respecto a la quincena pasada. Al interior de esta categoría, destacó la ligera caída en la parte de educación (-0.03% q/q vs. 0.97% q/q en la primera quincena de agosto de 2019).

En general, varias instituciones educativas del sector privado anunciaron descuentos para evitar la salida de un número importante de alumnos ante la caída en el ingreso de las familias.

De igual manera, se han observado descuentos adicionales en tarifas de transportación aérea y hospedaje en un intento de reactivar la demanda en estos sectores. A pesar de la reapertura parcial del sector de servicios en México, la latente preocupación respecto al virus y un elevado nivel de incertidumbre económica continúan afectando las decisiones de las familias. El índice de precios no subyacente creció 0.43% q/q (contra una cifra de -0.66% en la primera quincena de agosto de 2019). Los precios de los productos agropecuarios aumentaron 0.75% q/q, presionados principalmente por un repunte de 2.24% q/q en el componente de frutas y verduras. Las tarifas de agua y gas doméstico también registraron aumentos (2.77% y 1.05% a tasa quincenal, respectivamente).

El hecho que la inflación esté repuntando de forma importante refuerza nuestra expectativa de una pausa en el ciclo de relajamiento monetario de Banco de México. Anticipamos que la tasa de interés de referencia se mantendrá en 4.50% de aquí al cierre del año y probablemente durante 2021.

Después de alcanzar niveles cercanos a 4.0%, la inflación anual podría mostrar un comportamiento descendente ante una menor presión del subíndice de precios de energía, mismo que aumentó de forma importante en quincenas pasadas debido al alza en el precio de la gasolina. Estimamos que al cierre de 2020 la inflación anual se ubicará alrededor de 3.40% en la parte total y 3.93% en la parte subyacente.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.

24Ago, 2020

Reporte Semanal: Economía

En sus más recientes minutas, la Reserva Federal de Estados Unidos confirmó que el estímulo monetario continuará; no obstante, esta postura podría cambiar a raíz de nuevos datos de inflación que se publicaron en la primera quincena del mes.

En México, la inversión extranjera directa cayó menos de lo esperado durante el segundo trimestre del año. Si bien lo anterior fue positivo, gran parte de este flujo se debió a la reinversión de utilidades por parte de empresas matrices en el extranjero y no por una mayor inversión en planta y equipo.

[sexy_author_bio]

La semana pasada:

El estímulo monetario en Estados Unidos podría continuar hasta 1.) no comprobarse que la economía ya inició un proceso sostenido de recuperación o 2.) se detecten riesgos sustanciales de inflación.

A juzgar por los más recientes datos duros para la economía norteamericana, es probable que la segunda posibilidad se concrete más rápido que la primera. Más aún si el estímulo fiscal se refuerza. Al mes de julio, el déficit público de Estados Unidos se ubicaba ya alrededor del 15% del PIB y falta el efecto del segundo paquete de ayuda que todavía se discute en el Congreso.

En Estados Unidos…

En información económica, el índice de la encuesta manufacturera de Nueva York cayó de 17.2 puntos en julio a 3.7 puntos en agosto (contra un estimado del consenso de 14.5 puntos). De igual manera, el índice de Philadelphia se contrajo de 24.1 a 17.2 puntos en el mismo periodo. Es probable observar volatilidad en los indicadores de producción industrial ante un panorama todavía incierto para la demanda. En cuanto a otros índices de percepción, los PMI continuaron al alza en agosto. El correspondiente a manufacturas pasó de 50.9 a 53.6 puntos y el de servicios de 50.0 a 54.8 puntos.

La actividad del sector residencial se mantiene firme. Los inicios de casas registraron un sólido aumento de 22.6% a tasa mensual en julio para ubicarse en 1.495 millones de unidades anualizadas. Los permisos de construcción de casas también mostraron un fuerte incremento (18.8% m/m en julio). Asimismo, las ventas de casas existentes aumentaron 24.7% a tasa mensual para colocarse en 5.86 millones de unidades anualizadas. La expectativa de un entorno de tasas bajas durante los siguientes meses parece incentivar la demanda de créditos para vivienda a pesar de la incertidumbre económica.

Las solicitudes iniciales del seguro de desempleo volvieron a repuntar por encima del millón de unidades. Es probable que la cifra se mantenga elevada mientras continúe el programa de asistencia durante la pandemia (Pandemic Unemployment Assistance Program, PUA). En otras palabras, la cifra se mantendría elevada mientras los beneficios por desempleo sean mayores al salario. En más datos, el índice de indicadores adelantados registró un aumento de 1.4% m/m en julio. Este índice, que permite anticipar el comportamiento del PIB, sugiere que el crecimiento probablemente fue moderado al inicio del tercer trimestre del año.

En sus más recientes minutas de política monetaria, la FED descartó el uso de yield caps y tasas de interés objetivo a lo largo de la curva de rendimientos como instrumentos de política monetaria. Asimismo, se abrió la posibilidad de proveer mayor claridad sobre los niveles futuros de la tasa de interés de referencia en los siguientes comunicados de política a través de una guía basada en los resultados de variables específicas, principalmente inflación y desempleo (outcome-based forward guidance).

En México:

La inversión extranjera directa ascendió a $17,969 millones de dólares (mdd) en el primer semestre de 2020, cifra que representa una caída de (-)13.6% respecto al monto registrado en el mismo periodo de 2019 (US$20,801 millones, cifra final). Cabe destacar que esta cantidad no reflejó una mayor inversión en planta y equipo. Más bien, ésta se debió a la reinversión de utilidades por parte de empresas matrices en el extranjero.

En un entorno de baja demanda, las empresas en el país necesitan recursos para salvar empleos y evitar la quiebra. Al parecer, las matrices foráneas apoyaron significativamente a sus subsidiarias ante la falta de estímulos fiscales significativos por parte del Gobierno local.

En más datos, Banco de México reportó un saldo de $192,531 mdd en las reservas internacionales del país. Este monto, así como el fuerte flujo de remesas que ingresa a México a pesar de la crisis económica global, han favorecido la posición de la moneda mexicana.

¿Qué esperar en los próximos días?

En Estados Unidos, esta semana conoceremos más datos del sector residencial e inversión no residencial. Asimismo, destacará el reporte de ingreso personal de julio (-1.1% m/m), así como un aumento 1.5% m/m en el consumo.

Esta semana se publicará la inflación de la primera quincena de agosto. Estimamos un aumento de 0.21% q/q en la parte total y 0.16% q/q en la subyacente. Es probable que la tasa anual del Índice Nacional de Precios al Consumidor (INPC) se ubique alrededor de 4.0%, ya en la parte alta del intervalo inflación objetivo de Banco de México.

En más datos, esta semana se conocerá la cifra final del PIB del 2T-20 con el detalle de los rubros más afectados por la contingencia sanitaria. Anticipamos que las caídas más fuertes se observarán en el sector de servicios; principalmente en hospedaje, entretenimiento y preparación de alimentos y bebidas. También se conocerá la balanza comercial de julio para la cual esperamos un déficit de (-)$1,561 mdd ante una reactivación de las importaciones (este rubro cayó significativamente en meses pasados debido al freno del gasto en consumo y en las compras de bienes capital). Es probable que el panorama para las importaciones haya mejorado ante la reapertura de ciertos sectores económicos del país.

Anticipamos una contracción de (-)14.1% a tasa anual en el Indicador Global de la Actividad Económica (IGAE) de junio. La tasa mensual podría ser positiva por la reapertura económica. Por otra parte, a pesar de observar aumentos mensuales a partir de junio, es probable que este indicador tarde en recuperar los niveles registrados antes de la crisis.

Finalmente, también se publicarán las finanzas públicas de julio, así como el Informe Trimestral de Inflación y las minutas de la última reunión de política monetaria de Banco de México. Estos últimos dos documentos serán importantes para confirmar nuestra expectativa sobre una pausa en el ciclo de relajamiento monetario ante un repunte de la inflación, así como por la posibilidad de observar una tasa de interés real negativa que genere una mayor salida de capitales del país.

Declaraciones

17Ago, 2020

Reporte Semanal: Economía

El más reciente dato de ventas al menudeo en Estados Unidos refuerza lo que mencionamos en nuestro reporte pasado: la conclusión del primer estímulo fiscal comienza a apagar el proceso de recuperación económica. El desempleo afecta el gasto en consumo en un entorno donde todavía no hay acuerdo sobre un segundo paquete de ayuda por parte del Gobierno.

En su comunicado de política monetaria, Banco de México hizo mayor hincapié en el tema de la inflación en comparación con otras ocasiones. Si bien el balance de riesgos para el crecimiento es incierto, es probable que Banxico haga una pausa en el ciclo de estímulo monetario. En un año, la tasa de interés de referencia del banco central ha disminuido de 8.25% a 4.50%.

[sexy_author_bio]

La semana pasada:

El PIB del Reino Unido registró una caída de (-)20.4% a tasa trimestral (t/t) en el periodo abril-junio de 2020. Con base en lo anterior, se confirma que la economía de este país fue de las que más cayó ante la parálisis generada por el coronavirus. Economías similares como Estados Unidos y la Eurozona mostraron caídas más moderadas en el periodo (-9.5% t/t y -12.1% t/t, respectivamente). Incluso en México se registró una caída menor (-17.3% t/t) que la observada en el Reino Unido.

En un entorno donde la globalización ha permitido transferir riesgos hacia otros países, el Brexit probablemente se concretó en un mal momento. Hacia adelante, la recuperación de las economías tanto de Europa como del resto del mundo dependerá en gran medida de su capacidad para controlar la pandemia.

En Estados Unidos…

El dato más importante de la semana fueron las ventas al menudeo de julio, mismas que crecieron 1.2% m/m después de registrar un sólido avance de 6.0% m/m en junio. La cifra se ubicó por debajo de lo estimado por el consenso (1.9% a tasa mensual). Al parecer, el agotamiento de los estímulos fiscales ha frenado el gasto en consumo, mismo que podría verse aún más afectado por los elevados niveles de desempleo. Las principales variables económicas podrían volver a deteriorarse en caso que no se concrete un segundo paquete de estímulos fiscales próximamente.

La producción industrial de Estados Unidos creció 3.0% a tasa mensual en julio (5.7% m/m cifra anterior). A diferencia de otros sectores, la industria norteamericana ha tardado más en repuntar y esto probablemente responde tanto a una menor demanda como a una menor oferta: resulta relevante que las fábricas operan a un porcentaje de su capacidad con el objetivo de evitar más contagios.

Las solicitudes iniciales del seguro de desempleo se ubicaron en 963 mil unidades, cifra menor a la de 1.186 millones anticipada por el consenso. La cifra continúa distorsionada debido al programa de asistencia durante la pandemia que incentiva a mucha gente a no buscar empleo y recibir los beneficios de este programa. Por otra parte, resultó alentador que las solicitudes finalmente se ubicaron por debajo del millón de unidades.

En cuanto a inflación, tanto el índice de precios al productor como el índice de precios al consumidor registraron aumentos de 0.6% m/m en cada caso. La inflación anual al consumidor se ubicó en 1.0% en la parte total y 1.6% en la subyacente, ya aproximándose a la meta del 2.0% de la Reserva Federal.

Es probable que, a pesar de los malos datos de crecimiento, la inflación esté repuntando por el alza en los precios de algunas materias primas y por la fuerte inyección de liquidez y subsidios en la economía. De persistir esta situación, la inflación continuar al alza y prender un foco rojo en la FED.

Por último, la semana pasada se conoció la lectura preliminar del índice de confianza del consumidor de la Universidad de Michigan de agosto, mismo que aumentó marginalmente de 72.5 a 72.8 puntos.

En México:

En cuanto a indicadores económicos de México, la producción industrial registró un aumento de 17.9% a tasa mensual en junio. Destacó la recuperación de las manufacturas (26.7% m/m) ante la reactivación de la parte de equipo de transporte.

A pesar del fuerte repunte, éste no logró contrarrestar las fuertes caídas observadas en la producción total de meses pasados (sobre todo en abril, cuando el índice cayó -25.9% m/m). La tasa anual de este indicador continúa en terreno fuertemente negativo (-16.7%) y no anticipamos observar aumentos mes a mes tan elevados como el de junio durante el segundo semestre del año.

Las ventas de la ANTAD cayeron (-)9.1% a tasa anual en julio, contracción menor al promedio de (-)19% a/a registrado desde abril. Es probable que la tasa se recupere paulatinamente por la reapertura de algunos comercios; no obstante, podrían transcurrir varios meses antes de que las ventas regresen a los niveles observados antes de la crisis.

En más datos, de acuerdo con cifras del Instituto Mexicano del Seguro Social (IMSS), en julio se perdieron 3,907 plazas de trabajo, con lo cual la cifra de empleos perdidos en lo que va de la pandemia asciende a 1,117,584 empleos. A pesar de la reapertura, en México también esperamos que el empleo sea de las últimas variables en reactivarse.

Banco de México redujo la tasa de interés de referencia en 50 puntos base con lo cual ésta se ubicó en 4.50%. Consideramos que Banxico hará una pausa en el estímulo monetario a menos que la situación de crecimiento se deteriore significativamente. En particular, los riesgos para la inflación se acentuaron durante los meses previos y Banxico debería ser más cauteloso, sobre todo si no quiere que la tasa real se ubique en terreno negativo y genere una salida de capitales todavía más profunda.

¿Qué esperar en los próximos días?

En Estados Unidos, esta semana se publican los índices de actividad manufacturera de Nueva York y Philadelphia de agosto. Se estima una ligera contracción en ambos índices después de que éstos repuntaran de forma importante durante los meses previos. Los estimados se ubican en 14.5 y 21.0 puntos, respectivamente.

El consenso del mercado anticipa un aumento de 5.9% m/m en los permisos de construcción de casas de julio, con lo cual éstos se ubicarían en 1.332 millones de unidades anualizadas. Por otra parte, se estima un crecimiento de 3.7% m/m en los inicios de casas (de 1.186 a 1.230 millones de unidades anualizadas) y de 14.4% en las ventas de casas existentes (de 4.72 a 5.40 millones de unidades anualizadas), ambos a julio.

En más datos, se esperan 990 mil solicitudes iniciales del seguro de desempleo para la semana laboral que concluyó el 15 de agosto y un aumento de 1.0% en el índice de indicadores adelantados de julio. En particular, este último dato será importante ya que permitirá dimensionar el comportamiento del PIB al inicio del tercer trimestre del año.

Se anticipa una lectura de 51.5 puntos en el PMI manufacturero de agosto (50.9 puntos cifra anterior) y de 50.7 puntos en PMI de servicios (50.0 puntos cifra previa). Finalmente, este miércoles se publicarán las minutas de la última reunión de política monetaria de la Reserva Federal.

Esta semana no se reportarán indicadores económicos para México.

Declaraciones

11Ago, 2020

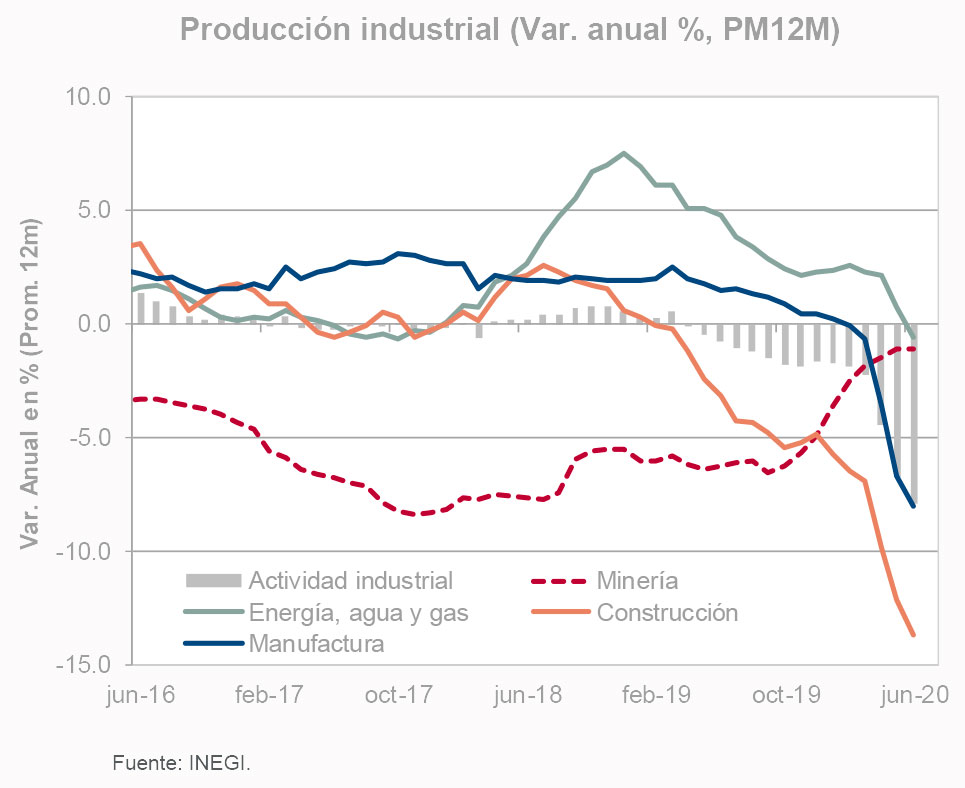

Producción Industrial (Junio 2020)

La producción de junio crece 17.9% con respecto a mayo.

Puntos Relevantes:

-

- El Indicador Mensual de Actividad Industrial creció 17.9% m/m en junio después de registrar una caída promedio de (-)10% mensual desde marzo. La tasa anual se ubicó en (-)16.7% (-11.8% estimado INVEX).

- Al interior de las cifras, la minería creció apenas 1.6% m/m, la construcción 17.5% m/m y las manufacturas 26.7% m/m. Las tasas anuales de todos los componentes se mantienen en terreno fuertemente negativo (principalmente la construcción, misma que registró un descenso de -26.1% respecto a junio de 2019).

- El rebote en la producción responde a la reactivación paulatina de la industria nacional y extranjera, principalmente en Estados Unidos. A pesar del fuerte aumento, el índice de producción industrial se ubica considerablemente por debajo de los niveles registrados a principios de año.

- Algunos sectores económicos podrían tardar mucho en recuperarse (entre ellos la transportación aérea) a menos que una vacuna se encuentre disponible para la mayoría de la población en un periodo de tiempo razonable. Mientras la demanda por bienes y servicios se mantenga deprimida, la industria mexicana podría registrar un ritmo de producción moderado. Hacia adelante no anticipamos tasas de crecimiento mensuales tan fuertes como la de junio.

Evolución reciente y estimados

En línea con nuestra expectativa, la producción industrial registró un aumento en junio ante la reapertura de algunos sectores clasificados como esenciales por parte de la autoridad (entre ellos construcción y producción de equipo de transporte). Asimismo, en línea con lo previsto, el aumento en la producción no fue suficiente para contrarrestar las caídas de (-)10% en promedio mensual que se observaron entre abril y mayo. La tasa anual se mantuvo en terreno negativo (-16.7% vs -11.8% estimado INVEX).

La tasa anual de las manufacturas logró recuperarse significativamente (de -37.0% a -16.5% entre mayo y junio. La construcción mantuvo una fuerte contracción (-26.1% a/a). Por su parte, la minería cayó (-)5.2% en términos anuales.

Al interior de las manufacturas, categorías como equipo de transporte mitigaron su caída de forma importante (de -80.7% a -27.4% a tasa anual entre mayo y junio). Por otra parte, algunos sectores que no han reabierto del todo continúan mostrando un fuerte deterioro, entre ellos la fabricación de prendas de vestir (-57.4% a/a). La industria alimentaria fue la menos golpeada por la emergencia sanitaria, con un crecimiento anual promedio de 0.3% desde marzo.

Anticipamos una caída de (-)8.5% para la producción industrial en 2020. A pesar de la reapertura económica, es probable que transcurran varios meses antes de que la actividad industrial logre regresar a los niveles observados antes de la crisis. Hacia adelante, la producción podría registrar tasas mensuales de crecimiento muy modestas e incluso negativas si vuelven a surgir medidas de confinamiento estrictas que eviten un descontrol aún mayor de la pandemia.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán La producción industrial registró una caída de (-)30.7% a tasa anual en mayo. La producción manufacturera retrocedió (-) 37.1% a/a, seguida de la construcción (-36.3% a/a), el componente de electricidad, agua y gas (-13.1%) y la minería (- 5.9% a/a). Considerando cifras desestacionalizadas, la producción total cayó (-)1.8% a tasa mensual en mayo después de una fuerte contracción de (-)25.2% m/m en abril. Por componente, la minería cayó (-)3.0% m/m; la electricidad, gas y agua (-) 10.2%; la construcción total (-)1.3% m/m a pesar del aumento de 1.7% m/m en el rubro de edificación, y las manufacturas (-)0.3% m/m. Después de haber caído tan fuerte en abril era muy probable observar una contracción más moderada de la producción en mayo. A partir de junio esperamos observar tasas mensuales positivas, si bien no lo suficientemente altas para observar un cambio de tendencia. En general, las perspectivas para la industria nacional son negativas y no sólo por el desplome de la demanda y una lenta recuperación económica en México. La reactivación de la industria norteamericana aún no es significativa (el menos en la parte de datos duros) y habrá que estar atentos al flujo de información. La más reciente ola de contagios de COVID-19 en la Unión Americana genera riesgos a la baja para nuestros pronósticos macroeconómicos. No anticipamos un confinamiento tan estricto como el observado en los primeros meses de la pandemia, ya que los costos son muy grandes. Por otra parte, también es factible que las medidas para contener el virus sean severas si el sistema de salud corre el riesgo de saturarse. Por ahora mantenemos el estimado de (-)9.3% para la variación del PIB real de México en 2020 y un aumento de 2.9% en 2021responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.

10Ago, 2020

Reporte Semanal: Economía

Como era de esperarse, la falta de nuevos estímulos fiscales comienza a apagar el proceso de reactivación económica en Estados Unidos. De acuerdo con cifras del Departamento del Trabajo, apenas se han recuperado 9 de los más de 22 millones de empleos perdidos durante la contingencia. El empleo podría volver a caer de forma importante si un nuevo paquete de estímulos fiscales no se aprueba pronto.

En México, los datos de inversión de mayo confirmaron la peor caída en esta variable desde la recesión de 1995. El componente de inversión en equipo de transporte ha sufrido el mayor deterioro. No sólo la transportación de pasajeros se vio severamente afectada por la emergencia sanitaria. También la demanda por automóviles se desplomó y ésta apenas comienza a recuperarse.

[sexy_author_bio]

La semana pasada:

Aún no se concretan las negociaciones del segundo paquete de estímulos fiscales en Estados Unidos y las consecuencias podrían ser graves si éste no se aprueba pronto. Antier sábado, en medio de un continuo debate en el Congreso, el presidente Trump firmó una orden ejecutiva que decreta nuevos estímulos para la economía; no obstante, el alcance legal de esta orden todavía está en duda, pues los congresistas son los que controlan el presupuesto.

La aprobación de un nuevo paquete acordado entre demócratas y republicanos es prácticamente un hecho. La importancia de este paquete radica en la asignación de recursos que se hará hacia los distintos sectores de la economía norteamericana; entre ellos el laboral (con la posible extensión de los beneficios por desempleo), el industrial-empresarial (con posibles subsidios), patronal (exención de impuestos sobre nómina) y otros.

La Reserva Federal continúa con una política monetaria expansiva en espera de más estímulos en la parte fiscal. El costo de todos estos estímulos (incremento de la deuda como proporción del PIB e inflación) por ahora siguen sin entrar en la ecuación.

En Estados Unidos y Europa:

El dato más relevante de la semana fue el de nómina no agrícola. En julio se crearon 1.76 millones de empleos, casi 300 mil más de los esperados por el consenso de analistas. La cifra revisada de junio se ubicó en +4.8 millones de plazas. Con los últimos resultados, la destrucción neta de empleos en Estados Unidos desde que inició la emergencia sanitaria en marzo se ubica en (-)12 millones 881 mil. La tasa de desempleo pasó de 11.1% a 10.2%. El no aprobar un paquete fiscal pronto podría implicar un nuevo deterioro del mercado laboral.

Las solicitudes iniciales del seguro de desempleo se ubicaron en 1.186 millones de unidades, la cifra más baja desde que inició la pandemia. A pesar del dato, es importante recalcar que las solicitudes se mantienen por encima del millón de unidades debido al programa de asistencia especial por la pandemia (Pandemic Unemployment Assistance Program) a través del cual, en muchos casos, los beneficiarios reciben más en beneficios por desempleo que en salario.

En más información económica, los índices de percepción de la actividad volvieron a aumentar en julio. El ISM manufacturero pasó de 52.6 a 54.2 puntos, cifra mayor a la esperada por el consenso del mercado (53.6 puntos). Al interior del índice se observaron comportamientos mixtos, destacando el fuerte repunte del componente de nuevos pedidos (de 56.4 a 61.5 puntos) y el aún débil nivel del componente de empleo (de 42.1 a 44.3 puntos).

El ISM de servicios pasó de 57.1 a 58.1 entre junio y julio, contrario a la caída anticipada por el consenso. El sector de servicios ha reaccionado a los estímulos fiscales y monetarios más rápido que el sector industrial, hecho que también se refleja en la mayor proporción de empleos creados en el primero.

En más datos, el gasto en construcción de junio sorprendió a la baja (-0.7% m/m vs. 1.0% esperado por el mercado). Por otra parte, las ventas de vehículos se ubicaron en 14.52 millones de unidades anualizadas en julio (13.05 millones cifra previa). Por último, los nuevos pedidos de la industria crecieron 6.2% a tasa mensual en junio, cifra mayor a la de 5.0% m/m anticipada por el consenso, mientras que los inventarios al mayoreo cayeron (-)1.4% m/m en junio, señal de cierta reactivación en la demanda de mayoristas.

En Europa, la inflación al productor se ubicó en 0.7% mensual en junio, disipando aún más los riesgos de una deflación que pudiera afectar el consumo en la región. Por otra parte, las ventas al menudeo crecieron 5.7% m/m en junio después del sólido aumento de 20.3% registrado en mayo.

En México:

La información económica en México fue negativa. Los índices de percepción de la actividad IMEF para manufacturas y servicios se mantuvieron por debajo de los 50 puntos, lo cual sugiere que ambos sectores no logran salir de la recesión a pesar de la reapertura económica. El índice de indicadores líderes también se mantuvo en terreno negativo (-0.04 puntos en junio).

La inversión fija bruta registró una contracción de (-)39.7% a tasa anual, cifra similar a la estimada por INVEX. Al interior de las cifras, destacaron las fuertes contracciones en la demanda por equipo de transporte tanto nacional como importado. La parálisis que registró la transportación área y terrestre de pasajeros definitivamente afectó las decisiones de inversión de las empresas de este ramo. Hacia adelante esperamos que la inversión en capital continúe debilitada ante la mala situación que se espera para la economía durante los siguientes meses.

La producción y exportación de vehículos se recuperó en julio. A pesar de lo anterior, los niveles registrados actualmente (294 mil y 256 mil unidades, respectivamente) se ubican significativamente por debajo de los observados antes de la contingencia. De hecho, es probable que a pesar de la reactivación de la demanda, los niveles de producción podrían mantenerse deprimidos por varios meses.

La inflación al consumidor de julio se ubicó en 0.66% mensual, con lo cual la tasa anual pasó de 3.33% a 3.62%. Como se reportó en la primera quincena del mes pasado, la mayor presión sobre la inflación provino de los componentes de precios de mercancías (tanto alimenticias como no alimenticias) y gasolina. A pesar del reciente repunte de la inflación anual, anticipamos que ésta se mantendrá dentro del intervalo objetivo de Banco de México.

¿Qué esperar en los próximos días?

En Estados Unidos es posible observar esta misma semana un acuerdo con relación al paquete de ayuda fiscal. De nuevo, se reitera la importancia de conocer los detalles del paquete y, principalmente, cómo y hacia dónde se van a distribuir los recursos.

En cuanto a datos económicos, esta semana se publican datos de inflación en Estados Unidos (al consumidor, al productor y de importaciones). En general, se esperan ligeros avances tanto en la parte general como en la subyacente, dejando atrás los temores asociados a una deflación que pudiera afectar al consumo.

En más información, esta semana se conocerán las ventas al menudeo de julio para las cuales se anticipa un aumento de 1.8% m/m después de haber crecido 7.5% m/m en junio. De nueva cuenta, en variables como las ventas comienza a notarse el menor impulso brindado por estímulos fiscales cuya primera ronda venció el 31 de julio.

También se publicarán datos de producción industrial (3.0% m/m en julio) y confianza del consumidor de agosto. Para este último índice, el consenso del mercado anticipa una ligera caída (de 72.5 a 71.9 puntos).

En cuanto a México, esta semana destacan la producción industrial de junio (-11.8% estimado INVEX) y la decisión de política monetaria de Banco de México. Anticipamos una reducción de 50 puntos base en la tasa de interés de referencia con lo cual ésta se ubicaría en 4.50%. Después de este movimiento, es probable que Banxico decida implementar una pausa en su ciclo de relajamiento monetario. El estímulo por parte del banco central no beneficiará a la economía sin un estímulo fiscal que lo complemente. Asimismo, más reducciones en la tasa de interés de referencia podrían generar una salida de capitales y otra devaluación del tipo de cambio del peso frente al dólar.

Declaraciones

7Ago, 2020

Inflación (2Q julio 2020)

La inflación podría mantenerse dentro del intervalo objetivo de Banxico durante el resto del año.

Puntos Relevantes:

- El Índice Nacional de Precios al Consumidor (INPC) registró una variación de 0.66% en julio (0.64% estimado INVEX). Con este resultado, la inflación anual aumentó de 3.33% a 3.62%.

- Tanto el índice subyacente como el no subyacente mostraron aumentos importantes (0.40% y 1.48% m/m, respectivamente). Como se reportó en la primera quincena del mes, la presión más fuerte provino de los componentes de mercancías (tanto alimenticias como no alimenticias) y gasolina.

- La tasa anual se aproxima al techo del intervalo objetivo de inflación de Banco de México (3.0% +/- 1.0%). De acuerdo con nuestros cálculos, la tasa anual más elevada del año podría registrarse en septiembre (3.96%) para ubicarse alrededor de 3.40% al cierre de diciembre.

- La próxima semana se conocerá la decisión del banco central y anticipamos una reducción de 50 puntos base en la tasa de interés de referencia, con una probable pausa en el ciclo de relajación monetaria a partir de entonces y al menos hasta 2022.

Evolución reciente y estimados

El INPC creció 0.66% a tasa mensual en julio, prácticamente en línea con nuestra estimación (0.64% m/m). La tasa anual se ubicó en 3.62%, su nivel más elevado desde febrero de este año.

Al interior del índice subyacente (0.40% m/m), el componente de mercancías registró un aumento de 0.64% en el mes, presionado en esta ocasión por los precios de mercancías no alimenticias (0.70% m/m). Por su parte, los servicios aumentaron 0.13% m/m. En cuanto al índice no subyacente (1.48% m/m), destacaron los incrementos en los precios de la gasolina tanto de bajo como de alto octanaje (5.64% y 5.26% a tasa mensual, respectivamente).

A pesar de la aceleración reciente de la inflación, estimamos que ésta podría ubicarse alrededor de 3.40% al cierre de 2020. El principal riesgo al alza para nuestro pronóstico podría asociarse al COVID-19. Como se ha observado en quincenas pasadas, la emergencia sanitaria ha afectado la formación de precios en la economía debido a la disrupción de cadenas de suministros y al aumento en la demanda de algunos productos por la cuarentena (principalmente alimentos). Asimismo, el precio de la gasolina podría volver a aumentar a pesar de los continuos incrementos que registró el precio de este producto en quincenas pasadas.

Con todo y este riesgo, estimamos que la inflación se mantendrá dentro del intervalo objetivo de Banco de México por dos razones principales. La primera, por la fuerte caída de una economía que no repunta lo suficiente a pesar de la reapertura; y la segunda, por la reciente estabilidad del tipo de cambio en un entorno de menor volatilidad.

Si bien Banxico podría disminuir la tasa de interés de referencia de 5.00% a 4.50% en su reunión de la próxima semana, es probable que el banco central se tome una pausa. En particular, consideramos que reducciones adicionales en la tasa podrían incentivar una salida más pronunciada de capitales, toda vez que la tasa real que al día de hoy ofrece México es un atractivo para los inversionistas extranjeros. Adicionalmente, bajas adicionales en la tasa de interés de referencia podrían generar presión sobre el tipo de cambio del peso frente al dólar.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.