Tasas y Tipo de Cambio

Tasas y Tipos de Cambio

[sexy_author_bio]

Opinión Estratégica de Deuda y Tipo de Cambio

El viernes pasado se dieron a conocer las cifras laborales de la economía de Estados Unidos. Por una parte, se publicó la nómina no agrícola, la cual resultó en un incremento de 379,000 puestos, por encima de las expectativas de los mercados, los cuales se encontraban en 200,000 puestos. Por su parte, la tasa de desempleo bajó hasta niveles de 6.2%, debajo de lo esperado.

En otros temas, el titular de la Reserva Federal de Estados Unidos, Jerome Powell dio comentarios sobre el crecimiento económico norteamericano y sus cifras inflacionarias. Indicó que el alza de la inflación sería transitoria y temporal; que el banco central del país sería paciente con cualquier movimiento de política monetaria.

Añadió que los incrementos inflacionarios podrían ser mayores a 2% por dos trimestres más y que no representan un riesgo fuerte que puedan causar alzas potenciales en precios a largo plazo.

El mercado de dinero no hizo tanto caso a los comentarios de Jerome Powell; ignoraron la temporalidad del incremento en las tasas de interés de los bonos del Tesoro tanto de mediano como de largo plazo, y el control de los incrementos en las expectativas inflacionarias. Consecuentemente, las tasas de 10 años presentaron alzas importantes alrededor de 15 puntos base al cerrar en niveles cercanos a 1.56%.

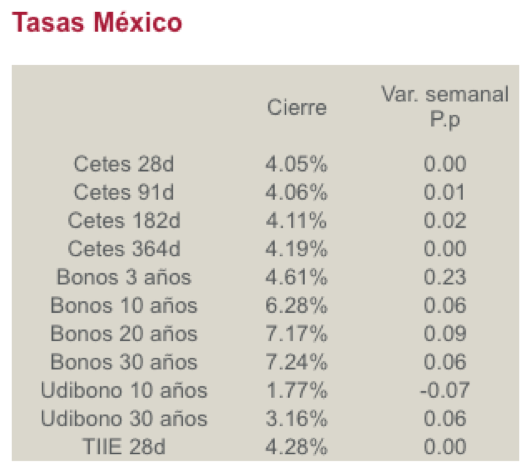

En México, la situación tiene similitud en cuanto a los movimientos del mercado de dinero. Hay fuertes alzas en las tasas de interés debido a expectativas mayores de crecimiento, incrementos inflacionarios y desgraciadamente por el fuerte incremento de las tasas de interés norteamericanas. Los incrementos se observan más en la parte corta y media de la curva nominal, los cuales tienen peso en los portafolios de inversión.

Para el futuro cercano, es muy importante que se obtenga mayor estabilidad en las valuaciones de los bonos y Udibonos para la toma de decisiones claras, particularmente para títulos gubernamentales de largo plazo (10, 20 y 30 años) e iniciar reacomodo de posiciones en diferentes segmentos.

Nuestra Recomendación

En el mercado local: se observa un alza en tasas importante para ser tan sólo de una semana para el mes de marzo, más acentuada en la parte corta – media de la curva. Vamos a seguir estudiando el valor que ofrecen los papeles de mayor plazo, es decir, a partir de 10 años en adelante, incluyendo tasa real por los incrementos inflacionarios vistos desde principio de año.

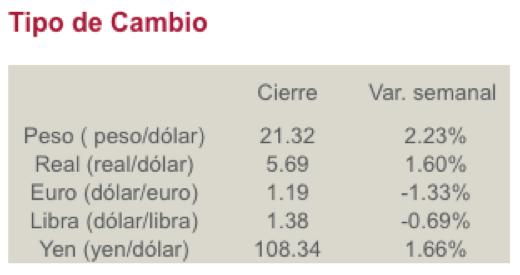

En el mercado cambiario y la deuda global: Finalmente, el tipo de cambio llegó a verse esta semana en niveles superiores a $21.00 pesos por dólar. El aumento de las tasas de interés en dólares también fue uno de los motivadores de la situación. Es favorable mantener vehículos de inversión que contienen papeles de baja duración y vencimientos cortos, para mantener estabilidad.

Deuda Corporativa

PEMEX: La compañía del gobierno federal Petróleos Mexicanos publicó un anuncio en donde indica que Fitch Ratings dejará de prestar servicios de calificación de valores a partir del 4 de marzo de 2021, tanto a nivel local como a nivel global, dando por terminado el Contrato de Calificación de Valores entre Pemex y Fitch México. Según Pemex, esta decisión obedece a la optimización en la contratación de servicios de valores adoptada por la compañía para hacer frente al complejo contexto económico de la actualidad. Por su parte, Fitch Ratings publicó posteriormente que continuará proporcionando calificaciones internacionales y cobertura analítica de Petróleos Mexicanos, así como de sus emisiones existentes de deuda internacional, en el futuro previsible como servicio para los inversionistas. OPINIÓN: Mixta. El hecho de dejar de contratar los servicios de una calificadora a nivel mundial es una noticia negativa, ya que la calificación crediticia oficial de una de estas entidades es favorable para la empresa energética en el largo plazo. La calificación global que tenía Fitch era de BB– con una perspectiva Estable; era la calificación más baja, pero la única con una perspectiva Estable. Las demás calificadoras tenían BBB con perspectiva Negativa en el caso de Standard & Poor’s y Ba2 también con perspectiva Negativa en el caso de Moody’s. Los bonos de Pemex siguieron la curva de Bonos del Tesoro; no fue tan negativa la noticia para los papeles cuasisoberanos.

ARRENCB: Arrendamas, la empresa dedicada a dar servicios financieros de crédito y arrendamiento, ya logró emitir y colocar su Certificado Bursátil Fiduciario ARRENCB 21, la cual bursatiliza tanto operaciones de crédito como de contratos de arrendamiento. El Certificado Bursátil se colocó por un monto total de $700 millones de pesos con dos calificaciones crediticias; una de ellas de Standard & Poor’s de mxAAA y la otra de HR Ratings de HR AAA. El plazo legal de la emisión es de 60 meses y el plazo de revolvencia es de 27 meses. La amortización acelerada comenzará desde el mes 28. OPINIÓN: Positiva. Comienzan a salir más emisiones de papeles privados de bursatilizaciones en el mercado de dinero mexicano. En esta ocasión, ARRENCB 21 salió a una sobretasa de 235 puntos base sobre TIIE a 28 días, dando una tasa total alrededor de 6.75% aproximadamente, ligeramente por encima de otras emisiones de Cebures Fiduciarias de bursatilización de crédito y arrendamiento. La subasta de la emisión tuvo una sobredemanda de 1.09, ligeramente por encima de la demanda. El aforo inicial de la emisión será de 1.33x y el mínimo inicial de 1.28x (Aforo del crédito 1.26x y aforo del arrendamiento 1.36x). Fondo de reserva de intereses de 2 meses y un contrato de cobertura o CAP de 8.5% de TIIE a 28 días.

- Semana con rendimientos negativos en su mayoría – Semanal capitales - abril 22, 2024

- Bolsas cierran con rendimientos negativos – Semanal capitales - abril 15, 2024

- Bolsas cierran con rendimientos mixtos – Semanal capitales - abril 8, 2024