Reporte Semanal: Mercado de capitales

Semana con variaciones positivas anotando nuevos máximos históricos.

[sexy_author_bio]

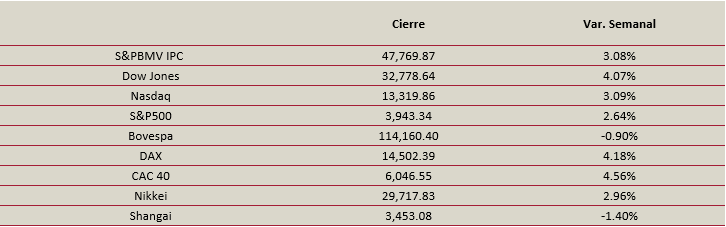

El índice MSCI global que incluye emergentes (ACWI) avanzó por segunda semana consecutiva, pero con una ganancia más pronunciada de 2.6%; donde todos los sectores registraron tasas positivas de crecimiento, y los sectores que más subieron fueron utilities y consumo discrecional con variaciones de 4.4% y 4.1%, respectivamente.

En Estados Unidos en la semana el S&P 500 subió 2.6%mientras que el Dow Jones avanzó 4.1% , alcanzando nuevos máximos históricos; asu vez el Nasdaq, también registró una semana positiva, aunque, con un ajuste cercado a – (-) 6.0% desde los máximos históricos que tocó a mediados de febrero.

El Stoxx Europe 600 ganó 3.5%, el incremento semanal más alto desde noviembre del año pasado.

En cuanto al S&PBMV IPC, se apegó a sus pares internacionales y cerró la semana con avances, en el cual cerca del 74% de las emisoras que componen dicho índice registraron ganancias en la semana, destacando los fuertes incrementos de TLEVISA y GMEXICO con 13.2% y 12.0%, respectivamente.

El sentimiento positivo derivó de la esperada aprobación del programa de estímulos fiscales por parte del gobierno de EE.UU. para apuntalar el crecimiento de la economía; además, sucedió días antes de que venciera el programa anterior, lo que impulsó el apetito por activos de riesgo de los inversionistas.

Consideramos que ahora la atención se centrará en el paquete de recuperación del Presidente Biden a más largo plazo, como el programa de infraestructura que, hace pensar en una recuperación más rápida en la economía.

También inyectó optimismo la publicación de buenos datos económicos. Por un lado, se conoció que la inflación de febrero se ubicó en niveles por debajo del objetivo de la FED, y ocasionó que disminuyera la tasa de rendimiento de los bonos del tesoro; esto, en un contexto en el que las bolsas se habían mostrado presionadas en semanas previas por el incremento acelerado en dichas tasas, pues reduce el atractivo por activos de riesgo.

Por otro lado, se reveló que las solicitudes por seguro de desempleo semanales fueron menos a las previstas, lo que indica el soporte del mercado laboral y genera mayores expectativas de crecimiento económico.

Por último, no podemos dejar a un lado el apoyo monetario, ya que en la semana destacó la reunión de política monetaria del BCE, el cual, aunque mantuvo sus tasas de interés y el programa de compra de activos de emergencia sin cambios, en línea con lo que esperaba el mercado; el mensaje de su líder, Christine Lagarde, inyectó optimismo al mercado al reconocer que los riesgos se han equilibrado, pero permanecen a la baja en el corto plazo..

Además, indicó que continuará con sus compras de activos y que serán más rápidas durante el siguiente trimestre, ya que el apoyo fiscal debe continuar; – un mensaje de que el banco central puede seguir apoyando a la economía.

En cuanto a la FED, su turno será esta semana, cuando habrá reunión de política monetaria, donde el mercado anticipa que se mantenga sin cambios el rango de la tasa de interés de 0.00% y 0.25%, aunque, creemos que la atención estará en las señales de la inflación.

Desempeño semanal de las bolsas.

¿Qué esperar en los próximos días?

En Estados Unidos, se revela la producción industrial de febrero, y el consenso de Bloomberg espera que siga mostrando una tasa de crecimiento MaM positiva de 0.6%, aunque, menos pronunciada a la del mes anterior con 0.9%.

Mientras que, en las ventas minoristas de febrero, el consenso de Bloomberg proyecta una caída MaM de (-) 0.2% desde un incremento de 5.3% del dato anterior. También destaca la publicación del índice líder de febrero, la encuesta manufacturera NY de febrero, las construcciones iniciales, entre otros.

En la zona euro, será una agenda más acotada, y se revela el dato final de la inflación de febrero; mientras que, en Reino Unido, habrá reunión de política monetaria del BoE.

En Asia, también habrá reunión de política monetaria del BoJ, y se conoce la producción industrial final de febrero de Japón.

En México, será una semana corta de operación debido al día feriado de ayer, con poca información económica, pues solo destacan las reservas internacionales semanales, así como la oferta y demanda agregada del 4T-20.

Revelaciones Importantes