5Abr, 2021

Reporte Semanal: Mercado de capitales

Semana corta de operación con variaciones positivas para los principales índices del mundo.

[sexy_author_bio]

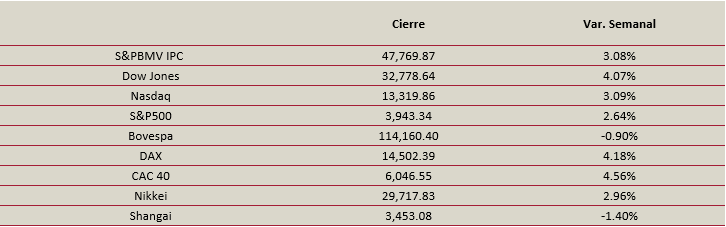

Después de una semana corta de operación debido a las festividades de Semana Santa, el índice MSCI global que incluye emergentes (ACWI) subió 1.1% en la semana.

El S&P 500 subió 1.1% y cerró por encima de los cuatro mil puntos; mientras que el Stoxx Europe 600 ganó 1.2%, manteniéndose en niveles cercanos al pico máximo registrado pre-pandemia, y el índice MSCI de emergentes avanzó 2.4%.

En cuanto al S&PBMV IPC, no se apegó a sus pares internacionales y cerró la semana negativa, en el cual cerca de la mitad de las emisoras que componen dicho índice registraron una pérdida en la semana, destacando WALMEX, TLEVISA y PINFRA con (-) 7.8%, (-) 6.7% y (-) 4.9 por ciento, respectivamente.

Es cierto que por ser cierre de trimestre, las bolsas suelen tener un buen dinamismo para reflejar un desempeño favorable; pero, también es un hecho que el sentimiento optimista de los inversionistas sigue sostenido en la expectativa positiva sobre el desempeño económico futuro, a raíz de eventos como: a) las jornadas de vacunación y, b) los apoyos fiscales y monetarios de los gobiernos.

Lo anterior, consideramos contrarresta la realidad de una crisis sanitaria aún sin control por el COVID-19. Por ejemplo, la evidencia es más contundente en Europa, donde están retomando las restricciones a la movilidad debido a una tercera ola de contagios que no está siendo frenada por las jornadas de vacunación; un proceso lento para esta región en específico. No obstante, en la semana se reveló que la confianza del consumidor en Francia repuntó inesperadamente en marzo ante la expectativa de que lo peor ya pasó.

Este mejor escenario económico previsible continúa reflejándose en los estimados de importantes instituciones como la Organización Mundial del Comercio, pues subió su estimado de crecimiento de comercio de mercancías a nivel mundial a 8.0% desde 7.2% previsto en octubre del año pasado.

Al mismo tiempo que se acerca la temporada de reportes corporativos, lo cuales se anticipan un desempeño positivo, pues el consenso de Refinitiv revela un crecimiento esperado en las utilidades del S&P500 de 24% contra el trimestre del año pasado, que ya incorporaba en gran parte del trimestre los cierres en las actividades por el inicio del COVID-19.

Por otro lado, en cuanto a los apoyos fiscales, el presidente Joe Biden, reveló la primera parte de su plan de infraestructura para apuntalar la economía norteamericana, el cual considera Usd$2 billones para invertir en proyectos tradicionales como carreteras y puentes, junto con la lucha del cambio climático y el impulso de servicios como el cuidado de personas mayores.

Asimismo, para financiar dicho plan el presidente Joe Biden espera subir la tasa de impuestos corporativa a 28% desde 21% ajustado por la administración del ex presidente Trump en abril de 2017; no obstante, creemos que el riesgo estará en que se necesite una mayor financiación vs la esperada, en la segunda parte de su plan económico, el cual, en conjunto con el anterior, alcanzaría un total de Usd$4 billones.

Desempeño semanal de las bolsas:

¿Qué esperar en los próximos días?

En Estados Unidos, se revela el índice de precios del productor de marzo, para el que, el consenso de Bloomberg espera que se ubique en 0.5%, en línea con el dato anterior.

También se darán a conocer los pedidos de fábrica de febrero, y el consenso de Bloomberg anticipa que muestre una contracción de (-) 0.5%; siendo la primera caída registrada desde mayo del 2020.

En la zona euro, también será una agenda acotada, y se conoce el dato final del índice PMI Markit de servicios de marzo, así como, la tasa de desempleo de febrero.

En Asia, se publica la inflación y los precios del productor de marzo de China.

En México, será una semana más abultada en información económica, pues se conoce la inflación y el índice de fabricación de marzo, así como las minutas de Banxico y su encuesta a economistas. También se publicará la encuesta a economistas de Citibanamex.

Revelaciones Importantes

16Mar, 2021

Reporte Semanal: Mercado de capitales

Semana con variaciones positivas anotando nuevos máximos históricos.

[sexy_author_bio]

El índice MSCI global que incluye emergentes (ACWI) avanzó por segunda semana consecutiva, pero con una ganancia más pronunciada de 2.6%; donde todos los sectores registraron tasas positivas de crecimiento, y los sectores que más subieron fueron utilities y consumo discrecional con variaciones de 4.4% y 4.1%, respectivamente.

En Estados Unidos en la semana el S&P 500 subió 2.6%mientras que el Dow Jones avanzó 4.1% , alcanzando nuevos máximos históricos; asu vez el Nasdaq, también registró una semana positiva, aunque, con un ajuste cercado a – (-) 6.0% desde los máximos históricos que tocó a mediados de febrero.

El Stoxx Europe 600 ganó 3.5%, el incremento semanal más alto desde noviembre del año pasado.

En cuanto al S&PBMV IPC, se apegó a sus pares internacionales y cerró la semana con avances, en el cual cerca del 74% de las emisoras que componen dicho índice registraron ganancias en la semana, destacando los fuertes incrementos de TLEVISA y GMEXICO con 13.2% y 12.0%, respectivamente.

El sentimiento positivo derivó de la esperada aprobación del programa de estímulos fiscales por parte del gobierno de EE.UU. para apuntalar el crecimiento de la economía; además, sucedió días antes de que venciera el programa anterior, lo que impulsó el apetito por activos de riesgo de los inversionistas.

Consideramos que ahora la atención se centrará en el paquete de recuperación del Presidente Biden a más largo plazo, como el programa de infraestructura que, hace pensar en una recuperación más rápida en la economía.

También inyectó optimismo la publicación de buenos datos económicos. Por un lado, se conoció que la inflación de febrero se ubicó en niveles por debajo del objetivo de la FED, y ocasionó que disminuyera la tasa de rendimiento de los bonos del tesoro; esto, en un contexto en el que las bolsas se habían mostrado presionadas en semanas previas por el incremento acelerado en dichas tasas, pues reduce el atractivo por activos de riesgo.

Por otro lado, se reveló que las solicitudes por seguro de desempleo semanales fueron menos a las previstas, lo que indica el soporte del mercado laboral y genera mayores expectativas de crecimiento económico.

Por último, no podemos dejar a un lado el apoyo monetario, ya que en la semana destacó la reunión de política monetaria del BCE, el cual, aunque mantuvo sus tasas de interés y el programa de compra de activos de emergencia sin cambios, en línea con lo que esperaba el mercado; el mensaje de su líder, Christine Lagarde, inyectó optimismo al mercado al reconocer que los riesgos se han equilibrado, pero permanecen a la baja en el corto plazo..

Además, indicó que continuará con sus compras de activos y que serán más rápidas durante el siguiente trimestre, ya que el apoyo fiscal debe continuar; – un mensaje de que el banco central puede seguir apoyando a la economía.

En cuanto a la FED, su turno será esta semana, cuando habrá reunión de política monetaria, donde el mercado anticipa que se mantenga sin cambios el rango de la tasa de interés de 0.00% y 0.25%, aunque, creemos que la atención estará en las señales de la inflación.

Desempeño semanal de las bolsas.

¿Qué esperar en los próximos días?

En Estados Unidos, se revela la producción industrial de febrero, y el consenso de Bloomberg espera que siga mostrando una tasa de crecimiento MaM positiva de 0.6%, aunque, menos pronunciada a la del mes anterior con 0.9%.

Mientras que, en las ventas minoristas de febrero, el consenso de Bloomberg proyecta una caída MaM de (-) 0.2% desde un incremento de 5.3% del dato anterior. También destaca la publicación del índice líder de febrero, la encuesta manufacturera NY de febrero, las construcciones iniciales, entre otros.

En la zona euro, será una agenda más acotada, y se revela el dato final de la inflación de febrero; mientras que, en Reino Unido, habrá reunión de política monetaria del BoE.

En Asia, también habrá reunión de política monetaria del BoJ, y se conoce la producción industrial final de febrero de Japón.

En México, será una semana corta de operación debido al día feriado de ayer, con poca información económica, pues solo destacan las reservas internacionales semanales, así como la oferta y demanda agregada del 4T-20.

Revelaciones Importantes

22Feb, 2021

Reporte Semanal: Mercado de capitales

Semana mixta para el mercado de capitales.

[sexy_author_bio]

En la semana, el mercado de capitales mostró un desempeño mixto; por decir algunos índices, los asiáticos como el Nikkei de Japón y el Hang Seng de Hong Kong avanzaron 1.7% y 1.6%, respectivamente, seguido por el Stoxx Eruope 600 que ganó 0.2%, el Dow Jones de EE.UU. con 0.1%, así como también el S&PBMV IPC de México se apegó a la tendencia positiva y subió 1.6%; mientras que, en sentido opuesto, el S&P 500 bajó (-) 0.7%, el Nasdaq (-) 1.6%.

Con base en lo anterior, el índice MSCI global que incluye emergentes (ACWI) bajó (-) 0.4% en la semana.

Ahora bien, lo común estuvo en que todavía se encuentran en niveles cercanos a máximos históricos; y es que, persiste la expectativa de una recuperación económica a raíz de estímulos fiscales y monetarios, y con un optimismo en un buen balance entre la vacunación contra el COVID-19 y los nuevos contagios que permita una reactivación paulatina de las actividades.

En este mismo sentido, a pesar de que la balanza entre las nuevas vacunas administradas y los nuevos contagios sigue siendo desfavorable, éste último, registra un incremento menos pronunciado comparado con las últimas semanas de 17% contra 35% registrado en semanas previas de acuerdo con datos de Bloomberg.

Y ante esta expectativa favorecedora para la economía, continúa la rotación de activos hacia los sectores más rezagados de la pandemia.

Así como también fue noticia el incremento en el precio del petróleo anotando su precio máximo desde enero 2020, lo que favorece a las emisoras del sector energético. En este mismo sentido, el sector de energía fue uno de los que más avanzó en la semana, por segunda ocasión consecutiva

Por otro lado, los inversionistas asimilaron una semana de reportes corporativos menos sorpresiva, y más escaza, pues solo reportaron 45 empresas del S&P 500, de las cuales el 65% fue mejor a lo estimado en ingresos y el 77% en utilidades.

Mientras que, en el balance acumulado de esta temporada es más positiva, pues del 84% de las empresas que componen el S&P 500, el 71% ha superado el estimado de crecimiento en ingresos; y, el 81% ha sido mejor en las utilidades que, se compara con un promedio histórico de 65% y 76% del 4T-20.

De acuerdo con Bloomberg hasta el momento las emisoras anotan un crecimiento AaA en utilidades alrededor de 6.1% contra una caída AaA de (-)6.5% registrado en el 3T-20.

En cuanto a México, la temporada de reportes ha sido más mixta. Por ejemplo, en la semana se conocieron las cifras de AC, superando nuestros estimados y prevemos cambios positivos en nuestras proyecciones, apoyado principalmente por México, y con medidas de confinamiento más flexibles.

También reportó VESTA, en línea con nuestro estimado, y confirmando nuestra visión de ser una empresa poco afectada por la pandemia.

Mientras que, TLEVISA, nos pareció un buen reporte que confirma la visión sobre la recuperación de las cifras, aunque aún con retos por.

Por otro lado, OMA mostró una continua mejora a nivel general, pero con retos importantes en el futuro a raíz del re-brote del coronavirus. Asimismo, WALMEX reportó resultados afectados por tipo de cambio; y, una rentabilidad menos favorable a pesar de una fácil base de comparación.

Por último, IENOVA fue el reporte más negativo ante paros de mantenimiento que no preveíamos, y analizaremos si serán sostenibles hacia delante, sin dejar a un lado que los recientes eventos relacionados con el suministro de gas en el norte del país presionan las operaciones de la compañía.

Como decíamos en líneas anteriores el desempeño semanal del S&PBMV IPC fue positivo, aunque, el 43% de las emisoras registraron ganancias, siendo GMEXICO la que más avanzó con 15.6%, AC con 5.6% y ASUR con 4.5%, en la semana.

¿Qué esperar en los próximos días?

En Estados Unidos, se publica la confianza del consumidor de febrero, las órdenes de bienes duraderos de enero, las cuales el consenso de Bloomberg espera un mayor crecimiento que el registrado el mes anterior con 1.1% vs 0.5% anterior, el ingreso y gasto personal (junto con la lectura PCE, medida de inflación favorita de la FED) de enero, ambos con una expansión anticipada de 9.5% y 2.4%, respectivamente, el índice líder de enero, los inventarios mayoristas de enero; entre otros.

En cuanto a la temporada de reportes, comienza a perder fuerza y se esperan 63 reportes corporativos, entre los que destacan: Royal Caribbean, Norwegian Cruises, DISH, Sempra Energy, American Tower, entre otros.

En la zona euro, será una agenda más acotada, y se revela el dato final de la inflación de enero; mientras que, en Reino Unido, se conocen los datos de empleo de enero.

En Asia, se da a conocer la producción industrial de enero y la inflación de febrero de Japón.

En México, destaca la inflación quincenal, las ventas minoristas de diciembre y la tasa de desempleo de diciembre. También se revela la encuesta de Citibanamex, y las minutas de la última reunión del Banxico.

En México la temporada de reportes continúa y se esperan los resultados de LALA, BIMBO, GAP, ORBIA, GENTERA, CUERVO, FUNO, KOF, FEMSA, ASUR, entre otros. Ver calendario de reportes.

Revelaciones Importantes

2Feb, 2021

Reporte Semanal: Mercado de capitales

Bolsas en su mayoría con rendimientos negativos.

[sexy_author_bio]

La mayoría de las principales bolsas del mundo cerraron la semana con pérdidas, algunas anotando la caída más pronunciada desde octubre del año pasado, aunque, una parte de ellas continúan registrando una ganancia en lo que va del año.

En contexto, el índice MSCI global que incluye emergentes (ACWI) bajó (-)3.6% en la semana, el S&P 500 se contrajo (-)3.3%, en el cual solamente el sector de bienes raíces terminó con ganancias; mientras que, el Stoxx Europe 600 cayó (-)3.1%.

El índice S&PBMV IPC en México bajó por tercera semana consecutiva, borrando las ganancias acumuladas en el año. Aproximadamente el 77% de las emisoras que componen la muestra retrocedieron, destacando la caída de GCARSO (-15.7%), CUERVO (-10.8%) y TLEVISA (-9.7%).

Los reportes corporativos comenzaron a tener mayor fuerza; y, en la semana se revelaron los resultados del 24% de las emisoras que componen el S&P 500, de los cuales, el 74% publicaron mejores ventas a las proyectadas; y, el 80% lo hicieron en utilidades.

No obstante, ya es costumbre que las emisoras reporten mejor a lo esperado, y los inversionistas ya no se sorprenden ante los positivos resultados financieros pues, solamente el 27% de las emisoras que publicaron reportes cerraron la semana al alza en el precio de su acción.

Por ejemplo, Facebook reportó una utilidad 53% mayor a la registrada en el 2019; pero, el inversionista sopesó más el mensaje de la compañía de un 2021 aún “significativamente incierto” y advirtiendo sobre el panorama de la publicidad personalizada a raíz de los cambios en las políticas de privacidad. Concluyó la semana con una caída cercana a (-)6%.

Apple, también cerró la semana en terreno negativo (- 5%) a pesar de mostrar una sorpresa positiva en los resultados financieros.

El mercado parece un tanto cansado tras el importante impulso que registró en meses previos, en especial emisoras como las antes mencionadas.

El panorama sigue siendo incierto, pero existe una postura en la que coinciden los economistas e instituciones respecto a que el entorno será mejor en 2021; el FMI recientemente subió sus estimados para la economía mundial a un crecimiento de 5.5% desde 5.2% para 2021; destacó la mejora de EE.UU. a 5.1% (antes 3.1%) y México a 4.3% (antes 3.5%).

Esto, sumado a la prevalencia de políticas monetarias y fiscales de estímulo que sigue fungiendo de apoyo para los mercados de capitales. En este sentido, y sin sorprender a nadie la FED decidió la semana pasada mantener sin cambios la política monetaria por decisión unánime, señalando que el camino de la recuperación económica dependerá significativamente del curso del coronavirus, incluyendo el progreso en la vacunación.

Ya hemos hecho referencia en distintas publicaciones sobre las implicaciones de estas medidas de estímulo que restan atractivo a la inversión de renta fija e inyectan una importante liquidez al mercado, llevando a elevadas valuaciones en otros activos de riesgo como las bolsas.

Si a esto sumamos los bajos costos de operación y una fácil accesibilidad a las inversiones en bolsa y otros instrumentos financieros, tenemos resultados como los vividos esta semana en el mercado de capitales y las importantes alzas de empresas como Gamestop, AMC, Blackberry, con débiles fundamentales que no justificarían las altas valuaciones a las que llegaron.

El tema fue polémico, un grupo de inversionistas pequeños que sumaron esfuerzos en las compras de los títulos de dichas empresas causaron este resultado, acentuado por las posiciones en contra que existían (de aquellos que apostaban por su caída) y que tuvieron que sumarse a la ola de compra para frenar sus pérdidas.

Estamos ante un momento de frenesí en las bolsas, con aquellos con miedo a perderse el rally y buscando alternativas de inversión redituables en un mundo de bajas tasas de interés; pero, también ante un avance importante en la participación de inversionistas que pueden ser considerados menos calificados y que cada vez más tiene un mayor efecto en las bolsas.

Si bien la postura es que este año la renta variable dará rendimientos positivos, la cautela debe prevalecer en la selección y entender qué instrumentos son atractivos por mantener sólidos fundamentales; así como comprender los riesgos de las distintas clases de activos.

Por último, en cuanto a la temporada de reportes en México, todavía sigue sin cobrar fuerza; pero, de las emisoras que reportaron la semana pasada destacaron GMXT y GMEXICO; los cuales la división de transportes resultó más débil a lo esperado; pero, en el caso de GMEXCIO el mejor dinamismo de la división minera contrarrestó el efecto, superando nuestros estimados consolidados.

Mientras que, para GCC, consideramos que fue un buen reporte al superar nuestros estimados en ingresos y margen EBITDA; no obstante, la emisora continúa sin anunciar su guía para este año; por lo que, analizaremos si debemos mantener una postura conservadora, especialmente en México.

En cuanto a GFINBUR, el reporte revela una vez más cartera sin crecimiento y con menor rentabilidad por la baja en tasas de interés, así como poca tracción en seguros. En sentido favorable continúa la reducción en gastos por intereses, liberación de reservas técnicas y contención de gastos no financieros; además sorprendió la contracción en reservas preventivas. La empresa contempla escindir SINCA y Promotora Inbursa.

¿Qué esperar en los próximos días?

En Estados Unidos, se publica la agenda de empleo de enero que, se anticipan datos positivos; se revela también el índice manufacturero de enero, el cual el consenso de Bloomberg espera que se ubique en 60.0 puntos; por debajo del 60.5 registrado en diciembre.

En cuanto a los pedidos de fábrica y gasto en construcción de diciembre, el consenso de Bloomberg anticipa un crecimiento MaM similar al registrado el mes anterior con: 0.7% y 0.8%, respectivamente.

Por otro lado, continúa la temporada de reportes; y se espera prácticamente igual de abultada que la semana pasada con 130 emisoras, aproximadamente; entre las que destacan: Amazon, Brookfield, Exxon, Ford, Google, Merck, MetLife, PayPay, Pfizer, Royal Caribbean, entre otros.

En la zona euro, será una agenda más acotada, y se revela el PIB del 4T20 con una caída AaA anticipada por el consenso de Bloomberg de (-)5.4% AaA que, implica una contracción MaM de (-)1.2%.

Mientras que, en el Reino Unido, habrá reunión de política monetaria del BoE.

En Asia, se da a conocer el índice de servicios de enero de China, el cual se espera que continúe en terreno que indica expansión por noveno mes consecutivo.

En México, destaca el índice PMI de fabricación de enero, así como la encuesta Citibanamex y la encuesta a economistas del Banxico.

En cuanto a los reportes corporativos, aún sin cobrar fuerza pues. Anticipamos que las cifras de BSMX continúen afectadas por la pandemia con una cartera con poco dinamismo; pero, sin considerar que se generen reservas extraordinarias.

Mientras que, para FIBRAMQ, prevemos que será un reporte impactado por tipo de cambio principalmente, aunque, será importante conocer si se confirma nuestro supuesto de una recuperación en las tasas de ocupación.

Revelaciones Importantes

4Ene, 2021

Reporte Semanal: Mercado de capitales

Semanal con avances tras el despeje de variables de riesgo.

[sexy_author_bio]

En la última semana del año, la mayoría de las bolsas anotaron ganancias. El MSCI que incluye emergentes (ACWI) y el S&P 500 cerraron con un avance semanal de 1.4%. Mientras que, el Stoxx Europe 600 se expandió 0.8%.

En cuanto al S&PBMV IPC, se apegó a sus pares internacionales y cerró la semana con un avance de 1.6 por ciento, en el cual destacaron los movimientos positivos de GCARSO, GMXT y TLEVISA en la semana.

De esta forma, tras dos semanas cortas de operación debido a los días feriados, mercados como el S&P 500 y el Nasdaq lograron sostenerse en máximos históricos, consolidando un año positivo para las bolsas.

El S&P 500 ganó en el año 16.3% y el Nasdaq 43.6%. Sin embargo, no todos los referenciales lograron recuperar el terreno perdido al inicio de la pandemia, y referenciales como el Stoxx Europe 600 con una caída de (-) 4.0%.

El S&PBMV IPC en el año avanzó 1.2%, las emisoras ganadoras del año fueron PE&OLES, GMEXICO y SITES; mientras que las que tuvieron el peor desempeño fueron GENTERA, ALSEA y TLEVISA.

Los movimientos positivos de las últimas jornadas del 2020 estuvieron apoyados en la permanencia de diversos factores que hacen pensar en un mejor escenario para este año.

El primero: se materializó la aprobación del nuevo paquete de ayuda económica en EE.UU. por Usd$900 millones.

El segundo, se logró un acuerdo comercial para la salida del Reino Unido de la Unión Europea, cuatro años después de que se votara a favor de esta separación

Si bien se elimina un factor de incertidumbre y la falta de un acuerdo habría sido un escenario muy adverso, la realidad es que se impusieron más barreras comerciales, y ambas partes emergerán peor de cómo estaban.

Por otro lado, el acuerdo no menciona detalles acerca del acceso al mercado de servicios, a pesar de representar el 80% del total de la actividad económica del Reino Unido y el 82% del empleo.

No obstante, el sentimiento positivo se mantiene contenido por la nueva cepa del COVID-19 encontrada en Reino Unido y ya presente en otros países, lo que ocasionó el cierre de fronteras y actividades económicas. Al respecto, primer ministro Boris Johnson y sus asesores científicos dijeron que, la transmisión podría ser hasta un 70% mayor; y, aunque, no se sabe con certeza si las vacunas ya desarrolladas también combaten a la nueva cepa, no se cree que esta sea más letal o que provoque una evolución más grave de la enfermedad.

En este mismo sentido, y el último factor que hacíamos mención al principio; la carrera entre la distribución de la vacuna del COVID-19 y la persistente propagación de la pandemia a nivel mundial.

Al cierre de año, ya varios países comenzaron a aplicar la vacuna de Pfizer, principalmente; y, de acuerdo con la investigadora “Our world in data”, Israel, Baréin, Reino Unido y EE.UU. son los países que encabezan la lista de vacunas administradas por cada 100 habitantes.

Asimismo, la vacuna de AstraZeneca y Oxford también se encuentra en un proceso de aprobación de varios países para ayudar a acelerar el proceso de vacunación; además, es muy esperada por razones prácticas: es menos onerosa que la ya distribuida, y puede ser conservada en congeladores convencionales sin necesidad de una preservación a (-) 70 grados centígrados.

¿Qué esperar en los próximos días?

En Estados Unidos, se publica el reporte de empleo y, el índice manufacturero de diciembre, así como los pedidos de fábrica y gasto en construcción de noviembre, entre otros.

En la zona euro y Reino Unido, será una agenda más acotada, y se revelan datos finales de actividad del sector privado en diciembre.

En Asia, se da a conocer el índice de servicios de diciembre de China, el cual se anticipa en terreno que implica expansión. En tanto que, en Japón, se conocen los datos finales del índice de servicios y compuesto de diciembre.

En México, destaca la inflación y el índice PMI de fabricación de diciembre.

Con una semana acotada en información económica, y con el despeje de algunas variables que habían sido el foco de atención de los inversionistas, creemos que el desempeñó de la semana estará en la aplicación y efectividad de las vacunas del COVID-19, así como la ola de contagios que se ha intensificado en días recientes.

Revelaciones Importantes

7Dic, 2020

Reporte Semanal: Mercado de capitales

Semana con ganancias menos pronunciadas.

[sexy_author_bio]

Luego de concluir uno de los mejores meses en la historia para algunas bolsas, los mercados de capitales iniciaron diciembre con un comportamiento positivo en la semana, aunque el avance fue menos pronunciado.

El MSCI que incluye emergentes (ACWI) cerró con un alza de 1.5%. Mientras que, el S&P 500 y el Stoxx Europe se expandieron 1.7% y 0.2%, respectivamente.

Los mercados emergentes también mostraron una tendencia positiva, pero el S&PBMV IPC fue de los índices que más avanzaron en la semana, registrando un nivel no observado desde antes de la pandemia del COVID-19.

Y, aunque, el S&PMBV IPC era uno de los mercados más rezagados en el año, destaca un mejor panorama económico para el país, beneficiado principalmente por factores externos, lo que deja entre ver mejores resultados financieros para las emisoras.

Asimismo, no es nuevo que el mayor apetito por activos de riesgo por parte de los inversionistas se centra en gran medida en las ayudas fiscales y monetarias de los gobiernos que, impliquen apuntalar las economías.

Durante la semana, se revelaron datos económicos mixtos que asumen un repunte económico más moderado, como lo fue el reporte de empleo en EE.UU. al incorporar el menor número de trabajadores en seis meses; de allí que, el presidente electo, Joe Biden, reiteró la necesidad de un paquete de ayuda económica.

Al respecto, un grupo bipartidista de senadores y miembros de la Cámara de Representantes propuso un proyecto de ley de ayuda por el COVID-19 de Usd$908,000 millones, algo que avivó las expectativas sobre la aprobación de un nuevo programa.

A su vez, el gobierno de Japón mencionó que decidirá a inicios de esta semana el monto final sobre el nuevo paquete de ayuda económica.

Por otro lado, continúa el apoyo en las bolsas por las expectativas de una vacuna contra el COVID-19; y es que, en la semana, Pfizer y Moderna presentaron los documentos a las autoridades para obtener la aprobación de incorporar sus vacunas a la lista de uso de emergencia.

Al respecto, el Reino Unido ya aprobó la vacuna contra el COVID-19 desarrollada por Pfizer, convirtiéndose en el primer país en el mundo en dar la autorización.

Nos parece que el sentimiento positivo por la vacuna se vio limitado, después de que, Pfizer recortó sus estimados de producción al mencionar que anticipa producir 50 millones de dosis de su vacuna de COVID-19 este año, que, es inferior al objetivo anterior de 100 millones de dosis.

¿Qué esperar en los próximos días?

En Estados Unidos, se conoce la inflación y los precios del productor de noviembre, la confianza del consumidor elaborada por la U. de Michigan, entre otros.

En la zona euro, habrá reunión de política monetaria del BCE, y se conoce el dato final del PIB del tercer trimestre. Mientras que, en Reino Unido, se publica la producción manufacturera e industrial de octubre.

En Asia, se da a conocer la inflación y los precios del productor de noviembre de China; también, la balanza comercial. En tanto que, en Japón, la agenda económica será abultada al publicarse las órdenes de máquinas centrales de octubre, los precios del productor de noviembre y el dato final del PIB anualizado del tercer trimestre.

En México, destaca la inflación de noviembre, la producción industrial NSA de octubre y la encuesta Citibanamex.

Revelaciones Importantes

17Nov, 2020

Reporte Semanal: Mercado de capitales

Semana positiva impulsada por resultados alentadores sobre la vacuna contra el COVID-19.

[sexy_author_bio]

El mercado de capitales tuvo un comportamiento positivo en la semana, aunque el avance fue menos pronunciado al registrado la semana pasada.

Asimismo, algunos índices accionarios siguieron anotando máximos históricos; tal fue el caso del MSCI que incluye emergentes (ACWI) y el S&P 500 con un avance alrededor de 2.2%.

Mientras que, el Stoxx Europe y el S&PBMV IPC se mantuvieron en máximos de 8 meses con una variación semanal de 5.1% y 5.9%, respectivamente.

El sentimiento positivo se vio soportado por noticias alentadoras sobre los resultados de los ensayos de la vacuna contra el COVID-19, desarrollada por Pfizer; al indicar que, en pruebas a gran escala, se previene el 90% de infecciones de dicho virus.

Esto incentivó el apetito de los inversionistas por los sectores rezagados, como el energético y financiero (sectores más afectados en lo que va del año) que mostraron el mejor desempeño, con avances cercanos a 15% y 8%, respectivamente.

En tanto que, los sectores que más se habían beneficiado por esta pandemia: consumo discrecional y tecnológico, se contrajeron alrededor de (-) 2% y (-) 1%, respectivamente, en la semana.

Si bien, lograr una vacuna eficiente permite que se retome la movilidad de las personas y con ello se normalice la actividad industrial; el reto estará en la velocidad de desarrollo y distribución de dicha vacuna.

Más aun cuando los contagios diarios continúan registrando nuevos máximos, haciendo que los gobiernos impongan mayores restricciones de movilidad, lo que incide en que la recuperación económica sea más lenta de lo esperado.

Tal fue el caso de la ciudad de Nueva York, quien durante la semana anunció que los bares y restaurantes deberán cerrar más temprano, para frenar la segunda ola de contagios.

También, el gobierno de Alemania y Francia mencionaron que, aún con las noticias positivas sobre el desarrollo de la vacuna contra el COVID-19, las restricciones de movilidad no serán levantadas pronto.

Por ello, los estímulos monetarios y fiscales siguen siendo esenciales para la recuperación económica.

Un mensaje que, los líderes de la FED y del BCE– mencionaron que sigue siendo incierto el panorama y continuarán dando su apoyo a la economía.

Al respecto, el BCE dijo que, proporcionará más estímulo en diciembre, muy probablemente a través de su programa de compra de bonos de emergencia por la pandemia y préstamos más baratos para el sector bancario.

En cuanto a México, el balance de las ganadoras del índice S&PBMV IPC fueron 74% emisoras con variaciones positivas; y destacó el alza de GENTERA, ASUR y FEMSA.

Por otro lado, Banco de México mantuvo el objetivo de la Tasa de Interés Interbancaria a un día en 4.25%. La decisión de los miembros de la Junta de Gobierno fue por mayoría, pues un integrante votó por reducir la tasa de interés de referencia en 25 puntos base.

Nuestro economista en jefe considera que, por el tono del comunicado de este día, es probable que la Junta decida mantener sin cambios el nivel de la tasa de interés de referencia en 4.25% por algún tiempo relativamente significativo.

¿Qué esperar en los próximos días?

En Estados Unidos, se conocen las ventas minoristas de octubre, donde el consenso de Bloomberg espera una desaceleración de un crecimiento MaM de 0.5% desde 1.9% registrado el mes anterior.

También se revela la producción industrial de octubre, las construcciones iniciales y venta de viviendas usadas de octubre, el índice líder, entre otros.

En Reino Unido, se publica la inflación de octubre y el índice de precios del productor de octubre.

En Asia, se da a conocer el índice PMI de fabricación de Japón de noviembre, así como la inflación de octubre.

En México, destaca la encuesta Citibanamex.

Revelaciones Importantes

3Nov, 2020

Reporte Semanal: Mercado de capitales

Segunda ola de contagios de COVID-19 afecta a las bolsas del mundo.

[sexy_author_bio]

El mercado de capitales tuvo un comportamiento negativo en la semana, e incluso las principales bolsas del mundo experimentaron la caída más fuerte desde la primera ola de contagios del COVID-19 (hace alrededor de 32 semanas).

El MSCI que incluye emergentes (ACWI) cerró con una caída de (-) 5.3%; el S&P 500 y el Stoxx Europe mostraron una variación alrededor (-) 5.5%, regresando a niveles de agosto y mayo, respectivamente. En México, el S&PBMV IPC se apegó a la tendencia negativa de sus pares internacionales y retrocedió (-) 4.4%, ubicándose por debajo de los 37 mil puntos.

La aversión por activos de riesgo se vio enmarcada por el re-brote del COVID-19 a nivel mundial; y, principalmente en EE.UU. y Europa, donde continúan tocando nuevos máximos en casos diarios; por ello, algunos gobiernos han vuelto a imponer restricciones de inmovilidad.

Aunque las restricciones no han sido tan estrictas como sucedió en la primera ola de contagios, si deterioran la expectativa de una recuperación económica rápida o en forma de “V” a una “W”, ya que los inversionistas dejaron a un lado el repunte de 33.1% en el 3T-20 de la economía de EE.UU., y el crecimiento de 12.7% en la zona euro; pues dichas variaciones no contemplan el repunte en la curva de contagios, mayormente pronunciada durante este mes, haciendo que el futuro siga siendo incierto.

También el impacto en los resultados de las empresas se vuelve nebuloso; a pesar de ser una semana positiva en los resultados corporativos al reportar el 80% un ingreso superior al estimado por el consenso, y el 86% en utilidades, de las 184 emisoras del S&P 500 que publicaron en la semana, algunas de ellas advirtieron sobre un impacto negativo futuro ante el repunte en los casos del COVID-19.

Entre ellas, Facebook reportó utilidades mejor a lo estimado, pero advirtió sobre un 2021 más duro a lo esperado. También destacó Amazon que, a pesar de batir una vez más el consenso de analistas de Bloomberg, adelantó mayores costos futuros relacionados con el COVID-19.

Todo apunta en regresar a un escenario como en la primera ola de contagios; sin embargo, existe una diferencia importante, y que había fungido como soporte a las bolsas: la ausencia de estímulos fiscales.

Pues, los efectos de la contienda electoral ya se reflejan en el freno del lanzamiento del nuevo paquete de ayuda.

Si bien, ambos partidos han mencionado sobre un paquete de ayuda que eventualmente se materializará, el miedo está en el tiempo que tardarán en aprobarlo; más aún, si existe una transición presidencial no-pacífica, en caso de la victoria del vicepresidente Joe Biden, quien continúa mostrando una ventaja frente el presidente Trump; aunque, la delantera en estados clave para la victoria está más acotada, y podría llevar a una contienda más cerrada de lo que realmente se espera.

Todo lo anterior, ha incidido en que el VIX (índice que mide la volatilidad del S&P 500) se ubique en niveles cercanos a los registrados en la primera ola de contagios del COVID-19, escalando 38% en la semana.

En cuanto a México, la temporada de reportes trimestrales llegó a su fin, y aunque, mostró un mejor panorama en ingresos comparado con el 2T-20, la caída del (-) 24% en el EBITDA total fue más pronunciada que la del trimestre inmediato anterior, mostrando todavía las implicaciones del COVID-19.

Lo anterior no ayudó a la aversión general por activos de riesgo, y solamente cinco emisoras del índice S&PBMV IPC lograron cerrar la semana con ganancias, en contraste, GENTERA, ALSEA y TLEVISA, fueron las que mostraron el peor comportamiento, y lo atribuimos a reportes más débiles a lo esperado.

Pero a detalle, en el caso de GENTERA, lo que más nos sorprendió fue el fuerte crecimiento en las reservas preventivas; mientras que en ALSEA, las restricciones de movilidad en Europa por el re-brote del COVID-19, nos hace pensar en una postura de mayor cautela en nuestras proyecciones de la región.

En cuanto a TLEVISA, el mal desempeño de los negocios de Contenidos y Otros, contrarrestaron el mejor dinamismo en Cable y Sky.

¿Qué esperar en los próximos días?

En Estados Unidos, se llevarán a cabo las elecciones presidenciales, aunque, el resultado final seguramente no estará esta semana, debido a la recolecta de votos por correo.

También habrá reunión de política monetaria de la FED, donde el consenso de Bloomberg no espera cambios en la tasa de interés.

Por otro lado, continúa la temporada de reportes, y por mencionar algunos, destaca el de Clorox, CVS, Dish, Expedia, General Motors, Hershey, Marriott International, MetLife, Norwegian Cruises, PayPal, Prudential, Qualcomm, Sempra Energy, entre otros.

En cuanto a datos económicos, se darán a conocer los datos de empleo de octubre, el ISM manufacturero de octubre, y los pedidos de fábrica de septiembre.

En Europa, se revelan las proyecciones económicas actualizadas del BCE, y podría haber recortes en ellas, pues durante su reunión de política monetaria la semana pasada (manteniendo sin cambios, en línea con lo esperado por el mercado), ya advirtió que el aumento de casos por COVID-19 y las restricciones ocasionan un deterioro al panorama económico de la zona euro de corto plazo.

En Reino Unido, también habrá reunión de política monetaria, en el cual, el consenso de Bloomberg no anticipa cambios en ella.

En Asia, se da a conocer el índice PMI de servicios de octubre de China.

En México, se revela el índice PMI de fabricación Markit, y la encuesta Citibanamex.

Revelaciones Importantes

12Oct, 2020

Reporte Semanal: Mercado de capitales

Semana positiva por las bolsas por segunda ocasión consecutiva.

[sexy_author_bio]

Las bolsas volvieron a tener ganancias semanales, ya que el MSCI que incluye emergentes (ACWI) cerró con un avance de 3.6%.

El S&P 500 ganó 3.8%, donde todos los sectores operaron al alza; y el Stoxx Europe subió 2.1%.

En México, el S&PBMV IPC se apegó a la tendencia positiva de sus pares internacionales y avanzó 5.0%, ubicándose por arriba de los 38 mil puntos; un nivel no visto desde agosto.

Al interior del índice, todas las emisoras mostraron ganancias semanales, pero BBAJIO, GFNORTE y TLEVISA fueron las que más destacaron con rendimientos de doble dígito.

Por otro lado, se dieron a conocer las minutas de BANXICO, donde la mayoría de los miembros advirtieron que la economía enfrentará una recuperación «difícil, prolongada y que estará sujeta a incertidumbre«; sin embargo, los inversionistas parecieron premiar más la posibilidad de mayores recortes en la tasa de interés que, ayuda a liberar presión a las valuaciones, pues ahora la mitad de los analistas esperan otro recorte de 25pb; mientras que, la otra mitad no anticipa cambios adicionales.

En otros temas, los inversionistas dejaron a un lado el repunte de los nuevos casos de COVID-19 (principalmente en Europa), y el sentimiento positivo a nivel general derivó de las expectativas positivas sobre el nuevo plan de estímulos fiscales por parte del gobierno de EE.UU., luego de que, el presidente Trump anunció que todavía había discusiones en curso para lanzar el nuevo programa de ayuda, tras haberlas cancelado a inicios de semana.

Sin duda, este plan es fundamental para lograr la recuperación económica, y así impulsar los resultados de las compañías. Por ello, los inversionistas parecen reaccionar a cada declaración al respecto, siendo un motor de confianza para el mercado de capitales.

Al cierre de la semana se trascendió que el secretario del Tesoro, Steven Mnuchin, presentaría la contrapropuesta a la líder de la cámara, Nancy Pelosi, que contempla un monto de Usd$1.8 billones.

Por otro lado, la especulación en la elección electoral por la presidencia de EE.UU. sumó al sentimiento positivo, pues el contagio del presidente Trump incidió en que aumentara la ventaja de Biden en las encuestas, lo que genera expectativas sobre un resultado claro que no genere una transición complicada, en caso de la victoria del ex vicepresidente de Estados Unidos.

En este mismo sentido, el segundo debate, agendado para este jueves, fue cancelado a finales de semana después del cierre de sesión, luego de que, la Comisión de Debates Presidenciales anunció que, debido al contagio del presidente Trump, el formato será de manera virtual; por lo que, el Presidente declaró su inconformidad y mencionó que no participará en el debate si no es celebrado de manera presencial.

¿Qué esperar en los próximos días?

En Estados Unidos, comienza la temporada de reportes corporativos, donde el sector financiero será el que más revele resultados en la semana. Por mencionar algunos, destaca el de JP Morgan, Black Rock, BofA, Citigroup, Goldman Sachs, Morgan Stanley, Wells Fargo, entre otros; asimismo, se esperan del sector aeronáutico como el de Delta y United Airlines.

Ya habíamos mencionado que, de acuerdo con Bloomberg, se anticipa una contracción cercana a (-) 15% en la utilidad neta de las emisoras que conforman el S&P 500 en el 3T, el cual contrasta con el consenso de Refinitiv de (-) 21%, revelado la semana pasada, y donde se espera que ningún sector muestre tasas de crecimiento positivas.

En cuanto a datos económicos, se dará a conocer la inflación de septiembre, la confianza del consumidor de octubre elaborada por la U. de Michigan, las ventas minoristas de septiembre, así como también los precios del productor y producción industrial de septiembre.

En Europa, se revela la producción industrial de agosto; mientras que, en Reino Unido, se publican los datos de empleo.

En Asia, se da a conocer la balanza comercial y la inflación de septiembre de China. En cuanto a Japón, se publica el índice industrial terciario de agosto.

En México, se revela la producción industrial de agosto, así como las ventas ANTAD de septiembre.

En cuanto a reportes corporativos, la siguiente semana empezará a cobrar mayor fuerza, pues en esta solo se esperan los resultados de KIMBER.

Revelaciones Importantes