Inflación (2Q Diciembre 2020)

La inflación general cierra el año en 3.15%. La subyacente en 3.80%.

Puntos Relevantes:

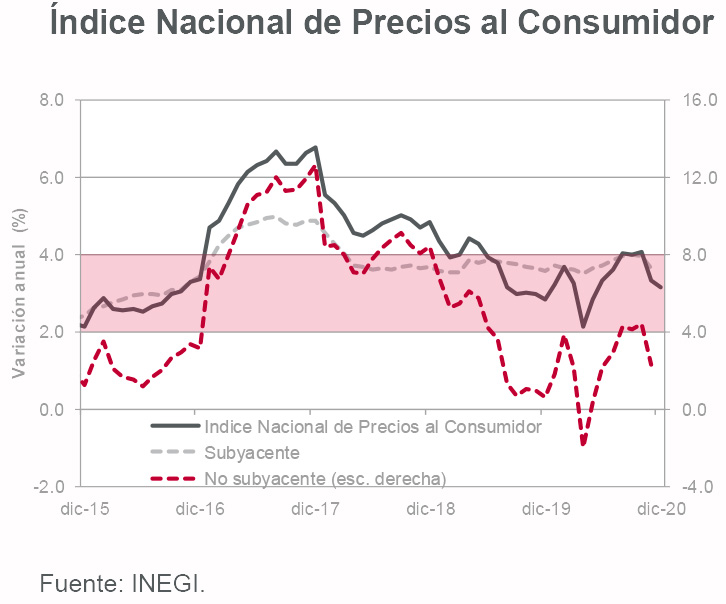

- El Índice Nacional de Precios al Consumidor (INPC) aumentó 0.38% a tasa mensual en diciembre. Con este resultado, la tasa anual cerró el año en 3.15%, cifra ligeramente menor a nuestro estimado (3.16%). La variación del índice subyacente en el mes fue de 0.55%, con lo cual la tasa anual repuntó de 3.66% en noviembre a 3.80% en diciembre.

- El comportamiento de la inflación en 2020, tanto al alza como a la baja, respondió a distorsiones ocasionadas por la pandemia. Entre estas alteraciones, destacaron aumentos importantes en los precios de determinadas mercancías por condiciones de oferta y demanda, fuertes bajas en los precios de la gasolina durante los meses más críticos y elevados descuentos durante un Buen Fin que este año duró once días en lugar de un fin de semana.

- Nuestros estimados para la inflación de 2021 se ubican en 3.67% en la parte general y 3.53% en la subyacente. Es probable que la inflación oscile dentro del intervalo objetivo del banco central durante 2021 con excepción de abril, mes durante el cual la tasa anual podría ubicarse alrededor de 4.25% debido a un efecto estadístico asociado a la baja que registraron los precios de la gasolina en el mismo mes del año anterior.

- Anticipamos que Banco de México retomará el ciclo de política monetaria en la primera reunión de 2021 que se celebrará en febrero. Es probable que la mayoría de los miembros de la Junta de Gobierno se incline en reducir el nivel de la tasa de interés de referencia hacia 3.75% durante el primer semestre del año. La magnitud de la baja en cada reunión dependerá de las condiciones de inflación y probablemente crecimiento.

Evolución reciente y estimados

El Instituto Nacional de Estadística y Geografía (INEGI) reportó variaciones mensuales de 0.38% y 0.55% en los INPC general y subyacente de diciembre, respectivamente. Los precios de mercancías repuntaron 0.77% m/m presionados por la parte de productos no alimenticios (1.22% m/m). La inflación anual de mercancías cerró el año en 5.52%, su nivel más elevado en tres años.

Los precios de los servicios avanzaron 0.30% m/m en el periodo. En cuanto el índice no subyacente (-0.13% m/m), los precios de productos agropecuarios retrocedieron 1.30% a tasa mensual ante fuertes caídas en los precios de la cebolla y el jitomate. El subíndice de energía creció 1.13% en el mes, destacando el aumento en los precios de la gasolina de bajo octanaje (1.12% m/m) y el gas doméstico LP (1.72% m/m).

La inflación de 2020 se vio afectada por varios factores. Por el lado de la oferta, los precios aumentaron por la interrupción de cadenas de suministros y la escasez de determinados productos. En contraparte, el recorte en el precio de la gasolina, los descuentos de El Buen Fin y el cierre de establecimientos tanto comerciales como de servicios contrarrestaron parte de este aumento.

Por el lado de la demanda, la pandemia incrementó los precios de algunos productos que fueron fuertemente requeridos por la población, principalmente alimentos. Asimismo, los precios de algunos servicios fuertemente castigados comenzaron a aumentar en cuanto las restricciones a la movilidad se fueron liberando.

Para 2021, a pesar de las nuevas medidas de confinamiento que resurgen en algunas regiones, esperamos que la inflación oscile dentro del intervalo objetivo del banco central (3.0% +/- 1.0%) durante la mayor parte del año.

Lo anterior, así como condiciones de holgura de economía, podrían motivar a más recortes en la tasa de interés de referencia de Banco de México. Nuestro estimado para el nivel de dicha tasa al cierre de 2021 se ubica en 3.75%.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.

En 2004 inició su carrera como economista en la Dirección de Asuntos Internacionales de Banco de México. En 2007 ingresó por primera vez a INVEX, donde elaboró sus primeros reportes económicos y reforzó la participación del Departamento de Análisis en las principales encuestas del mercado.

De 2012 a 2019 trabajó en la Secretaría de Hacienda y Crédito Público. Primero como subdirector en la Unidad de Banca, Valores y Ahorro; después como asesor de Irene Espinosa, entonces Tesorera de la Federación y actual subgobernadora de Banco de México, y finalmente como Director de Política y Evaluación de Productividad Económica.

En enero de 2020 regresó a INVEX como Economista en Jefe. Actualmente representa la postura del Grupo Financiero en temas de economía ante clientes internos y externos, así como distintos medios de comunicación.

Ricardo Aguilar forma parte del Comité de Inversión de INVEX y ha participado como expositor en eventos de la Asociación Mexicana de Instituciones Bursátiles (AMIB), la Bolsa Institucional de Valores (BIVA), el Instituto Mexicano de Ejecutivos de Finanzas (IMEF) e instituciones académicas como el ITAM, la UNAM, el Tec de Monterrey y la Universidad Anáhuac.

En 2023 fue reconocido por la revista Forbes como uno de los economistas más influyentes de México.

- Datos económicos continúan sorprendiendo al alza – Semanal economía - abril 22, 2024

- La inflación continúa siendo un problema – Semanal economía - abril 15, 2024

- Inflación EE.UU. (marzo 2024) - abril 10, 2024