Producción Industrial (Agosto 2020)

La construcción sorprende al alza.

Puntos Relevantes:

-

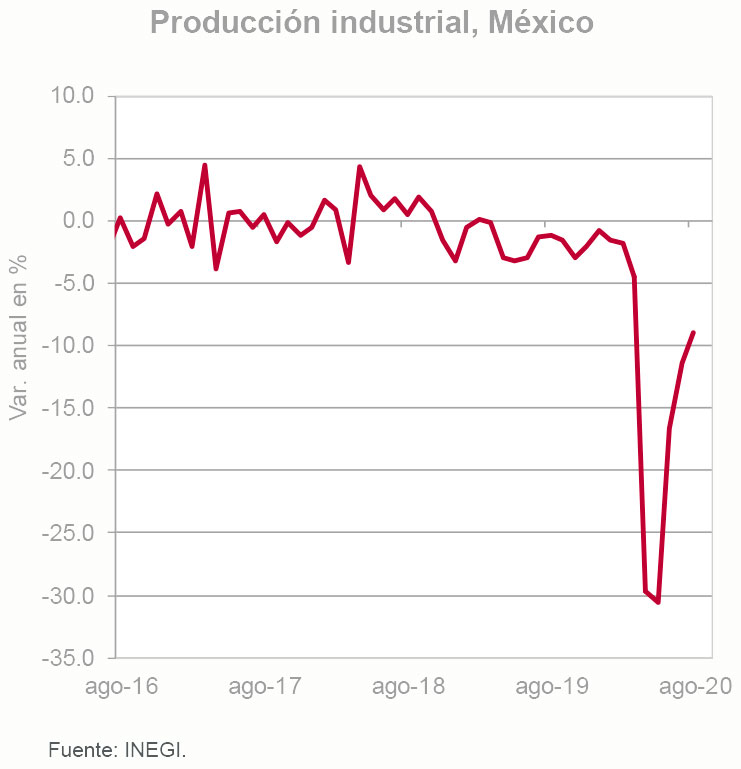

- El Indicador Mensual de la Actividad Industrial creció 3.3% a tasa mensual en agosto, cifra menor a nuestro estimado (4.4% m/m) y mayor al del consenso de analistas del mercado (2.7% m/m). La tasa anual se mantuvo en terreno negativo (-9.0%, cifras originales).

- La actividad de la construcción aumentó más de lo previsto (11.2% a tasa mensual vs 7.8% estimado). Por su parte, la actividad manufacturera se frenó significativamente en el mes (0.8% a m/m en agosto vs. 11.3% m/m julio).

- A pesar del sólido repunte, la construcción es el componente de la producción industrial que muestra la tasa anual más baja (-13.7% a/a, cifras originales). Las manufacturas también cayeron (-9.2% a/a), si bien algunos rubros ya comenzaron a mostrar tasas anuales positivas.

- El sorpresivo aumento de la construcción podría mitigar la caída esperada para el PIB en 2020: Es probable que analistas y organismos internacionales vuelvan a ajustar al alza sus expectativas de crecimiento, aunque sea de nuevo cambio marginal como el observado en las más recientes encuestas.

- Nuestro estimado para la caída del PIB de este año se mantiene en (-)9.3%. Nuestra expectativa para 2021 se ubica en 2.9% hasta no confirmar que los proyectos de inversión entre el sector público y privado anunciados recientemente se concretan.

Evolución reciente y estimados

De acuerdo con cifras del Instituto Nacional de Estadística y Geografía (INEGI), la producción industrial creció 3.3% a tasa mensual en agosto. Por componente, la construcción mostró un sorpresivo repunte de 11.2% m/m. Después de crecer 26.9% m/m en junio y 11.3% m/m en julio, las manufacturas crecieron 0.8% m/m en agosto, tasa similar a las registradas antes de la contingencia sanitaria. La minería creció 0.8% m/m. La generación de electricidad, gas y agua aumentó 5.7% mensual.

Considerando cifras originales, la tasa anual de la producción industrial fue (-)9.0%. Al interior de las manufacturas se mantienen fuertes caídas, principalmente fabricación de prendas de vestir (-34.8% a/a), así como productos derivados del petróleo y el carbón (-22.2%). Ha destacado la sólida recuperación de equipo de transporte, cuya tasa anual pasó de (-)85.8% a (-)15.5% entre abril y agosto.

Por otra parte, resaltaron las tasas anuales positivas de la industria de bebidas y tabaco, así como fabricación de accesorios, aparatos eléctricos y equipo de generación de energía eléctrica. La construcción se ubicó (-)13.7% por debajo del nivel observado hace un año.

Recientemente, algunas de las principales encuestas del mercado revelan un alza marginal en los estimados de crecimiento. Es probable que, de confirmarse, un repunte de la construcción mayor al previsto motive ajustes adicionales en los pronósticos.

Si bien esto positivo, uno de los principales riesgos que enfrentaría este ajuste es un freno en la actividad industrial de Estados Unidos. A pesar que un segundo paquete de estímulos fiscales se apruebe pronto, la demanda podría mostrar cierta holgura por varios trimestres.

Mantenemos nuestra proyección en (-)9.3% para la variación del PIB en 2020, cifra que se ubica por encima de la más reciente mediana del consenso (-9.8%).

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán La producción industrial registró una caída de (-)30.7% a tasa anual en mayo. La producción manufacturera retrocedió (-) 37.1% a/a, seguida de la construcción (-36.3% a/a), el componente de electricidad, agua y gas (-13.1%) y la minería (- 5.9% a/a). Considerando cifras desestacionalizadas, la producción total cayó (-)1.8% a tasa mensual en mayo después de una fuerte contracción de (-)25.2% m/m en abril. Por componente, la minería cayó (-)3.0% m/m; la electricidad, gas y agua (-) 10.2%; la construcción total (-)1.3% m/m a pesar del aumento de 1.7% m/m en el rubro de edificación, y las manufacturas (-)0.3% m/m. Después de haber caído tan fuerte en abril era muy probable observar una contracción más moderada de la producción en mayo. A partir de junio esperamos observar tasas mensuales positivas, si bien no lo suficientemente altas para observar un cambio de tendencia. En general, las perspectivas para la industria nacional son negativas y no sólo por el desplome de la demanda y una lenta recuperación económica en México. La reactivación de la industria norteamericana aún no es significativa (el menos en la parte de datos duros) y habrá que estar atentos al flujo de información. La más reciente ola de contagios de COVID-19 en la Unión Americana genera riesgos a la baja para nuestros pronósticos macroeconómicos. No anticipamos un confinamiento tan estricto como el observado en los primeros meses de la pandemia, ya que los costos son muy grandes. Por otra parte, también es factible que las medidas para contener el virus sean severas si el sistema de salud corre el riesgo de saturarse. Por ahora mantenemos el estimado de (-)9.3% para la variación del PIB real de México en 2020 y un aumento de 2.9% en 2021responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.