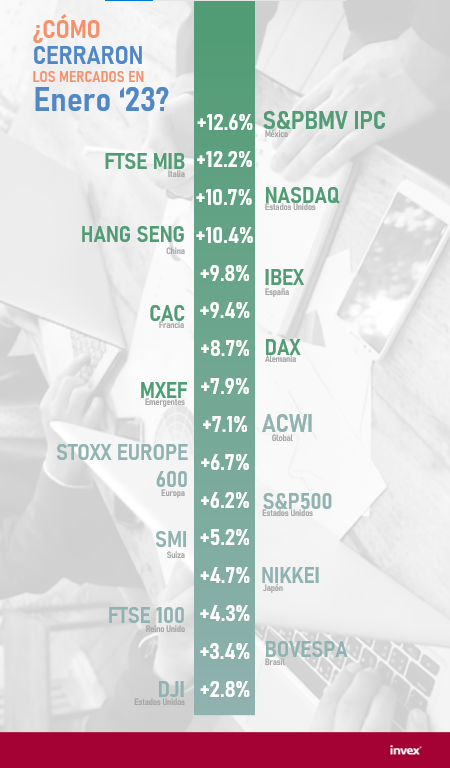

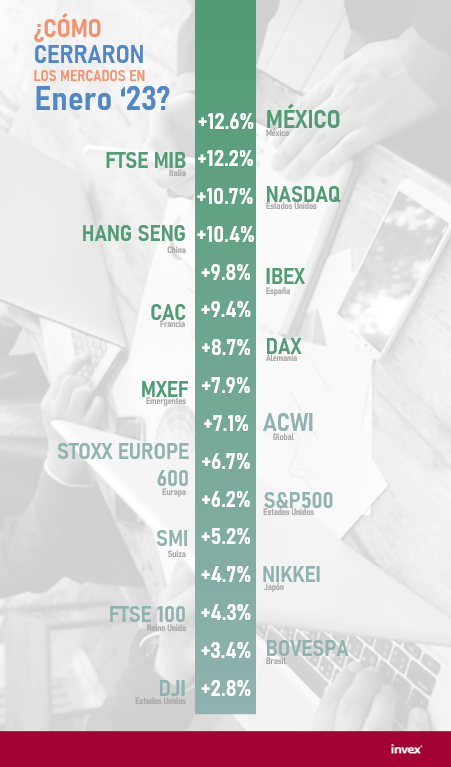

¿Cómo cerraron los mercados en Enero ’23?

Nota: Los rendimientos están en moneda local

Blog tu socio financiero de INVEX, aquí encontrarás análisis de temas relacionados con economía, finanzas, mercados, bolsas, tipo de cambio, emisoras, tecnología y mucho más.

Blog tu socio financiero de INVEX, aquí encontrarás análisis de temas relacionados con economía, finanzas, mercados, bolsas, tipo de cambio, emisoras, tecnología y mucho más.

Los mercados han tenido hasta ahora un inicio de año cargado de fuerza. Las bolsas y los mercados de deuda presentan rendimientos más que satisfactorios. Los argumentos que sostienen el alza tienen aún bastante debilidad. En un escenario de inflación a la baja, vamos a ver de nuevo como se manifiestan los bancos centrales esta semana. También veremos una semana cargada de reportes en la que podría confirmarse la debilidad en el crecimiento que ya aparece en muchas cifras macroeconómicas.

[sexy_author_bio]

1.- La narrativa en los mercados se concentra en una tendencia de descenso en el ritmo de crecimiento, una disminución de la inflación que aún mantiene niveles por encima de los objetivos de los bancos centrales y la presencia de una postura de restricción monetaria todavía vigente.

2.- La información sobre crecimiento tiene puntos encontrados, pero en general apunta a un escenario de debilidad. La economía de los Estados Unidos creció 2.9% en el último trimestre del 2022, menos que en el trimestre previo y con una composición que denota debilidad. La mayor aportación provino de los inventarios y las importaciones netas; por el contrario, la producción industrial y la inversión residencial profundizaron sus caídas.

En general la información sobre indicadores adelantados, las encuestas de percepción de los gerentes de compras (ISM) de la industria y del sector servicios apuntan a zona de contracción.

Por su parte, la información sobre el empleo y el consumo presenta mucha resiliencia. El ritmo de descenso en el consumo es muy lento; el número de solicitudes por seguro de desempleo se ubicó por primera vez por debajo de los 200 mil la semana pasada indicando un mercado laboral aún con rigideces.

3.- Hay una mejor percepción con los datos sobre Europa en donde los indicadores de confianza del consumidor han rebotado con fuerza desde los mínimos de septiembre debido principalmente a un invierno inusualmente cálido y al descenso de los precios de la energía. No obstante, el dato de inflación de España, que repuntó al alza en diciembre después de bajas consecutivas, mantiene las alertas en un discurso restrictivo por parte del banco central

Por último, hay también optimismo con relación a la reapertura en China y las medidas de estímulo del gobierno, esto ha dado algo de impulso a los mercados emergentes y a los precios de commodities, dentro de lo incierto de la eficacia de las medidas y de la veracidad de la información con relación a los contagios de Covid.

4.- En el caso de la inflación, los datos apuntan a niveles inferiores. El deflactor del gasto personal del consumo descendió a un nivel de 4.4% en la parte subyacente. Es el menor nivel anual desde octubre del 2021. Presiones al interior de la industria y las relacionadas con las cadenas de suministro básicamente se han resarcido. La presión de precios disminuye en una buena parte de los segmentos de la economía.

A pesar de ello esperamos que la FED no acompañe su decisión de esta semana de aumentar solo 25 puntos base la tasa de referencia con un comentario orientado hacia una menor restricción. Nos parece que las autoridades intentarán esperar un tiempo para ver si las posibles presiones provenientes del mercado laboral se pueden aminorar. Nuestra postura concuerda poco con las cotizaciones de futuros en los mercados en donde se descuenta que pude haber más de una baja a la tasa de referencia a partir de septiembre.

5.- La Reserva Federal incrementará la tasa en 25 puntos base y dejará el rango de la referencia en 4.50%-4.75%.

Se espera un comunicado que siga resaltando los riesgos inflacionarios y que haga un balance del crecimiento hacia el lado positivo. El mercado laboral se mantiene estable y los datos de consumo todavía no dan señales de fatiga. En suma, la FED será más proclive a mandar la señal de que ciclo seguirá hasta alcanzar el rango del 5.0%-5.25% que plasmó la gráfica de puntos que se publicó en su última reunión de política monetaria.

Si la FED hace un comunicado agresivo veremos un nuevo episodio de presión importante en las tasas de los Bonos de Tesoro, sobre todo en la parte corta y media de la curva. También será importante el reporte de inflación para todo el mes de enero, la cual apunta a registrar entre 0.5%-0.6%, de acuerdo con el nowcast realizado por la FED de Cleveland.

Ante esta potencial volatilidad en las tasas, nos mantenemos con duraciones entre 0 y 3 años en bonos del gobierno, tasas flotantes corporativas en nuestras cartetras de deuda en dólares. Hasta ahora en dólares, el rendimiento anualizado se acerca alrededor del 5.0%.

6.- En México, tuvimos un reporte de inflación que mostró repunte en la general anual y se ubicó en 7.94%. Ello ha provocado un rebote ya visible en los plazos largos de la curva nominal, así como en las tasas reales con vencimientos alrededor de los 3 años.

El comportamiento inflacionario da muestras de que la demanda de consumo se mantiene robusta ante el aumento del salario, así como por el envío de remesas familiares. Algo que apunta a que la inflación subyacente no da muestras de desacelerarse.

Los participantes en los mercados estarán atentos a lo que Banxico haga el 9 de febrero. Se descuentan 25 puntos base de alza. siguiendo de nuevo a la FED y no pensamos que de alguna señal de que el ciclo este por terminarse dado el escenario que no cambia a la baja en la inflación.

7.- Tenemos un menor diferencial de duración con respecto a las referencias y vimos impactados los portafolios con exposición a plazos largos; aunque mantenemos posiciones en tasas revisables que nos ayudan a contrarrestar estos impactos de las tasas fijas.

8.- En cuanto al mercado cambiario, la valuación del dólar parece estabilizarse alrededor de los $18.80 pesos. Nos descartamos algo de volatilidad y presión para el peso después de la decisión de la FED y hasta que Banxico realice su reunión de política monetaria; pero ante la fortaleza de los flujos, este episodio será de poco alcance.

Los factores estructurales como los flujos de inversión directa y las remesas, así como el elevado premio que pagan las tasas en pesos y más recientemente la debilidad global que muestra el dólar ante el optimismo en los mercados nos hacen pensar que pudiera incluso verse una mayor fortaleza del peso. Los rendimientos de las posiciones en pesos lucen atractivos.

9.- No descartamos volatilidad en el mercado. Al momento, la temporada de reportes entrega un balance positivo, aunque con nombres particulares que decepcionan de forma importante, como fue en días recientes INTEL. Esta semana es intensa en reportes de algunas emisoras importantes como ALPHABET, AMAZON Y APPLE, entre muchísimos otros (149/500 en el índice S&P).

Nuestra Cartera global se ha visto afectada por la rotación de sectores que prevalece en Estados Unidos y favorece a aquellos castigados el año pasado, emisoras cíclicas y de crecimiento; un enfoque distinto a nuestra estrategia defensiva en Salud, Consumo básico y Energía.

Estamos atentos al desenlace que tenga el mercado en estos días en relación con la respuesta del FED a los indicadores recientes y una vez que se elimine el factor de los reportes corporativos, que nos parece se toma con demasiado entusiasmo y se olvida que el reto no eran los números al cierre del año, sino la afectación que tendrán las utilidades en 2023. De momento, nos parece arriesgado fijar posiciones en los sectores que hoy ve con mejores ojos el mercado.

10.- Aunque ha perdido impulso, la bolsa mexicana sigue sorprendiendo por su fortaleza. Es de los mercados con el mejor rendimiento en lo que va del año y se acerca rápidamente a tocar nuevamente máximos históricos.

Es cierto que las valuaciones lucían castigadas y que éramos en cierta forma optimistas de lo que podría hacer el S&PBMV IPC durante este año, ya que esperábamos que tuviera mejores rendimientos que otros mercados como Estados Unidos. Lo que sorprende es la velocidad del movimiento en un contexto que luce poco favorable para los activos de riesgo.

El mercado parece confiar en que el impacto en la economía será moderado y que existe espacio para una revaloración de múltiplos en el corto plazo, a nuestro juicio no es claro que esto vaya a ocurrir en este lapso.

Aunque los reportes corporativos estén superando las estimaciones del consenso, el reto se centra en 2023 ante bases complejas y un menor crecimiento económico esperado; el optimismo podría frenarse cuando las cifras revelen esta realidad o el mercado comience a recordar que este buen trimestre ya no incidirá en las valuaciones hacia delante.

Los inversionistas se apoyan en las noticias positivas y descartan riesgos que prevalecen en la ecuación y noticias poco favorables desde el punto de vista de sentimiento del mercado y percepción de riesgo, como es la noticia respecto a que el gobierno podría asumir deuda de PEMEX para apoyar a la paraestatal en momentos en que requiere refinanciamiento.

En este entorno mantenemos cautela y no descartamos una toma de utilidades en los próximos días en emisoras que se muestran adelantadas.

Nuestra Cartera se mantiene apegada a la referencia: en la semana nos favoreció en especial la apuesta activa en CEMEX y no tener PEÑOLES, en sentido contrario, restó valor no tener a GFINBUR y BBAJIO, empresas que siguen sorprendiendo por su movimiento alcista a pesar de valuaciones que lucen ya muy adelantadas.

Nos parece que el comportamiento favorable de los mercados ha llegado a un punto en que los premios por el riesgo que aún existe sobre la mesa se han agotado. Las cotizaciones en muchos casos describen un escenario muy favorable en el futuro. La pugna entre los inversionistas y las autoridades monetarias permanece. Nuestra idea de inversión ha dado buenos resultados hasta ahora y no encontramos un margen de ganancia atractivo para abandonarla en este momento.

[sexy_author_bio]

1.- Permanece la pugna entre lo que estiman los inversionistas en los mercados y lo que señalan las autoridades monetarias. Los inversionistas descuentan que puede hacer una reversión del ciclo de alza de tasas al final de este mismo año y que los futuros aumentos a la misma pudieran ser moderados; por su parte los funcionarios de la Reserva Federal (FED) en Estados Unidos insisten en cada intervención que no hay tal previsión, que las tasas deben llegar a niveles superiores al 5.0% y que deben permanecer ahí por un tiempo prolongado.

2.- La respuesta positiva de los inversionistas se exacerbó con la publicación de la inflación del cierre del 2022 en Norteamérica. Por sexto mes consecutivo hubo un movimiento de baja en la inflación, al final se registró una inflación general de 6.5%, razón suficiente para “calentar” más las expectativas.

La inflación en general muestra buenos números, pero un análisis a detalle de los componentes, sobre todo de la parte subyacente, no parecen estar en la misma sintonía, sobre todo la parte de alimentos, servicios, alquileres, transporte y servicio médico.

El descenso es debido principalmente al menor precio de las gasolinas y otros energéticos. La inflación subyacente, que excluye estos rubros, aumentó de 0.2% en diciembre a 0.3%. El dato anual se ubica en 5.7%, aun muy por encima del objetivo del banco central.

Hay muchos pronósticos que anticipan un descenso más acelerado de los indicadores de precios en los meses siguientes, pero también hay un riesgo de rebote en la parte de precios de alimentos por el incremento en el huevo y el pollo ante la fiebre aviar, así como un rebote del precio del petróleo y otros energéticos ante la recuperación de China. Es poco probable, sin embargo, que ello cambie la postura de las autoridades al menos en el segundo semestre.

3.- Se mantiene un comportamiento favorable en el mercado de deuda con bajas importantes en las tasas que se traducen en rendimiento relevantes por segunda semana consecutiva.

El universo de papeles gubernamentales en los Estados Unidos ha tenido un rendimiento de 2.5% en lo que va del año (GOVT) y este cúmulo de fuertes ganancias en el espectro de la renta fija de momento tienden a agotarse las razones que lo sostienen.

De momento, vemos un rally con altas plusvalías que parecen estar muy estiradas y con riesgos que podrían volver a impactar las valuaciones en el bloque de renta fija, tanto soberana, como corporativa, donde los diferenciales de riesgo de crédito también se han apretado en el segmento de alta calidad. El mejor escenario sería de estabilidad en las tasas en el futuro previsible.

4.- En México, vemos un comportamiento similar en el mercado de tasas gubernamentales. En lo que va del año acumula un rendimiento de 1.8% un portafolio compuesto en este segmento de renta fija.

Sin embargo, el riesgo inflacionario nos parece mucho más alto a nivel local por lo que la prolongación del rally de baja de tasas nos parece poco probable y existe la probabilidad de rebotes marginales en las tasas en toda la curva de plazos.

Con tres semanas por delante para las próximas reuniones de política monetaria, tanto en México, como en los Estados Unidos, veremos un mercado quizá más volátil, así como con cierta estabilidad y limitados movimientos para rendimientos positivos.

5.- En cuanto al tipo de cambio, el peso extiende su fortaleza hacia los mínimos del $18.75 por dólar. Se mantiene el escenario de flujos positivos demandando activos en pesos, así como por remesas.

Si bien el diferencial de tasas entre pesos y dólares se ha estrechado, la debilidad general de dólar frente a todas las monedas hace que se mantenga este balance en favor del peso. No vemos un rebote en el cambiario de corto plazo y los rendimientos en pesos se mantiene atractivos para los extranjeros.

6.- El entorno ha favorecido a la renta variable: las cotizaciones estaban castigadas tras el mal desempeño de diciembre, los datos de inflación han sido favorables y la temporada de reportes corporativos inicia con el pie derecho.

El tema de la inflación es particularmente lo que mantiene optimistas a los inversionistas, se revelan menores presiones en los niveles de precios que justificarían un actuar más moderado del FED y otros bancos centrales.

Pero, anticiparse a la Reserva Federal puede ser un juego peligroso, lo vimos en repetidas ocasiones durante 2022. Y, como ya mencionamos, nuevamente las declaraciones de diferentes funcionarios de política monetaria apuntan a que el nivel de tasas de interés se mantendrá elevado este año; permaneciendo con ello la presión en las valuaciones de las acciones y el riesgo de un impacto mayor al esperado en la economía.

Existe convicción en que se moderarán las alzas en tasas, pero pensar en un cambio en la perspectiva de su nivel terminal y el tiempo que permanecerán en este umbral es incierto, ya que podría ameritar lecturas de inflación muy por debajo de los que ahora vemos. El premio por riesgo en el mercado de capitales también se ha reducido.

7.- En cuanto a la temporada de reportes corporativos, las cifras son positivas hasta ahora y eso genera también un apoyo para las cotizaciones. Seguimos pensando que puede ser un factor de volatilidad en los próximos días.

La rotación de sectores que se deja ver en el mercado ha incidido negativamente en nuestro Portafolio, la estrategia sectorial en Estados Unidos es el principal detractor al rendimiento debido a que Salud, Consumo Básico y Energía (nuestras apuestas activas) tienen el peor desempeño en la semana. No obstante, no cambiamos la composición e nuestra cartera, seguimos pensando en un escenario de poco crecimiento en las utilidades y mayor preferencia por títulos de deuda por parte de los inversionistas, lo cual debiera moderar el movimiento de las bolsas.

8.- La bolsa en México sigue sorprendiendo por su fortaleza, ya sea por emisoras que estaban castigadas y ganan impulso de la mano de un mayor apetito por la renta variable global, o aquellas favorecidas por la posible mayor demanda en China o las que tienen costos en dólares (tras la fuerte apreciación de nuestra moneda).

El rally, a nuestro juicio, merece cautela por la velocidad que ha tomado. La temporada de reportes corporativos en nuestro país puede ser un factor de volatilidad y podría llevar a toma de utilidades en emisoras que han mostrado un fuerte avance en el año.

En la semana que finalizó el 13 de enero el Portafolio tuvo un mejor desempeño que el de su referente, en gran medida favorecido por nuestra apuesta activa en CEMEX, así como no tener ELEKTRA.

La información económica tiende a validar la percepción de un freno económico mayor al previsto; asimismo, las cifras de empleo se moderan sin violencia. Los mercados se entusiasman ante la idea de un “aterrizaje suave” pero los funcionarios de la Reserva Federal se han encargado denuevo de aplacar tal optimismo. No parece que tal tónica vaya a cambiar en varias semanas; podríamos volver a ver resultados positivos este jueves con el dato de inflación. Nuestra estrategia favorece más al mercado de deuda.

[sexy_author_bio]

1.- Hay signos claros de una importante desaceleración en la actividad económica en Estados Unidos. La semana pasada los índices de percepción de los gerentes de compras tanto de la industria como del sector de servicios se ubicaron por primera vez por debajo de 50, nivel que tradicionalmente denota que existe una contracción en la actividad de dicho sector.

Sumado al fuerte descenso en la actividad en el sector inmobiliario, estimamos que el nivel de crecimiento del PIB en el primer trimestre del 2023 será inferior al de trimestres anteriores, con la posibilidad de sorpresas adversas.

2.- Por su parte, la información sobre el empleo también apunta en sentido de una moderación. La creación de empleos en la nómina no agrícola fue de poco mas de doscientos mil, la menor cifra de todo el año pasado. Adjunto a esta información se reportó un descenso en la tasa de crecimiento de los salarios por segundo mes consecutivo y un aumento en la tasa de participación. En pocas palabras, la información sugiere que hay una moderación en un mercado laboral que hasta hace poco parecía distorsionado. Las tendencias son más congruentes con el freno en la actividad económica y con la pretensión de ajuste que intenta hacer la Reserva Federal con el fin de controlar la inflación.

3.- Los inversionistas en los mercados se entusiasman con esta información, asumen que apunta a un freno cercano a los aumentos que la FED viene haciendo a las tasas de interés en medio de un entorno no tan dañino para la economía. Luego de los fuertes ajustes de diciembre pasado, es lógico que veamos un ánimo de reacción.

Sin embargo, las autoridades han vuelto a enfriar tales ánimos. El día de ayer, ante declaraciones de un par de gobernadores de la FED en sentido de que llevarán las tasas por encima del 5% y que las mismas podrían permanecer en esos niveles por un tiempo prolongado, las bolsas eliminaron las ganancias importantes que acumulaban y en algunos casos cerraron incluso con bajas.

4.- Ya le comentábamos la semana pasada que los vaivenes serán el patrón principal mientras exista un grado elevado de incertidumbre sobre la trayectoria de inflación y sobre la profundidad de la caída en el crecimiento.

Existe una aparente coincidencia entre los agentes sobre un escenario más favorable hacia el segundo semestre, pero los leves síntomas de debilidad actual no son elementos que lo confirmen aún.

5.- En los mercados de deuda, los fuertes ajustes a la baja en las tasas implican una lectura que permite aumentos en la exposición al riesgo de plazo y quizá en algunos segmentos de crédito, con tasas fijas.

Creemos que en la comunicación de diversos miembros de la FED se reiterará repetidamente su objetivo de control inflacionario por medio de la prolongación del ciclo de alza tasas. Quizá el ciclo llegue al 5.0%-5.25% y permanezca ahí hasta 2024. La desaceleración de la inflación puede ser optimista en un inicio, pero alcanzar el objetivo de 2.0% tardará quizá de 18 a 24 meses todavía.

6.- En términos de inversión, estamos invertidos en plazos entre 2 a 3 años en valores gubernamentales, tasas flotantes y en menor medida riesgo corporativo de alta calidad. Riesgo de duración controlado, pero nos permite estar dentro del rally de baja de tasas.

7.- En México, las tasas se movieron a la par de sus contrapartes en dólares, hay una fuerte demanda de papel gubernamental de largo plazo por parte de extranjeros. El mercado descuenta menores alzas de la tasa de referencia y el final del ciclo de alza en el futuro previsible.

La inflación del cierre del 2022 supuso que la inflación subyacente tocó niveles máximos y empieza su descenso, que será lento. La inflación general ya tiene varios meses a la baja, ante los menores costos de energéticos: gas y gasolina.

Ante los cambios en la Junta de Gobierno será relevante la comunicación y la disertación del escenario de la inflación en México para los próximos meses, en donde, aunque se dan señales de menores presiones, los riesgos se mantienen latentes.

Nos mantenemos cerrando los diferenciales de duración por medio de tasas fijas, tanto reales, como nominales, con vencimientos de 5 a 10 años y casi estamos en línea con las duraciones de las referencias. También hemos aprovechado tasas de corto plazo de 6 meses y un año que pagan entre 10.80%-10.90%.

8.- En cuanto al tipo de cambio, en el inicio de la semana se registraron niveles de $19.15 pesos por dólar. La fortaleza del peso se acentuó dados los mayores flujos de entrada hacia bonos gubernamentales, buenos datos de remesas, así como el reacomodo de flujos entre Brasil y México, ya que empieza a haber mayores preocupaciones fiscales en Brasil, así como la búsqueda de consolidar una moneda alternativa con los BRICS para realizar comercio entre estas naciones.

Es mejor la inversión en pesos, aunque los niveles actuales de dólar permitirían hacer o incrementar posiciones largas de la moneda norteamericana con fines de venta en el corto plazo.

9.- En el mercado de capitales destaca el menor dinamismo de Estados Unidos frente a otros referentes; parece que es una vez más el FED quien detona la cautela de los inversionistas.

La posibilidad de un aterrizaje suave de la economía parece enfriarse con datos que son adversos, y si bien esto podría generar la idea de un cambio en la política monetaria, el riesgo es evidente para el mercado de capitales si esta hipótesis no se concreta y por el contrario vemos la permanencia de un elevado costo del dinero que presiona las valuaciones al tiempo que se da un deterior en los resultados de las empresas.

La información económica ha sido más favorable en Europa y la respuesta del mercado ha sido positiva: el CAC francés gana en tan solo 10 días del año casi 7%. Más aún, vimos un fuerte impulso en el referente en China, que sigue mostrando una tendencia de alza a pesar de noticias poco favorables respecto al incremento en el número de contagios por COVID-19; la confianza prevalece en que no regresarán los cierres a la economía.

Estamos cerca de comenzar la esperada temporada de reportes corporativos. Las estimaciones se han ajustado a la baja constantemente, recordamos que se espera una contracción en las utilidades del S&P 500 durante el 4T-22, y el mercado parece ya descontar débiles cifras; por ello, cualquier sorpresa positiva podría ayudar a las cotizaciones de emisoras castigadas.

Recomendamos cautela. El impulso podría no ser duradero si no mejoran las previsiones para el próximo año y en especial si el FED y otros bancos centrales no cambian el mensaje de endurecimiento de su política monetaria a pesar de débiles indicadores económicos.

En la semana que finalizó el 6 de enero, la Cartera global estuvo por debajo de su referencia, incidió negativamente la apuesta activa en India y Japón, así como la estrategia sectorial en Estados Unidos que en esta ocasión restó al Portafolio con el efecto especialmente marcado de nuestra sub-ponderación en Industriales.

No es evidente una rotación de sectores que nos haga pensar en un cambio en la estrategia del Portafolio, en donde seguimos privilegiando las posiciones activas en industrias defensivas como Salud y Consumo básico, aunque en esta ocasión no hayan contribuido al rendimiento.

10.- El caso de México es sorprendente, el S&P BMV IPC ganó casi 7.0% en la semana, en pocas ocasiones se ha dado un movimiento de tal magnitud en el mercado local. La tendencia de alza fue generalizada, aunque destacaron algunas emisoras como PEÑOLES cuya volatilidad en las últimas semanas ha sido considerable.

Si bien nos parece favorable este escenario de recuperación que parece responder a compras de oportunidad ante valuaciones que lucían muy castigadas, existen pocos elementos para pensar en un cambio en los factores de riesgo que presionaron a la bolsa al cierre del 2022; y por ello, creemos que el movimiento de nuevo es excesivo. Recomendamos hacer utilidades y esperar una nueva moderación.

Aquí también conoceremos las cifras del 4T-22 en los próximos días, aunque en nuestro país esta temporada de reportes se extiende hasta febrero

En la semana que finalizó el 6 de enero el Portafolio se ubicó por debajo del referente, con el impacto especialmente del comportamiento ya mencionado en PEÑOLES. Sin embargo, posiciones como CEMEX sumaron particularmente a la Cartera.

Entorno Internacional

Entorno Local

Estimamos un crecimiento de 0.9% para el PIB de México en 2023 y de 2.2% en 2024. Coyuntura complicada en sector industrial por menor crecimiento en Estados Unidos. Debilidad estructural en la parte de inversión. Actividad interna favorecida por el consumo privado.

Descenso de la inflación en México, aunque por encima del objetivo de 3.0% +/- 1.0% de Banxico (5.3% est. 2023 y 4.6% est. 2024). Inflación subyacente a la baja (5.0% y 4.2% est. 2023 y 2024, respectivamente).

Conclusión de la política monetaria restrictiva en el 1T-23 (tasa de referencia en 11.00% al término del ciclo).

Tipo de cambio en $20.50 pesos por dólar al cierre de 2023. Oscilación entre $19.50 y $21.00 durante el año. Paridad cambiaria relativamente fuerte por bajo riesgo de contracción económica y atractivo diferencial respecto a las tasas de interés norteamericanas. Tipo de cambio en $21.00 al cierre de 2024.

Deuda Global

Tasas de Largo plazo (T-Bill 10 años) se mantienen por debajo de los plazos cortos. La tasa de referencia de la FED llegará a niveles entre 5.00% – 5.50% en 2023 y se mantendrá ahí por un buen tiempo. Poca posición en duración 1-3 años (IBTAN) que iremos incrementando poco a poco, continuamos con posiciones importantes de corto plazo (VDST, SHV).

Mantenemos exposición en papel privado y guber revisable y de corta duración (FLOAT, USFR), revisiones de riesgo crediticio y precaución por volatilidad en tasas fijas.

Preponderancia plazos menores a 5 años en revisables corporativos y hasta 1 año gubernamental.

Cerrando diferencial de duración de forma paulatina, no necesariamente esta cerca el final del ciclo de alza de tasas.

No Bonos Soberanos países desarrollados tasas muy bajas e incluso negativas Europa, Japón, Reino Unido.

Deuda Local

Gubernamental: Tasa de referencia de Banxico en 11.00% para 2023 y también permanecerá ahí por mucho tiempo, hasta tener . Mantener tasas revisables: Bondes, IPAB. Renovación constante de posiciones de tasa nominal en plazos cortos (CETES).

Cerraremos paulatinamente el diferencial de Duración entre los portafolios y su referencias niveles similares las referencias. Se mantiene postura defensiva por medio de exposición a bajos porcentajes en tasas fijas en plazos entre 1-3-5 años.

Mantenemos posiciones en UDIBONOS de plazos cortos para cobertura ante riesgo de inflación extendido.

Bonos Corporativos de tasa revisable, nivel de TIIE 28 días muy atractivo.

Corporativos A – AAA, tasas revisables, plazos de 3-5 años, estructuras de flujos fideicomitidos, calificación AAA. Papel Comercial CP. Revisión de riesgo de crédito constante.

Opciones con mayor rendimiento en el espectro corporativo en escalones AA y A, pero en porcentajes bajos

Renta Variable Global

Sobre-ponderación en Japón a la expectativa de un menor impacto de la política monetaria restrictiva a nivel global y buenas dinámicas internas. Redujimos nuestra apuesta activa en Canadá ante la composición del mercado con peso en Materiales, Engería y Finanzas.

Iniciamos una apuesta activa en China, los fundamentales del país han cambiado con una mayor apertura de la economía y apoyos de las autoridades para robustecer el crecimiento, las valuaciones aún lucen atractivas.

Nos mantenemos sub-ponderados en Europa, con retos en el crecimiento y una política monetaria que ha resultado más restrictiva de lo que se esperaba hace un año.

Cartera defensiva en EE.UU. ante los riesgos de la desaceleración económica: sobre-ponderación en Consumo básico y Salud. Redujimos nuestra apuesta activa en Energía por el impacto que pueda darse en la demanda ante un menor crecimiento. Posiciones en Dividendos, Ciberseguridad y Seguros.

Sub-ponderación Consumo discrecional y Bienes Raíces que podrían verse afectados por un entorno de menor crecimiento. Así como en Tecnología y Servicios de Comunicación por valuaciones sensibles a las tasas de interés.

Renta Variable Local

Las expectativas para las utilidades de las empresas son débiles y podrían ajustarse a la baja; las tasas de interés en máximos históricos limita las valuaciones en el corto plazo.

Continúan la salida de emisoras en el mercado (es cierto que de poco peso dentro del referente S&PBMV IPC) y no se dan nuevas colocaciones que inyecten mayor dinamismo; lo cual luce complejo de cambiar en el corto plazo con los múltiplos actuales.

El entorno económico es menos adverso al esperado y las expectativas del nearshoring podrían dar cierto apoyo y regresar el entusiasmo del mercado.

Aumentamos posiciones en emisoras que habíamos reducido en el mes anterior al mostrar rendimientos potenciales que han mejorado ante el castigo del mercado; además de aumentar el peso en WALMEX. Estimado del S&PBMV IPC en 53,000 pts al cierre del año.

Declaraciones

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo, no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.