15Oct, 2020

La reincidencia

No es que las cosas hayan mejorado sustancialmente en tres semanas. Además de la reincidencia de la pandemia en Europa, la incertidumbre crece conforme nos acercamos a la fecha de las elecciones en Estados Unidos.

El título no se refiere a los lamentables repuntes en el contagio de Covid-19 que suceden principalmente en Europa, sino a la vuelta de las bolsas en Estados Unidos a niveles muy cercanos de los máximos.

La reincidencia no sólo es en alcanzar valuaciones que no corresponden al desempeño de la economía y tampoco a la expectativa de utilidades; también hay un retorno a la estructura heterogénea que motivó el alza durante el verano y que abre la posibilidad de que haya más correcciones como la que vimos a principios de septiembre.

Desde su nivel mínimo registrado el 23 de septiembre, los principales índices en Estados Unidos se han recuperado de forma muy importante.

El índice Standard & Poors 500 ha subido 9% aproximadamente. Por su parte, el índice NASDAQ Compuesto acumulaba, hasta el día de ayer 14 de octubre, un retorno de 10.2 por ciento.

En lo que va de octubre, ambos índices han subido 3.7 y 5.4%, respectivamente.

No es que las cosas hayan mejorado sustancialmente en tres semanas. Además de la reincidencia de la pandemia en Europa, la incertidumbre crece conforme nos acercamos a la fecha de las elecciones en Estados Unidos.

Me parece que los inversionistas han descontado dos cosas: Una, que hay una fuerte posibilidad de que, en un transcurso de tres meses, gane quien gane, habrá la aprobación de los paquetes de ayuda fiscal que ahora se negocian en el Congreso; otra, el repunte en las encuestas del partido demócrata no es sólo en la carrera por la presidencia sino también en el Congreso.

Una victoria que le dé control en las cámaras a Joe Biden implica por un lado un monto de estímulos mayor (que es lo que el partido demócrata ha defendido desde agosto) y una transición rápida y poco cuestionable.

¿Por qué nos llama la atención la “reincidencia”? Porque muestra las mismas características del rally del verano y en especial de finales de agosto: fuertes apuestas en el sector de tecnología y de consumo discrecional (ventas por Internet), combinado con un rezago de otros sectores más dependientes del desempeño económico.

Nada más observe. En la última semana, las principales ganancias se han concentrado en el sector de tecnología (4.1%), de comunicaciones (5.4%) y de consumo discrecional (4.2%). Lo mismo ha sucedido en un lapso que totaliza los últimos treinta días. Por su parte, los sectores de Materiales, Industrial, Energía, Inmuebles, y los Bancos no alcanzan en ningún caso una ganancia de uno por ciento.

Es cierto que hay una recuperación económica modesta que posiblemente reciba su impulso desde el lado fiscal.

Pero lo que vemos en el mercado es que las apuestas han vuelto a algunos sectores en específico y muy en especial en las empresas de alto crecimiento conocidas como las FAANG (Facebook, Apple, Amazon, Netflix, Google, etc.)

Es muy probable que hayamos vuelto al elevado grado de especulación que hizo subir dichos índices en agosto.

En ese entonces se generó un gran volumen de opciones de compra (calls) que le dan el derecho a alguien a comprar acciones en el futuro. Es una manera barata de apostar a que las acciones seguirán subiendo.

El tema es que en los momentos en que la apuesta que otros hacen a que las acciones caerán no se realiza, hay más gente obligada a comprar acciones en un entorno de baja oferta, lo que se constituye en un acelerador de la tendencia de alza.

En el momento en que la narrativa de los mercados señaló un exceso de retornos, lo que vimos fue la fuerte corrección de precios del inicio de septiembre.

Ante cualquier señal adversa, nada impediría que los mercados volvieran a hacer lo mismo; en especial si la característica del rally es igual a la de agosto.

Las circunstancias no dejan muchas alternativas a los inversionistas. El segmento de deuda no ofrece retornos atractivos debido a lo bajo de las tasas de interés que probablemente se mantendrán bajas por varios meses.

Muchos inversionistas orientan sus recursos al mercado de capitales. Pero aún con los elementos que han generado dicha distorsión presentes, las correcciones pueden ser grandes ante tal concentración de apuestas.

Esta columna se publica semanalmente en el periódico El Economista, en versión impresa y online.

https://www.eleconomista.com.mx/opinion/La-reincidencia-20201014-0119.html

13Oct, 2020

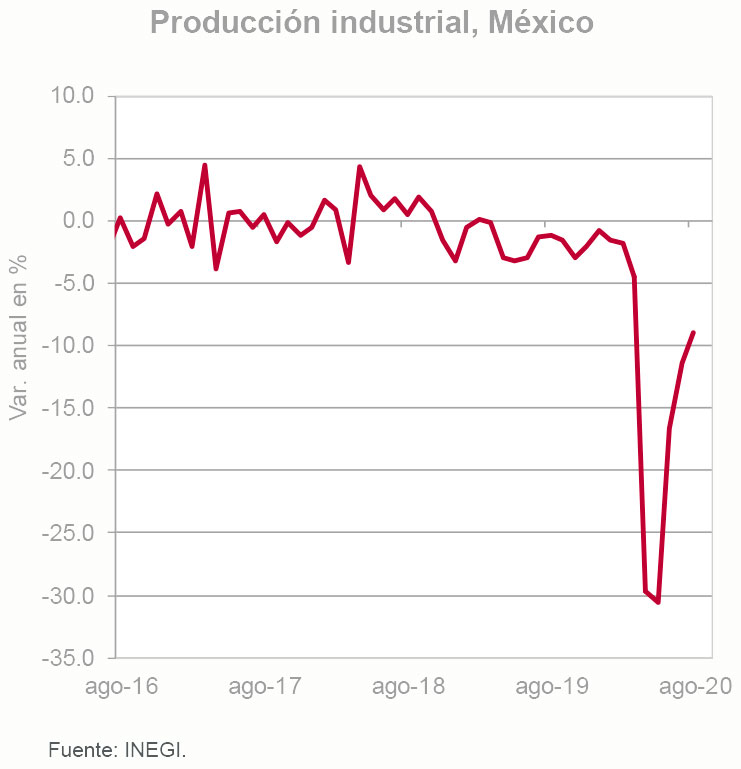

Producción Industrial (Agosto 2020)

La construcción sorprende al alza.

Puntos Relevantes:

-

- El Indicador Mensual de la Actividad Industrial creció 3.3% a tasa mensual en agosto, cifra menor a nuestro estimado (4.4% m/m) y mayor al del consenso de analistas del mercado (2.7% m/m). La tasa anual se mantuvo en terreno negativo (-9.0%, cifras originales).

- La actividad de la construcción aumentó más de lo previsto (11.2% a tasa mensual vs 7.8% estimado). Por su parte, la actividad manufacturera se frenó significativamente en el mes (0.8% a m/m en agosto vs. 11.3% m/m julio).

- A pesar del sólido repunte, la construcción es el componente de la producción industrial que muestra la tasa anual más baja (-13.7% a/a, cifras originales). Las manufacturas también cayeron (-9.2% a/a), si bien algunos rubros ya comenzaron a mostrar tasas anuales positivas.

- El sorpresivo aumento de la construcción podría mitigar la caída esperada para el PIB en 2020: Es probable que analistas y organismos internacionales vuelvan a ajustar al alza sus expectativas de crecimiento, aunque sea de nuevo cambio marginal como el observado en las más recientes encuestas.

- Nuestro estimado para la caída del PIB de este año se mantiene en (-)9.3%. Nuestra expectativa para 2021 se ubica en 2.9% hasta no confirmar que los proyectos de inversión entre el sector público y privado anunciados recientemente se concretan.

Evolución reciente y estimados

De acuerdo con cifras del Instituto Nacional de Estadística y Geografía (INEGI), la producción industrial creció 3.3% a tasa mensual en agosto. Por componente, la construcción mostró un sorpresivo repunte de 11.2% m/m. Después de crecer 26.9% m/m en junio y 11.3% m/m en julio, las manufacturas crecieron 0.8% m/m en agosto, tasa similar a las registradas antes de la contingencia sanitaria. La minería creció 0.8% m/m. La generación de electricidad, gas y agua aumentó 5.7% mensual.

Considerando cifras originales, la tasa anual de la producción industrial fue (-)9.0%. Al interior de las manufacturas se mantienen fuertes caídas, principalmente fabricación de prendas de vestir (-34.8% a/a), así como productos derivados del petróleo y el carbón (-22.2%). Ha destacado la sólida recuperación de equipo de transporte, cuya tasa anual pasó de (-)85.8% a (-)15.5% entre abril y agosto.

Por otra parte, resaltaron las tasas anuales positivas de la industria de bebidas y tabaco, así como fabricación de accesorios, aparatos eléctricos y equipo de generación de energía eléctrica. La construcción se ubicó (-)13.7% por debajo del nivel observado hace un año.

Recientemente, algunas de las principales encuestas del mercado revelan un alza marginal en los estimados de crecimiento. Es probable que, de confirmarse, un repunte de la construcción mayor al previsto motive ajustes adicionales en los pronósticos.

Si bien esto positivo, uno de los principales riesgos que enfrentaría este ajuste es un freno en la actividad industrial de Estados Unidos. A pesar que un segundo paquete de estímulos fiscales se apruebe pronto, la demanda podría mostrar cierta holgura por varios trimestres.

Mantenemos nuestra proyección en (-)9.3% para la variación del PIB en 2020, cifra que se ubica por encima de la más reciente mediana del consenso (-9.8%).

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán La producción industrial registró una caída de (-)30.7% a tasa anual en mayo. La producción manufacturera retrocedió (-) 37.1% a/a, seguida de la construcción (-36.3% a/a), el componente de electricidad, agua y gas (-13.1%) y la minería (- 5.9% a/a). Considerando cifras desestacionalizadas, la producción total cayó (-)1.8% a tasa mensual en mayo después de una fuerte contracción de (-)25.2% m/m en abril. Por componente, la minería cayó (-)3.0% m/m; la electricidad, gas y agua (-) 10.2%; la construcción total (-)1.3% m/m a pesar del aumento de 1.7% m/m en el rubro de edificación, y las manufacturas (-)0.3% m/m. Después de haber caído tan fuerte en abril era muy probable observar una contracción más moderada de la producción en mayo. A partir de junio esperamos observar tasas mensuales positivas, si bien no lo suficientemente altas para observar un cambio de tendencia. En general, las perspectivas para la industria nacional son negativas y no sólo por el desplome de la demanda y una lenta recuperación económica en México. La reactivación de la industria norteamericana aún no es significativa (el menos en la parte de datos duros) y habrá que estar atentos al flujo de información. La más reciente ola de contagios de COVID-19 en la Unión Americana genera riesgos a la baja para nuestros pronósticos macroeconómicos. No anticipamos un confinamiento tan estricto como el observado en los primeros meses de la pandemia, ya que los costos son muy grandes. Por otra parte, también es factible que las medidas para contener el virus sean severas si el sistema de salud corre el riesgo de saturarse. Por ahora mantenemos el estimado de (-)9.3% para la variación del PIB real de México en 2020 y un aumento de 2.9% en 2021responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.

12Oct, 2020

Tasas y Tipo de Cambio

Tasas y Tipos de Cambio

[sexy_author_bio]

Deuda Gubernamental

Las tasas de interés de largo plazo de los Bonos del Tesoro de los Estados Unidos registraron presión al alza durante la semana. Con pocos datos económicos importantes, nulos avances en las negociaciones de estímulos fiscales entre el Gobierno y el Congreso Norteamericano.

La presión en las tasas se dio a de la preocupación por el segundo programa de estímulos fiscales, ya que presionaría aún más el déficit fiscal y los niveles de la deuda pública con relación al PIB; lo que generó movimientos de alzas de hasta 8 puntos base en la parte larga de la curva. Sin embargo, el Gobierno Norteamericano y la oposición en el Congreso continúan con el estire y afloje en las negociaciones.

Asimismo, entre los datos económicos se dieron a conocer en la semana, fueron los de la percepción de la actividad en el sector no manufacturero (servicios) (ISM) y el reporte sobre las solicitudes semanales por seguro de desempleo, con algunos contrastes, pero que mantienen la idea de una recuperación en marcha, aunque a diferentes velocidades dentro de la economía norteamericana (para más detalles ver Semanal de Economía).

Con lo anterior, y con un mayor peso hacia la parte del déficit fiscal hacia el futuro, las tasas de interés de los Bonos del Tesoro Norteamericano aumentaron de 0.70% a 0.77% para el vencimiento a 10 años. Hacia adelante y en la medida que veamos mayor nivel de actividad económica, y quizá mayores niveles de deuda para financiar los estímulos fiscales actuales y por aprobar, veremos mayores niveles de las tasas de interés, sobre todo en los plazos largos.

En México, a partir de este trimestre se ajustó la referencia de 10 años. Antes fue el Mbono con vencimiento en mayo de 2029 y ahora será el bono con vencimiento en mayo de 2031. Con esto, las tasas de interés mostraron vaivenes importantes durante la semana. El bono de 10 años cerró la semana alrededor del 6.12%, con 5 puntos base de baja con respecto al cierre semanal previo. Bajo esta métrica, el diferencial con el bono del Tesoro Norteamericano se ubicó sobre los 535 puntos base.

Al cierre de la semana, vimos una disminución de la presión a lo largo de la curva de rendimientos. Este comportamiento de las tasas de interés mercado de papeles gubernamentales a nivel local fue resultado de una inflación, en términos generales, en línea con el mercado y marginalmente arriba del 4.0% (límite superior del rango de tolerancia del objetivo de 3.0%). Asimismo, conocimos las minutas de la reunión de política monetaria de la Junta de Gobierno del Banco de México. Fue unánime la decisión de bajar la tasa en esta ocasión, pero hay división sobre el siguiente movimiento. La lectura que está tomando el mercado es que podría darse una pausa, al menos, para la siguiente reunión de noviembre.

Esto ante la división de opiniones al interior de la Junta con respecto al siguiente movimiento y en la que resaltamos el hecho de que un miembro enfatizó en estar al pendiente la evolución de los datos y las expectativas con respecto a la inflación para tomar la decisión de política monetaria en su momento.

En el futuro previsible, los movimientos del mercado, sobre todo en la parte larga de la curva, estarán correlacionados con lo que suceda en el exterior. Principalmente el proceso electoral norteamericano, pero también con la situación financiera de PEMEX que empieza a tomar relevancia entre los participantes del mercado, ante el aumento de su costo financiero y las decisiones sobre sus actividades principales, así como de inversión por parte de la administración de la empresa.

Deuda Corporativa

AEROMEX: Grupo Aeroméxico reporto sus estadísticas operacionales de septiembre de 2020. Reportó 708 mil pasajeros en total, 617 mil nacionales y 91 mil internacionales. Reportó una disminución de -55.2% pasajeros. Nacionales fueron –39.5% pasajeros e internacionales fueron varios; -83.9%. En cuanto al factor de ocupación fue de 64.5%, en nacionales fueron 75.4% y en internacionales fueron 50.8%. En cuanto a los Certificados Bursátiles de Corto Plazo, solamente estamos esperando a lo que vaya a decir la Corto en Estados Unidos. OPINIÓN: Positiva. A pesar de tener bajas importantes en las variaciones anuales, en la parte de variaciones mensuales no hay tanto problema. En septiembre, 9.94% positiva es la variación mensual, dando a entender que la empresa tiene un poco de alzas mensuales. También esta la variación mensual positiva en la estadística nacional, 15.98%.

Tipo de Cambio

En el mercado cambiario, la valuación del dólar continuó con volatilidad a lo largo de la semana, pero en el rango de $21.15 a $21.80 pesos por unidad; además se recuperaron los niveles de liquidez en la operación cambiaria. La volatilidad de esta semana estuvo correlacionada con los hechos en el proceso electoral de los Estados Unidos y las expectativas si habrá paquete de estímulos fiscales o no, antes de la misma elección presidencial. Es decir, el tipo de cambio más correlacionado con los hechos externos, que, con la evolución de las situaciones locales, como la inflación, tasas y expectativas de política monetarias.

Pensamos que, durante las semanas por venir, este comportamiento del cambiario continuará y la valuación del dólar mantendrá cierta volatilidad. Por lo que no podemos descartar cierta recuperación del dólar en el corto plazo.

12Oct, 2020

Reporte Semanal: Mercado de capitales

Semana positiva por las bolsas por segunda ocasión consecutiva.

[sexy_author_bio]

Las bolsas volvieron a tener ganancias semanales, ya que el MSCI que incluye emergentes (ACWI) cerró con un avance de 3.6%.

El S&P 500 ganó 3.8%, donde todos los sectores operaron al alza; y el Stoxx Europe subió 2.1%.

En México, el S&PBMV IPC se apegó a la tendencia positiva de sus pares internacionales y avanzó 5.0%, ubicándose por arriba de los 38 mil puntos; un nivel no visto desde agosto.

Al interior del índice, todas las emisoras mostraron ganancias semanales, pero BBAJIO, GFNORTE y TLEVISA fueron las que más destacaron con rendimientos de doble dígito.

Por otro lado, se dieron a conocer las minutas de BANXICO, donde la mayoría de los miembros advirtieron que la economía enfrentará una recuperación «difícil, prolongada y que estará sujeta a incertidumbre«; sin embargo, los inversionistas parecieron premiar más la posibilidad de mayores recortes en la tasa de interés que, ayuda a liberar presión a las valuaciones, pues ahora la mitad de los analistas esperan otro recorte de 25pb; mientras que, la otra mitad no anticipa cambios adicionales.

En otros temas, los inversionistas dejaron a un lado el repunte de los nuevos casos de COVID-19 (principalmente en Europa), y el sentimiento positivo a nivel general derivó de las expectativas positivas sobre el nuevo plan de estímulos fiscales por parte del gobierno de EE.UU., luego de que, el presidente Trump anunció que todavía había discusiones en curso para lanzar el nuevo programa de ayuda, tras haberlas cancelado a inicios de semana.

Sin duda, este plan es fundamental para lograr la recuperación económica, y así impulsar los resultados de las compañías. Por ello, los inversionistas parecen reaccionar a cada declaración al respecto, siendo un motor de confianza para el mercado de capitales.

Al cierre de la semana se trascendió que el secretario del Tesoro, Steven Mnuchin, presentaría la contrapropuesta a la líder de la cámara, Nancy Pelosi, que contempla un monto de Usd$1.8 billones.

Por otro lado, la especulación en la elección electoral por la presidencia de EE.UU. sumó al sentimiento positivo, pues el contagio del presidente Trump incidió en que aumentara la ventaja de Biden en las encuestas, lo que genera expectativas sobre un resultado claro que no genere una transición complicada, en caso de la victoria del ex vicepresidente de Estados Unidos.

En este mismo sentido, el segundo debate, agendado para este jueves, fue cancelado a finales de semana después del cierre de sesión, luego de que, la Comisión de Debates Presidenciales anunció que, debido al contagio del presidente Trump, el formato será de manera virtual; por lo que, el Presidente declaró su inconformidad y mencionó que no participará en el debate si no es celebrado de manera presencial.

¿Qué esperar en los próximos días?

En Estados Unidos, comienza la temporada de reportes corporativos, donde el sector financiero será el que más revele resultados en la semana. Por mencionar algunos, destaca el de JP Morgan, Black Rock, BofA, Citigroup, Goldman Sachs, Morgan Stanley, Wells Fargo, entre otros; asimismo, se esperan del sector aeronáutico como el de Delta y United Airlines.

Ya habíamos mencionado que, de acuerdo con Bloomberg, se anticipa una contracción cercana a (-) 15% en la utilidad neta de las emisoras que conforman el S&P 500 en el 3T, el cual contrasta con el consenso de Refinitiv de (-) 21%, revelado la semana pasada, y donde se espera que ningún sector muestre tasas de crecimiento positivas.

En cuanto a datos económicos, se dará a conocer la inflación de septiembre, la confianza del consumidor de octubre elaborada por la U. de Michigan, las ventas minoristas de septiembre, así como también los precios del productor y producción industrial de septiembre.

En Europa, se revela la producción industrial de agosto; mientras que, en Reino Unido, se publican los datos de empleo.

En Asia, se da a conocer la balanza comercial y la inflación de septiembre de China. En cuanto a Japón, se publica el índice industrial terciario de agosto.

En México, se revela la producción industrial de agosto, así como las ventas ANTAD de septiembre.

En cuanto a reportes corporativos, la siguiente semana empezará a cobrar mayor fuerza, pues en esta solo se esperan los resultados de KIMBER.

Revelaciones Importantes

12Oct, 2020

Reporte Semanal: Economía

Funcionarios de la Reserva Federal de Estados Unidos reafirmaron que la falta de estímulos fiscales adicionales genera riesgos para el proceso de recuperación económica. Desde finales agosto, cada semana se han ingresado más de 800 mil solicitudes del seguro de desempleo a pesar de la reapertura. En la etapa más crítica de la recesión de 2008-2009, la cifra más elevada de solicitudes se ubicó en 665 mil.

En México destacó la sólida recuperación de la inversión en maquinaria y equipo de origen nacional durante julio. Por otra parte, tal como se reportó anteriormente, la construcción registró un avance modesto. Este sector probablemente ya tocó fondo y su recuperación dependerá del número de proyectos de inversión público-privados que efectivamente se concreten.

[sexy_author_bio]

La semana pasada:

En las minutas de la más reciente reunión de política monetaria de Banco de México destacaron opiniones importantes sobre el panorama que enfrenta la economía de nuestro país:

- Crecimiento: La Junta de Banxico coincide en que lo peor de la crisis económica quedó atrás. Por otra parte, la mayoría de los miembros consideran que la recuperación es modesta e impulsada por el sector externo, que la tasa de desocupación sigue elevada y que la recuperación «será difícil y prolongada».

- Inflación: Todos los miembros destacaron que la inflación se ubicó por encima de 4.0% en agosto. La mayoría coincidió en que la inflación ha resentido los efectos de la pandemia, «que ha implicado choques de oferta y demanda». Algunos comentaron un deterioro en las expectativas de inflación de este año y el próximo; por otra parte, todos anticipan que la inflación converja hacia la meta de 3.0% en un horizonte de 12 a 24 meses.

- Finanzas públicas: La mayoría de los miembros señaló que las finanzas públicas constituyen un factor de riesgo. Aquí destacó que algunos integrantes de la Junta consideran que el paquete económico del próximo año es austero y orientado hacia los programas prioritarios de la administración. La mayoría se mostró preocupado sobre la situación de Petróleos Mexicanos (PEMEX).

La Junta de Gobierno, contrario a su estricto mandato constitucional, sí incorpora factores de crecimiento económico en las decisiones de política monetaria. Considerando lo anterior, así como una menor preocupación en cuanto a la inflación, es muy probable que la Junta decida, por mayoría esta vez, bajar la tasa en 25 puntos base en su reunión del 12 de noviembre para ubicarla en 4.00%. Una vez realizada esta baja, es probable que decida, por mayoría también, mantenerla en este nivel durante todo 2021.

En Estados Unidos:

El índice ISM de servicios se ubicó en 63.0 puntos durante septiembre, cifra mayor a la esperada por el consenso de analistas (61.0 puntos) y mayor a la reportada para agosto (62.4 puntos). Los avances en el empleo (cada vez más moderados) han fortalecido la reactivación en el sector de servicios. Por otra parte, considerando la situación hacia adelante, es probable que este índice, así como el ISM manufacturero, muestren caídas si un nuevo paquete de ayuda fiscal tarda más en aprobarse.

En más información, la balanza comercial norteamericana registró un saldo de (-)$67 mil millones de dólares en agosto, el mayor déficit en 14 años. Las exportaciones norteamericanas han descendido de forma importante, no así las importaciones cuya demanda se ha incrementado considerablemente durante la pandemia.

La semana pasada destacaron las declaraciones de funcionarios de la Reserva Federal sobre la necesidad de inyectar más estímulos a la economía norteamericana con el objeto de no frenar la recuperación. A pesar de lo anterior, los partidos en el poder no logran un acuerdo. La incertidumbre sobre el tema continúa, así como diversas reacciones por parte del Presidente Trump, el Secretario del Tesoro, la presidenta de la Cámara de Representantes y otros legisladores.

En México:

La inflación al consumidor se ubicó por debajo de lo esperado (0.23% vs. 0.28% estimado INVEX). La menor presión sobre los precios respondió a caídas en la parte de energía. Los precios de las mercancías registraron el menor aumento desde marzo (0.42% m/m en septiembre). Asimismo, los precios de servicios se mantienen contenidos. La tasa anual descendió de 4.06% a 4.01%, todavía por encima del intervalo objetivo del banco central.

La inversión fija bruta mostró un aumento de 4.4% a tasa mensual en julio. La tasa anual pasó de (-)24.1% a (-)21.2%. El fuerte avance mensual de la inversión en maquinaria y equipo (11.1%) fue contrarrestado por un modesto incremento de la construcción (1.1% m/m). Es probable que este sector crezca a tasas bajas, impulsado por proyectos de inversión entre el sector público y privado siempre y cuando se ejecuten.

¿Qué esperar en los próximos días?

Esta semana se publican indicadores relevantes para la economía de Estados Unidos. Destacan cifras de inflación, ventas al menudeo, producción industrial y confianza del consumidor.

En cuanto a la inflación, el consenso del mercado espero un aumento de 0.4% a tasa mensual en el índice de precios al consumidor de septiembre (0.2% m/m) en agosto. Es probable que la fuerte inyección de estímulos en la economía deteriore las expectativas de inflación de largo plazo. En más datos de inflación, también se conocerán los índices de precios al productor y de importaciones a septiembre (para conocer los estimados puntuales, favor de consultar la Agenda semanal).

Se estima un crecimiento de 0.4% m/m en la producción industrial de septiembre (0.6% m/m en agosto). El ritmo de producción, al igual que otros indicadores, se ha desacelerado desde el fuerte rebote después de la caída del segundo trimestre. Destaca la expectativa de una caída en la capacidad utilizada de la industria (de 71.9% a 71.4%).

También se anticipa una moderación en el crecimiento de las ventas al menudeo (de 0.6% m/m en agosto a 0.4% m/m en septiembre). Las ventas podrían crecer a tasas cada vez más bajas si un paquete de estímulos fiscales no se aprueba pronto. Hay que recordar que el consumo representa más de 2/3 partes del PIB norteamericano.

Finalmente, el mercado anticipa 820 mil solicitudes del seguro de desempleo para la semana que concluyó el 10 de octubre, cifra que aún consideramos como muy elevada a estas alturas de la reapertura económica.

En México se conocerán las ventas de la ANTAD de septiembre y es probable todavía observar una tasa anual negativa. Por otra parte, se conocerá el dato de producción industrial de agosto que, aunque efectivamente mostrará una tasa negativa, el avance mensual podría oscilar alrededor de 4.0% de acuerdo con nuestros cálculos.

Declaraciones

8Oct, 2020

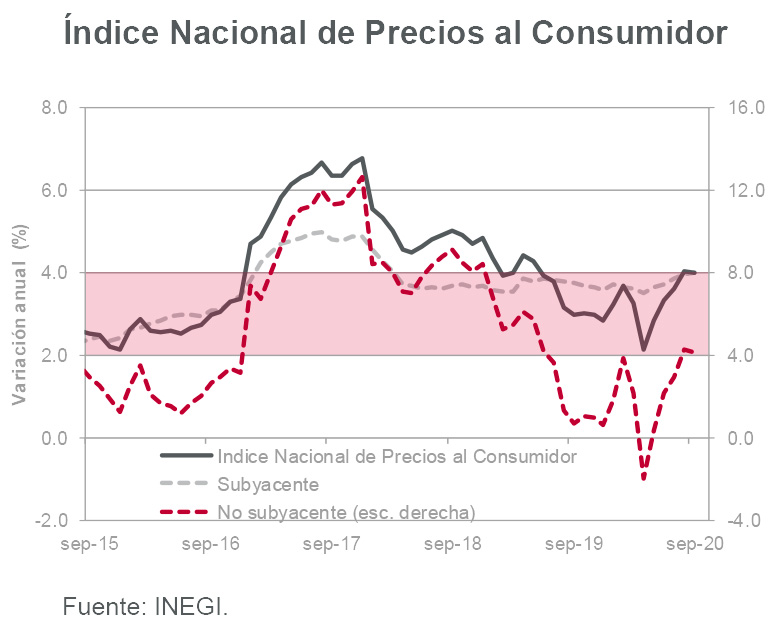

Inflación (2Q Septiembre 2020)

La inflación se ubica por debajo de lo esperado.

Puntos Relevantes:

- El Índice Nacional de Precios al Consumidor (INPC) registró una variación mensual de 0.23% en septiembre, cifra menor a nuestro estimado (0.28%) y a la mediana de la más reciente encuesta de analistas del mercado. Con este resultado, la tasa anual pasó de 4.05% a 4.01%, todavía por encima del intervalo de inflación objetivo de Banco de México (3.0% +/- 1.0%).

- El menor avance el INPC (el más bajo desde mayo) respondió esta vez a una caída en el subíndice de precios de energía (-0.96% en la segunda quincena de septiembre, -0.33% en el mes). La inflación subyacente se ubicó en 0.32% en el mes (0.30% estimado INVEX), destacando el incremento en el subíndice de precios de mercancías (0.42% m/m).

- La siguiente decisión de política monetaria de Banco de México será en noviembre y el consenso de analistas se encuentra dividido. De acuerdo con una de las principales encuestas, la mitad de los participantes del mercado anticipa una reducción adicional de 25 puntos base en la tasa de interés de referencia, mientras que la otra mitad no espera que Banxico modifique el nivel de la tasa que actualmente se ubica en 4.25%.

- Nuestros estimados para la inflación anual de 2020 y 2021 se ubican en 3.97% y 3.89%, respectivamente. El nivel que anticipamos para la tasa de interés de referencia de Banxico al cierre de ambos años está en 4.00%.

Evolución reciente y estimados

La inflación al consumidor se ubicó en 0.23% en septiembre. Al interior de las cifras, el componente subyacente registró un avance de 0.32% m/m ante aumentos de 0.42% m/m y 0.20% m/m en los subíndices de precios de mercancías y servicios, respectivamente. La tasa anual de inflación se ubicó en 4.01% en la parte total y 3.99% para la subyacente.

El componente no subyacente registró una caída de (-)0.40% a tasa mensual ante una contracción en los precios de energía (-0.33% m/m). Al interior de este componente, destacaron las bajas en los precios del gas doméstico (- .99% m/m) y la gasolina de bajo octanaje (-0.36% m/m).

Las distorsiones que generó la contingencia sanitaria sobre la formación de precios en la economía podrían comenzar a disiparse. Lo anterior, aunado a la relativa estabilidad que ya muestra el tipo de cambio y a que en México no se observaron incrementos en la deuda pública o estímulos monetarios agresivos con el objetivo de mitigar los efectos de la crisis, podrían restar presión sobre la inflación. Después de haberse ubicado en 4.01% en septiembre, la inflación anual podría oscilar ligeramente por debajo de 4.00% en los últimos tres meses del año para cerrar 2020 en 3.97%, apenas por debajo de intervalo de inflación objetivo del banco central.

Considerando lo anterior, Banxico contaría con espacio para una baja adicional en la tasa de interés de referencia en noviembre. Estimamos que la reducción será de 25 puntos base con lo cual la tasa se ubicaría en 4.25%, nivel en el cual podría mantenerse en lo que resta del año y todo 2021.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.