Inflación (1Q Enero 2021)

La inflación sorprende al alza en la primera quincena del año.

Puntos Relevantes:

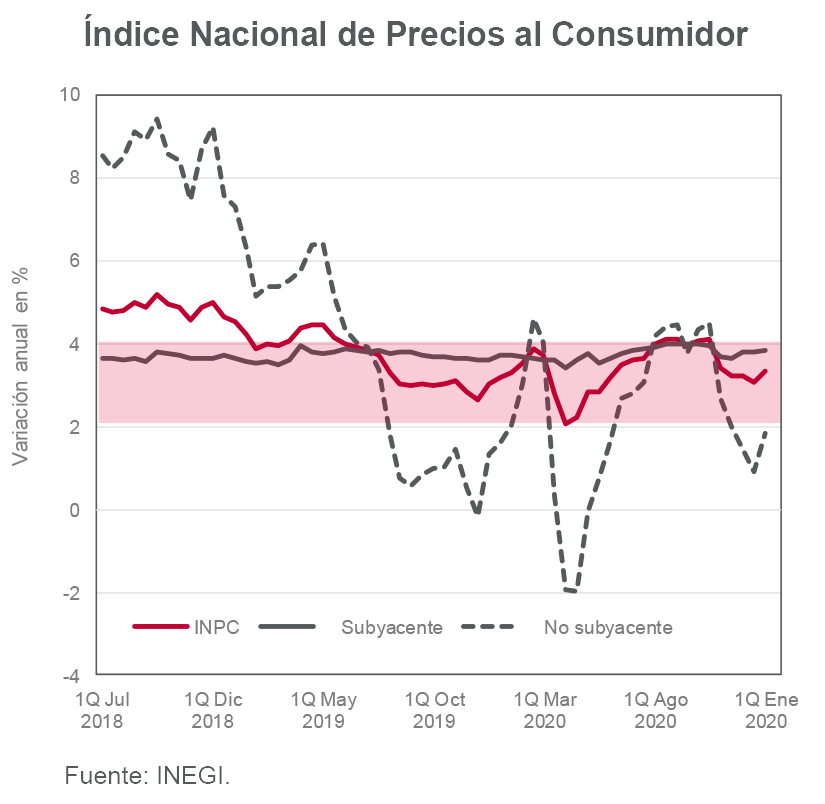

- El Índice Nacional de Precios al Consumidor (INPC) registró una variación de 0.51% en la primera quincena de enero, cifra mayor a la esperada por INVEX (0.32% q/q) y por el consenso del mercado (0.39% q/q). La tasa anual repuntó a 3.33% (3.08% quincena anterior).

- Las categorías que se gravan con el Impuesto Especial sobre Producción y Servicios o IEPS (principalmente gasolinas y algunos productos de tabaco) mostraron un aumento ligeramente menor al de 3.33% que se anunció para este impuesto en 2021. La inflación de mercancías distintas a alimentos, bebidas y tabaco sorprendió al alza.

- La tasa de anual del INPC subyacente (3.83% en la 1Q de enero) podría rebasar 4.0% entre febrero y marzo, con riesgos al alza si la pandemia vuelve a generar interrupciones en cadenas de suministros y aumentos en la demanda de ciertos productos (principalmente alimentos).

- A pesar que la inflación se ubicó por encima de lo estimado, anticipamos una reducción de 25 puntos base en la tasa de interés de referencia de Banco de México en febrero.

- Nuestros pronósticos para la inflación anual, tanto general como subyacente, se ubican en 3.67% y 3.52%, respectivamente.

Evolución reciente y estimados

Durante la primera quincena de enero, el INPC registró variaciones quincenales de 0.51% en la parte total y 0.24% en la subyacente. Las tasas anuales se ubicaron en 3.33% y 3.83%, respectivamente.

Además de los productos afectados por el IEPS, otros productos como los tubérculos (9.40% q/q), el gas LP (5.33% q/q) y el servicio de televisión de paga (2.53% q/q) también registraron aumentos. En línea con lo que ocurre a principios de cada año, los precios de tarifas aéreas y servicios turísticos en paquete registraron caídas (- 20.89% y -8.68% a tasa quincenal, respectivamente).

Los precios de las mercancías distintas a alimentos, bebidas y tabaco sorprendieron ligeramente al alza. Si bien es muy pronto para determinar presión sobre la inflación subyacente ante los fuertes incrementos que registra el salario mínimo cada año (15% en 2021) o distorsiones asociadas a la pandemia, ninguno de estos dos efectos se descarta.

En abril podría observarse una inflación anual superior a 4.0% por el efecto asociado al recorte en los precios de las gasolinas que se aplicó en el mismo periodo de 2020. Fuera de este pico, y en un escenario sin choques importantes, estimamos que la inflación anual oscilará dentro del intervalo objetivo de Banxico durante la mayor parte del año.

En parte por lo anterior, y en parte por condiciones de holgura en la economía (principalmente en los sectores relacionados con la demanda interna), estimamos que la mayoría de la Junta de Gobierno de Banxico reducirá la tasa de interés de referencia de 4.25% a 4.00% en su próxima reunión de febrero.

Más adelante, la Junta podría considerar el reciente aumento en los precios de materias primas o una continua extensión de semáforos rojos como factores que contendrían la decisión de bajar más la tasa. Por ahora anticipamos que ésta llegará a 3.75% en la primera mitad del año.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.

Ricardo Aguilar, Economista en Jefe para INVEX, aseveró que para este año se espera un rebote del PIB de 3.5 por ciento, con el sector externo como el principal motor económico.

Ricardo Aguilar, Economista en Jefe para INVEX, aseveró que para este año se espera un rebote del PIB de 3.5 por ciento, con el sector externo como el principal motor económico.