5Oct, 2020

Reporte Semanal: Economía

El más reciente dato de empleo nos permite confirmar una desaceleración de la economía de Estados Unidos en el segundo semestre. Hacia adelante, las tasas de crecimiento podrían ser muy modestas, sobre todo si el segundo paquete de ayuda fiscal no se aprueba pronto.

Los fuertes flujos de divisas hacia México continúan. Las reservas internacionales se ubican alrededor de máximos históricos, el envío de remesas se mantiene fuerte y el saldo de la balanza comercial registró un elevado superávit por tercer mes consecutivo. Por otra parte, el ritmo de recuperación económica es muy pausado.

[sexy_author_bio]

La semana pasada:

De acuerdo con el Departamento del Trabajo de Estados Unidos, la nómina no agrícola aumentó en 661 mil empleos durante septiembre, cifra menor a la esperada por el consenso del mercado (850 mil) y considerablemente inferior a la reportada el mes pasado (1.49 millones de plaza). La creación de empleos ha descendido de forma importante desde junio y es probable que esta tendencia continúe hasta que no se apruebe un segundo paquete de ayuda fiscal. Sobra decir que las negociaciones de dicho paquete en el Congreso han sido obstaculizadas por un tema de sustitución en la Suprema Corte, por las elecciones presidenciales y, probablemente, por el resultado positivo a la prueba de SARS-CoV-2 del Presidente Trump.

En cuanto a México, la nueva Encuesta Nacional de Ocupación y Empleo (ENOEN) de INEGI reveló que, de 12 millones de personas que salieron de la Población Económicamente Activa (PEA) en abril, 7.8 millones se han incorporado al mes de agosto. La tasa de desocupación (que no se debe extrapolar con los resultados de la ENOE anterior porque son de metodología y alcance distintos, mucho menos con los de la encuesta telefónica ETOE) se ubicó en 5.2% en agosto, cifra menor a la reportada para julio (5.4%).

En nuestro país, alrededor de 2.66 millones de personas se encuentran todavía sin empleo, menos que los 12.65 millones que todavía no cuentan con trabajo en Estados Unidos (7.9% de la PEA). Si bien esta diferencia es amplia, hay que destacar que las cifras en México sólo consideran al sector formal. Algunos cálculos sugieren que alrededor de 10 millones de personas perdieron su trabajo en el sector informal a causa de la pandemia y es complicado estimar cuántas de ellas ya pudieron recuperar su empleo.

En Estados Unidos:

Además del dato de nómina no agrícola de septiembre, destacó el índice de confianza del consumidor que elabora el Conference Board. El índice total aumentó de 86.3 a 101.8 puntos entre agosto y septiembre (89.2 puntos expectativa del mercado). El dato fue bueno; sin embargo, éste debe interpretarse con cautela, pues el índice podría mostrar una fuerte caída si el segundo paquete de ayuda fiscal no se aprueba próximamente.

Los inventarios de negocios registraron un aumento de 0.5% a tasa mensual en agosto. Por otra parte, el índice de la encuesta de gerentes de compras de Chicago aumentó de 51.2 a 62.4, mientras que el ISM manufacturero retrocedió de 56.0 a 55.4 puntos. A pesar de este retroceso, el índice se ubica en terreno consistente con una expansión (>50 puntos). En otras palabras, la recuperación de la industria norteamericana se mantiene en curso.

La nota negativa de los datos económicos en Estados Unidos la dio el ingreso personal, el cual retrocedió (-)2.7% a tasa mensual en agosto ante el desvanecimiento de los estímulos fiscales aprobados en la primera fase de la pandemia. Como lo mencionamos en nuestro reporte pasado, la falta de un segundo paquete de ayuda fiscal podría generar caídas en algunos indicadores importantes de la economía.

En México:

La Secretaría de Hacienda y Crédito Público (SHCP) reportó un déficit gubernamental de (-)$275.3 mil millones de pesos (mdp) en el periodo enero-agosto contra un monto de (-)$375.1 mil mdp presupuestado para el paquete fiscal de este año. Los ingresos petroleros continuaron con un fuerte descenso (-38% a tasa anual en el periodo), mientras que los ingresos no petroleros crecieron 4.3% a/a impulsados por el rubro de los ingresos no tributarios. A pesar de la pandemia de COVID, el gasto total ha descendido en parte por las fuertes medidas de restricción que el Gobierno ha implementado en áreas operativas.

En cuanto a la deuda, el Saldo Histórico de los Requerimientos Financieros del Sector Público (SHRFP, la medida de deuda más amplia para el país) podría pasar de 44.8% a 54.7% del PIB entre 2019 y 2020, esto a pesar que el Gobierno argumenta que no ha rebasado el techo de deuda autorizado por el Congreso. En ese sentido, cabe destacar que el fuerte incremento de este cociente en parte obedece a una importante devaluación del tipo cambio que aumenta el monto de la deuda externa del país convertida a pesos, así como a una fuerte caída del PIB.

En datos económicos, los índices de actividad manufacturera y no manufacturera que elabora el Instituto Mexicano de Ejecutivos de Finanzas (IMEF) mostraron aumentos en septiembre. A pesar de lo anterior, éstos todavía se ubican por debajo de los 50 puntos, lo cual indica zona de contracción.

Si bien la economía mexicana enfrenta dificultades para generar crecimiento desde fuentes internas, el sector externo luce bien y éste podría conducir el proceso de recuperación. Los flujos de dólares que entran a México por concepto de remesas de inmigrantes (5.3% a tasa anual en agosto), comercio exterior (superávit de más de $6 mil millones de dólares), así como un nivel de reservas internacionales que rebasan los $190 mil mdd, ofrecen un importante respaldo para el país. A esto habría que agregar las recientes entradas de divisas por concepto de turismo que comienza a reactivarse en algunas regiones del país.

¿Qué esperar en los próximos días?

En Estados Unidos, esta semana se publican datos del sector de servicios, el sector externo, cifras de crédito al consumidor y desempleo. Destacan las minutas de la más reciente reunión del Comité de Operaciones de Mercado Abierto de la Reserva Federal.

El consenso del mercado anticipa un aumento de 0.6 puntos en el ISM de servicios para ubicarse en 56.3 puntos. La recuperación de este sector ha sido más acelerada que la del sector manufacturero. Por lo mismo, los servicios podrían sufrir una fuerte afectación si el segundo paquete de ayuda fiscal no se aprueba pronto.

En más datos, se estima un saldo de (-)$66.1 mil mdd en la balanza comercial de agosto. Por otra parte, el consenso anticipa un aumento de $12.25 mil mdd en el crédito al consumo de septiembre. El aumento en esta categoría de crédito podría frenarse, no así el crédito hipotecario que podría verse favorecido por un entorno de tasas bajas. Finalmente, esta semana se publicarán las solicitudes iniciales del seguro de desempleo (823 mil unidades, estimado).

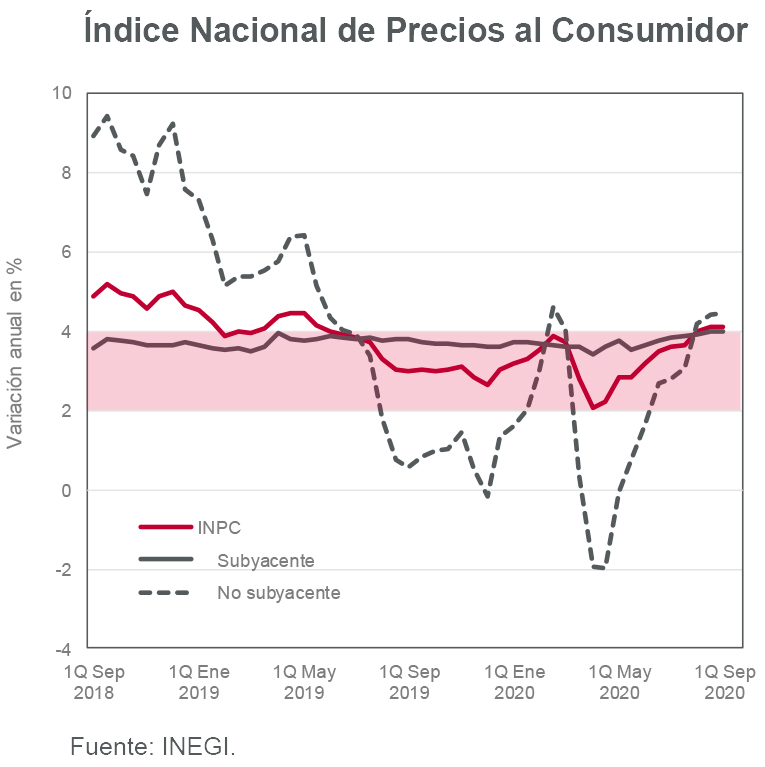

En México se conocerán las cifras de inflación al consumidor de septiembre. Estimamos un aumento de 0.28% a tasa mensual en la parte total y de 0.29% en la parte subyacente. De confirmarse este pronóstico, el Índice Nacional de Precios al Consumidor registraría su expansión mensual más baja desde abril; señal de que las distorsiones generadas por la pandemia probablemente ya cesaron. El estimado para la tasa anual de inflación se ubica en 4.06%.

Esta semana se publican las minutas de la más reciente decisión de política monetaria de Banxico. En ellas, se conocerán a detalle los motivos de la Junta de Gobierno para reducir la tasa de interés de referencia en 25 puntos base de forma unánime. A diferencia del comunicado, esperamos que las minutas contengan más información sobre cómo Banxico espera que la inflación converja a la meta de 3.0% en un horizonte de 12 a 24 meses, así como espacios para posibles bajas adicionales en la tasa de referencia que actualmente se ubica en 4.25%.

Declaraciones

30Sep, 2020

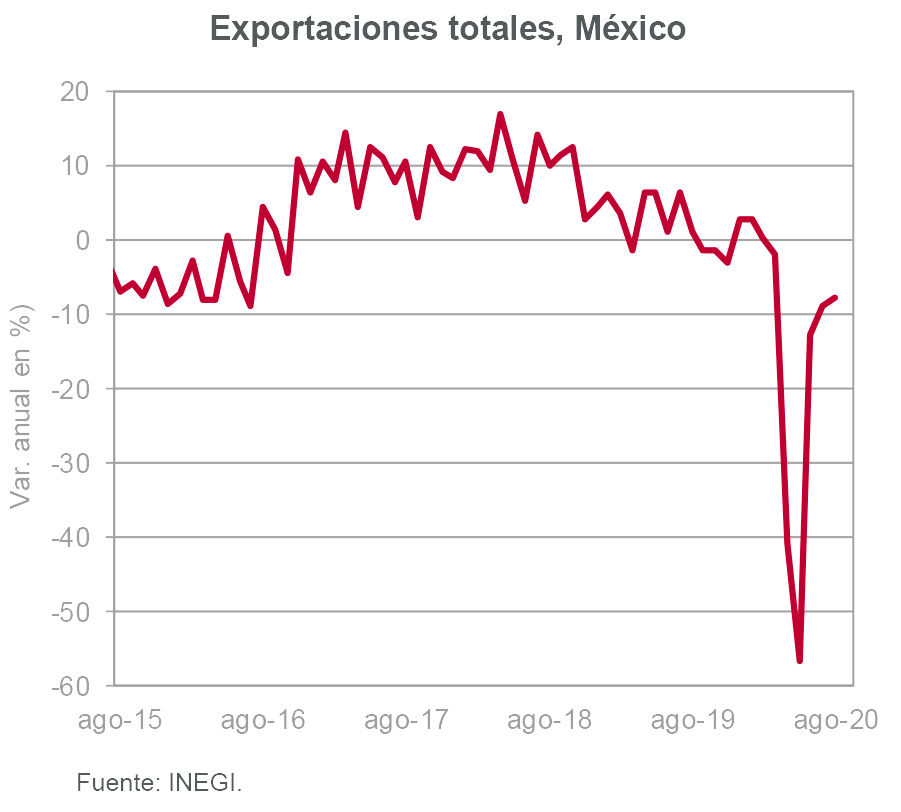

Balanza Comercial (agosto 2020)

La balanza comercial registra un elevado superávit por tercer mes consecutivo.

Puntos Relevantes:

- De acuerdo con información del Instituto Nacional de Estadística y Geografía (INEGI), la balanza comercial registró un saldo de $6,116 millones de dólares (mdd) en agosto, cifra mayor a nuestro estimado ($3,779 mmd) y al del consenso de analistas ($5,029 mdd).

- Las importaciones se ubicaron en $30,863 mdd en agosto, $9,271 mdd por encima de la cifra reportada para mayo (cuando éstas registraron su nivel más bajo en una década). En contra de nuestras previsiones, las importaciones todavía no se recuperan del todo después del fuerte golpe ocasionado por la contingencia.

- Por su parte, las exportaciones ascendieron a $36,979 mdd en agosto, alrededor de $19,000 mdd por encima del nivel observado en mayo. Las manufacturas han brindado el mayor impulso a este flujo de comercio; no obstante, cabe destacar la recuperación que han mostrado las exportaciones de crudo ($1,459 mdd en agosto, casi tres veces más que el nivel reportado para abril).

- El saldo de la balanza comercial en 2020 podría ser fuertemente superavitario ($14,463 mdd estimado INVEX) ante una rápida recuperación de las exportaciones y un lento avance de las importaciones. Esto sugiere que, efectivamente, el crecimiento de México podría deberse en gran medida a la reactivación del sector externo y no a cuestiones internas, pues el consumo y la inversión (variables relevantes en el tema de importaciones) podrían crecer a tasas muy bajas.

Evolución reciente

La balanza comercial volvió a registrar un superávit elevado por tercer mes consecutivo al ubicarse en $6,116 mdd en agosto. El saldo acumulado de balanza en los primeros ocho meses del año ascendió a $14,573 mdd.

Las exportaciones registraron un aumento de 4.9% a tasa mensual en agosto para colocarse en $36,979 mdd, destacando el repunte de 19.9% m/m en las exportaciones petroleras. A pesar de los sólidos incrementos registrados en los meses recientes, las exportaciones se ubican (-)7.7% por debajo de los niveles registrados hace un año. El renglón correspondiente al sector automotriz registra una contracción de (-)11.9% a tasa anual.

Las importaciones cayeron (-)22.2% con respecto a agosto de 2019 para ubicarse en $30,863 mdd. Al interior de este rubro, destacan las fuertes contracciones de las importaciones tanto petroleras (-38.0% a/a) como no petroleras (-20.5% a/a). En esta última categoría, las importaciones de bienes de consumo registran la caída más elevada (-31.3% a tasa anual).

La reactivación de la economía global ha brindado un impulso importante a las exportaciones de México. En contraparte, la fuerte contracción que todavía registran las importaciones sugiere que la debilidad de la demanda interna persiste a pesar de la reapertura. Es probable que las importaciones tarden más en recuperarse.

Nuestro estimado para el saldo de la balanza comercial de 2020 se ubica en $14,463 mdd, cifra 2.7 mayor al superávit reportado para 2019 ($5,408 mdd).

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.

28Sep, 2020

Reporte Semanal: Economía

La semana pasada, el presidente de la Reserva Federal y el Secretario del Tesoro de Estados Unidos resaltaron la necesidad de aprobar un segundo paquete ayuda fiscal que difícilmente podría llegar antes de las elecciones. Los indicadores económicos continúan moderando su ritmo de expansión y no descartamos caídas ante la ausencia de más estímulos fiscales.

En México, la expansión de la economía continuó al inicio de tercer trimestre del año; no obstante, ésta fue más moderada que la observada en junio. Con excepción de la construcción, los sectores más golpeados por la emergencia sanitaria son lo que registran los mayores avances a tasa mensual. Por otra parte, la actividad se mantiene muy por debajo de lo registrado antes de la pandemia.

[sexy_author_bio]

La semana pasada:

Jerome Powell y Steven Mnuchin, titulares de la Reserva Federal y el Tesoro norteamericano, resaltaron la importancia de aprobar un segundo paquete de ayuda fiscal en el Congreso. A pesar que los demócratas están dispuestos a reducir el monto total del paquete respecto a su propuesta original, a los republicanos todavía les parece elevado. Adicionalmente, la nominación y posible ratificación de una jueza conservadora para la Suprema Corte podría generar más tensiones en la negociación.

La Oficina de Presupuesto del Congreso (Congressional Budget Office) realizó nuevas estimaciones para la deuda de Estados Unidos. De acuerdo con este organismo, el cociente de deuda federal a PIB podría alcanzar 98% en 2020, su nivel más elevado desde la Segunda Guerra Mundial. Para 2023, este cociente podría aumentar a 107% e incluso llegar a 195% en 30 años. Un crecimiento de la deuda tan fuerte podría generar problemas tanto fiscales como de inflación para la principal economía del mundo.

En Estados Unidos:

En información económica, el crecimiento de las ventas de casas existentes se desaceleró de julio (24.7% m/m) a agosto (2.4% m/m). Las ventas de casas nuevas mostraron un comportamiento similar (de 14.7% a 4.8%% a tasa mensual en el mismo periodo). A pesar del entorno de tasas bajas, el crecimiento esperado podría ser tan moderado que la demanda por activos del sector residencial debería estabilizarse después de los fuertes registrados en meses previos.

Los nuevos pedidos de bienes durables crecieron 0.4% m/m en julio, contra un aumento de 1.2% esperado por el mercado. Por su parte, los pedidos que excluyen defensa y aviación, indicador adelantado de la inversión no residencial, crecieron 1.8% a tasa mensual, excediendo las expectativas del consenso (0.5% m/m).

La expansión que registran los indicadores económicos podría moderarse cada vez más si un segundo paquete de estímulos fiscales no se aprueba pronto. De hecho, no descartamos el deterioro en algunos de estos indicadores (sobre todo empleo). De acuerdo con el Departamento del Trabajo, las solicitudes iniciales del seguro de desempleo se ubicaron en 870 mil unidades, contra una expectativa de 840 mil.

En México:

La información económica de México fue numerosa.

La semana inició con las cifras de oferta y demanda agregadas del segundo trimestre de 2020. La caída en ambas fue (-)21.6% a tasa anual. La tasa trimestral fue (-)19.8%, caída dos veces mayor a la registrada en el mes más severo de la crisis de 1995. Destacó la contracción histórica del consumo privado (-20.6% anual. Tal como se había comentado en reportes pasados de inversión y producción industrial, la formación bruta de capital fijo registró una de las caídas más fuertes de las que se tenga registro (-34.0% a/a).

Hacia adelante, es probable observar un sólido incremento a tasa trimestral; no obstante, éste no lograría contrarrestar la caída registrada en el periodo abril-junio de 2020. De hecho, podrían transcurrir varios trimestres para que la actividad recobre los niveles registrados antes de la emergencia sanitaria.

En más datos, el Indicador Global de la Actividad Económica mostró un sólido repunte de 5.7% a tasa mensual en julio. Al interior del índice, destacaron los repuntes del comercio al por menor (17.6% m/m); de los servicios profesionales, corporativos y de apoyo a los negocios (9.9% m/m); y principalmente los servicios de alojamiento temporal, alimentos y bebidas (22.6% m/m). El comercio mayorista y la construcción (actividad que ya registraba debilidad incluso antes de la pandemia) moderaron su ritmo de expansión en julio.

La inflación al consumidor de la primera quincena de septiembre (0.16%), se ubicó por debajo de nuestro estimado (0.33%), por encima del estimado de Bloomberg (0.10%) y fue similar al promedio de los pronósticos de la más reciente encuesta del mercado (0.17%). Había un poco de incertidumbre con respecto al subíndice de educación, pues a pesar que varios analistas esperaban una caída, el índice creció alrededor de 1.1% en la quincena (2.1% estimado INVEX). A pesar de la pandemia, supusimos que muchas escuelas no podrían reducir colegiaturas debido a los compromisos económicos que no han parado.

Finalmente, a pesar que la inflación anual se ubicó por encima de 4.0%, Banxico redujo la tasa de interés de referencia en 25 puntos base de 4.50% a 4.25%, argumentando distorsiones temporales en la inflación y su convergencia hacia niveles de 3.0% en un horizonte de 12 a 24 meses. Si bien el banco central considera que los riesgos para la inflación son inciertos, uno muy destacable en estos momentos es el repunte de los casos de coronavirus en algunos países que podría generar una nueva etapa de confinamientos. En caso que este escenario materialice en México, la inflación encontraría dificultad para converger hacia la meta de Banxico en el horizonte propuesto.

¿Qué esperar en los próximos días?

En Estados Unidos, esta semana destaca el dato de nómina no agrícola de septiembre. El consenso del mercado anticipa una creación de 850 mil empleos, alrededor de 500 mil empleos menos a los reportados para agosto. Como ha destacado la Reserva Federal en más de una ocasión, el empleo podría ser de las últimas variables en recuperarse de la crisis. Por nuestra parte, consideramos que un bajo crecimiento del sector de servicios podría ser uno de los principales obstáculos para el empleo. Se estima que la tasa de desocupación pase de 8.4% a 8.2%.

En más información, esta semana destacan las cifras de ingreso personal (-2.4% m/m esperado por el consenso) y el gasto en consumo real (0.7% m/m estimado). La variación anual del deflactor del gasto en consumo subyacente (una de las medidas de inflación que más utiliza la Reserva Federal) podría aumentar de 1.3% a 1.4%. En otros datos, se anticipa un crecimiento de 0.6% m/m en el gasto en construcción de agosto y una lectura de 56.2 puntos en el índice ISM manufacturero. Finalmente, se anticipa un aumento de 5 puntos en el índice de confianza del consumidor del Conference Board entre agosto y septiembre con lo cual éste se ubicaría en 89.8 puntos.

En cuanto a México, esta semana se reporta la balanza comercial de agosto (superávit de $3,779 millones de dólares estimado INVEX). Para agosto, también se conocerán cifras de remesas de inmigrantes y el saldo de las finanzas públicas. Finalmente, esta semana se publican los índices IMEF manufacturero y no manufacturero, así como las ventas de vehículos, a septiembre. Para estimados puntuales los invitamos a revisar el archivo de Agenda semanal incluido en este reporte.

Declaraciones

24Sep, 2020

Inflación (1Q Septiembre 2020)

Las distorsiones en precios asociadas a la emergencia sanitaria podrían comenzar a disiparse.

Puntos Relevantes:

- El Índice Nacional de Precios al Consumidor (INPC) registró una variación de 0.16% en la primera quincena de septiembre, cifra menor a la mediana de la encuesta de analistas del mercado (0.17%), mayor a la anticipada por el consenso de Bloomberg (0.10%) y menor a nuestro estimado (0.33%).

- Anticipábamos un mayor aumento quincenal en el subíndice de educación (1.11% vs. 2.07% esperado), la persistencia de cierta presión en los precios de mercancías y un mayor repunte en los precios de productos agropecuarios. La tasa anual de inflación descendió de 4.11% a 4.10%, todavía por encima del intervalo objetivo de inflación del banco central.

- El mercado descuenta que Banco de México reducirá la tasa de interés de referencia de 4.50% a 4.25% en su reunión de hoy. En este reporte exponemos las razones por las cuales consideramos que no habrá movimiento en el nivel de dicha tasa.

- Después de alcanzar una tasa anual máxima en septiembre, la inflación podría comenzar a descender para cerrar 2020 alrededor de 3.85% (3.97% en la parte subyacente).

Evolución reciente y estimados

La inflación se ubicó en 0.16% en la primera quincena de septiembre de 2020, el nivel más bajo del que se tenga registro para dicho periodo. Por un lado, las escuelas no aumentaron las colegiaturas de forma significativa debido a la emergencia sanitaria (1.11% q/q vs. 2.07 q/q estimado). Asimismo, después de registrar un crecimiento promedio de 0.28% q/q desde la segunda quincena de marzo (destacando el aumento de 0.43% q/q de la primera quincena de junio), el subíndice de precios de mercancías creció 0.16% en la primera quincena de este mes.

Los precios de los productos agropecuarios registraron un incremento quincenal de 0.17% (0.75% esperado). Por su parte, los subíndices de precios de energía y tarifas autorizadas por el Gobierno crecieron 0.07% y 0.30% a tasa quincenal, respectivamente.

Después de alcanzar un nivel máximo este mes y en caso de no registrarse nuevas distorsiones en los procesos de formación de precios a causa de la pandemia, la tasa anual de inflación podría descender hacia niveles de 3.85% en diciembre. La inflación subyacente podría ubicarse en 3.97% al cierre de 2020, prácticamente en el techo del intervalo objetivo de Banco de México (4.00%).

Al parecer, las distorsiones en la formación de precios asociadas a la contingencia sanitaria comienzan a disiparse, principalmente en la parte de mercancías. En caso que así sea, la Junta de Gobierno de Banco de México enfrenta menor presión para reducir la tasa de interés de referencia a pesar del repunte de la tasa anual por encima de 4.0%.

De hecho, el mercado descuenta una baja de 25 puntos en la tasa de interés de referencia de Banco de México. No obstante, en el Departamento de Análisis de INVEX esperamos que la tasa se mantenga en 4.50% debido a que persiste una inflación elevada a pesar del menor crecimiento (principalmente en la parte subyacente); a un deterioro en las expectativas de inflación del mercado; a la posibilidad de generar una tasa de interés real negativa que incentive una salida adicional de capitales, así como un tono más hawkish expresado por la Subgobernadora Espinosa en la reunión pasada al cual podrían sumarse uno o dos integrantes más de la Junta de Gobierno del banco central.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.

21Sep, 2020

Reporte Semanal: Economía

El segundo paquete de ayuda fiscal en Estados Unidos no llega y los principales indicadores crecen a tasas cada vez más bajas. Destaca el freno en las ventas al menudeo y las caídas en algunas categorías que se habían recuperado con fuerza después del confinamiento. Las solicitudes iniciales del seguro de desempleo han descendido, si bien éstas oscilan alrededor de las 850 mil unidades.

En México, la información económica fue escasa durante la semana de celebración de la independencia. El aumento de la movilidad en algunos sectores (principalmente turismo y transportación aérea) no implica una recuperación similar para el gasto en consumo, principalmente si el empleo aumenta a tasas moderadas.

[sexy_author_bio]

La semana pasada:

La OCDE dio a conocer una revisión en sus pronósticos de crecimiento para 2020. Destacó el ajuste de 2.7 puntos a la baja en la variación estimada para el PIB de México este año (de -7.5% a -10.2%). Nuestro estimado se ubica en -9.3%. El comportamiento de algunos indicadores sugiere que la caída de la economía mexicana podría ser menos severa que lo anticipado por algunos participantes del mercado.

En Estados Unidos:

La discusión sobre un segundo paquete de ayuda fiscal continúa en el Congreso a mes y medio de que vencieran los beneficios del primer paquete. La discusión se centra ahora en un posible incremento en la cifra propuesta por los republicanos, misma que los demócratas consideran como baja. De no haber un acuerdo pronto, es muy probable que este paquete se apruebe una vez que concluyan las elecciones. Mientras tanto, la falta de estímulos fiscales podría generar caídas en los principales indicadores de actividad. Efectivamente, la actividad sostenida con estímulos corre el riesgo de caer cuando éstos se revierten.

En información económica, las ventas al menudeo aumentaron 0.6% a tasa mensual en agosto después de crecer 0.9% en julio, 8.6% en junio y 18.3% en mayo. El efecto de los estímulos fiscales se disuelve cada vez más y no descartamos cifras negativas en septiembre u octubre si el segundo paquete de ayuda fiscal no se aprueba antes de estos meses. Al interior de las ventas, categorías como vehículos y partes, así como preparación de alimentos y bebidas, comienzan a registrar caídas. En tanto el empleo no repunte de forma importante, la falta de estímulos sólo generará menores niveles de consumo e incluso inversión.

Las ventas de casas nuevas cayeron (-)5.1% m/m en agosto después de los fuertes repuntes observados en julio (17.9% m/m) y junio (21.9% m/m). A pesar del entorno de tasas bajas (que incluso podrían mantenerse así hasta finales de 2023 de acuerdo con el último dot-plot de los miembros de la FED), la falta de intervención del Gobierno comienza a registrar estragos. Los permisos de construcción también mostraron una caída (-0.9% m/m).

Habrá que analizar el monto final de ayuda acordado para el segundo paquete con el fin de determinar el posible impacto de éste en la economía norteamericana. Por el momento, las solicitudes iniciales del seguro de desempleo se ubican por encima de 850 mil unidades y, con datos a agosto, la producción industrial se frenó de 3.9% a 0.4% a tasa mensual.

El único dato realmente positivo en la semana fue el índice de confianza del consumidor de septiembre, mismo que se ubicó en 78.9 puntos (75.0 puntos estimado por el consenso) ante un sólido aumento del componente que mide la percepción sobre la situación actual (de 82.9 a 87.5 puntos).

En México:

De acuerdo con datos del Instituto Mexicano del Seguro Social, el número de asegurados permanentes aumentó en 92 mil durante agosto, la primera cifra positiva desde febrero de este año cuando la economía formal creó 123 plazas. A pesar del buen dato, cabe destacar que todavía se registran 1 millón 26 mil empleos perdidos desde que inició la emergencia sanitaria en México.

De cifras del Instituto Nacional de Estadística y Geografía, el personal ocupado en el sector manufacturero creció 0.9% a tasa mensual en julio. Destacó el aumento de 2.4% m/m en sueldos, salarios y prestaciones sociales considerando que muchas empresas incluso recortaron las remuneraciones de sus trabajadores a causa de la contingencia.

Las reservas internacionales de Banco de México rebasaron los 193 mil millones de dólares y se ubican ya 6.7% por encima del saldo observado a principios de 2020. La revaluación de ciertos activos como el euro y el oro ha generado un incremento en el saldo de las remesas. Es posible observar más ganancias en este saldo mientras el dólar continúe a la baja frente a otras divisas. Un sólido nivel de reservas fortalece la posición del peso mexicano.

¿Qué esperar en los próximos días?

En Estados Unidos, esta semana se publican las ventas de casas nuevas (-1.1% m/m, estimado) y existentes (2.7% m/m, estimado) correspondientes a agosto. Al igual que otros indicadores del sector residencial, es probable que las ventas de casas muestren ajustes después de regsitrar fuertes tasas de crecimiento observada en meses pasados.

En otros datos, el miércoles se publicarán los índices PMI manufacturero y no manufacturero de septiembre. El consenso del mercado anticipa un incremento en el índice de manufacturas (de 53.1 a 53.5 puntos) y una ligera contracción en el de servicios (de 55.0 a 54.5 puntos). Como hemos mencionado en otras ocasiones, el gasto en bienes y servicios podría estancarse ante la falta de más estímulos fiscales y una baja expansión del empleo.

Esta semana se anticipa un descenso adicional en las solicitudes iniciales del seguro de desempleo (de 860 mil a 840 mil unidades, estimado). Por otra parte, se espera un incremento de 1.3% a tasa mensual en los nuevos pedidos de bienes durables de agosto después de un sólido repunte de 11.4% m/m en julio.

En México, esta semana se conocerán datos de oferta y demanda agregadas, inflación y actividad económica. Asimismo, Banxico dará a conocer una nueva decisión de política monetaria.

La demanda agregada podría registrar una contracción de (-)17.8% a tasa anual en el segundo trimestre, con un deterioro importante en las cifras de inversión. A pesar del mayor gasto público en este rubro, la contracción de la inversión privada es todavía relevante. Las cifras de consumo probablemente se vieron muy afectadas por la parálisis económica que generó el confinamiento. A partir de esta caída, es probable observar tasas de crecimiento modestas por varios trimestres.

Anticipamos un avance de 0.33% en el Índice Nacional de Precios al Consumidor de la primera quincena de septiembre (0.26% en la parte subyacente). Es probable observar un repunte en la parte de mercancías, servicios y productos agropecuarios. De confirmarse este pronóstico, la tasa anual de inflación podría ubicarse alrededor de 4.27%, muy por encima del intervalo de inflación objetivo de 3.0% +/- 1.0% de Banco de México.

En parte por el repunte de la inflación por encima de la meta del banco central, por datos de inflación que continúan persistentemente al alza, así como un importante repunte en las expectativas de inflación del mercado, anticipamos que Banxico mantendrá la tasa de interés de referencia en 4.50%.

En más datos, anticipamos un crecimiento de 4.5% a tasa mensual en el Indicador Global de la Actividad Económica de julio (-10.1% estimado para la tasa anual). Después de sólidos aumentos en junio y julio, es probable que el IGAE crezca a tasas moderadas en lo que resta de este año y el próximo.

Declaraciones

14Sep, 2020

Reporte Semanal: Economía

La posibilidad de aprobar un segundo paquete de ayuda fiscal en Estados Unidos se congeló en el Congreso. A partir de este mes, las tasas de crecimiento de la economía norteamericana podrían moderarse significativamente.

En México, la autoridad fiscal presentó el paquete económico 2021. Resaltó un estimado de crecimiento extremadamente optimista para el próximo año en un entorno de restricción del gasto, inversión pública no productiva y una caída en los ingresos del país.

[sexy_author_bio]

La semana pasada:

En los Criterios Generales de Política Económica 2021 que la Secretaría de Hacienda presentó al Congreso, llama la atención el crecimiento de 4.6% que la autoridad proyecta para el PIB de 2021 (2.9% INVEX) después de una caída estimada de (-)8.0% en 2020 (-9.3% INVEX).

Efectivamente, la recuperación del sector externo contribuirá positivamente al crecimiento del país. Indicadores de producción industrial y exportaciones manufactureras sugieren que la reapertura de la economía norteamericana ha tenido un impacto positivo en México. No obstante, es poco probable que el crecimiento sea elevado si aún no se corrigen deficiencias internas en la economía; particularmente los bajos niveles de inversión privada y la falta de apoyos a las empresas que generan un importante número de empleos formales.

Aunado a lo anterior, no queda muy claro cómo la economía podría crecer 4.6% en 2021 si los ingresos tributarios serán menores. El recorte en el gasto total del próximo año (-0.4% real) podría no ser suficiente para contrarrestar unos ingresos que probablemente serán menores y no sólo en la parte petrolera. La recaudación podría ser más baja ante la frágil situación de la economía a pesar de los mayores esfuerzos de la autoridad fiscal para evitar la evasión.

La inyección de recursos a proyectos que no contribuyan al crecimiento económico podría generar un mayor nivel de endeudamiento en proporción del PIB, esto a pesar que el Gobierno mantiene la posición de no incrementar la deuda en términos reales.

En Europa:

En su comunicado de política monetaria, el Banco Central Europeo (BCE) destacó que «la fuerza de la recuperación continúa rodeada de incertidumbre», pues ésta depende de la evolución de la pandemia y los esfuerzos que permitan su contención. El programa de compras por la pandemia (Pandemic Emergency Purchase Program) se mantiene en €1,350 millones de euros hasta junio de 2021 o hasta que «el consejo del banco central determine que fase crítica del coronavirus ha concluido». De acuerdo con el más reciente consenso del mercado, el PIB de la Eurozona podría crecer 8.2% en el periodo julio-septiembre, cifra mayor a la de 4.9% a tasa trimestral simple que se anticipa para el crecimiento de Estados Unidos en el mismo periodo.

Llama la atención cómo a pesar de la fuerte inyección de estímulos fiscales y monetarios en la principal economía del mundo, otras regiones que no han sido tan agresivas podrían recuperarse más.

En Estados Unidos:

Los demócratas en el Senado rechazaron la propuesta para el segundo paquete de ayuda fiscal. Una de las principales diferencias surgió respecto a la ayuda por desempleo: Los demócratas buscan extender el apoyo de $600 dólares a la semana mientras que los republicanos buscan topar este monto en $200 dólares argumentando, entre otras razones, que un estímulo tan elevado desincentiva un regreso al mercado laboral (sobre todo si el salario es inferior a este beneficio). Independientemente de la cifra final, no llegar a un acuerdo pronto podría afectar al consumo, variable que representa alrededor de 70% del PIB norteamericano. De acuerdo con algunas opiniones, es probable que no se alcance un acuerdo hasta después de las elecciones presidenciales que se celebrarán en noviembre.

En datos económicos, la Reserva Federal reportó un incremento de $12.25 mil millones de dólares (mdd) en el crédito al consumo julio. En junio y julio, este indicador mostró un incremento de $23.64 mil mdd, cifra que no logra contrarrestar la caída de $95.84 mil mdd registrada entre marzo y mayo.

Las solicitudes iniciales del seguro de desempleo se ubicaron en 884 mil, destacando aquéllas que se ingresaron a través del Programa de Asistencia durante la Pandemia (838 mil). Por otra parte, la inflación subyacente de agosto se ubicó dos veces por encima de lo esperado por los analistas (0.4% mensual) con lo cual la tasa anual pasó de 1.6% a 1.7%. La inflación general también se ubicó en 0.4% en el mes (0.3% esperado por el mercado).

En México:

La inversión fija bruta sorprendió con un sólido repunte de 20.1% a tasa mensual en junio, impulsado tanto por el componente de construcción (13.7% m/m) como por el de inversión en maquinaria y equipo (25.8% m/m). A pesar de estos sólidos repuntes, las tasas anuales permanecen en terreno fuertemente negativo y es probable que esta situación persista por algunos meses más.

La producción industrial registró un sólido aumento de 6.9% m/m en julio, destacando el avance de 11.0% mensual en las manufacturas. Como mencionamos en nuestro reporte sobre este indicador, el crecimiento de los siguientes meses podría depender más de la recuperación del sector externo. La economía doméstica muestra una importante debilidad por el deterioro de variables como la construcción y la inversión.

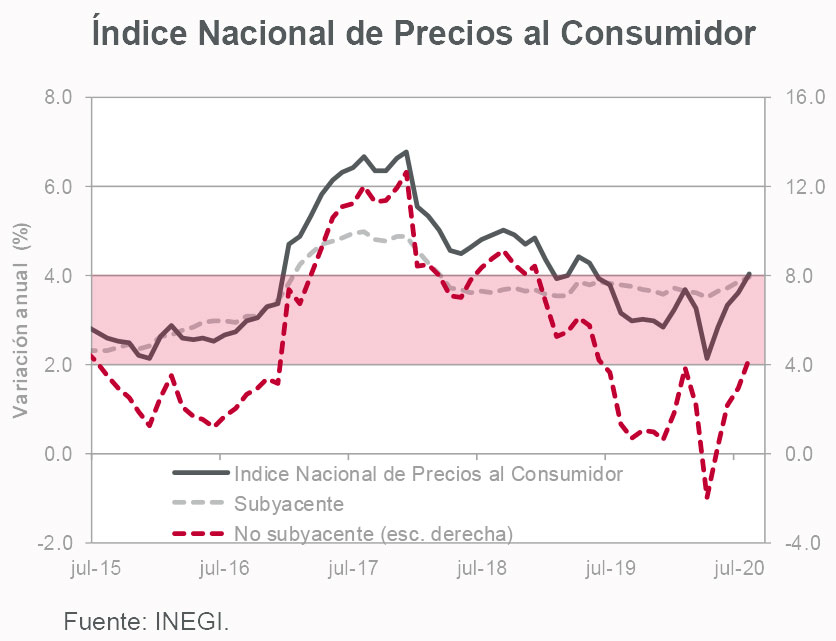

La inflación al consumidor se ubicó en 0.39% mensual en agosto, cifra mayor a la esperada por INVEX (0.32%) y similar a la estimada por el consenso del mercado. Con este resultado, la tasa anual pasó de 3.62% a 4.05%, ya por encima del intervalo de inflación objetivo de Banco de México.

De nueva cuenta, el Índice Nacional de Precios al Consumidor se vio presionado al alza por los precios de mercancías. Las cotizaciones de algunos productos agropecuarios (principalmente jitomate, limón y cebolla) también ejercieron presión. En cuanto a tasas anuales, destaca el repunte correspondiente al subíndice de precios de energía, mismo que ha pasado de (-)15.2% a 0.27% entre abril y agosto.

¿Qué esperar en los próximos días?

En Estados Unidos, esta semana se publican datos relevantes de producción industrial y ventas al menudeo, indicadores de empleo y actividad residencial, así como el comunicado de política monetaria de la Reserva Federal.

El consenso del mercado anticipa un crecimiento de 1.0% m/m en las ventas al menudeo (0.9% en la parte que excluye autos). Es probable que el gasto en consumo se modere a partir de septiembre por la falta de estímulos fiscales adicionales; no obstante, es importante que las variables comiencen a recuperarse sin intervenciones que generen alguna distorsión. El estimado para el crecimiento de la producción industrial de agosto se ubica en 1.0% mensual.

En más datos, se estima un avance de 2.5% m/m en los permisos de construcción de casas de agosto y una caída de (-)1.1% en los inicios de casas del periodo. Es probable que los indicadores del sector residencial comiencen a mostrar tasas de crecimiento más modestas después de los fuertes aumentos observados en los meses previos.

En cuanto a información de septiembre, se publicarán la encuesta manufacturera de NY (6.0 puntos estimado del mercado), las solicitudes del seguro de desempleo de la semana laboral que concluyó el 12 de septiembre (850 mil estimado) y el índice de confianza del consumidor de la U. de Michigan (75.0 puntos vs. 74.1 puntos en agosto).

Esta semana no se publicarán indicadores económicos para México. El miércoles es feriado por la celebración del Día de la Independencia.

Declaraciones

11Sep, 2020

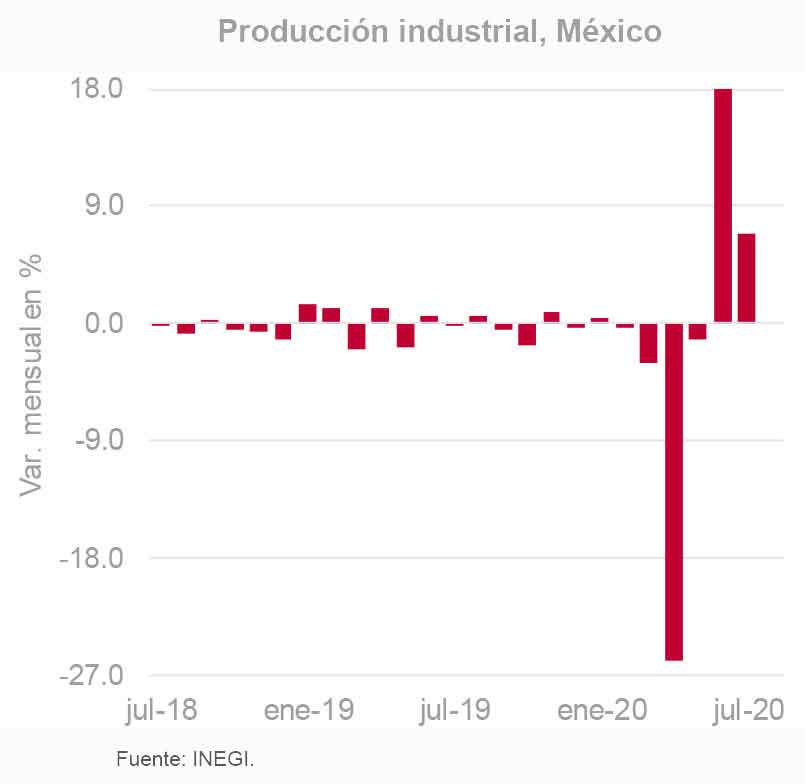

Producción Industrial (Julio 2020)

El crecimiento de la producción se desacelera.

Puntos Relevantes:

-

- Después de registrar un sólido aumento de 17.9% a tasa mensual al cierre del segundo trimestre, el Indicador Mensual de la Actividad Industrial (IMAI) creció 6.9% m/m en julio, cifra mayor a nuestro estimado (5.8% m/m). Considerando cifras originales, la tasa anual pasó de (-)16.7% a (-)11.3%.

- Al interior del índice, los componentes de minería y construcción avanzaron 0.8% y 0.9% a tasa mensual, respectivamente. La actividad manufacturera aumentó 11.0% m/m, destacando los avances en la producción de bebidas y tabaco; productos textiles y prendas de vestir; equipo de transporte, así como accesorios, aparatos eléctricos y equipo de generación de energía eléctrica.

- Hacia adelante, el crecimiento de la producción podría depender en gran medida del proceso de recuperación en Estados Unidos. De acuerdo con los más recientes consensos del mercado, después de registrar un crecimiento de alrededor de 5.0% trimestral en el periodo julio-septiembre, se estima que el PIB norteamericano crezca a una tasa trimestral promedio de 1.1% hasta el cierre de 2021. Sin duda, un bajo crecimiento en la economía de nuestro principal socio comercial repercutiría sobre la actividad industrial del país.

- Nuestro estimado para la caída del PIB de México en 2020 se mantiene en (-)9.3%. No descartamos que la mediana del consenso de analistas del mercado (actualmente en -9.9%) se ajuste al alza ante ya varias sorpresas positivas que confirman una recuperación importante de la actividad económica, al menos en el corto plazo.

Evolución reciente y estimados

Después de caer entre marzo y mayo (destacando la contracción de -25.9% mensual de abril), la producción registró sólidos avances en junio y julio (17.9% m/m y 5.8% m/m, respectivamente). A pesar de estos aumentos, el IMAI se mantiene considerablemente por debajo de los niveles registrados antes de la crisis. La tasa anual fue (-)11.3% en julio.

En línea con nuestras expectativas, la construcción volvió a frenarse a pesar del proceso de reapertura económica (0.9% m/m). Como lo hemos comentado en reportes anteriores, este sector registraba una marcada debilidad desde antes de la emergencia sanitaria y difícilmente podrá recuperarse si no se establecen bases más concretas para generar inversión en el país. De hecho, no descartamos que la construcción registre tasas mensuales negativas hacia el cierre del año.

La minería registró un avance prácticamente nulo (0.9% m/m). De acuerdo con cifras recientes, la producción de crudo de Petróleos Mexicanos se ubicó en su nivel más bajo en cuatro décadas (alrededor de 1.6 millones de barriles diarios en julio) y no se anticipa un repunte significativo en la producción a pesar de la fuerte cantidad de recursos que se inyectarán a la paraestatal el próximo año.

También en línea con nuestras expectativas, la recuperación de la actividad industrial en México se debió a las manufacturas, principalmente las que se exportan a Estados Unidos (textiles, productos metálicos y componentes eléctricos). Con excepción del subíndice de productos derivados de petróleo y carbón (-20.4% m/m), todos los subíndices de manufacturas mostraron aumentos respecto a junio, destacando el avance del componente de equipo de transporte (25.8% m/m).

Además de la producción industrial, otros indicadores de actividad económica continúan sorprendiendo por su buen desempeño. Si bien lo anterior mejora las perspectivas de corto plazo (no descartamos un ajuste al alza en la mediana de la variación estimada para el PIB de este año), la debilidad de la economía interna podría contrarrestar el impulso que brinda la recuperación global.

De hecho, a juzgar por los más recientes estimados de crecimiento para Estados Unidos, el impulso que proviene del exterior podría moderarse a partir de septiembre. Esto sin duda podría restar tracción al proceso de recuperación en México. Nuestros estimados para la variación del PIB en 2020 y 2021 se mantienen en (-)9.3% y 2.9%, respectivamente.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán La producción industrial registró una caída de (-)30.7% a tasa anual en mayo. La producción manufacturera retrocedió (-) 37.1% a/a, seguida de la construcción (-36.3% a/a), el componente de electricidad, agua y gas (-13.1%) y la minería (- 5.9% a/a). Considerando cifras desestacionalizadas, la producción total cayó (-)1.8% a tasa mensual en mayo después de una fuerte contracción de (-)25.2% m/m en abril. Por componente, la minería cayó (-)3.0% m/m; la electricidad, gas y agua (-) 10.2%; la construcción total (-)1.3% m/m a pesar del aumento de 1.7% m/m en el rubro de edificación, y las manufacturas (-)0.3% m/m. Después de haber caído tan fuerte en abril era muy probable observar una contracción más moderada de la producción en mayo. A partir de junio esperamos observar tasas mensuales positivas, si bien no lo suficientemente altas para observar un cambio de tendencia. En general, las perspectivas para la industria nacional son negativas y no sólo por el desplome de la demanda y una lenta recuperación económica en México. La reactivación de la industria norteamericana aún no es significativa (el menos en la parte de datos duros) y habrá que estar atentos al flujo de información. La más reciente ola de contagios de COVID-19 en la Unión Americana genera riesgos a la baja para nuestros pronósticos macroeconómicos. No anticipamos un confinamiento tan estricto como el observado en los primeros meses de la pandemia, ya que los costos son muy grandes. Por otra parte, también es factible que las medidas para contener el virus sean severas si el sistema de salud corre el riesgo de saturarse. Por ahora mantenemos el estimado de (-)9.3% para la variación del PIB real de México en 2020 y un aumento de 2.9% en 2021responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.

9Sep, 2020

Inflación (2Q Agosto 2020)

Los precios de mercancías presionan al alza los niveles de inflación general.

Puntos Relevantes:

- El Índice Nacional de Precios al Consumidor (INPC) registró una variación de 0.39% m/m en agosto, cifra mayor a la esperada por INVEX (0.32% m/m) y similar a la estimada por el consenso del mercado. El índice subyacente creció 0.32% a tasa mensual.

- La variación anual del INPC se ubicó en 4.05%, ya por encima del intervalo objetivo de inflación Banco de México (3.0% +/- 1.0%). El repunte ha respondido, en gran medida, al fuerte aumento en los precios de mercancías alimenticias (7.04% a/a) y a mayores precios de energía (principalmente gasolina).

- Desde mayo, el comportamiento del INPC ha sorprendido consistentemente al alza. En un principio se consideró que la distorsión sobre la formación de precios en la economía generada por los efectos de la pandemia sería de carácter temporal. A pesar de la reactivación económica, las presiones sobre los precios continúan.

- Las minutas de la reunión de política monetaria de agosto abrieron espacio para una pausa en el ciclo de relajamiento monetario de Banxico. Con el dato de inflación de hoy, la tasa de interés real de México se ubica alrededor de 0%. Asimismo, destaca cómo las expectativas de inflación del mercado continúan al alza.

Evolución reciente y estimados

El INPC creció 0.39% en agosto (0.32% estimado INVEX) y la tasa anual se ubicó en 4.05%. En cuanto a la inflación subyacente (0.32% m/m, 3.97% a/a), los componentes de mercancías alimenticias y no alimenticias avanzaron 0.32% y 0.63% a tasa mensual, respectivamente. Los precios de servicios crecieron 0.15% en el mes.

En la parte no subyacente, los precios de productos agropecuarios crecieron 0.88% m/m, destacando las mayores cotizaciones del jitomate, el limón y la cebolla. Los precios de energía aumentaron 0.31% m/m, mientras que las tarifas autorizadas por el gobierno 0.73% m/m.

Después de alcanzar un máximo local cercano a 4.20% en septiembre, es probable que la inflación anual retome una trayectoria de baja debido a las siguientes razones:

Una menor presión en la parte de precios de energía: El costo de la electricidad y la gasolina ya aumentó de forma importante en quincenas pasadas.

Fuerte incremento en la oferta laboral que podría contener el avance de los salarios: El desempleo se mantiene alto. Adicionalmente, se han reportado caídas en las remuneraciones de ciertas actividades, principalmente las de carácter temporal.

Fortalecimiento reciente del tipo de cambio: La entrada de divisas al país ha cobrado fuerza. Asimismo, so se anticipa un escenario de fuerte devaluación hacia adelante.

Por ahora, al parecer se mantienen las distorsiones en precios a causa de la pandemia, principalmente aquéllas relacionadas con la escasez de productos y la afectación en cadenas de suministros. Lo anterior, así como un consistente repunte en las expectativas de inflación del mercado, podrían motivar a una pausa en el ciclo de relajamiento monetario de Banxico.

Nuestro pronóstico de inflación para 2020 se ubica en 3.79% para la parte total y 4.03% para la parte subyacente.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.

7Sep, 2020

Reporte Semanal: Economía

De acuerdo con el más reciente Beige Book de la Reserva Federal, la actividad económica de Estados Unidos continuó al alza en agosto. Algunos sectores se recuperaron más que otros, destacando el impulso del sector residencial.

La recuperación en nuestro país ya inició; no obstante, ésta podría ser de las más lentas a nivel global debido a la falta de estímulos fiscales y a la debilidad de la economía interna. El panorama para las finanzas públicas podría complicarse a pesar que el Gobierno implemente mayores medidas de austeridad.

[sexy_author_bio]

La semana pasada:

En el Beige Book de septiembre, la Reserva Federal (FED) reportó aumentos en la actividad económica de la mayoría de sus doce distritos. Si bien este repunte fue importante, destacó que éste fue modesto y no logró contrarrestar las caídas registradas en los meses más duros de la crisis sanitaria. Esto a pesar de los fuertes estímulos fiscales y monetarios que se inyectaron en la economía desde marzo.

El consumo (principalmente de autos) repuntó en un entorno de relativa debilidad en el empleo. La actividad industrial se mantuvo al alza. El sector turístico mostró una ligera recuperación. La actividad residencial (tanto construcción como ventas) aumentó de forma importante gracias a que las tasas de interés se han mantenido sobre niveles muy bajos. Por su parte, el sector inmobiliario no residencial se desplomó debido a que la nueva modalidad de trabajo a distancia ahorrará mucho dinero a las empresas.

De acuerdo con el Beige Book, la incertidumbre y la volatilidad relacionadas con la pandemia continúan, principalmente en el mercado laboral. Hay que recordar que la FED considera que el empleo podría ser de las últimas variables en recuperarse de esta crisis.

En Estados Unidos…

La nómina no agrícola registró un avance de 1 millón 371 mil empleos en agosto, cifra similar a la esperada por el consenso del mercado. Al interior de las cifras, el empleo en el sector de bienes creció en 43 mil plazas, mientras que en el sector de servicios el aumento fue de 1 millón 328 mil. La tasa de desempleo pasó de 9.8% a 8.4%.

Se han recuperado alrededor de 10.6 millones de empleos desde mayo, cifra que representa apenas el 48% de los empleos perdidos en marzo y abril. A pesar de los mejores datos, cabe recalcar que el empleo podría ser de las últimas variables en recuperarse de los efectos de la crisis. De hecho, mientras más demore un segundo paquete de ayuda fiscal, el empleo podría crecer a tasas cada vez más bajas. De acuerdo con el Beige Book, la volatilidad en las contrataciones laborales se ha incrementado.

Las solicitudes iniciales del seguro de desempleo se ubicaron en 881 mil durante la semana que concluyó el 29 de agosto. Llamó la atención que, de esta cifra, 759 mil solicitudes se ingresaron mediante el Programa de Apoyo durante la Pandemia (Pandemic Unemployment Assistance Program), mientras que el resto (alrededor de 120 mil) podrían considerarse solicitudes ordinarias.

Los ISM mostraron comportamientos mixtos en agosto. El índice de manufacturas aumentó a su nivel más alto desde diciembre de 2018 (56.0 puntos). En contraparte, el índice correspondiente a servicios retrocedió de 58.1 a 56.9 puntos. Ambos indicadores se ubican en una zona consistente con una sólida expansión económica. Como comentamos en nuestro reporte de la semana pasada, la actividad podría aumentar a tasas moderadas después del fuerte rebote observado en el periodo julio-septiembre.

En México:

El Gobierno podría implementar una mayor austeridad para evitar un descontrol del déficit público ante menores ingresos tanto petroleros como no petroleros. De acuerdo con declaraciones del Secretario de Hacienda, el siguiente año podría ser particularmente difícil por el agotamiento de fondos especiales que permitirán hacer frente a la dura crisis que atraviesa el país este año.

En información económica, las ventas de autos volvieron a aumentar en agosto (5.0% m/m), si bien a una tasa más modesta que la reportada para julio (16.0% m/m) y junio (49.5% m/m). Indicadores de consumo y actividad comercial, nuevas encuestas de ocupación y empleo, así como indicadores de producción industrial confirman que lo peor de la caída económica probablemente ya pasó. De ahora en adelante, la recuperación podría ser muy lenta ante la ausencia de estímulos fiscales que permitan mitigar el golpe generado por la pandemia.

Los índices del IMEF cayeron en agosto. El correspondiente a manufacturas retrocedió de 47.8 a 45.0 puntos. Por su parte, el de servicios se contrajo de 47.1 a 46.1 puntos. Ambos indicadores se mantienen en terreno recesivo.

De acuerdo con el IMEF, «la actividad económica de las empresas de mayor tamaño ya se encuentra en expansión y las de menor tamaño siguen en contracción». En el sector de servicios las afectaciones se registran en ambas categorías de empresas.

¿Qué esperar en los próximos días?

En Estados Unidos, esta semana se conocerán los índices de precios al consumidor (CPI) y al productor (PPI) de agosto. El consenso del mercado anticipa crecimientos de 0.3% y de 0.2% a tasa mensual en el CPI total y subyacente, con lo cual las tasas anuales podrían ubicarse en 1.2% y 1.6%, respectivamente. Los estimados para la inflación anual al productor se ubican en (-)0.4% para la parte total y 0.3% para la subyacente.

La inflación podría continuar al alza, esto a pesar que, de acuerdo con el Beige Book de la FED, el incremento en las presiones inflacionarias ha sido moderado y se detecta un bajo poder de negociación de precios ante una marcada debilidad de la demanda.

En más información, se espera un incremento de $12.9 mil millones de dólares (mdd) en el crédito al consumo de julio. Entre marzo y mayo, este indicador cayó (-)$31 mil mdd en promedio, destacando la caída de (-)$65 mil mdd en abril.

Después de ubicarse en su nivel más bajo desde marzo, se espera que las solicitudes iniciales del seguro de desempleo vuelvan a caer para colocarse en 830 mil unidades en la semana laboral que concluyó el 5 de septiembre.

En México, esta semana se conocerá la inversión fija bruta de junio (-21.9% a/a estimado INVEX), la producción industrial de julio (-13.5% a/a INVEX) y la inflación de agosto (con estimados de 0.32% y 0.27% mensual para la parte total y la subyacente, respectivamente).

Esperamos que la caída anual de la inversión se modere en línea con los datos reportados para el PIB del segundo trimestre. La producción industrial podría crecer alrededor de 6% a tasa mensual después del fuerte aumento de casi 18% reportado en junio y también moderar su caída anual.

En cuanto a inflación, la presión en la parte subyacente persiste y la tasa anual podría colocarse alrededor de 4.0% en agosto, ya en la parte alta del intervalo objetivo de inflación de Banco de México. No sólo las expectativas de inflación del mercado continúan al alza. En su más reciente informe trimestral, el banco central también ajustó al alza su estimado (de 3.50% a 3.70%).

Declaraciones