Ajuste en el sector inmobiliario de Estados Unidos

| Opinión – Colaborador invitado / Ajuste en el sector inmobiliario de Estados Unidos

El Financiero, Opinión, Colaborador invitado. 21 abril 2021, Ricardo Aguilar. |

Blog tu socio financiero de INVEX, aquí encontrarás análisis de temas relacionados con economía, finanzas, mercados, bolsas, tipo de cambio, emisoras, tecnología y mucho más.

Blog tu socio financiero de INVEX, aquí encontrarás análisis de temas relacionados con economía, finanzas, mercados, bolsas, tipo de cambio, emisoras, tecnología y mucho más.

| Opinión – Colaborador invitado / Ajuste en el sector inmobiliario de Estados Unidos

El Financiero, Opinión, Colaborador invitado. 21 abril 2021, Ricardo Aguilar. |

[sexy_author_bio]

La semana pasada:

Las sorpresas económicas positivas reportadas a lo largo de los últimos meses en Estados Unidos podrían arrojar una cifra del PIB mayor a la prevista.

Por ahora, el consenso del mercado anticipa una expansión de 6.5% a tasa trimestral anualizada en el PIB del periodo enero-marzo de 2021. Si este pronóstico parece elevado, destaca que, en el segundo trimestre, donde probablemente se verán más reflejados los efectos del último paquete de estímulos fiscales, la economía norteamericana podría crecer 8% a tasa trimestral anualizada.

En el caso de México anticipamos una tasa anual cercana a (-) 3% en el PIB del periodo enero-marzo de 2021. A diferencia de lo que ocurre en otras economías, es probable que México registre tasas de crecimiento moderadas a partir del primer trimestre de este año y hasta 2023. No sólo la falta de estímulos fiscales ha ralentizado el proceso de recuperación. Cada vez hay menos espacio para que Banco de México pueda volver a bajar su tasa de interés de referencia y brinde algún estímulo adicional en la parte monetaria.

En el contexto global:

El índice de la encuesta de actividad nacional que elabora la Reserva Federal de Chicago finalmente registró una lectura sólida en marzo (1.71 puntos, su nivel más alto desde agosto del año pasado).

Las solicitudes iniciales del seguro de desempleo volvieron a sorprender a la baja al ubicarse en 547 mil unidades contra las 617 mil esperadas por el consenso del mercado. El acelerado proceso de vacunación no sólo ha incrementado la actividad en los sectores más golpeados por la pandemia; éste también ha permitido que la gente regrese a las calles a buscar trabajo.

En línea con nuestra expectativa, las ventas de casas existentes cayeron 3.7% a tasa mensual en marzo. Por el contrario, las ventas de casas nuevas mostraron un sorpresivo repunte de más de 20% m/m en el periodo. En general, esperamos observar volatilidad en los indicadores del sector inmobiliario mientras las tasas largas se vean presionadas al alza por mayores expectativas de inflación y la FED no defina una postura más clara sobre un movimiento en la tasa de interés de referencia.

En cuanto a los índices PMI, tanto el de manufacturas como el de servicios se mantuvieron por encima de los 60 puntos, destacando el caso de este último índice que llegó a la cifra histórica de 63.1 puntos. Para el caso de la zona Euro, los índices PMI de manufacturas y servicios se ubicaron en 63.3 y 50.3 puntos, respectivamente.

En México:

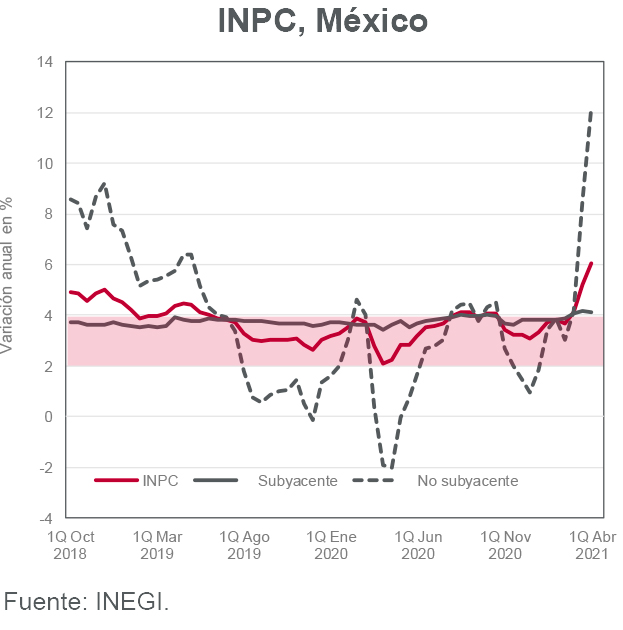

La inflación de la primera quincena de abril sorprendió al alza. Si bien el Índice Nacional de Precios al Consumidor registró una variación de sólo 0.06% en el periodo, cabe destacar que este avance fue el más alto que se reportó para una primera quincena de abril desde 2009.

La tasa anual de inflación se disparó a 6.05%, muy por encima del intervalo objetivo de Banco de México. La cifra fue muy elevada; no obstante, esperaríamos que la inflación descienda para cerrar el año alrededor de 4.80% (todavía por encima del intervalo de 3.0% +/- 1.0% de Banxico).

Sin duda, la ventana para que Banco de México reduzca su tasa interés de referencia es menor. Si bien la inflación anual podría descender, nos preocupa una aceleración del componente de precios de servicios ante la fuerte salida de personas a las calles a pesar del bajo porcentaje de población vacunada en el país.

En más datos, la tasa de desempleo se ubicó en 3.90% en marzo. Esperamos que la tasa vuelva repuntar por encima de 4% durante los siguientes meses debido a la lenta reactivación del mercado laboral en México. Asimismo, cobró fuerza el riesgo de observar más despidos debido a los cambios al marco regulatorio que prohibirían la contratación de trabajadores bajo el esquema de outsourcing.

Las ventas al menudeo registraron un aumento de 1.6% a tasa mensual en febrero. Una cifra sólida que refleja un menor temor de los consumidores en cuanto al tema de la pandemia (tanto en términos de contagios como de ingresos futuros).

Además del PIB, esta semana se publican indicadores adelantados de inversión no residencial, actividad residencial, confianza del consumidor, actividad manufacturera regional (Dallas y Richmond), así como ingreso y gasto personal en Estados Unidos.

El consenso del mercado anticipa un incremento de 2.4% m/m en los nuevos pedidos de bienes durables de marzo. Excluyendo transportación, el estimado para el crecimiento de los nuevos pedidos se ubica en 1.6% m/m. Por otra parte, se anticipa que las ventas pendientes de vivienda registraron un avance de 4.0% a tasa mensual en marzo después de caer 10.6% m/m en febrero.

El consenso estima un sólido avance de 20% a tasa mensual en el ingreso personal de marzo gracias a los cheques distribuidos a través del tercer paquete de estímulos fiscales del Gobierno. Al parecer, no todos estos recursos extraordinarios se gastaron, pues se espera un crecimiento de apenas 4.3% m/m en el gasto personal en consumo.

En cuanto a inflación, los mercados estarán muy atentos al dato del deflactor del gasto en consumo que se reportará junto con el ingreso personal. Particularmente, se recomienda prestar atención al deflactor subyacente, cuya tasa anual podría pasar de 1.4% a 1.8%. Este índice es el principal indicador que considera la FED para sus decisiones de política monetaria.

En cuanto a Europa, esta semana se conocerán cifras de inflación y desempleo además de las del PIB. El consenso estima una variación de 1.6% anual en el índice de precios del consumidor (0.8% a/a en la parte subyacente). El estimado para la tasa de desempleo de marzo se ubica en 8.3%.

En China se conocerán los índices PMI manufacturero (de 51.7 a 51.9 puntos) y no manufacturero (de 55.9 a 56.3 puntos), ambos para abril.

En México, además del PIB (-2.9% a/a estimado INVEX), esta semana se conocerá el IGAE de febrero (-3.1% a/a est. INVEX), la balanza comercial de marzo ($2,412 mdd est. INVEX) y el reporte de finanzas públicas del primer trimestre de 2021.

Declaraciones

El desempleo se mantuvo elevado durante el primer trimestre del año.

Puntos Relevantes:

Evolución reciente y estimados

De acuerdo con información de INEGI, de los 12 millones de personas que salieron de la PEA en abril de 2020 ha regresado cerca del 88% (10.6 millones). En términos de población desocupada, 2.2 millones de personas se encuentran sin empleo (3.9% de la PEA).

El empleo en los distintos sectores económicos refleja la recuperación de cada uno de éstos. En el caso del sector secundario (donde las manufacturas encabezan las ganancias), la población ocupada registró 315 mil personas menos en comparación con la cifra de marzo de 2020.

En el caso del comercio y los servicios (los sectores más golpeados por la pandemia), la población ocupada mostró una caída de 2.4 millones de personas respecto al mismo periodo del año pasado.

La expansión del número de trabajadores asegurados en el IMSS se frenó al cierre del primer trimestre del año. Hacia adelante, la creación de plazas bajo esta categoría podría ser más modesta debido a la prohibición del outsourcing.

No sólo las empresas podrían encontrar incentivos para no formalizar a sus trabajadores, por lo que se requieren importantes esfuerzos de fiscalización por parte de la autoridad.

Preocupa más bien, que en un entorno de apoyos prácticamente nulos, las empresas se vean obligadas a despedir a los trabajadores que tienen contratados bajo esta modalidad.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.

La tasa anual de inflación se dispara a 6.05%. Anticipamos que ésta se ubicará alrededor de 4.80% al cierre de 2021.

Puntos Relevantes:

Evolución reciente y estimados

El INPC de la primera quincena de abril sorprendió al alza. El recorte en los precios de electricidad (-12.03% en la

quincena) no fue suficiente para contrarrestar los avances en los precios de mercancías (0.29% q/q), servicios

(0.06% q/q) y particularmente de frutas y verduras (3.23% q/q).

Después de ubicarse en 3.08% en la 2Q de diciembre de 2020, la inflación anual se ubicó en 6.05% en la 1Q de

abril, 205 puntos base por encima del objetivo máximo de Banco de México (4.00%). Si bien la aceleración de la

tasa anual responde principalmente a un efecto estadístico asociado a los precios de energía, no cabe duda que la

parte subyacente (4.13% anual en la primera quincena de abril) también ha contribuido a este comportamiento.

Hacia adelante, considerando que los precios de mercancías y servicios crezcan a tasas moderadas por las

condiciones de holgura que aún registra la economía, esperamos que la inflación subyacente anual descienda para

cerrar el año alrededor de 3.50%. Por ahora, nuestro estimado para la inflación general aumentó a 4.80%.

Más adelante, no descartamos posibles presiones al alza por el incremento en los precios internacionales del maíz, sobre todo si el Gobierno decide no aumentar el subsidio a este producto. En la parte no subyacente, se detectan riesgos por posibles afectaciones derivadas de las reformas a la Ley de la Industria Eléctrica y la Ley de Hidrocarburos.

En cuanto a decisiones de política monetaria, anticipamos que Banco de México no moverá la tasa de interés de

referencia este año siempre y cuando las tasas en Estados Unidos no vuelvan a presionarse de forma importante. Es probable que el banco central comience un ciclo de alza de tasas en 2022.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.

[sexy_author_bio]

La semana pasada:

De acuerdo con el Beige Book de la Reserva Federal, la actividad económica repuntó significativamente de finales de febrero a mediados de abril. Destacaron los incrementos del gasto en consumo, el turismo y algunas actividades de esparcimiento. Resaltó la liberación de restricciones relacionadas con la pandemia en algunas regiones y la confianza que genera el acelerado proceso de vacunación.

Con más de 200 millones de dosis administradas, el gobierno del presidente Biden ha duplicado ya la meta de 100 millones de vacunas que se comprometió alcanzar antes del 30 de abril. En parte por fuertes restricciones que se vivieron en su momento, y con al menos una dosis de vacuna aplicada, el movimiento de millones personas en Estados Unidos ha aumentado de forma importante.

En la industria, la producción se mantuvo firme a pesar de la disrupción registrada en algunas cadenas de suministro. Las condiciones para el empleo mejoraron y, por supuesto, también se reportaron mayores expectativas de inflación.

En Estados Unidos:

La información económica publicada la semana pasada fue numerosa. De acuerdo con el Departamento de Comercio, las ventas al menudeo crecieron 9.8% a tasa mensual en marzo gracias a los beneficios del tercer paquete de ayuda fiscal. Excluyendo autos y gasolina, las ventas avanzaron 8.2% m/m.

La producción industrial aumentó 1.4% m/m en marzo. Si bien el mercado anticipa una expansión más sólida, la tasa anual de este indicador finalmente regresó a terreno positivo (1.0% vs. -4.8% en febrero). La capacidad utilizada de la industria aumentó de 73.4% a 74.4%.

Además de las solicitudes iniciales del seguro de desempleo y el Beige Book, los inicios de casas sorprendieron positivamente al crecer 19.4% a tasa mensual en marzo. Si bien la cifra fue elevada, hay que recordar que este indicador retrocedió 11.3% m/m en febrero. La volatilidad en las tasas de interés de largo plazo de Estados Unidos podría generar también movimientos importantes en los indicadores del sector residencial.

Finalmente, la inflación al consumidor se ubicó ligeramente por encima de lo estimado por el consenso (0.6% m/m en marzo). Con este resultado, la tasa anual repuntó de 1.7% a 2.6%. Es probable observar una aceleración adicional de la inflación para llegar, de acuerdo con algunos cálculos, hasta 3.5% en mayo.

En México:

En marzo se registró un incremento de 88,771 trabajadores asegurados en el Instituto Mexicano del Seguro Social (IMSS), cifra inferior a la de 115,287 que se reportó para febrero. El freno del empleo no es una buena noticia, sobre todo si se considera que el ritmo de actividad ha aumentado significativamente durante las últimas semanas.

Además de no recibir estímulos fiscales significativos, las empresas tendrán que adaptar toda la nómina que esté relacionada con outsourcing para regularizar a sus trabajadores (lo cual podría generarles importantes costos). Aunado a lo anterior, en el periodo postelectoral no se descarta una reforma fiscal que pudiera endurecer la recaudación aplicable al sector privado.

Esta semana se publicarán más cifras del sector residencial. El consenso del mercado anticipa un avance de 0.8% a tasa mensual en las ventas de casas existentes y de 14.1% en las ventas de casas nuevas de marzo. Si bien el repunte de las casas nuevas podría parecer significativo, cabe destacar que esta variable cayó 18.1% un mes antes. En general, la actividad del sector residencial podría mantenerse firme a pesar de algunos ajustes.

En más datos, después de un fuerte descenso de las solicitudes iniciales del seguro de desempleo, el consenso del mercado espera que éstas pasen de 576 mil a 650 mil unidades. A pesar de este rebote, la tendencia para el empleo continúa siendo positiva (y más en un escenario de vacunación acelerada y posible sobrecalentamiento económico).

Los indicadores más relevantes de la economía global serán los PMI manufacturero y no manufacturero de Estados Unidos y Europa. El consenso anticipa una lectura de 60.5 y 62.0 en los índices de manufacturas y de 61.5 y 49.1 puntos en los de servicios, respectivamente. En Europa, el lento proceso de vacunación (obstaculizado en parte por algunos problemas con la vacuna de AstraZeneca) continúa afectando al sector de servicios.

En México, esta semana se publican cifras de inflación y desempleo.

Anticipamos una variación de (-)0.35% en el Índice Nacional de Precios al Consumidor de la primera quincena de abril (0.17% en la parte subyacente). En la misma quincena de 2020, la variación de este índice fue (-)0.72%. La diferencia radica en que hace apenas unos días, la Comisión Federal de Electricidad anunció aumentos en las tarifas eléctricas a lo largo de los siguientes meses, por lo que la tradicional deflación de abril podría ser más moderada. Nuestro estimado para la tasa anual del INPC del periodo se ubica en 5.62%, su mayor nivel en 3 años.

Nuestro estimado para la tasa de desocupación de marzo se ubica en 4.2% (4.4% en febrero). Las condiciones para la generación de empleos en México se mantienen frágiles debido a la falta de apoyos económicos para las empresas.

Declaraciones

[sexy_author_bio]

La semana pasada:

La encuesta privada líder en el mercado mexicano reportó otro incremento en las expectativas de crecimiento para el PIB en 2021. Cuando apenas hace un mes la mediana de los pronósticos se ubicó en 4.0%, ésta fue de 4.6% en la encuesta de principios de abril. Es muy probable que, como ocurrió en nuestro caso, la mayor parte del ajuste (5.1% estimado INVEX) responda más a un impulso adicional brindado por la economía norteamericana que a mejores condiciones de la demanda interna.

Efectivamente, es probable que la economía más grande del mundo crezca 6.4% este año (5.1% estimado anterior). No descartamos ajustes al alza en los estimados de crecimiento de Estados Unidos (si bien cada vez menores) ante las continuas sorpresas positivas que muestran los principales indicadores de actividad.

Si bien la cifra para México podría parecer sólida, hay que recordar que ésta sólo lograría contrarrestar parte de la caída de 8.2% registrada en 2021. Si a esto sumamos un estancamiento de la economía en 2019 (-0.1%), todavía estamos más atrás.

En Estados Unidos:

El ISM no manufacturero alcanzó un máximo histórico al ubicarse en 63.7 puntos en marzo. Éste fue otro indicador más que se sumó a la lista de sorpresas positivas (59.0 puntos esperados por el mercado). Los componentes de actividad de negocios y nuevos pedidos registraron las mayores contribuciones a la expansión del índice.

Después de caer a su nivel más bajo desde que inició la pandemia (680 mil unidades), las solicitudes iniciales del seguro de desempleo aumentaron a 744 mil. Si bien este dato semanal podría continuar registrando volatilidad, la tendencia debería ser de baja en un entorno de fuerte recuperación económica.

En cuanto a la inflación, el índice de precios al productor registró un incremento de 0.7% a tasa mensual en marzo, avance mayor al de 0.2% esperado por el mercado. La tasa anual pasó de 2.5% a 3.1% y es probable que ésta se acelere durante los siguientes meses.

Con base en las más recientes minutas de la Reserva Federal, los miembros del Comité de Operaciones de Mercado Abierto (FOMC, por sus siglas en inglés) reconocieron un repunte en la inflación; no obstante, por ahora esto no representa un elemento de preocupación que modifique el actual curso de política monetaria en Estados Unidos.

En México:

La información económica dada a conocer la semana pasada fue numerosa. Se publicaron cifras de inversión, actividad industrial, remesas e inflación

La producción industrial y la inversión fija bruta registraron avances en febrero y enero, respectivamente, gracias al sólido comportamiento del componente de construcción. Si bien estos los fueron positivos, estos no representan un cambio de tendencia. Durante los próximos meses, es muy probable que la inversión se mantenga relativamente estancada debido al deterioro en la confianza de los inversionistas. Si bien México aún representa un atractivo destino de inversión, las propuestas de reformas leyes del sector energético preocupan a los inversionistas de otros sectores.

La inflación al consumidor sorprendió al alza (0.83% m/m vs. 0.71% estimado INVEX). Tanto la parte subyacente como la no subyacente mostraron aumentos relevantes ante el repunte en los precios de servicios y energía (principalmente gas LP y gasolinas). La tasa anual se aceleró de 3.76% a 4.67%. Es probable que en abril ésta rebase 5% y se mantenga por encima del intervalo objetivo de Banxico durante la mayor parte del año.

Las minutas de Banco de México dejaron entrever que al menos la mayoría de los miembros de la Junta de Gobierno consideran que el ciclo de relajamiento monetario podría retomarse más adelante. Estas declaraciones ocurrieron antes de conocer el dato de inflación de marzo y sobre todo, antes de reforzar la posibilidad de una inflación por encima del objetivo durante varios meses (sólo en octubre ésta podría descender por debajo de 4.0% gracias a una base de comparación más alta en el mismo mes de 2020).

Habrá que analizar que tanto se dispara la inflación en abril y si ésta se mantiene elevada. Lo importante es que, al parecer, todos los miembros de la Junta coincidieron en pausar el ciclo de relajamiento monetario hasta no comprobar que la inflación descenderá, sobre todo la subyacente.

Esta semana se conocerán pocos indicadores económicos para México. Destacan la publicación del número de trabajadores asegurados en el IMSS (46,264 estimado INVEX). Consideramos que la recuperación del empleo será lenta en un entorno retador para las empresas y la ausencia de estímulos fiscales significativos que les permitan enfrentar la crisis actual.

En cuanto a Estados Unidos, el dato principal de la semana será la inflación al consumidor de marzo. El consenso del mercado anticipa que la tasa anual pase de 1.7% a 2.5% en la parte general y de 1.3% a 1.6% en la subyacente, todavía por debajo del objetivo promedio de la Reserva Federal. Si el dato sorprende al alza es probable observar movimientos relevantes en las tasas de interés de largo plazo norteamericanas.

En más información, esta semana también se conocerán cifras de ventas al menudeo (5.1% m/m en marzo después de caer 3.0% en febrero), producción industrial (2.8% m/m después de una caída de 2.2% m/m a causa de las heladas en el sur de Estados Unidos), e inventarios de negocios (0.5% m/m en febrero). De igual manera se publicarán de permisos de casas (1.7% m/m) e inicios de construcción de viviendas (13.0% m/m). La actividad del sector residencial norteamericano ha mostrado volatilidad debido al alza en la parte larga de la curva de rendimientos.

La Reserva Federal publicará el Beige Book este miércoles. Este documento, que recaba las perspectivas de los principales agentes económicos del país, dará una guía adicional sobre las expectativas de inflación.

En China se conocerá el dato del PIB del primer trimestre (18.3% a tasa anual estimado Bloomberg).

Declaraciones

Las manufacturas vuelven a caer. La construcción sorprende al alza.

Puntos Relevantes:

Evolución reciente:

La construcción sorprendió al alza al crecer 2.5% a tasa mensual en febrero. Por componente, el correspondiente a edificación mostró el avance más sólido (3.6% m/m). La tasa anual de la construcción total se ubicó en (-)4.4% (-10.2% en enero, cifras originales).

Al interior de las manufacturas destacó la contracción de 9.2% mensual en la parte de equipo de transporte. Si bien esta categoría probablemente fue la más afectada por las heladas en el norte del país y el paro en la producción de algunas armadoras en otros estados, ésta también ha resentido el impacto de las restricciones en la oferta de semiconductores a nivel global. Una vez que ya pasó el fenómeno climatológico, habrá que confirmar si el problema en el mercado de semiconductores se soluciona en los próximos meses o su efecto es más duradero. Algunas categorías que aumentaron su producción en febrero fueron la industria de la madera (9.8% m/m); impresión e industrias conexas (8.8% m/m), así como muebles, colchones y persianas (3.5% m/m), entre otros.

Por ahora, el continuo incremento en los estimados de crecimiento de Estados Unidos representa muy buenas noticias para el sector manufacturero mexicano. De hecho, aún considerando el programa de infraestructura propuesto por el presidente Biden que busca incentivar las manufacturas norteamericanas, un tratado como el T-MEC (que ha vuelto a colocar a México como principal socio comercial de Estados Unidos) generará un fuerte flujo de exportaciones.

Por otra parte, ese mismo programa de infraestructura podría generar riesgos para la construcción en nuestro país debido a los estímulos que incrementarían la ejecución de proyectos en Estados Unidos. Adicionalmente, hay que recordar que las perspectivas para este sector ya eran negativas por las reformas que plantea el gobierno mexicano para el sector de energía, mismas que podrían extenderse a otros sectores estratégicos.

Si bien el panorama para la producción industrial es mixto, sí se observará un rebote este año después de caer 10% en 2020. La magnitud del rebote dependerá principalmente de la aceleración en el crecimiento de Estados Unidos, economía que logrará más que contrarrestar la caída generada por la pandemia. Por ahora, nuestro estimado para el crecimiento anual de la producción industrial de México en 2021 se ubica en 7.5%.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán La producción industrial registró una caída de (-)30.7% a tasa anual en mayo. La producción manufacturera retrocedió (-) 37.1% a/a, seguida de la construcción (-36.3% a/a), el componente de electricidad, agua y gas (-13.1%) y la minería (- 5.9% a/a). Considerando cifras desestacionalizadas, la producción total cayó (-)1.8% a tasa mensual en mayo después de una fuerte contracción de (-)25.2% m/m en abril. Por componente, la minería cayó (-)3.0% m/m; la electricidad, gas y agua (-) 10.2%; la construcción total (-)1.3% m/m a pesar del aumento de 1.7% m/m en el rubro de edificación, y las manufacturas (-)0.3% m/m. Después de haber caído tan fuerte en abril era muy probable observar una contracción más moderada de la producción en mayo. A partir de junio esperamos observar tasas mensuales positivas, si bien no lo suficientemente altas para observar un cambio de tendencia. En general, las perspectivas para la industria nacional son negativas y no sólo por el desplome de la demanda y una lenta recuperación económica en México. La reactivación de la industria norteamericana aún no es significativa (el menos en la parte de datos duros) y habrá que estar atentos al flujo de información. La más reciente ola de contagios de COVID-19 en la Unión Americana genera riesgos a la baja para nuestros pronósticos macroeconómicos. No anticipamos un confinamiento tan estricto como el observado en los primeros meses de la pandemia, ya que los costos son muy grandes. Por otra parte, también es factible que las medidas para contener el virus sean severas si el sistema de salud corre el riesgo de saturarse. Por ahora mantenemos el estimado de (-)9.3% para la variación del PIB real de México en 2020 y un aumento de 2.9% en 2021responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.

La inflación anual podría mantenerse por encima del intervalo objetivo de Banxico durante la mayor parte del año.

Puntos Relevantes:

Evolución reciente y estimados

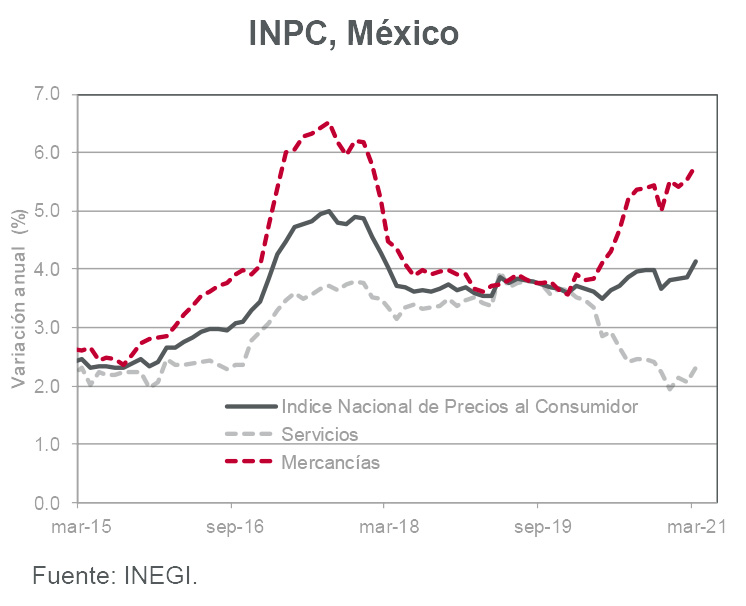

La inflación general de marzo fue de 0.83%. Por componentes, el índice subyacente creció 0.54% m/m mientras que el no subyacente aumentó 1.69% m/m. La tasa anual de ambos índices se ubicó en 4.12% y 6.31%, respectivamente. La inflación general anual aumentó 91 puntos base respecto al nivel observado en febrero para ubicarse en 4.67%.

En cuanto a la parte subyacente, los precios de mercancías crecieron 0.60% en el mes. Por su parte, los precios de servicios registraron un avance de 0.47% mensual. Llama la atención que la variación anual del subíndice de precios de mercancías se ha mantenido entre 5.0% y 5.8% desde julio del año pasado. La inflación anual de servicios pasó de 2.06% a 2.30% y esperamos que se acerque a 3.00% hacia el cierre del año.

En lo que respecta al INPC no subyacente, el componente de energía creció 2.75% a tasa mensual presionado por las mayores cotizaciones de gas LP (5.21% m/m), gasolina de bajo octanaje (2.08% m/m), así como gasolina de alto octanaje (5.96% m/m). Los precios de los productos agropecuarios crecieron 1.27% respecto a febrero pasado.

El hecho que la inflación se mantenga por encima del intervalo objetivo de Banco de México durante la mayor parte de 2021 (2.0%-4.0%), así como la posibilidad de observar un incremento en las expectativas de inflación de largo plazo del mercado, debería ser suficiente para desincentivar más bajas en la tasa de interés de referencia del banco central.

De entrada, estimamos que el nivel de dicha tasa se mantendrá en 4.00% durante lo que resta del año con la posibilidad de observar incrementos a partir de 2022 (sobre todo si la recuperación económica se mantiene).

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.

[sexy_author_bio]

La semana pasada:

El reciente repunte en los casos de coronavirus a nivel global responde tanto a un relajamiento de medidas sanitarias, al intermitente proceso de vacunación en Europa continental y a un importante repunte de la enfermedad en países como Brasil e India.

El proceso de vacunación en Estados Unidos continúa (con más de 150 millones de dosis aplicadas al cierre de esta edición) y prácticamente los 50 estados de la Unión Americana permitirán la aplicación de la vacuna en mayores de 18 años a más tardar el 1° de mayo. La recuperación de la actividad de los sectores más golpeados por la pandemia (principalmente servicios) podría continuar.

La situación en Europa es distinta debido a las medidas para contener un nuevo rebrote de COVID-19 en la región. El ISM de servicios de la zona Euro se mantiene en terreno consistente con una contracción de la actividad y es probable que ésta encuentre dificultades para repuntar si las autoridades no aceleran el proceso de vacunación.

Finalmente, las afectaciones a la oferta global de mercancías generada por el bloqueo temporal del Canal de Suez y la menor disponibilidad de semiconductores deberían disiparse durante las siguientes semanas. Es probable observar volatilidad en algunas cifras de actividad industrial a raíz de estos choques temporales

Las expectativas de inflación en Estados Unidos se mantienen al alza. Destaca que el diferencial entre las tasas nominales y reales a 5 años ya rebasó 2.5%. Si el déficit público de Estados Unidos se consideraba ya muy elevado, faltaría agregar el programa de inversión en infraestructura a 10 años propuesto por el Presidente Biden.

En Estados Unidos:

La nómina no agrícola de Estados Unidos registró un sorprendente avance de 916 mil plazas en marzo (647 mil estimadas por el consenso del mercado). El acelerado proceso de vacunación y el aumento en la confianza de la población han motivado a más gente a buscar trabajo. Sobre todo, es un hecho que los beneficios por desempleo no se extenderán indefinidamente. La tasa de desempleo pasó de 6.2% a 6.0%.

El gasto en construcción registró una caída de 0.8% a tasa mensual en febrero. Destaca que, a tasa anual, el gasto residencial crece a una tasa de 21.1%, mientras que la parte no residencial se contrae cada vez más (-6.1% en términos anuales). A pesar que el programa de infraestructura propuesto por Biden abarca un horizonte de largo plazo, el gasto en construcción podría aumentar de forma importante este año en caso que dicho programa se apruebe.

El ISM manufacturero se disparó a 64.7 en marzo, cifra mayor a la prevista por los analistas del mercado (61.3 puntos). La aceleración del crecimiento continúa impulsando a la actividad industrial.

En México:

La Secretaría de Hacienda (SHCP) dio a conocer dos publicaciones importantes la semana pasada: El informe de finanzas públicas y los Pre-Criterios Generales de Política Económica 2022.

Con relación a las finanzas públicas, la SHCP reportó que durante el bimestre enero-febrero de 2021 el déficit se ubicó por debajo de lo estimado. El Gobierno mantiene disciplina en el tema del gasto público.

Si bien la captación del Impuesto al Valor Agregado (IVA) fue mayor a la prevista, la recaudación del Impuesto Especial sobre Producción y Servicios (IEPS) y el Impuesto sobre la Renta (ISR) se ubicó por debajo de lo presupuestado. Cabe destacar que los tres gravámenes aún registran importantes caídas a tasa anual (para más información, consultar nuestro reporte).

Si bien la recaudación de IVA podría aumentar en la medida en que la economía reabra, la relativa parálisis en algunos sectores y el desempleo podrían afectar la recaudación por IEPS e ISR.

Además del informe de finanzas públicas, la SHCP dio a conocer los Pre-criterios Generales de Política Económica 2022. Respecto al marco macroeconómico, destacó el ajuste el alza en el estimado de crecimiento del PIB para este año (5.3%) respecto al pronóstico presentado en los Criterios Generales de Política Económica 2021 (4.6%).

El estimado de inflación de Hacienda para este año también aumentó (3.8% vs. 3.0% anterior). Destacó la proyección más optimista para el tipo de cambio de cierre de año ($20.2 vs $21.9 pesos por dólar estimado anterior).

La SHCP ya estima un crecimiento de 6.1% para la economía norteamericana en 2021 (3.8% estimado anterior). Finalmente, en parte por evidencia respecto a la baja eficiencia de Petróleos Mexicanos, la autoridad financiera tuvo que recortar su proyección para la producción petrolera (de 1,857 a 1,794 miles de barriles diarios).

En Estados Unidos, esta semana se publica el ISM de servicios. El consenso de analistas anticipa una lectura de 59.0 puntos en marzo (55.3 puntos en febrero). Los principales índices de manufacturas y servicios se mantienen sobre niveles elevados gracias a los fuertes estímulos inyectados en la economía norteamericana. Se anticipa un impulso adicional en la industria en caso que se apruebe el programa en infraestructura del Presidente Biden.

En más información, el viernes se conocerá el índice de precios al productor de marzo (0.5% m/m estimado por el mercado). Será importante analizar el comportamiento de la tasa anual, misma que podría llegar a 3.8% en la parte total y 2.7% en la subyacente.

Esta semana se esperan las minutas de la más reciente reunión de la FED. Al respecto, el mercado estará atento a señales por parte de algunos miembros de la FED sobre un posible freno en el estímulo monetario antes de lo previsto. Por nuestra parte, pensamos que la FED no moverá la tasa de interés de referencia o reducirá el ritmo de recompra de activos este año.

En México se conocerá el dato de inflación de marzo (0.71% m/m, 4.54% a/a estimados INVEX), los índices IMEF manufacturero y no manufacturero de marzo, el dato de remesas de febrero ($3,317 mdd estimado), la producción industrial de febrero (-4.5% a/a estimado), así como la inversión fija bruta de enero (-10.4% a/a estimado).

En particular, el dato de inflación llamará mucho la atención y podría influir significativamente sobre el elevado nivel que actualmente registran las tasas de interés en México. Cabe recordar que en abril se podría observar una tasa anual de inflación superior a 5% debido a un efecto estadístico asociado al precio de la gasolina.

Declaraciones