Inflación (1Q Abril 2021)

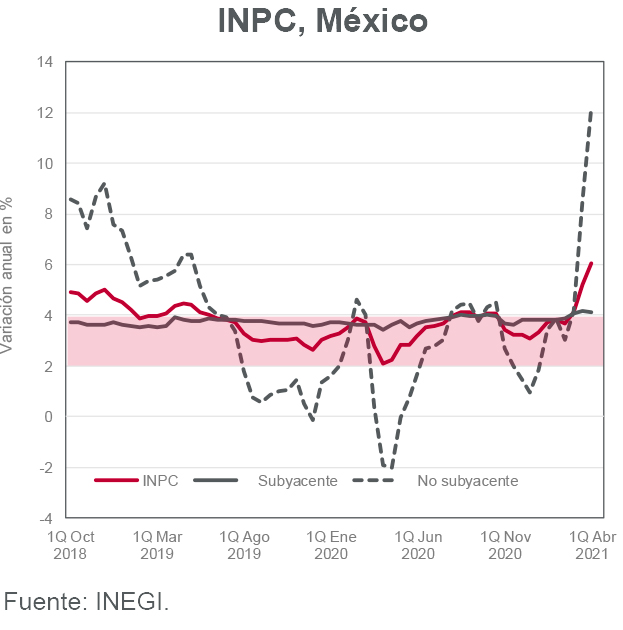

La tasa anual de inflación se dispara a 6.05%. Anticipamos que ésta se ubicará alrededor de 4.80% al cierre de 2021.

Puntos Relevantes:

- El Índice Nacional de Precios al Consumidor (INPC) registró un aumento de 0.06% en la primera quincena de

abril, cifra mayor a la esperada por INVEX (-0.35%) y por el consenso del mercado (-0.10%). En un periodo

donde generalmente se registra deflación debido a un recorte en tarifas eléctricas, el INPC registró un avance

no visto en doce años para una primera quincena de abril. - El disparo de la tasa anual por encima de 6.00% respondió, en gran medida, a un efecto aritmético asociado al

fuerte recorte en los precios de la gasolina que el Gobierno implementó en abril del año pasado como un

apoyo a la economía durante los primeros meses de la pandemia. El subíndice de energía del INPC registró

una tasa anual de 28.22% en el periodo (-15.36% en la 1Q abril de 2020). - Haciendo a un lado los precios de energía, la inflación subyacente (0.18% q/q vs 0.17% q/q estimado INVEX)

también se ha visto presionada al alza y registra ya una tasa de 4.13% anual. Continúa el repunte en la

inflación anual de servicios que comentamos en nuestro reporte pasado (de 2.39%% a 2.47%) y estimamos

que ésta llegue a 3.00% en los siguientes meses. La inflación anual de mercancías se frenó modestamente

(de 5.78% a 5.66%) y esperaríamos que ésta continúe descendiendo para cerrar el año alrededor de

3.80%. En ambos casos, anticipamos un descenso de la inflación después del pico de abril debido a

condiciones de holgura que aún registra la economía, sobre todo en la parte de consumo, empleo e inversión. - Estimamos que la inflación anual cerrará 2021 alrededor de 4.80% (4.32% estimado anterior). Nuestro

pronóstico para la parte subyacente aumentó a 3.46% (3.38% anterior). Se detectan algunos riesgos que

podrían motivar otro ajuste al alza en nuestras proyecciones. Finalmente, no esperamos movimientos en

la tasa de Banxico en lo que resta del año y no se descartan alzas en el futuro previsible.

Evolución reciente y estimados

El INPC de la primera quincena de abril sorprendió al alza. El recorte en los precios de electricidad (-12.03% en la

quincena) no fue suficiente para contrarrestar los avances en los precios de mercancías (0.29% q/q), servicios

(0.06% q/q) y particularmente de frutas y verduras (3.23% q/q).

Después de ubicarse en 3.08% en la 2Q de diciembre de 2020, la inflación anual se ubicó en 6.05% en la 1Q de

abril, 205 puntos base por encima del objetivo máximo de Banco de México (4.00%). Si bien la aceleración de la

tasa anual responde principalmente a un efecto estadístico asociado a los precios de energía, no cabe duda que la

parte subyacente (4.13% anual en la primera quincena de abril) también ha contribuido a este comportamiento.

Hacia adelante, considerando que los precios de mercancías y servicios crezcan a tasas moderadas por las

condiciones de holgura que aún registra la economía, esperamos que la inflación subyacente anual descienda para

cerrar el año alrededor de 3.50%. Por ahora, nuestro estimado para la inflación general aumentó a 4.80%.

Más adelante, no descartamos posibles presiones al alza por el incremento en los precios internacionales del maíz, sobre todo si el Gobierno decide no aumentar el subsidio a este producto. En la parte no subyacente, se detectan riesgos por posibles afectaciones derivadas de las reformas a la Ley de la Industria Eléctrica y la Ley de Hidrocarburos.

En cuanto a decisiones de política monetaria, anticipamos que Banco de México no moverá la tasa de interés de

referencia este año siempre y cuando las tasas en Estados Unidos no vuelvan a presionarse de forma importante. Es probable que el banco central comience un ciclo de alza de tasas en 2022.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.