10 Competencias del líder ideal

Blog tu socio financiero de INVEX, aquí encontrarás análisis de temas relacionados con economía, finanzas, mercados, bolsas, tipo de cambio, emisoras, tecnología y mucho más.

Blog tu socio financiero de INVEX, aquí encontrarás análisis de temas relacionados con economía, finanzas, mercados, bolsas, tipo de cambio, emisoras, tecnología y mucho más.

[sexy_author_bio]

Los mercados accionarios concluyeron la semana con rendimientos mixtos.

El índice MSCI que incluye emergentes (ACWI) retrocedió (-)0.3%.

En Estados Unidos, el S&P500 subió 0.2%; en tanto que, el Stoxx Europe 600 perdió (-) 0.8 por ciento.

En el caso del S&PBMV IPC, terminó la semana con un descenso de (-)1.6%, rompiendo la racha positiva de tres semanas consecutivas al alza.

Nos parece que el sentimiento de los inversionistas se vio enmarcado por la incertidumbre de que se logre un acuerdo sobre un estímulo fiscal en Estados Unidos antes de la elección presidencial.

Ello debido a que siguen las diferencias entre el presidente y los legisladores sobre el monto del programa de apoyo.

Además, donde los mensajes de los participantes se han caracterizado por ser ambiguos; en esta ocasión, el presidente Donald Trump se pronunció por un posible aumento de su propuesta anterior de Usd$1.8 billones

Por otro lado, la temporada de reportes corporativos continúa tomando fuerza, y de 27 emisoras del S&P 500 que publicaron resultados esta semana, el 67% de ellas reportaron mejores ventas a las estimadas por el consenso; en tanto que, el 79% superaron las utilidades esperadas por los analistas.

Resaltó la publicación de los resultados de las empresas del sector financiero, donde observamos sorpresas que provocaron que el mercado premiara el precio de sus acciones; tal fue el caso de Morgan Stanley y BlackRock que concluyeron la semana con avances de 6.2% y 7.5%, respectivamente. En contraste, los inversionistas reaccionaron negativamente a reportes que no alcanzaron las expectativas como los de Wells Fargo, United Airlines y Delta con descensos en la semana de (-)9.6%, (-)8.0%y (-)4.1%, respectivamente.

Los inversionistas también recibieron información económica mixta durante la semana, que creemos contribuyó con el comportamiento en los mercados.

Por ejemplo, en Estados Unidos destacó el incremento de las solicitudes por seguro de desempleo a su mayor nivel desde la tercera semana de agosto; en tanto que, las ventas al por menor de septiembre crecieron por arriba del estimado por el consenso.

Aunque existen datos económicos que muestran una mejora, el aumento en las solicitudes por seguro de desempleo sigue inyectando incertidumbre sobre la recuperación económica.

Asimismo, la ausencia de estímulos fiscales podría dificultar que los indicadores económicos en EE.UU. muestren un repunte significativo.

Sin embargo, nos parece que pesó más en el sentimiento de los inversionistas que en otras semanas los temores sobre el impacto en la economía de las nuevas restricciones a la movilidad ante el rebrote en los contagios por COVID-19; en especial, en Europa.

Reino Unido y Francia han implementado mayores restricciones entre las que se encuentran la declaración de un estado de emergencia y el toque de queda nocturno en zonas metropolitanas; con lo que buscan limitar de nueva cuenta la propagación del brote.

También en Europa, al cierre de la semana, las conversaciones entre Reino Unido y Unión Europea concluyeron sin un acuerdo; por lo que, el primer ministro, Boris Johnson, dijo que “su país se encamina a una salida del bloque sin un convenio comercial salvo que Bruselas modifique su postura en la negociación.

Al respecto, Johnson indicó que un Brexit sin acuerdo implicaría tener una postura comercial como la de Australia, cuyo marco comercial está fundamentado en los principios básicos de la Organización Mundial del Comercio, excepto en acuerdos específicos.

En la agenda de Estados Unidos destaca la publicación del índice líder, la venta de viviendas existentes y los inicios de construcción de septiembre. También resalta la revelación del Beige Book y datos de actividad del sector privado de octubre, en su lectura preliminar.

En cuanto reportes trimestrales, se espera la publicación de empresas del sector telecomunicaciones y transportes entre ellos, destaca los resultados de AT&T, Verizon, Union Pacific, y Netflix, entre otros, donde los analistas esperan otra semana con resultados mixtos.

En el caso de Netflix, el consenso anticipa un aumento de 45% AaA en la UPA.

En la Eurozona se revelarán datos de actividad del sector privado de octubre, en su lectura preliminar.

En el caso del PMI de Manufactura, el consenso espera que se ubique en 53.1 puntos, con lo cual se mantendría por arriba de los 50 puntos (que implica expansión) por tercer mes consecutivo.

En contraste, sobre el PMI de Servicios, los analistas esperan que el indicador continúe deteriorándose y se ubique en 47.5 puntos, desde los 48 del dato previo.

En Reino Unido, se conocerá la inflación al productor y al consumidor de septiembre. También se publicará el PMI manufacturero de octubre en su lectura preliminar.

En China la agenda incluye el precio de las viviendas nuevas de septiembre.

En Japón se espera la inflación y las órdenes de maquinaría de septiembre.

En México se revelan las ventas al por menor de agosto y la tasa de desempleo de septiembre. Asimismo, se conocerá la encuesta de economistas de Banamex.

Consideramos que la atención estará en los resultados trimestrales de las emisoras, pues aumentan la publicación de los resultados. Entre ellas destaca: ALFA, ALPEK, ALSEA, AMX, ASUR, BIMBO IENOVA, TLEVISA y WALMEX.

En términos generales esperamos que sea una temporada de reportes con menores afectaciones en las cifras que en el trimestre inmediato anterior al existir una mayor apertura de la economía; pero, sin ser un fuerte trimestre y con algunas excepciones de emisoras que podría seguir fuertemente afectadas por los efectos de la pandemia.

El consenso de Bloomberg espera una caída en las ventas de las emisoras que componen el S&PBMV IPC de (-)9.0%; mientras que para el EBITDA anticipan una contracción de (-)20.0% AaA.

Revelaciones Importantes

[sexy_author_bio]

Las bolsas volvieron a tener ganancias semanales, ya que el MSCI que incluye emergentes (ACWI) cerró con un avance de 3.6%.

El S&P 500 ganó 3.8%, donde todos los sectores operaron al alza; y el Stoxx Europe subió 2.1%.

En México, el S&PBMV IPC se apegó a la tendencia positiva de sus pares internacionales y avanzó 5.0%, ubicándose por arriba de los 38 mil puntos; un nivel no visto desde agosto.

Al interior del índice, todas las emisoras mostraron ganancias semanales, pero BBAJIO, GFNORTE y TLEVISA fueron las que más destacaron con rendimientos de doble dígito.

Por otro lado, se dieron a conocer las minutas de BANXICO, donde la mayoría de los miembros advirtieron que la economía enfrentará una recuperación «difícil, prolongada y que estará sujeta a incertidumbre«; sin embargo, los inversionistas parecieron premiar más la posibilidad de mayores recortes en la tasa de interés que, ayuda a liberar presión a las valuaciones, pues ahora la mitad de los analistas esperan otro recorte de 25pb; mientras que, la otra mitad no anticipa cambios adicionales.

En otros temas, los inversionistas dejaron a un lado el repunte de los nuevos casos de COVID-19 (principalmente en Europa), y el sentimiento positivo a nivel general derivó de las expectativas positivas sobre el nuevo plan de estímulos fiscales por parte del gobierno de EE.UU., luego de que, el presidente Trump anunció que todavía había discusiones en curso para lanzar el nuevo programa de ayuda, tras haberlas cancelado a inicios de semana.

Sin duda, este plan es fundamental para lograr la recuperación económica, y así impulsar los resultados de las compañías. Por ello, los inversionistas parecen reaccionar a cada declaración al respecto, siendo un motor de confianza para el mercado de capitales.

Al cierre de la semana se trascendió que el secretario del Tesoro, Steven Mnuchin, presentaría la contrapropuesta a la líder de la cámara, Nancy Pelosi, que contempla un monto de Usd$1.8 billones.

Por otro lado, la especulación en la elección electoral por la presidencia de EE.UU. sumó al sentimiento positivo, pues el contagio del presidente Trump incidió en que aumentara la ventaja de Biden en las encuestas, lo que genera expectativas sobre un resultado claro que no genere una transición complicada, en caso de la victoria del ex vicepresidente de Estados Unidos.

En este mismo sentido, el segundo debate, agendado para este jueves, fue cancelado a finales de semana después del cierre de sesión, luego de que, la Comisión de Debates Presidenciales anunció que, debido al contagio del presidente Trump, el formato será de manera virtual; por lo que, el Presidente declaró su inconformidad y mencionó que no participará en el debate si no es celebrado de manera presencial.

En Estados Unidos, comienza la temporada de reportes corporativos, donde el sector financiero será el que más revele resultados en la semana. Por mencionar algunos, destaca el de JP Morgan, Black Rock, BofA, Citigroup, Goldman Sachs, Morgan Stanley, Wells Fargo, entre otros; asimismo, se esperan del sector aeronáutico como el de Delta y United Airlines.

Ya habíamos mencionado que, de acuerdo con Bloomberg, se anticipa una contracción cercana a (-) 15% en la utilidad neta de las emisoras que conforman el S&P 500 en el 3T, el cual contrasta con el consenso de Refinitiv de (-) 21%, revelado la semana pasada, y donde se espera que ningún sector muestre tasas de crecimiento positivas.

En cuanto a datos económicos, se dará a conocer la inflación de septiembre, la confianza del consumidor de octubre elaborada por la U. de Michigan, las ventas minoristas de septiembre, así como también los precios del productor y producción industrial de septiembre.

En Europa, se revela la producción industrial de agosto; mientras que, en Reino Unido, se publican los datos de empleo.

En Asia, se da a conocer la balanza comercial y la inflación de septiembre de China. En cuanto a Japón, se publica el índice industrial terciario de agosto.

En México, se revela la producción industrial de agosto, así como las ventas ANTAD de septiembre.

En cuanto a reportes corporativos, la siguiente semana empezará a cobrar mayor fuerza, pues en esta solo se esperan los resultados de KIMBER.

Revelaciones Importantes

La inflación se ubica por debajo de lo esperado.

Puntos Relevantes:

Evolución reciente y estimados

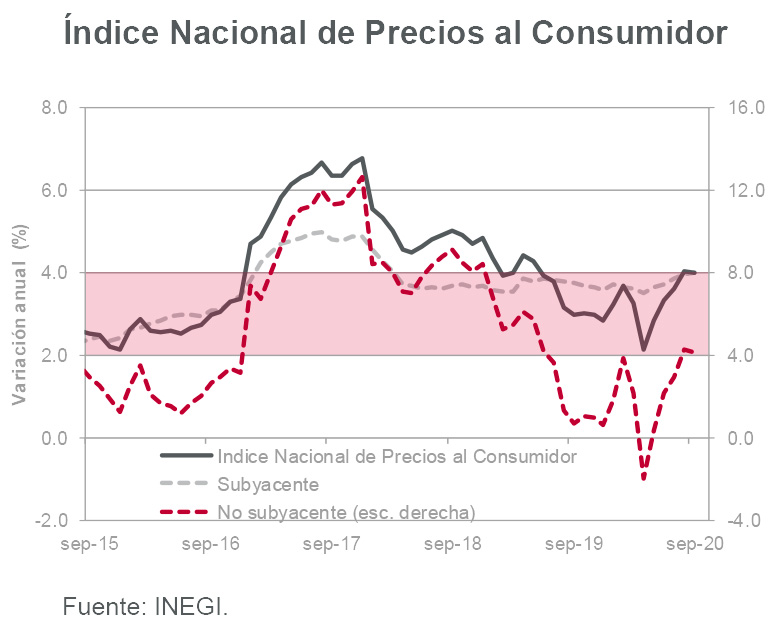

La inflación al consumidor se ubicó en 0.23% en septiembre. Al interior de las cifras, el componente subyacente registró un avance de 0.32% m/m ante aumentos de 0.42% m/m y 0.20% m/m en los subíndices de precios de mercancías y servicios, respectivamente. La tasa anual de inflación se ubicó en 4.01% en la parte total y 3.99% para la subyacente.

El componente no subyacente registró una caída de (-)0.40% a tasa mensual ante una contracción en los precios de energía (-0.33% m/m). Al interior de este componente, destacaron las bajas en los precios del gas doméstico (- .99% m/m) y la gasolina de bajo octanaje (-0.36% m/m).

Las distorsiones que generó la contingencia sanitaria sobre la formación de precios en la economía podrían comenzar a disiparse. Lo anterior, aunado a la relativa estabilidad que ya muestra el tipo de cambio y a que en México no se observaron incrementos en la deuda pública o estímulos monetarios agresivos con el objetivo de mitigar los efectos de la crisis, podrían restar presión sobre la inflación. Después de haberse ubicado en 4.01% en septiembre, la inflación anual podría oscilar ligeramente por debajo de 4.00% en los últimos tres meses del año para cerrar 2020 en 3.97%, apenas por debajo de intervalo de inflación objetivo del banco central.

Considerando lo anterior, Banxico contaría con espacio para una baja adicional en la tasa de interés de referencia en noviembre. Estimamos que la reducción será de 25 puntos base con lo cual la tasa se ubicaría en 4.25%, nivel en el cual podría mantenerse en lo que resta del año y todo 2021.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.