Autoevaluación de un líder

Blog tu socio financiero de INVEX, aquí encontrarás análisis de temas relacionados con economía, finanzas, mercados, bolsas, tipo de cambio, emisoras, tecnología y mucho más.

Blog tu socio financiero de INVEX, aquí encontrarás análisis de temas relacionados con economía, finanzas, mercados, bolsas, tipo de cambio, emisoras, tecnología y mucho más.

Me parece que el mercado de tasas está distorsionado y las tasas actuales no corresponden a las expectativas de una recuperación, así como de una inflación que podría controlarse más lentamente hacia el 2022.

Me parece que nunca como ahora el dicho de que “no hay que pelearse con la Fed” tiene más sentido. La Reserva Federal de Estados Unidos (Fed) insiste en una postura que genera inquietud en los mercados, pero más que creerle, los inversionistas simplemente están esperando que cuando las cosas cambien, las autoridades los seguirán consintiendo con avisos oportunos y cambios paulatinos.

Por ahora, las autoridades han confirmado la permanencia de las condiciones que hasta el momento empujan los rendimientos y sostienen algunas distorsiones.

Llegamos a la junta del Comité de Mercados Abiertos de la Fed en esta semana con la trayectoria de recuperación de la economía de Estados Unidos en marcha, una tendencia de repunte en el empleo, los principales índices de las bolsas en niveles máximos y las tasas de interés de largo plazo con una racha de descenso relevante.

Asimismo, los datos de inflación superan por mucho las metas establecidas (5.4% la inflación general y casi 4% en la subyacente).

La misma Fed advirtió que durante esta etapa de recuperación sería tolerante ante tasas de inflación que excedieran su objetivo de 2% anual.

Era entendible esta postura después de ver el desastre provocado por el inicio de la pandemia y la parálisis que se generó en muchos sectores de la economía. La recuperación estimulada que se observa este año genera presiones de precios principalmente por la escasez de inventarios y la dificultad de respuesta que tienen las cadenas de suministro a nivel global.

En una primera instancia los mercados reaccionaron con violencia entre febrero y marzo, deshaciéndose de posiciones de bonos de largo plazo con la expectativa de que habría una inflación elevada y que la Fed reaccionaria en consecuencia.

Sin embargo, por la misma razón que le expongo en el párrafo anterior la Fed ha argumentado que la presión inflacionaria debiera ser transitoria; por ello, también, no ha cambiado un ápice su postura.

En el momento en que los inversionistas se han dado cuenta de que la Fed va en serio en una postura de relajación y que no terminará en este año, se han olvidado de dejar de demandar bonos.

De hecho, en el mercado de bonos de tesoro ha sucedido lo contrario, se ha incrementado fuertemente la demanda por varias razones: la venta de posiciones cortas (que apostaban a un alza mayor de las tasas), la reducción de la colocación de bonos del tesoro, el incentivo establecido por la Fed a los bancos al aumentar su tasa de depósitos en reserva, etc.

En medio de todo ello, el mismo banco central sigue recomprando bonos del Tesoro por 80,000 millones de dólares cada mes.

Me parece que el mercado de tasas esta distorsionado y las tasas actuales no corresponden a las expectativas de una recuperación, así como de una inflación que podría controlarse más lentamente hacia el 2022.

El día de ayer la Fed confirmó los avances en la recuperación y también reconoció las presiones sobre la inflación, que siguen siendo elevadas. Pero no cambio su postura.

El comunicado afirmó, junto con las declaraciones del presidente Powell, que el Comité de Mercados Abiertos analiza con seriedad la fecha en que debiera dejar de reducir la recompra de bonos, pero ningún anuncio definitivo.

Es de suponerse que los miembros de dicho comité piensan no solo en no truncar el avance en la economía, sino tampoco sacudir fuertemente a los mercados. Por ello le aconsejo que no espere un cambio súbito.

La Fed simplemente va a preparar con suficiente tiempo al mercado para ir reduciendo poco a poco la recompra de bonos. A esta acción paulatina seguirá agregándose la expectativa de que un movimiento a las tasas de referencia es lejano.

En varios artículos le he señalado la posibilidad de que la Fed se pudiera equivocar y ello a la larga podría propiciar un ajuste mayor en los mercados. Pero dado el tiento con que la misma autoridad se mueve, nos daremos cuenta de tal error, si es que existe, poco a poco.

Mientras tanto. No puede usted, como inversionista, pelear con la narrativa que establece la Reserva Federal. En otras palabras, le está diciendo que su postura está ahí para mitigar cualquier ajuste violento en los mercados que pudiera dar al traste con la recuperación.

En fin, la carga de riesgo parece ser mayor, peor hay poco que hacer al respecto, una apuesta contraria puede seguir siendo costosa.

Esta columna se publica semanalmente en el periódico El Economista, en versión impresa y online.

https://www.eleconomista.com.mx/opinion/La-Fed-insiste-20210728-0114.html

[sexy_author_bio]

La semana pasada:

El freno que registró el PMI de Estados Unidos durante julio prendió algunas alertas en el mercado. En primer lugar, dicho índice acumula ya dos caídas relevantes de forma consecutiva: de 70.4 a 64.6 puntos entre mayo y junio y de ahí a 59.8 puntos en julio. En segundo lugar, el resurgimiento del COVID-19 a través de la variante delta sugiere que algunas regiones podrían retomar medidas de confinamiento estrictas para contener la propagación de contagios, principalmente entre la población no vacunada.

Si bien lo anterior representa un riesgo para la recuperación del sector de servicios, es importante destacar que no anticipamos restricciones a la movilidad tan severas como las que se registraron a inicios de la pandemia. De hecho, ante un franco descenso en las hospitalizaciones por coronavirus, y sobre todo en los decesos, es probable que la población no vuelva a confinarse de esa forma.

Adicionalmente, el vencimiento de los beneficios por desempleo a lo largo de Estados Unidos comenzará a reactivar el mercado laboral: otro efecto benéfico sobre la economía que podría contrarrestar el impacto de la variante delta.

En Estados Unidos:

Además del PMI de servicios de julio también se publicó el correspondiente a manufacturas, mismo que pasó de 62.1 a 63.1 puntos. Probablemente, el hecho que el sector manufacturero reanudara actividades antes que el de servicios brinda ventaja a este sector durante esta nueva etapa de la pandemia. Con todo y las disrupciones adicionales que se han registrado en las cadenas de suministros, las perspectivas para las manufacturas son positivas gracias al firme crecimiento que registrará la economía global este año.

Los indicadores del sector residencial mostraron un comportamiento mixto. Por un lado, los permisos de construcción cayeron 5.1% a tasa mensual en junio. Por su parte, los inicios de casas registraron un sólido avance de 6.3% en el periodo. Asimismo, las ventas de casas existentes crecieron 1.3% m/m.

El dato negativo de la semana fueron las solicitudes iniciales del seguro de desempleo, mismas que pasaron de 368 mil a 419 mil unidades (350 mil esperadas por el mercado). Es probable que este sea un dato atípico que refleje cierto temor por la variante delta, por lo que esperaríamos ver una corrección próximamente (sobre todo si los beneficios por desempleo continuarán venciendo).

En México:

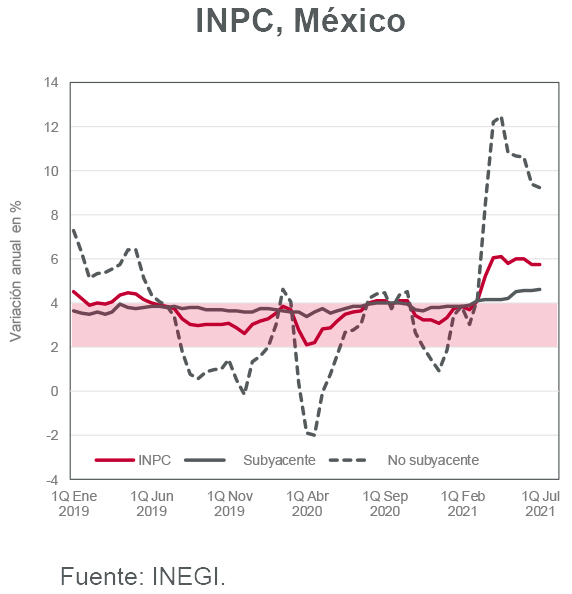

El principal dato de la semana pasada fue la inflación al consumidor de la primera quincena de julio, misma que volvió a sorprender al alza.

La tasa anual se mantiene persistentemente elevada (5.75%) y es muy probable que ésta no descienda de 5.50% este año. Una inflación anual que representa el doble del objetivo de Banco de México sin duda también representa un factor de preocupación tanto para los inversionistas como para los miembros de la Junta del banco central.

De hecho, preocupa más la parte subyacente (4.64% a tasa anual), pues los precios de energía y otras materias primas deberían ajustar a la baja una vez que aminore la percepción de riesgo en los mercados. En particular, la aceleración en los precios de servicios se acentúa ante la reapertura de la economía, con todo y el repunte de casos de COVID-19 en México.

Esperamos que Banco de México aumente nuevamente la tasa de interés de referencia en su próxima reunión de agosto (+25 puntos base estimado INVEX). No anticipamos que el banco central ejerza un alza tan agresiva pues es probable que el fenómeno inflacionario sea temporal, sin que esto implique que la inflación llegue a su objetivo en el periodo previsto (tercer trimestre de 2022 de acuerdo con estimaciones de Banxico).

La información económica de esta semana será numerosa.

En Estados Unidos se publicarán las ventas de casas nuevas (4.0% m/m estimado) y pendientes de junio (1.0% m/m est.). Los indicadores del sector residencial podrían continuar mostrando volatilidad hasta que el mercado no cuente con una postura más clara sobre posibles movimientos en la tasa de interés de referencia de la Reserva Federal.

En más datos para la economía norteamericana, este jueves se conocerá la cifra del PIB del segundo trimestre de 2021. Después de crecer 6.4% a tasa trimestral anualizada (tta) en el periodo enero-marzo, anticipamos un crecimiento cercano a 8.0% tta en el periodo abril-junio. Es probable observar un fuerte impulso en el gasto en consumo privado debido al momento generado por los estímulos fiscales que otorgó el Gobierno.

Adicionalmente, este viernes se conocerá el deflactor del gasto en consumo de junio (0.7% m/m, 4.1% a/a). En particular, llamará la atención el comportamiento del deflactor subyacente (el que excluye los precios de alimentos y energía) pues se espera una tasa anual de 3.7% (casi el doble del objetivo de la FED).

En México, esta semana también se publicará el PIB del segundo trimestre de 2021(16.8% anual estimado INVEX). La tasa podría ser elevada debido al efecto de la base de comparación, pues el PIB cayó fuertemente en el mismo periodo de 2020 durante el inicio de la pandemia en nuestro país. Esperamos que, al igual que en el primer trimestre de este año, el sector terciario (comercio y servicios) sea el que impulse la actividad económica durante esta etapa de la recuperación.

En más información, también se conocerán el Indicador Global de la Actividad Económica (IGAE) mayo, la balanza comercial de junio, y la tasa de desocupación de julio. Para conocer nuestros estimados puntuales para estas variables favor de consultar la Agenda Semanal.

Declaraciones

La inflación comienza a preocupar.

Puntos Relevantes:

Evolución reciente y estimados

El INPC creció 0.37% en la primera quincena de julio (5.85% a tasa anual). Es probable que en la segunda quincena de este mes se observe otro aumento relevante (principalmente en la parte de servicios turísticos) debido a las vacaciones de verano.

El INPC subyacente registró una variación de 0.31% q/q (4.64% anual). El subíndice de precios de mercancías aumentó 0.37% presionado por la parte de alimentos, bebidas y tabaco (0.50% q/q). El subíndice de precios de servicios creció 0.24% en el periodo, el doble de lo que éste aumentó en el mismo periodo de 2020 (0.12% q/q). Por categorías, destacaron los mayores precios de la tortilla de maíz (1.54% q/q), loncherías y similares (0.48% q/q).

En cuanto al INPC no subyacente (0.55% q/q, 9.24% anual), los precios de los productos agropecuarios aumentaron 0.33% en la quincena. Las cuotas de energía avanzaron 1.02% q/q presionadas por un aumento de 4.0% q/q en la tarifa del gas doméstico LP.

La inflación ya comienza a preocupar. Y no sólo a los analistas del mercado. Probablemente también a algunos miembros de la Junta de Gobierno de Banco de México.

El hecho que la inflación sea casi el doble del objetivo del banco central podría contaminar las expectativas del mercado, y no sólo las de corto plazo. Si Banxico interrumpe el ciclo de restricción monetaria que inició el mes pasado es probable que veamos una seria contaminación de las expectativas de inflación de mediano y largo plazos.

La Junta de Gobierno actuó de manera decidida. Acciones como la del mes pasado, cuando se aumentó la tasa de interés de referencia en contra de todas las previsiones, pudieron haber sorprendido al mercado pero sin duda afianzaron la credibilidad del banco central.

Considerando que la inflación podría no ser tan transitoria como se pensaba, es necesario que Banxico continúe cumpliendo con el mandato de procurar el poder adquisitivo de la moneda nacional. En caso que no lo haga, el deterioro no sólo ocurriría en la credibilidad del instituto central.

Este deterioro también se registraría en variables como el tipo de cambio y flujo de capitales, por mencionar algunos. Nuestro estimado de la tasa de interés de referencia al cierre de 2021 se ubica en 5.00% (4.25% nivel actual).

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.

La sensibilidad ha quedado demostrada. En años recientes agosto y septiembre han sido meses en donde hay un repunte de volatilidad en los mercados. Ahora parece no ser la excepción al menos en lo que va de julio.

¿Hay o no un auténtico temor en los mercados con respecto a la variante Delta de Covid-19? Es difícil precisarlo si vemos el comportamiento de los últimos días. Le diría que si hay un mayor temor del que hemos visto a lo largo de este año, pero no se anticipa la vuelta a una situación extrema como lo fueron algunos meses en el 2020 cuando la pandemia cobró fuerza en el hemisferio occidental.

Los mercados de capitales experimentaron un fuerte ajuste el lunes pasado. Los indicadores S&P 500 y NASDAQ tuvieron su peor jornada desde mayo pasado y retrocedieron en promedio 2 por ciento. Las notas en los principales medios y entre analistas destacaron el resurgimiento de temores ante la propagación de casos de contagio de Covid-19 a nivel global. Este fenómeno ha dado lugar a la reinstalación de medidas de restricción a la movilidad y de uso de cubrebocas en varios países en donde hay un aparente progreso en términos de vacunación como son Israel, Francia, Holanda; así como en ocho estados de la Unión Americana, entre ellos California y Texas.

No obstante, entre martes y miércoles los mismos mercados experimentaron una vistosa recuperación, al grado que el resultado acumulado en la semana ya es positivo y de nuevo destacable. El índice Dow Jones, que había caído 700 puntos el lunes, ahora registra una ganancia de 0.32%, el S&P 500 gana al cierre de ayer 21 de julio, 0.73% en la semana y el NASDAQ, sorpréndase, 1.42 por ciento.

Los inversionistas pues, llegaron aparentemente a un punto en donde las apuestas se enfocaban en un escenario de menor crecimiento y posiblemente deflacionario. Al día de hoy tal escenario parece haberse disuelto. Las caídas en sectores relacionados con el daño pandémico que el lunes fueron abruptas se han revertido; han sido esos mismos sectores los que presentan un repunte espectacular entre el martes y el miércoles.

En mi óptica, no pienso que el rumbo de las cosas sea hacia donde estuvimos hace un año. Por una parte, el repunte de contagios no está implicando un problema de insuficiencia de servicios de salud como lo fue en repuntes pasados. La tasa de vacunación en países desarrollados es grande y los efectos en el crecimiento de los casos de hospitalización, así como en la mortalidad son bastante moderados. La premisa de que la vacuna funciona sigue estando presente. La preocupación es acelerar el ritmo de vacunación, algo que sí representa un apremio en especial en el mundo emergente.

En segundo lugar, el regreso a una parálisis similar a la del año pasado implicaría un aumento del riesgo de inflación, por una disrupción adicional en las de cadenas de suministro: algo que no reflejan ni el valor del dólar y mucho menos las tasas, que se mantienen en niveles bajos, y por supuesto las bolsas que han rebotado con fuerza.

Es más considerable pensar que los participantes en los mercados consideran que el escenario en el futuro previsible no será de nuevos confinamientos sino tal vez de mayor agresividad en cuanto a la aplicación de vacunas, lo que implica un mayor apoyo a las economías emergentes, y medidas de posible prohibición de servicios para quienes no las acepten como se ha planteado en Francia durante la semana pasada.

Otra consideración es que la recuperación económica seguiría su marcha a tasas de crecimiento positivas en los siguientes trimestres. Asimismo, se mantendrán las estimaciones de crecimiento en utilidades de las empresas que; aunque posiblemente no tengan los números que estamos viendo hoy (por la baja base de comparación), seguirán aportando a una visión complaciente hacia los precios de las acciones.

Bajo el razonamiento anterior, la evidencia indica que los inversionistas no han cambiado sustancialmente sus preferencias en cuanto a mantener preponderantemente acciones y a ser cautelosos con el tema de renta fija.

Ahora bien, la sensibilidad ha quedado demostrada. En años recientes agosto y septiembre han sido meses en donde hay un repunte de volatilidad en los mercados. Ahora parece no ser la excepción al menos en lo que va de julio. Ya se lo había advertido, las siguientes semanas parece que acarrearán más vaivenes y posiblemente rendimientos acumulados acotados.

Esta columna se publica semanalmente en el periódico El Economista, en versión impresa y online.

https://www.eleconomista.com.mx/opinion/Como-toman-la-tercera-ola-los-mercados-20210721-0135.html

[sexy_author_bio]

La semana pasada:

En su informe semestral de política monetaria ante el Congreso de Estados Unidos, el presidente de la FED destacó el impulso a la economía que brinda el proceso de vacunación. No obstante, el banquero central volvió a recalcar que la lenta recuperación del empleo representa uno de los principales factores de preocupación para los miembros de la FED. En particular, Powell hizo énfasis en el estancamiento de la tasa de participación de la fuerza laboral.

Powell declaró que la inflación podría mantenerse elevada antes de ceder a la baja. Además del efecto de base de comparación, la inflación ha repuntado por un aumento en la demanda de ciertos sectores, principalmente los servicios que se detuvieron durante la emergencia sanitaria.

Con relación al programa de compra de activos, el presidente de la FED fue muy claro al declarar que el banco central “proveerá una guía con anticipación al momento de anunciar cualquier decisión que implique un cambio en las compras de estos activos”.

En Estados Unidos:

En su informe semestral de política monetaria ante el Congreso de Estados Unidos, el presidente de la FED destacó el impulso a la economía que brinda el proceso de vacunación. No obstante, el banquero central volvió a recalcar que la lenta recuperación del empleo representa uno de los principales factores de preocupación para los miembros de la FED. En particular, Powell hizo énfasis en el estancamiento de la tasa de participación de la fuerza laboral.

Powell declaró que la inflación podría mantenerse elevada antes de ceder a la baja. Además del efecto de base de comparación, la inflación ha repuntado por un aumento en la demanda de ciertos sectores, principalmente los servicios que se detuvieron durante la emergencia sanitaria.

Con relación al programa de compra de activos, el presidente de la FED fue muy claro al declarar que el banco central “proveerá una guía con anticipación al momento de anunciar cualquier decisión que implique un cambio en las compras de estos activos”.

En México:

La información económica en México fue escasa. Destacó el reporte de producción industrial de mayo. Contrario a nuestra expectativa, las manufacturas retrocedieron 0.7% m/m, mientras que la construcción sorprendió significativamente al alza al crecer 2.0% a tasa mensual.

A pesar de este ajuste en la producción manufacturera, y considerando el dato que se reportó para la producción industrial de Estados Unidos en junio, las perspectivas para el sector local son positivas. Anticipamos que las manufacturas repuntarán en la medida en que se restablezcan condiciones normales para la oferta de distintos insumos a nivel global.

En más datos, el Instituto Mexicano del Seguro Social reportó una creación de 65,936 plazas en junio. Si bien el dato fue bueno, el sector formal aún registra una pérdida neta de 438 mil empleos desde que inició la pandemia.

Esta semana se conocerá la decisión de política monetaria del Banco de la República Popular de China. La tasa de interés de referencia podría mantenerse en 3.85%, pues por ahora no se registra un problema con la inflación como ocurre en otras regiones. De igual forma, la economía asiática se frenó en el segundo trimestre del año y no se espera una aceleración en el crecimiento próximamente.

En cuanto a datos para la zona Euro, esta semana se publican el gasto en construcción de mayo (-2.2% m/m), los PMI manufacturero y no manufacturero de julio (62.65 y 59.5 puntos, respectivamente), así como la decisión de política monetaria del Banco Central Europeo (BCE). Anticipamos que al banco central mantendrá sus medidas de estímulo a pesar de haber aumentado su objetivo de inflación a 2.0%. Al igual que en China, en la Eurozona tampoco se registran fuertes presiones inflacionarias.

En Estados Unidos, este martes se conocerán los inicios de casas y los permisos de construcción de junio. Los estimados del consenso para estas variables se ubican en 1.0% y 1.2%, respectivamente. De acuerdo con el Beige Book de la FED, la construcción residencial se ha frenado por un aumento en el costo de los materiales.

En más datos para la economía norteamericana, esta semana se conocerán las ventas de casas existentes de junio (1.7% m/m) y los PMI de manufacturas (62.0 puntos est.) y servicios (64.5 est. de julio.

En México se publicará la inflación de la primera quincena de julio. Nuestros estimados para la parte total y subyacente se ubican en 0.26% y 0.21%, respectivamente. Anticipamos presión en la parte de energía, así como en algunos productos agropecuarios derivado de las sequías que se registran en algunas regiones. La tasa anual de la inflación general podría ubicarse alrededor de 5.6%, casi el doble del objetivo de inflación de Banxico.

Declaraciones

En entrevista con El Heraldo México, Ricardo Aguilar, Economista en Jefe de INVEX, habló sobre los riesgos de una inflación persistentemente alta. El Heraldo Radio, con Adriana Delgado Ruiz. 98.5 FM. 15 julio 2021, Ricardo Aguilar. |

Jerome Powell, presidente de la Fed, volvió a reiterar que la expectativa del banco central es que la elevada inflación sea un asunto transitorio y que tienda a disminuir al cabo de algunos meses.

La inflación anual en Estados Unidos es 5.4% hasta junio. Los indicadores que excluyen elementos temporales como el aumento de precios de energía o alimentos, el incremento de casas, etc. para tratar de dilucidar la verdadera tendencia de la inflación se ubican también en números que no se veían hace tiempo, muy superiores al 3%, muy lejos del objetivo de largo plazo establecido por la Reserva Federal (Fed).

Sin embargo, el día de ayer el presidente de la Fed, Jerome Powell, en su comparecencia ante el Congreso volvió a insistir en que la inflación tan elevada es producto de la base de comparación contra el año pasado y de los problemas propiciados por la interrupción de cadenas de suministro en varios sectores; asimismo, mencionó que la demanda elevada en el sector de servicios y el de hogares ha tenido especial efecto sobre la inflación.

Dicho esto, el Sr. Powell volvió a reiterar que la expectativa del banco central es que la elevada inflación sea un asunto transitorio y que tienda a disminuir al cabo de algunos meses.

Powell volvió a centrar su óptica en los avances en el mercado laboral en donde se mostró satisfecho de lo logrado hasta ahora, pero advirtió que aún falta un trecho grande para alcanzar la situación de empleo que pretende la Fed.

Sugirió que se seguirá discutiendo el tema de la disminución de las recompras de bonos, y que anunciarán con tiempo si hay un cambio importante en ese aspecto.

En resumen, la Fed no altera la expectativa de movimiento de las tasas de referencia. Lo más probable es, a menos que haya una sorpresiva inflación persistente por encima de los estimados, que la Fed no modificará las tasas (actualmente en cero) en el transcurso de los próximos 12 meses.

No piense que el Banco de México podría hacer lo mismo. En México la inflación también ha superado por mucho las expectativas en lo que va del año. La tasa anual es del doble del objetivo; la subyacente, que excluye elementos de precio volátil, también se ubica en niveles superiores al 5 por ciento.

No obstante, hay diferencias sustanciales. La inflación en México ha subido en casi en todos los rubros y la expectativa de un descenso depende de condiciones particulares como la tendencia de los precios de la energía y de los servicios entre otros. Generar un movimiento de reversa en las expectativas de inflación para los siguientes doce meses será complicado para Banxico, el mismo instituto lo ha reconocido: la expectativa es que la inflación descienda a niveles cercanos al objetivo hasta el segundo trimestre del año próximo.

Entonces, lo que hará la Junta de Gobierno es mantener un ciclo de alza de tasas. Los estimados de los analistas estiman al menos un punto porcentual en los siguientes nueve meses. Los futuros de la tasa interbancaria TIIE descuentan lo mismo y aumentos adicionales en una perspectiva de doce meses.

Las decisiones de política monetaria en México no replicarán en los próximos doce meses lo que haga la Fed. Lo que veremos será el sostenimiento de un diferencial alto que, ojo, podría hacerse mayor si la Fed por algún motivo adelanta sus planes de retiro de estímulos; ello solo obligaría a Banxico a ajustar al alza en mayor medida las tasas domésticas.

Lamentablemente navegando en las mismas circunstancias veremos caminos opuestos. Los mandatos son distintos. En el caso de Banxico es exclusivamente controlar la inflación. No decimos que no esté haciendo lo correcto. Simplemente le queremos advertir que no pasará lo mismo que los mercados en el exterior, al menos el de Estados Unidos.

Esta columna se publica semanalmente en el periódico El Economista, en versión impresa y online.