Balanza Comercial (enero 2021)

La balanza comercial registra el primer déficit en ocho meses.

Puntos Relevantes:

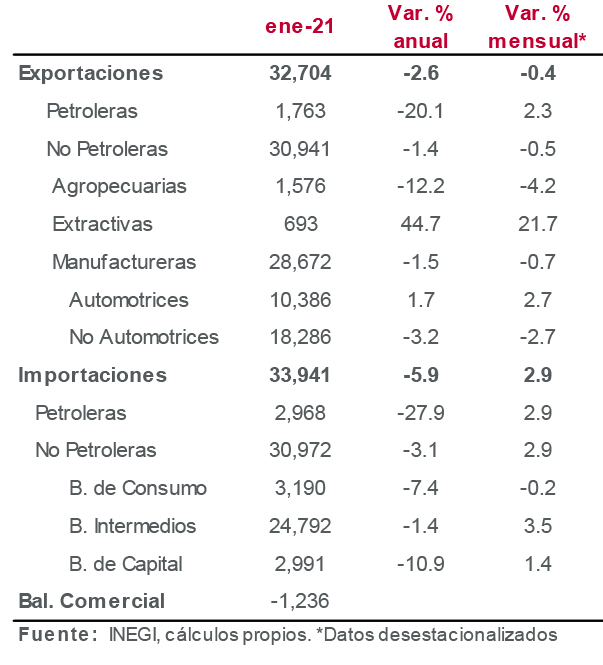

- El saldo de la balanza comercial de México se ubicó en (-)$1,236 millones de dólares en enero, contrario a nuestro estimado de $4,055 mdd. En diciembre, la balanza había registrado un superávit de $6,262 mdd. En enero se observó el primer saldo negativo desde mayo de 2020.

- Las exportaciones cayeron 0.4% a tasa mensual. Al interior de las cifras, destacó la contracción en la parte no automotriz. En términos anuales, las exportaciones volvieron a colocarse en terreno negativo (-2.6% en enero).

- A tasa mensual, las importaciones avanzaron 2.9% ante el impulso brindado por las importaciones de bienes intermedios que se utilizan principalmente en la producción manufacturera. Después de registrar una tasa anual positiva en diciembre, las importaciones cayeron 5.9% a/a en enero, destacando la contracción de las importaciones de bienes de capital.

- El dato de enero fue atípico, pues la continua recuperación de la industria norteamericana representa el principal motor de las exportaciones. Es probable que la balanza comercial vuelva a registrar superávits a partir de febrero, si bien menores a los observados durante la segunda mitad de 2020. La recuperación de las importaciones podría ser paulatina.

Evolución reciente

Las exportaciones totales se ubicaron en $32,704 mdd. En la parte no petrolera ($30,941 mdd), las exportaciones manufactureras ($28,672 mdd) cayeron 0.7% respecto a diciembre. La tasa anual se ubicó en (-)1.5%. Dentro de la categoría de manufacturas, las exportaciones no automotrices registraron la contracción más fuerte (-2.7% m/m, – 3.2% a/a).

Las importaciones totales se ubicaron en $33,941 mdd. La parte de bienes intermedios ($24,792 mdd) aumentó 3.5% m/m. Por otra parte, ésta se ubicó 1.4% por debajo del nivel observado en enero de 2020. Las importaciones de bienes de consumo ($3,190 mdd) y bienes de capital ($2,991 mdd) registraron tasas anuales de (-)7.4% y (-) 10.9%, respectivamente.

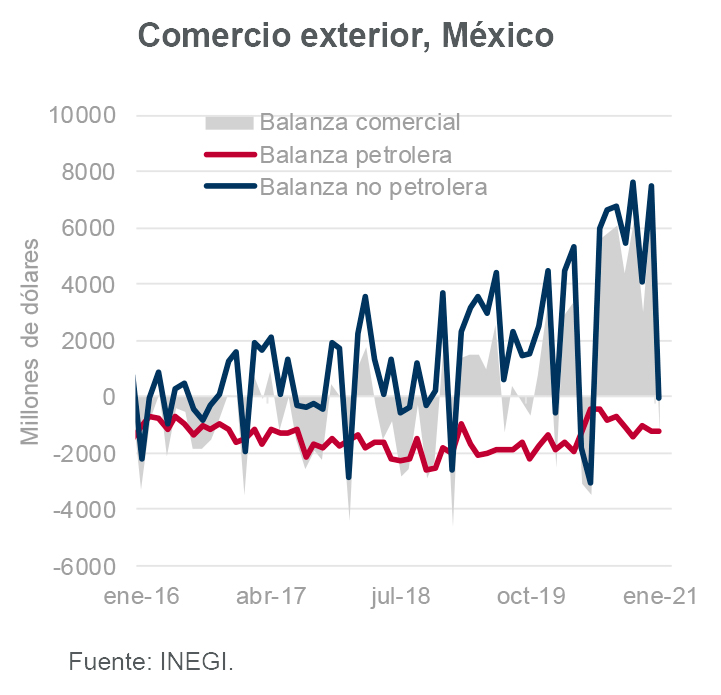

La balanza petrolera continúa siendo deficitaria por la dependencia de ciertos productos, principalmente gas natural. Es probable que las recientes heladas en Estados Unidos hayan generado una distorsión en este saldo durante febrero, sin mayores repercusiones para los siguientes meses. Asimismo, la fuerte reducción del saldo en la balanza no petrolera (ver gráfica) sería temporal, pues el continuo avance de la producción industrial norteamericana debería reactivar el flujo de exportaciones mexicanas más adelante.

Para 2021 estimamos un superávit de alrededor de $8 mil mdd. Anticipamos una paulatina recuperación de las importaciones de bienes de consumo ante el relajamiento de restricciones de la movilidad en el país. Asimismo, esperamos más aumentos en la importación de bienes intermedios que se utilizan en la producción de manufacturas.

En cuanto a riesgos, habrá que vigilar de cerca la discusión en el Congreso sobre la reforma a Ley de la Industria Eléctrica, pues ésta podría contravenir algunas cláusulas del Tratado México-Estados Unidos-Canadá (T-MEC) y eventualmente comprometer ciertos flujos de mercancías entre nuestro país y su principal socio comercial..

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.