2Sep, 2021

Todo con exceso, nada con medida

Las bolsas marcaron nuevos máximos la semana pasada y las tasas de interés parecen de nuevo estabilizarse. No hay duda que la complacencia se sostiene por la postura de las políticas de impulso de las autoridades tanto monetarias como fiscales.

En agosto de alguna manera se confirmaron las distorsiones que mantienen a los mercados en una racha espectacular de rendimientos positivos.

No parece haber factores que cambien la perspectiva en el futuro previsible. En la lógica de muchos los excesos son evidentes, sin embargo, llevamos mucho tiempo en que quienes han apostado en contra les ha ido mal.

El criterio de no pelearse con la tendencia y no oponerse a la postura de las autoridades es bastante vigente, y tal parece que no habrá cambios súbitos.

Durante el mes pasado varios factores que convergieron deberían haber mantenido un contexto de presión sobre los mercados y de preocupación para los inversionistas.

Por una parte, los datos son mixtos, muestran que se mantiene la recuperación, pero no sorprenden en el sentido positivo. Los datos de producción industrial descendieron en Estados Unidos, Europa y China; la información de ventas presenta avances menores; las cifras de empleo tienden a moderarse también (ayer 1 de septiembre, la agencia ADP público un avance menor al esperado en el aumento de puestos en el sector privado).

Por otro lado, la tendencia con relación a la propagación de la variante Delta de Covid-19 es aún adversa. Estados Unidos sumó nuevamente más de 100 mil hospitalizaciones y los números de decesos de nuevo crecen.

El tema sigue concentrándose en extender la vacunación, pero también en aplicar dosis adicionales. Por su parte las restricciones a la movilidad, al menos a los viajes intercontinentales, siguen imponiéndose.

La movilidad reflejada, por ejemplo, en la reserva de restaurantes en las grandes ciudades se estancó contra los avances de meses anteriores. En la discusión sobre el crecimiento, estos hechos generan temor sobre una ralentización del crecimiento.

Agregué el tema de Afganistán. Políticamente el gobierno norteamericano se encuentra en un predicamento y las acciones futuras podrían condicionar la facilidad para generar nuevos planes de impulso, así como proveer de incertidumbre a los mercados.

A todo lo anterior sume los desastres naturales, en esta ocasión el paso del huracán Ida por Luisiana, que parece interrumpir la producción en refinerías y aumentar el costo de rescate para el gobierno, así como dificultar el combate a la propagación del Covid-19.

Por último, la inflación sigue siendo muy alta. Por más que las autoridades se sostengan en su postura de que el alza es temporal, los factores anteriormente mencionados podrían prolongar las dificultades en las cadenas de suministro y reprimir la oferta, lo cual haría más permanente la presión de precios en ciertos sectores. En este tema nos inclinamos a pensar que las autoridades parecen subestimar la prolongación de las presiones.

Y sin embargo, las bolsas marcaron nuevos máximos la semana pasada y las tasas de interés parecen de nuevo estabilizarse. No hay duda que la complacencia se sostiene por la postura de las políticas de impulso de las autoridades tanto monetarias como fiscales.

En la parte monetaria, la declaración del Presidente Powell de la Reserva Federal (Fed) en la reunión de banqueros centrales de Jackson Hole fue tomada con optimismo.

La reducción de recompra de activos ya viene se hará lentamente, ha sido muy anunciada; las autoridades de la Fed han sido muy cuidadosas en “preparar” a los inversionistas para evitar un desajuste en los mercados como el que sucedió en el 2013.

Por otro lado, el tema del aumento de tasas ha sido separado de la discusión. Para la Fed es un asunto diferente y no está concatenado con la reducción en la proveeduría de liquidez. Aquí la Fed también será cuidadosa de no cometer el error de excederse en la prevención, mas si sigue considerando que el aumento de la inflación es temporal.

Powell mencionó que aún no está en el horizonte la idea de aumentar las tasas de referencia. Qué mejor palanca para sostener la propensión por activos de riesgo.

Por el lado fiscal, en Estados Unidos se alcanzó un acuerdo para detonar la inversión en infraestructura y se analiza un presupuesto de gasto muy grande. Hasta el momento hay quienes piensan que los vencimientos de los apoyos para el mes de septiembre se podrían extender.

En síntesis, los mercados dependen de la postura de las autoridades y las distorsiones que éstas generan. No importan las noticias. Así, es muy posible que sigamos observando el mismo patrón en donde los inversionistas seguirán sin apostar en contra de la Fed, no se pelearán con la tendencia y mantendrán el impulso de comprar ante el menor ajuste. Mejor perder junto con todos que por hacerle al valiente. Ni hablar, puede haber excesos aun por un rato.

Esta columna se publica semanalmente en el periódico El Economista, en versión impresa y online.

https://www.eleconomista.com.mx/opinion/Todo-con-exceso-nada-con-medida-20210901-0140.html

24Ago, 2021

Inflación (1Q Agosto 2021)

La inflación sorprende a la baja por primera vez en el año.

Puntos Relevantes:

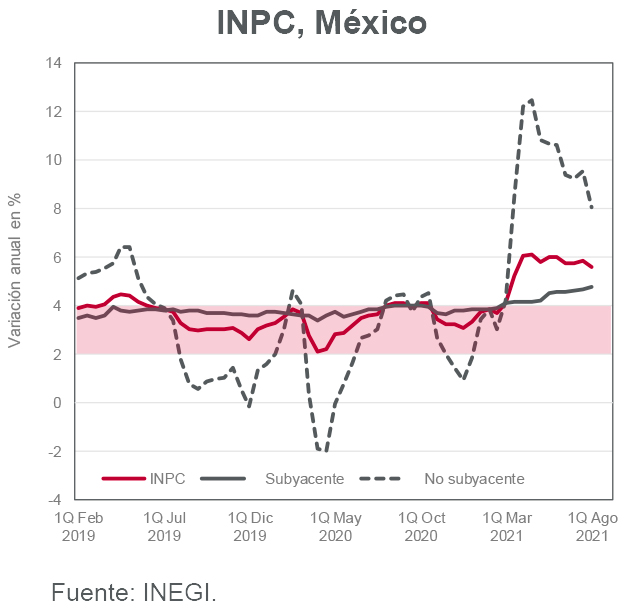

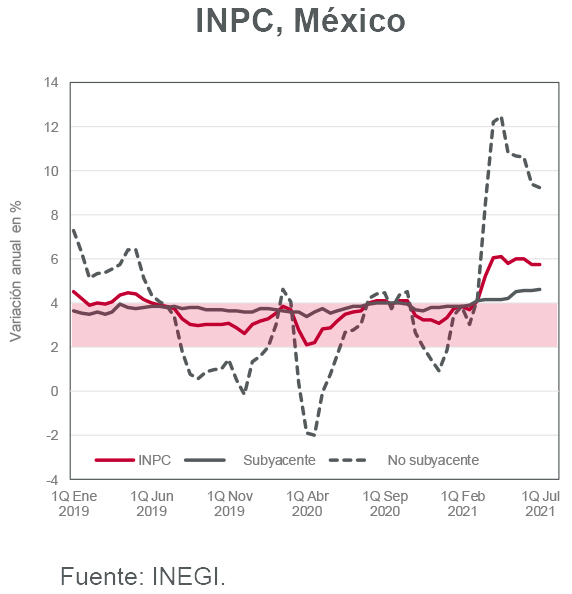

- El Índice Nacional de Precios al Consumidor (INPC) registró una variación de (-)0.02% en la primera quincena de agosto, cifra menor a la esperada por INVEX (0.10% q/q) y por los analistas del mercado (0.05% q/q). El descenso respondió a una caída en los precios de gas doméstico LP y a un ajuste en los precios de transportación aérea y servicios turísticos. La inflación general anual descendió de 5.86% a 5.58%.

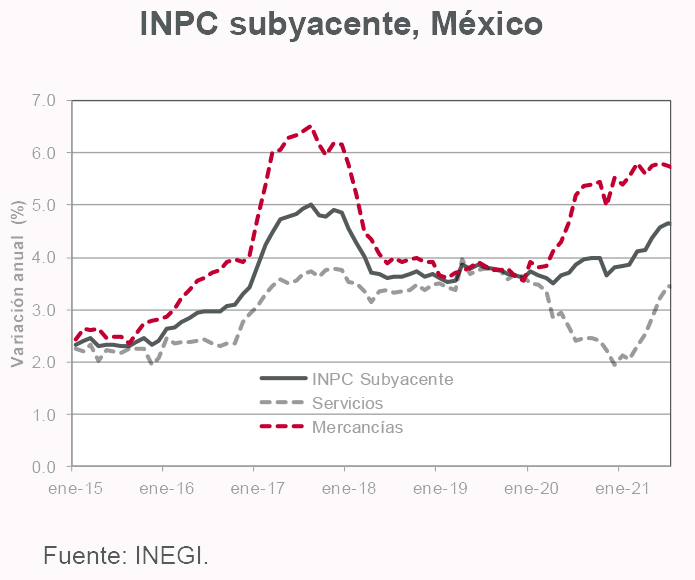

- En línea nuestra previsión, la inflación subyacente se ubicó en 0.28% en la quincena (0.19% consenso del mercado). Los precios de las mercancías volvieron a presionar al alza. De hecho, las continuas disrupciones en la cadena global de suministros, y ahora conflictos geopolíticos en Medio Oriente, podrían generar presión adicional sobre los precios de algunos insumos utilizados en la manufactura.

- Asimismo, no descartamos que la ausencia de restricciones a la movilidad en varias regiones de México a pesar del repunte en casos de COVID-19 presionen nuevamente a los precios de servicios. Por otra parte, en caso que el precio actual del gas LP no sea sostenible y tenga que aumentar, es probable observar un importante rebote de la inflación más adelante.

- Mantenemos la expectativa de un tasa anual de inflación que oscilará entre 5.50% y 6.00% durante lo que resta del segundo semestre de 2021, así como otro incremento de 25 puntos base en la tasa de interés de referencia de Banco de México en septiembre.

Evolución reciente y estimados

La inflación sorprendió a la baja por primera vez en el año. La caída en el componente no subyacente (-0.92% q/q) pesó más que el aumento en la parte subyacente (0.28% q/q) y se registró deflación en la primera quincena del mes (-0.02%). Al interior del primer componente, el subíndice de precios de energía retrocedió ante una contracción de 15.06% q/q en el precio del gas doméstico. Los precios de productos agropecuarios aumentaron 1.18% q/q presionados por la parte de frutas y verduras.

Si bien se anticipaba el tradicional recorte en los precios de transportación aérea (-11.47% q/q) y servicios turísticos en paquete (-4.51% q/q) al término de la temporada vacacional de verano, los precios de mercancías volvieron a presionar al alza al índice subyacente. Al interior de las mercancías, los precios de alimentos, bebidas y tabaco aumentaron 0.38% q/q, mientras que los de mercancías no alimenticias 0.57% q/q. La inflación anual subyacente repuntó de 4.68% a 4.78% y es probable que rebase 5.0% en noviembre a pesar de los descuentos de El Buen Fin.

El sorpresivo dato deflacionario de hoy no debería cambiar la postura de la mayoría de los miembros de la Junta de Banxico. En particular porque la inflación anual es casi dos veces mayor al objetivo del banco central, las expectativas de inflación se mantienen elevadas (no anticipamos un recorte significativo por parte de la mayoría de los analistas del mercado en las siguientes encuestas) y aún hay presiones hacia delante.

Respecto a este último punto, destacan el impacto de los continuos problemas en la oferta global de insumos y ahora de conflictos geopolíticos en Medio Oriente. Tampoco debe hacerse a un lado la continua reactivación del sector de servicios que podría recibir el impulso del regreso de algunos estudiantes a las aulas.

Es por ello que, a pesar del dato sorpresivo de inflación, anticipamos otro incremento de 25 puntos base en la tasa de interés de referencia en la reunión de política monetaria que se celebrará en septiembre (aunque nuevamente sea por mayoría de votos).

Nuestros estimados para la inflación general y subyacente de 2021 se ubican en 5.80% y 4.85%, respectivamente.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.

12Ago, 2021

México bajo otra óptica

El Gobierno de Estados Unidos está tratando de consolidar su posición de influencia sobre la economía global. Ello implica atacar problemas que presenta la coyuntura como la inflación, y por ello las acciones que buscan frenar la presión de costos.

Dos eventos me llaman la atención esta semana. Uno es la disputa entre dos empresas ferroviarias de Canadá, Canadian National y Canadian Pacific, por hacerse de una participación importante de la empresa Kansas City Southern (KSU).

El otro es la visita de importantes funcionarios del gobierno de Estados Unidos para dialogar sobre la reapertura del trafico fronterizo entre Estados Unidos y México.

Ambos eventos resaltan la importancia de México, en la cadena de suministro industrial en Norteamérica, así como en la relevancia de la fluidez de comercio en la región.

Ambos también destacan la buena decisión de este gobierno al renegociar el Tratado de Libre Comercio en la región (ahora T-MEC) y no alterar su condición como la palanca de desarrollo que significa.

En marzo de este año, Canadian Pacific hizo una oferta para adquirir KSU por 25,000 millones de dólares, Canadian National la elevó a 30,000 millones de dólares.

Pacific ha revirado esta semana con una oferta de 27,000 millones sin considerar la deuda asumida por la empresa.

Ambas compañías cuya red ferroviaria recorre todo Canadá, tienen un interés en KSU, la menor de las compañías ferroviarias en Estados Unidos, porque juega un papel relevante en el comercio entre el sector industrial de México y el de Estados Unidos.

La visión es una red ferroviaria que pueda acarrear carga entre los tres países del TMEC, así de simple.

El gobierno de Estados Unidos está tratando de consolidar su posición de influencia sobre la economía global.

Ello implica atacar problemas que presenta la coyuntura como la inflación, y por ello las acciones que buscan frenar la presión de costos (sorprendió ayer la declaración del presidente Biden sugiriendo a la OPEP aumentar sus cuotas de producción).

El propósito también implica dinamizar más rápido a la economía.

El martes presenciamos la aprobación por parte del Senado de un paquete de inversión en infraestructura por 1.2 billones (trillones) de dólares destinado en una buena parte a modernizar el sistema de transporte, electrificación y de comunicaciones en Estados Unidos.

Parte de este esfuerzo requerirá mucha mano de obra y ahí viene México de nuevo a la mesa.

Esta misma semana, la Cámara de Comercio de Estados Unidos aplaudió la decisión y también emitió peticiones para trabajar de inmediato en una reforma migratoria.

En estos momentos existe un cuello de botella en el mercado laboral en donde hay 5.7 millones de plazas que recuperar en la nómina no agrícola, existe sobreoferta de empleos y una demanda que, por los apoyos fiscales o por la nueva normalidad provocada por la pandemia, no desean ocupar esos puestos o exigen retribuciones todavía mayores.

Estos señalamientos me sirven para destacar por qué México no es como cualquier país emergente; el vínculo económico con Estados Unidos es sumamente fuerte y si éste intensifica su disputa con China, podría haber un contexto muy beneficioso para nuestra economía.

Quiere explicarse por qué con tanta calamidad que escuchamos en las noticias, la Bolsa de México ha ganado 16.4% en lo que va del año o por qué ha subido más de 50% en los últimos 12 meses, piense en el beneficio de la recuperación norteamericana.

Las empresas vinculadas a este fuerte crecimiento como las cementeras, las petroquímicas o de autopartes, las de transporte, todas tienen ganancias elevadas.

Piense también que la mayoría de las empresas (pocas eso sí) relevantes en nuestra Bolsa tienen operaciones globales, venden mucho fuera de México y se financian de las mismas tasas prácticamente nulas que hay ahora en el ámbito global.

Ya sabemos que la Bolsa de México no es un fiel reflejo de su economía, sino de la situación de los grandes negocios globales que se hacen dese aquí, pero sin duda, para que eso suceda, la correlación que implica el T-MEC es muy relevante.

Al ver estas circunstancias no deja de ser lastimoso pensar en que la conclusión después de los efectos que causó la pandemia a nivel global, vaya a ser que perdimos una muy buena oportunidad para mejorar la relevancia de nuestra economía.

Lo bueno es que, por ahora, hay muchos en el mundo que la siguen viendo con buenos ojos.

Esta columna se publica semanalmente en el periódico El Economista, en versión impresa y online.

https://www.eleconomista.com.mx/opinion/Mexico-bajo-otra-optica-20210811-0148.html

9Ago, 2021

Inflación (Julio 2021)

La inflación sorprende nuevamente al alza.

Puntos Relevantes:

- El Índice Nacional de Precios al Consumidor (INPC) registró una variación 0.59% m/m en julio, cifra mayor a nuestro estimado (0.52% m/m) y a la mediana de los analistas del mercado (0.55% m/m). La inflación subyacente también se ubicó por encima de lo previsto (0.48% vs 0.45% estimado INVEX). De igual manera, el componente no subyacente sorprendió al alza presionado por los precios de productos agropecuarios y del gas LP.

- La tasa anual de inflación descendió de 5.88% a 5.81% entre junio y julio. Para los próximos meses es poco probable que la tasa descienda más allá de 5.50%, sobre todo si continúan las presiones en la parte subyacente por el tema de la reapertura y en la no subyacente por los recientes problemas de distribución de gas LP y por precios de materias primas que no ceden.

- La Junta de Gobierno de Banco de México se reunirá esta semana para dar a conocer una nueva decisión de política monetaria. Si bien hay participantes en el mercado que anticipan un aumento de hasta 50 puntos base, por nuestra parte prevemos un aumento de 25 pb. A pesar de una inflación persistentemente alta, no consideramos que Banxico deba ser tan agresivo si eventualmente la inflación comenzará a ceder a partir del primer trimestre de 2022. Como ya se comentó en nuestro reporte semanal, Banxico comenzará a publicar sus estimados de inflación a partir del siguiente comunicado.

- Nuestro estimado para la inflación general anual al cierre de 2021 se mantiene en 5.90%. A pesar que en agosto se registrará cierta presión sobre los precios ante problemas en la distribución de gas, esperamos que éstos se ajusten a la baja una vez que se solucione esta situación.

Evolución reciente y estimados

La inflación rebasó nuevamente las previsiones al ubicarse en 0.59% en julio. La tasa anual fue 5.81%. Tanto la inflación subyacente (0.48%) como la no subyacente (0.93%) sorprendieron al alza en el mes.

En cuanto al INPC subyacente, los precios de mercancías registraron un avance de 0.80% m/m, uno de los más elevados de los últimos meses. La parte de mercancías no alimenticias creció 0.33% m/m. Los precios de servicios registraron un aumento de 0.36% m/m. Destacaron las mayores cotizaciones de tortilla de maíz (2.39% m/m), así como establecimientos de alimentos (0.78% m/m). La tasa anual del índice subyacente se ubicó en 4.66%, su mayor nivel desde el primer trimestre de 2017.

Con relación al INPC no subyacente, destacaron las contribuciones de los precios del gas doméstico LP (5.77% m/ m), cebolla (19.35% m/m) y pollo (0.87% m/m). La tasa anual del índice no subyacente se ubicó en 9.39%.

Tal y como lo mencionamos en reportes pasados, el proceso de reapertura económica ha presionado al subíndice de precios de servicios (3.46% a tasa anual en julio). Es probable observar un repunte adicional en agosto debido a la temporada vacacional de verano.

A pesar del alza que registra la enfermedad de COVID-19 en México, la posibilidad de observar un importante flujo de personas hacia centros turísticos podría motivar aumentos en tarifas de hospedaje y transportación.

Aunado a lo anterior, si los problemas relacionados con la distribución de gas no se resuelven pronto éstos podrían continuar ejerciendo presión alcista en el índice no subyacente.

Por ahora, ante la posibilidad de que los efectos mencionados sean de carácter temporal, mantenemos nuestro estimado para la inflación de 2021 en 5.90%.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.

4Ago, 2021

Reportes buenos, mercados no tanto

Pensar que el crecimiento de utilidades esperado en la trayectoria de recuperación para los próximos 12 meses o para el 2022 va a justificar un alza vis a vis de los precios en la bolsa es bastante audaz en estos momentos.

Las expectativas eran altas; pero, aun así, casi el 90% de las emisoras del índice S&P 500 en Estados Unidos que reportaron resultados al segundo trimestre entregaron utilidades mejores a lo esperado.

Y no solo eso, las big techs, con excepción de Amazon, volvieron a tener resultados similares a los de la época de pre-pandemia. A pesar de ello, los mercados no han tenido la reacción esperada.

Cuando una empresa reporta utilidades superiores a lo que se esperaba es entendible que aumente su valor, ya que por el precio a que se comerciaba en el mercado se está comprando una rentabilidad más alta.

Las utilidades esperadas estimadas al día de hoy, usando la tasa de interés vigente en el mercado dan como resultado un cociente más alto.

¿Por qué no hemos visto tales elevaciones a raíz de los reportes? Tal vez porque la perspectiva no implica sorpresas positivas hacia adelante y tal vez, también, una carga de riesgo mayor.

La correspondencia es obvia, las utilidades de operación de las compañías que integran el índice aumentaron entre el 15 y el 20% por encima de lo que los analistas anticipaban a principios de año para el segundo trimestre. Eso claramente se ha reflejado en el movimiento del mercado en donde, hasta el día de ayer, el índice S&P500 había subido más o menos 17 por ciento.

Sin embargo, si ampliamos la perspectiva la correlación se vuelve más difícil de precisar. En el 2019 se anticipaban crecimientos en las utilidades de las emisoras bastante mayores de los que hemos presenciado, gracias a la pandemia y al colapso que implico el cierre temporal de actividades en muchas emisoras; sin embargo, en un espacio de dos años las bolsas han subido cerca del 60 por ciento.

Pensar que el crecimiento de utilidades esperado en la trayectoria de recuperación para los próximos 12 meses o para el 2022 va a justificar un alza vis a vis de los precios en la bolsa es bastante audaz en estos momentos.

Como ya le he venido comentando, los mercados tienen enfrente un momento mucho más retador y complicado.

El futuro previsible supone la continuación de la recuperación económica; sin embargo, la persistencia de una inflación elevada, la variante Delta y la amenaza de mayores restricciones a la movilidad, la permanencia de disrupciones en las cadenas de suministro y la escasez de inventarios, así como la escasez de mano de obra representan factores que pueden seriamente mermar la tendencia de recuperación y la perspectiva para las utilidades de las empresas.

Agregue a este contexto el tema de las disputas regulatorias. Por un lado, en Estados Unidos dirigidas hacia las grandes empresas de tecnología; en segundo lugar, en China con la intención de las autoridades de reducir la influencia de sus grandes empresas en los mercados en donde operan. Sume también un escenario con la posibilidad de avances hacia una tasa de impuestos con un mínimo general a nivel global y posiblemente con incrementos en casos en donde se piense controlar los aumentos de los déficits públicos.

El coctel no es más favorable que el que se veía hace seis meses, con todo y el daño ocasionado por la pandemia. La premisa en aquel entonces será la recuperación, hacia adelante será la regularización y la disminución de impulsos, ello debe frenar las alzas en los precios del mercado a pesar de que las utilidades de las emisoras sigan creciendo.

Por último, y quizás más importante, piense en un escenario de menor laxitud monetaria, y porque no, de tasas de interés más elevadas; o al menos de una perspectiva de que las tasas se moverán al alza en 2023 (ayer un miembro del Comité de Mercados Abiertos de la Fed mencionó que no descarta una tasa mayor el próximo año).

La permanencia de tasas tan bajas y de recursos ilimitados ha sido quien ha provocado en primera instancia el repunte continuo de las bolsas. De nuevo, en cuanto cambie la perspectiva con relación a este elemento fundamental, los mercados tenderán a corregir las valuaciones, sin tomar en cuenta que las empresas sigan ganando dinero. Tome en cuenta eso.

Esta columna se publica semanalmente en el periódico El Economista, en versión impresa y online.

https://www.eleconomista.com.mx/opinion/Reportes-buenos-mercados-no-tanto-20210804-0123.html

29Jul, 2021

La Fed insiste

Me parece que el mercado de tasas está distorsionado y las tasas actuales no corresponden a las expectativas de una recuperación, así como de una inflación que podría controlarse más lentamente hacia el 2022.

Me parece que nunca como ahora el dicho de que “no hay que pelearse con la Fed” tiene más sentido. La Reserva Federal de Estados Unidos (Fed) insiste en una postura que genera inquietud en los mercados, pero más que creerle, los inversionistas simplemente están esperando que cuando las cosas cambien, las autoridades los seguirán consintiendo con avisos oportunos y cambios paulatinos.

Por ahora, las autoridades han confirmado la permanencia de las condiciones que hasta el momento empujan los rendimientos y sostienen algunas distorsiones.

Llegamos a la junta del Comité de Mercados Abiertos de la Fed en esta semana con la trayectoria de recuperación de la economía de Estados Unidos en marcha, una tendencia de repunte en el empleo, los principales índices de las bolsas en niveles máximos y las tasas de interés de largo plazo con una racha de descenso relevante.

Asimismo, los datos de inflación superan por mucho las metas establecidas (5.4% la inflación general y casi 4% en la subyacente).

La misma Fed advirtió que durante esta etapa de recuperación sería tolerante ante tasas de inflación que excedieran su objetivo de 2% anual.

Era entendible esta postura después de ver el desastre provocado por el inicio de la pandemia y la parálisis que se generó en muchos sectores de la economía. La recuperación estimulada que se observa este año genera presiones de precios principalmente por la escasez de inventarios y la dificultad de respuesta que tienen las cadenas de suministro a nivel global.

En una primera instancia los mercados reaccionaron con violencia entre febrero y marzo, deshaciéndose de posiciones de bonos de largo plazo con la expectativa de que habría una inflación elevada y que la Fed reaccionaria en consecuencia.

Sin embargo, por la misma razón que le expongo en el párrafo anterior la Fed ha argumentado que la presión inflacionaria debiera ser transitoria; por ello, también, no ha cambiado un ápice su postura.

En el momento en que los inversionistas se han dado cuenta de que la Fed va en serio en una postura de relajación y que no terminará en este año, se han olvidado de dejar de demandar bonos.

De hecho, en el mercado de bonos de tesoro ha sucedido lo contrario, se ha incrementado fuertemente la demanda por varias razones: la venta de posiciones cortas (que apostaban a un alza mayor de las tasas), la reducción de la colocación de bonos del tesoro, el incentivo establecido por la Fed a los bancos al aumentar su tasa de depósitos en reserva, etc.

En medio de todo ello, el mismo banco central sigue recomprando bonos del Tesoro por 80,000 millones de dólares cada mes.

Me parece que el mercado de tasas esta distorsionado y las tasas actuales no corresponden a las expectativas de una recuperación, así como de una inflación que podría controlarse más lentamente hacia el 2022.

El día de ayer la Fed confirmó los avances en la recuperación y también reconoció las presiones sobre la inflación, que siguen siendo elevadas. Pero no cambio su postura.

El comunicado afirmó, junto con las declaraciones del presidente Powell, que el Comité de Mercados Abiertos analiza con seriedad la fecha en que debiera dejar de reducir la recompra de bonos, pero ningún anuncio definitivo.

Es de suponerse que los miembros de dicho comité piensan no solo en no truncar el avance en la economía, sino tampoco sacudir fuertemente a los mercados. Por ello le aconsejo que no espere un cambio súbito.

La Fed simplemente va a preparar con suficiente tiempo al mercado para ir reduciendo poco a poco la recompra de bonos. A esta acción paulatina seguirá agregándose la expectativa de que un movimiento a las tasas de referencia es lejano.

En varios artículos le he señalado la posibilidad de que la Fed se pudiera equivocar y ello a la larga podría propiciar un ajuste mayor en los mercados. Pero dado el tiento con que la misma autoridad se mueve, nos daremos cuenta de tal error, si es que existe, poco a poco.

Mientras tanto. No puede usted, como inversionista, pelear con la narrativa que establece la Reserva Federal. En otras palabras, le está diciendo que su postura está ahí para mitigar cualquier ajuste violento en los mercados que pudiera dar al traste con la recuperación.

En fin, la carga de riesgo parece ser mayor, peor hay poco que hacer al respecto, una apuesta contraria puede seguir siendo costosa.

Esta columna se publica semanalmente en el periódico El Economista, en versión impresa y online.

https://www.eleconomista.com.mx/opinion/La-Fed-insiste-20210728-0114.html

22Jul, 2021

Inflación (1Q Julio 2021)

La inflación comienza a preocupar.

Puntos Relevantes:

- El Índice Nacional de Precios al Consumidor (INPC) registró una variación de 0.37% en la primera quincena de julio, cifra mayor a la esperada por INVEX (0.26%). De nueva cuenta, la inflación subyacente volvió a sorprender al alza (0.31% q/q vs. 0.21% q/q esperado) ante una mayor presión en la parte de precios de alimentos, bebidas y tabaco (0.50% q/q).

- La tasa anual de inflación se ubicó en 5.75% en la parte general y 4.64% en la subyacente. Preocupa que la inflación no descienda ya sea por cuestiones de oferta o de demanda (sobre todo en la parte subyacente).

- Por el lado de la oferta, es probable que el resurgimiento del COVID-19 en algunas regiones (principalmente países emergentes) afecte la distribución de insumos e impacte sobre los precios al productor a nivel global. En cuanto a la demanda, anticipamos una aceleración adicional en la inflación de servicios, pues la economía no se detiene con todo y el repunte de casos de COVID-19 gracias al continuo proceso de vacunación que ahora incluye a personas mayores de 18 años.

- Nuestro estimado para la inflación anual se ubica en 5.80 y 3.76% para 2020 y 2021, respectivamente. Las proyecciones para la inflación subyacente se encuentran en 4.40% y 3.65% en cada caso.

Evolución reciente y estimados

El INPC creció 0.37% en la primera quincena de julio (5.85% a tasa anual). Es probable que en la segunda quincena de este mes se observe otro aumento relevante (principalmente en la parte de servicios turísticos) debido a las vacaciones de verano.

El INPC subyacente registró una variación de 0.31% q/q (4.64% anual). El subíndice de precios de mercancías aumentó 0.37% presionado por la parte de alimentos, bebidas y tabaco (0.50% q/q). El subíndice de precios de servicios creció 0.24% en el periodo, el doble de lo que éste aumentó en el mismo periodo de 2020 (0.12% q/q). Por categorías, destacaron los mayores precios de la tortilla de maíz (1.54% q/q), loncherías y similares (0.48% q/q).

En cuanto al INPC no subyacente (0.55% q/q, 9.24% anual), los precios de los productos agropecuarios aumentaron 0.33% en la quincena. Las cuotas de energía avanzaron 1.02% q/q presionadas por un aumento de 4.0% q/q en la tarifa del gas doméstico LP.

La inflación ya comienza a preocupar. Y no sólo a los analistas del mercado. Probablemente también a algunos miembros de la Junta de Gobierno de Banco de México.

El hecho que la inflación sea casi el doble del objetivo del banco central podría contaminar las expectativas del mercado, y no sólo las de corto plazo. Si Banxico interrumpe el ciclo de restricción monetaria que inició el mes pasado es probable que veamos una seria contaminación de las expectativas de inflación de mediano y largo plazos.

La Junta de Gobierno actuó de manera decidida. Acciones como la del mes pasado, cuando se aumentó la tasa de interés de referencia en contra de todas las previsiones, pudieron haber sorprendido al mercado pero sin duda afianzaron la credibilidad del banco central.

Considerando que la inflación podría no ser tan transitoria como se pensaba, es necesario que Banxico continúe cumpliendo con el mandato de procurar el poder adquisitivo de la moneda nacional. En caso que no lo haga, el deterioro no sólo ocurriría en la credibilidad del instituto central.

Este deterioro también se registraría en variables como el tipo de cambio y flujo de capitales, por mencionar algunos. Nuestro estimado de la tasa de interés de referencia al cierre de 2021 se ubica en 5.00% (4.25% nivel actual).

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.