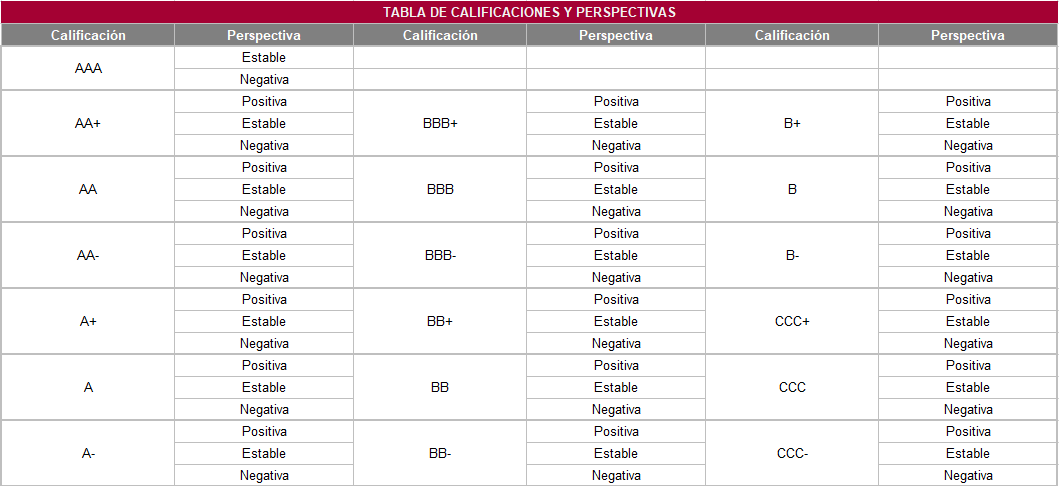

Calificaciones

Recientemente, México recibió ajustes en la calificación de deuda soberana denominada en moneda extranjera, así como en la perspectiva de la misma. Ambos hechos podrían parecer disímbolos y han creado confusión entre los participantes del mercado financiero local. Para esto es importante comprender cómo se clasifican las calificaciones y las perspectivas que se asocian a estas en términos generales. Lo anterior aplica desde una emisora corporativa hasta el emisor soberano (país).

Las calificaciones tienen mayor importancia que la perspectiva, pues esta última representa la posibilidad de acercarse o alejarse de alguna calificación. Por ejemplo: un emisor con calificación AA+ está más cerca de subir a AAA si ya cuenta con una perspectiva positiva. Si una calificadora baja su perspectiva a negativa, ahora estará más cerca de que su calificación baje a AA.

Para emisoras en particular, las evaluaciones se basan en el desempeño operativo y financiero de las empresas, al igual en la situación del endeudamiento y solvencia de las entidades, particularmente en el caso de deuda soberana (gobiernos). Asimismo, se analizan y califican estructuras gubernamentales, entidades paraestatales, financiamientos estructurados de todo tipo al igual que estados y municipios de los países.

En el caso de México, el pasado 8 de julio la calificadora Moody’s Investors Service tomó la decisión de disminuir la calificación de México de Baa1 (BBB+) a Baa2 (BBB). Por su parte, la perspectiva fue mejorada de negativa a estable. La disminución en calificación se debe principalmente a los movimientos en las tendencias tanto económicas como fiscales que se describen a continuación.

En la parte económica, la entidad calificadora señaló que mantiene una expectativa de debilidad en las perspectivas de inversión, sumado a rigideces estructurales que pudieran impedir mayor crecimiento del PIB, todo esto en un entorno de mayor inflación. En la parte fiscal, Moody’s indicó que el manejo actual de los ingresos fiscales comparados con la deuda total puede deteriorase más con gasto público apoyando a Petróleos Mexicanos, mayores gastos de capital o capex, aumento de erogaciones de pensiones y otros gastos similares, sumado a los bajos niveles de recursos financieros en los fondos de estabilización fiscal. No obstante, sí se resaltó la disciplina del gobierno en lo que se refiere a finanzas públicas, por lo que la perspectiva para la calificación de deuda soberana se ajustó a estable.

La calificadora Standard & Poor’s recientemente mejoró la perspectiva de México, de negativa a estable sin cambios en el nivel de calificación del riesgo crediticio soberano, el cual es BBB. S&P basa su decisión en la expectativa que el gobierno federal continúe con ejecución cautelosa de las políticas monetarias y fiscales en lo que resta del sexenio, que la deuda neta gubernamental mantenga estabilidad y que el entorno de negocios no llegue a ser afectado por posibles iniciativas constitucionales. También no se espera que la deuda neta del gobierno federal no rebase el 50% del PIB.

¿Qué podemos concluir entre la baja de calificación y el cambio de perspectiva?

Las principales entidades calificadoras cerraron el ciclo de calificaciones y perspectivas para México. Moody’s llevó a cabo una disminución de calificación al mismo nivel que la tenía desde antes Standard & Poor’s, mientras que en perspectiva S&P la cambia de Negativa a Estable; ambas calificadoras están iguales tanto en perspectiva como en calificación. Por lo tanto, buscan revisar el desempeño económico, fiscal, monetario y financiero de México para los siguientes años, particularmente evaluar la forma como se concluye el presente sexenio. Por ahora, ambas calificadoras mantienen a México dos niveles por encima de grado de inversión, lo cual podría continuar incentivando la entrada de capitales extranjeros al país.

Si algún evento futuro llegase a cambiar los ratings de forma positiva o negativa, las calificadoras podrían realizar desde comentarios hasta modificaciones importantes tanto en la perspectiva como en la calificación del país. Sin embargo, se puede concluir que ambas calificadoras esperaran de forma disciplinada y rutinaria los resultados de los siguientes años y finalmente emitir sus conclusiones.

No vemos un riesgo de disminuciones en la calificación de deuda soberana de México en el corto plazo. Posibles ajustes a la baja dependerán del estado de las finanzas públicas que hasta ahora se mantienen sanas a pesar de un freno en la actividad económico y ciertos riesgos relacionados con la operación de las principales empresas del Estado.

Finalmente, es importante indicar que los movimientos de las calificadoras a nivel soberano llegan a afectar a los mercados del país. Es decir, un incremento o una disminución en calificación o perspectiva del país por cualquier calificadora puede beneficiar o afectar negativamente el desempeño del tipo de cambio, tasas de interés e incluso al mercado de capitales.