Tasas y Tipo de Cambio

Tasas y Tipos de Cambio

[sexy_author_bio]

Opinión Estratégica de Deuda y Tipo de Cambio

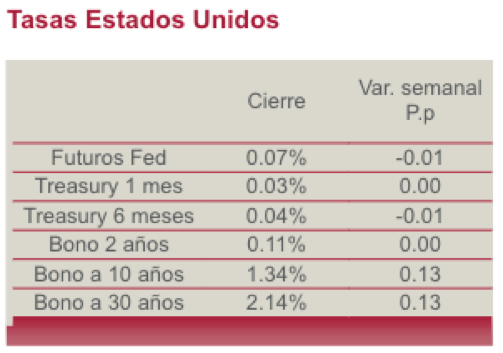

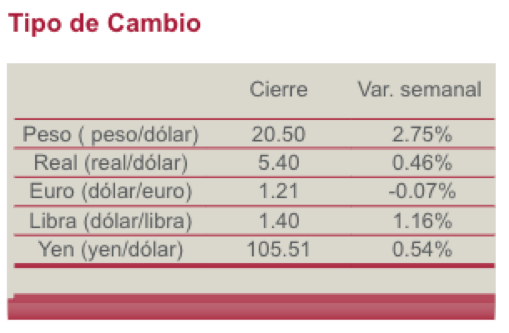

En la semana que reciente terminó observamos una presión considerable para las tasas de interés y el tipo de cambio. La tasa del Mbono de 10 años regreso a niveles por arriba del 6%, el tipo de cambio peso dólar se ubicó cerca de los $20.50 y el diferencial de las tasas de largo plazo entre pesos y dólares se ubicó cerca de los 470 puntos base.

En parte, algunos participantes en el mercado atribuyeron esta situación a la política monetaria ultra-laxa aplicada por parte de Banxico, así como las presiones en los precios de los energéticos, como gas y petróleo, la situación de escasez generada del primero, dada la coyuntura climática en Texas y el Norte de México y los cortes a la electricidad como resultado. Aderezada por la decisión del Gobierno Mexicano de dar en las próximas semanas una nueva ayuda a PEMEX, con el consecuente impacto en las finanzas públicas.

Sin descartar todos estos factores, pensamos que el comportamiento tan negativo en las tasas de interés y el tipo de cambio se ha dado, no sólo en México, sino en la generalidad de los mercados emergentes a raíz del temor de un nuevo episodio de taper tantrum. Esta frase y episodio que se remonta a mayo del 2013, cuando la Reserva Federal dejó entre ver una posible reducción anticipada de sus compras de bonos cuando aplicaba la relajación cuantitativa para aminorar los impactos económicos de la crisis del 2008-2009, en ese momento las expectativas de inflación e indicadores económicos apuntaban al alza.

Como resultado hubo un ajuste importante en los mercados globales: fortalecimiento del dólar y fuertes depreciaciones en monedas de mercados emergentes, aumento de las tasas de interés y caídas considerables en los mercados bursátiles a nivel global. Incluso muchos bancos centrales terminaron apretando su política monetaria de forma importante.

Hoy en día, las expectativas económicas e inflacionarias de los EE.UU. se han fortalecido de forma importante, esto ante los estímulos monetarios, así como fiscales que han aplicado la FED y el Gobierno Norteamericano, a falta de aprobar en el Congreso un nuevo paquete de estímulos, aún más grande; así como por un proceso de vacunación que va mucho más rápido de lo esperado.

Todo esto alimenta la idea de que la FED pudiera adelantar los tiempos para el inicio de una disminución de los niveles de compras de papeles e inyección de liquidez y por lo tanto estar más cerca de un nuevo ciclo de alza de tasas de interés. Es decir, terminar una política monetaria ultra-laxa más temprano que tarde.

El principal factor que alimenta los temores del famoso taper tantrum, es el fuerte incremento de las tasas de interés reales en dólares que pasaron de (-) 1.06% a (-) 0.87%. El movimiento de la tasa real marca la exigencia de un premio mucho mayor o compensación por el riesgo inflacionario, riesgo que se ha incrementado de manera significativa.

A pesar de esta coyuntura en las variables y sobre todo del movimiento en las tasas reales en dólares, este escenario debería de diluirse. La FED ha remarcado que está dispuesta a dejar que la inflación se incremente más allá del objetivo y por periodo de tiempo que permita la recuperación del pleno empleo en el mercado laboral, lo que significaría un ritmo de expansión de la economía robusto y sostenido por un periodo de tiempo relativamente amplio.

Nuestra recomendación: Para neutralizar, al menos parcialmente, el impacto de nuestras posiciones en tasas fijas nominales y reales (MBonos y Udibonos) en el rendimiento de nuestros portafolios, reforzaremos nuestras posiciones en tasas revisables (BONDES e IPAB’s). La semana anterior nos ayudaron estas, pero consideramos que el movimiento fue demasiado violento, por lo que incrementaremos los porcentajes en variables.

En cuanto al tipo de cambio, la semana pasada recomendamos comprar debajo de los $20 pesos por dólar y con cierre para esta cercano a $20.50, mantener las posiciones es lo pertinente. Recordando que diversificamos la exposición a dólares por medio de vehículos de inversión (ETF) de baja duración, tasas reales y corporativos de grado de inversión con vencimientos cortos.

Deuda Corporativa

TFOVIS / TFOVICB / FOVISCB: La entidad calificadora Standard & Poor’s tomó la decisión de confirmar las calificaciones del emisor Fovissste en mxAAA. La perspectiva de la emisora es de Estable. La calificación crediticia de la empresa calificadora influencia de forma positiva a las emisiones de TFOVIS, TFOVICB y FOVISCB de la entidad de la vivienda mexicana. S&P indica que se revisa al alza la evaluación de capital, el apalancamiento y las utilidades de la institución por el crecimiento constante de las reservas para pérdidas no esperadas. También señala que a pesar del impacto económico negativo de la pandemia, FOVISSSTE ha presentado cierta resiliencia gracias a la estabilidad laboral del sector público. OPINIÓN: Positiva. La curva gubernamental de tasa real muestra ciertas bajas en el transcurso del año 2021 y por lo mismo, los Certificados Bursátiles Fiduciarios TFOVIS, TFOVICB y FOVISCB, muestran un rendimiento positivo, aunado al movimiento al alza en la inflación al consumidor de principios de año. Con el apoyo del Gobierno Federal, Fovissste tendrá mayor estabilidad y por lo mismo no se esperan movimientos tan volátiles en sus sobretasas de mercado en sus Cebures Fiduciarios. Durante el presente año, gran parte de los instrumentos financieros del Fovissste muestran alzas de doble dígito anualizado.

NM: La empresa calificadora Fitch asignó la calificación de AAA(mex) a las emisiones de Certificados Bursátiles NM 21 y NM 21-2 de la compañía del sector energético Naturgy México, SA de CV. El monto total de ambas emisiones se busca que sea de $5,800 millones de pesos. La utilización de los recursos financieros obtenidos va a ser para el pago de pasivos, usos corporativos en general y capital de trabajo. Las calificaciones de las emisiones de Cebures están respaldadas por su desempeño operativo estable, lo cual se soporta por la naturaleza regulada de su negocio, además se tiene una posición fuerte en el sector de distribución de gas natural en el país. OPINIÓN: Positiva. Gracias a que es una empresa que ofrece servicios energéticos con cierto nivel de inelasticidad de demanda a nivel de producto de consumo frecuente, puede contar con liquidez abundante y crecimiento constante. Actualmente, la empresa tiene tres Certificados Bursátiles emitidos en el mercado de deuda mexicano. Uno de ellos es de tasa flotante sobre TIIE a 28 días que vence en marzo de este año, mientras que los otros dos son de tasa fija nominal cuyo plazo oscila entre 4 y 5 años. Justamente, una parte de los recursos financieros obtenidos será utilizado para pagar el NM 15, aquel de tasa revisable.