Reporte Semanal: Mercado de capitales

Una semana más al alza en la mayoría de las bolsas; sin cambios en las noticias que inciden en el sentimiento a favor del apetito por riesgo.

[sexy_author_bio]

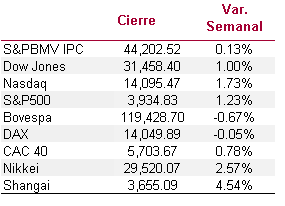

El índice MSCI global que incluye emergentes (ACWI) subió 1.7% en la semana. La mayoría de los sectores operaron al alza destacando las ganancias de energía (+3.1%) y tecnología (+2.6%); solamente utilities retrocedió (-1.3%).

El S&P 500 ganó 1.2% y anotó nuevos máximos históricos, al igual que el Nasdaq que en esta ocasión avanzó 1.7% en la semana. El Stoxx Europe 600 ganó 1.1% y el índice MSCI para mercados emergentes lo hizo en 2.4%. Solo hubo algunos índices que operaron a la baja como el alemán, la bolsa española y Brasil.

El S&PBMV IPC en México operó prácticamente estable cercano a 44,200 unidades. En la semana el 40% de las emisoras que componen la muestra tuvieron ganancias, destacando las de CUERVO (+5.1%) y LAB (+4.0%); mientras que GENTERA fue la que mostró el peor desempeño al retroceder (-) 6.8%.

Una semana más en la que vemos pocos cambios en el discurso que escribimos: tanto en las noticias que son el foco de atención, como en el sentimiento general de los inversionistas, se mantiene la misma línea.

En el campo de la información que se ha recibido, sigue siendo el balance entre la velocidad de la vacunación y la nueva ola de contagios un foco importante; con un mayor peso hacia el entusiasmo por una pandemia que gradualmente logra controlarse, claramente con diferencias en el ritmo de inmunización entre los países, siendo Estados Unidos uno de los más avanzados.

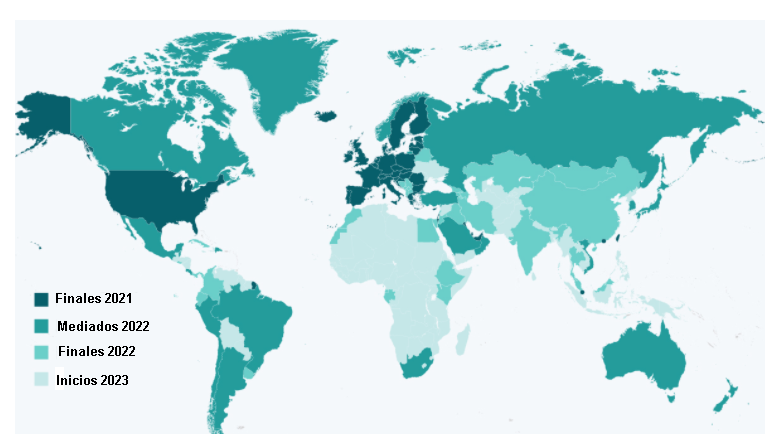

Gráfica. Progreso en la vacunación COVID-19 del 60-70 por ciento de la población adulta.

Fuente: Statista con información de Economist Intelligence Unit.

En medio de esta situación se han anunciado nuevos cierres a la actividad. La noticia más comentada en este sentido fue un nuevo confinamiento de cinco días en Melbourne en pleno Abierto de Australia.

Por otro lado, la canciller de Alemania advirtió que las restricciones sanitarias se extenderán hasta el 7 de marzo. Grecia impondrá un confinamiento más estricto, en Atenas en particular, hasta el 28 de febrero. Perú también decretó un aislamiento obligatorio hasta el 14 de febrero; aunque, la aplicación y cumplimento ha sido dispar en el país. Por mencionar algunos.

Persiste cierta incertidumbre sobre el daño que pueda generarse a la recuperación. Y en ese sentido conocimos indicadores como la confianza del consumidor en Estados Unidos que cayó en febrero.

Pero, el balance de datos económicos es positivo y, aunque persistan las dudas sobre la velocidad o tamaño de una recuperación que será dispar entre los países, ello no implica un cambio en la visión general de que 2021 será un mejor año que el anterior. Y ello sigue siendo un soporte para los mercados de capitales, y un sustento para ver altas valuaciones que consideran un abatimiento en los múltiplos cuando las utilidades de las compañías muestren esta mejor tendencia que se anticipa.

El otro sustento importante, y del que tampoco es nuevo que hablemos, es la coordinación de políticas monetarias y fiscales para apuntalar la recuperación; en especial en potencias como Estados Unidos.

Recientemente el presidente de la Reserva Federal, Jerome Powell, reiteró que las tasas de interés se mantendrán bajas mientras Estados Unidos alcance el nivel de pleno empleo. A pesar de los temores de una aceleración en las presiones inflacionarias, esa no es preocupación para el Banco Central, que hay que recordar en meses previos dijo que estaría dispuesto a tolerar niveles más altos de inflación antes de modificar la política monetaria.

Más aún, la expectativa está en los nuevos apoyos que puedan darse desde el punto de vista fiscal. El Presidente Joe Biden se ha mostrado dispuesto a hacer concesiones en su plan de $1.9 billones de dólares para que pueda ser aprobado. Aunque se mantiene firme en su idea de entregar a los estadounidenses un pago único de $1,400 dólares para inyectar liquidez en la economía, abrió la puerta a cambiar los requisitos sobre quién recibirá dicho apoyo, lo que podría disminuir el número de beneficiados.

A pesar de los avances en las negociaciones, aún no se ha concretado su aprobación por ambas Cámaras, se espera que esto pueda ocurrir antes de marzo. Aunque, ya hemos visto en el pasado los desfases que se han dado en este proyecto. Mientras esto no se materialice los inversionistas seguirán atentos al desenlace de estas medidas; por ahora, fijan una alta expectativa de que logre darse pronto un paquete de estímulo importante.

Sólo nos queda hablar de la temporada de reportes corporativos. Esta semana publicaron sus cifras cerca de 160 empresas del S&P 500, casi 80% de ellas con una UPA mejor a lo esperado por el consenso de Bloomberg; y mostrando en el 70% de los casos una reacción positiva al reporte.

Hubo algunas excepciones, como Pepsi, GM y Tyson, que, a pesar de entregar una UPA mejor a la anticipada por el consenso, retrocedieron en la semana.

Disney reportó inesperadamente una UPA positiva en el trimestre; su servicio de video bajo demanda ha ayudado a contrarrestar la debilidad en otros segmentos de negocio afectados por la pandemia.

En términos generales, han reportado 75% de las empresas de la muestra y 79% ha superado las estimaciones en utilidades; en la temporada previa lo hicieron 84 por ciento. En esta ocasión, la sorpresa positiva ha sido, hasta ahora, de 18.9% en las utilidades vs. 18.7% de la temporada previa, de acuerdo con cifras de Bloomberg.

En México hemos visto algunos reportes, con resultados mixtos. AMX decepcionó en ingresos; pero, sorprendió en rentabilidad, ALFA entregó débiles resultados por SIGMA, mientras que ALPEK se alineó a lo esperado; pero, sorprendió con volúmenes más defensivos a lo previsto, CEMEX reveló volúmenes más fuertes de lo esperado, por mencionar algunos.

Las empresas están retomando la práctica de otorgar guías, algunas nos han sorprendido favorablemente; aunque, leemos con cautela estas directrices reconociendo que el panorama sigue siendo muy incierto.

Lo que podemos afirmar es que, en la mayoría de los casos, esperamos un mejor escenario que en 2020, si bien es cierto no en todas con una recuperación sobresaliente.

En terreno local también fue relevante la decisión unánime de Banxico de recortar su tasa de referencia, en línea con lo esperado. Lo cual debería seguir liberando cierta presión a las valuaciones del mercado de capitales.

En cuanto al sentimiento del mercado al que hacíamos referencia al inicio de este documento, prevalece el apetito por riesgo; y, aunque por momentos las bolsas registran ajustes, la fortaleza de la renta variable es relevante y con ello hemos visto esta semana nuevamente máximos históricos en algunos referenciales. Y por ahora, no parecen existir argumentos para pensar en un cambio en el sentimiento positivo del mercado.

Desempeño semanal de las bolsas.

¿Qué esperar en los próximos días?

La agenda económica de Estados Unidos en esta semana incluye ventas minoristas en su lectura anticipada y producción industrial de enero; así como la encuesta manufacturera de NY e indicadores de actividad del sector privado de febrero, entre otros.

En la temporada de reportes corporativos esperamos las cifras de empresas como CVS, AIG, Walmart, Tripadvisor, Deere & Co, Royal Caribbean, entre otros.

En la Eurozona se conoce información sobre actividad del sector privado en febrero en su lectura anticipada. El consenso de Bloomberg espera que el PMI de manufactura pierda cierta fuerza respecto a la lectura de enero; pero, manteniéndose por encima del umbral de 50 puntos que implica expansión por octavo mes consecutivo. También se publica el PIB del 4T-20 y la confianza del consumidor de febrero, la cual se espera mejore ligeramente.

En Reino Unido destaca la inflación y las ventas monistas de enero, por mencionar algunos.

En China la agenda es reducida, en medio de las festividades por la celebración del año nuevo. En Japón se conoce la balanza comercial de enero, el consenso de Bloomberg anticipa que las exportaciones hayan crecido 6.6% (AaA); también se publica el índice industrial terciario y órdenes de máquina de diciembre, la inflación de enero, y actividad del sector privado en su lectura preliminar de febrero.

En México la agenda económica es reducida esta semana, en la temporada de reportes corporativos por el contrario veremos que continúe fluyendo las cifras de más empresas. Ver calendario de reportes.

Revelaciones Importantes