Producto Interno Bruto (4T 2020)

La economía de México cae 8.5% en 2020. Mantenemos nuestro estimado de crecimiento en 3.5% para 2021.

Puntos Relevantes:

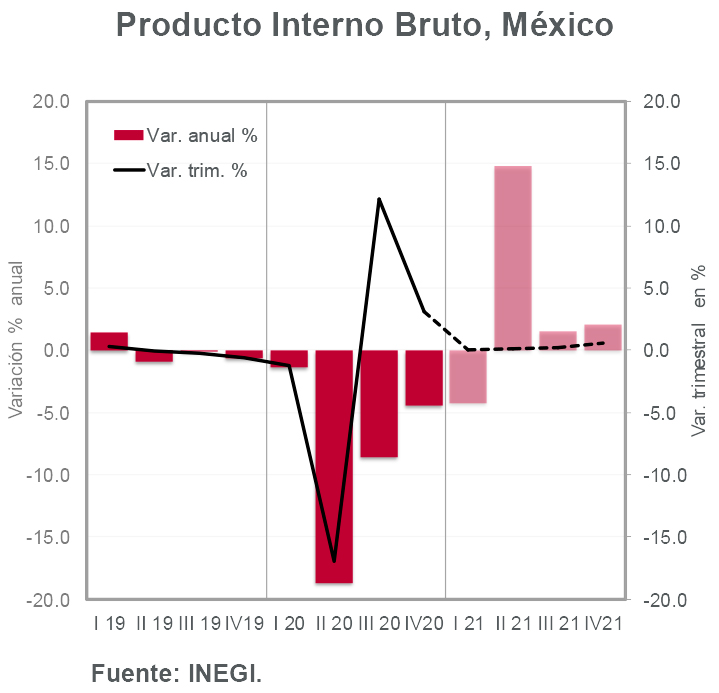

- El Producto Interno Bruto del país cayó 8.5% a tasa anual en 2020. Si bien esta contracción –la más severa en la historia económica reciente– respondió al freno en la actividad generado por la pandemia de coronavirus, la ausencia de estímulos fiscales que evitaran la quiebra de miles de empresas y la pérdida de cientos de miles de empleos fue un factor determinante.

- Se entiende que un aumento en el déficit público similar al registrado en otras economías hubiera sido relativamente más costoso para México, pues la tasa de interés de los bonos gubernamentales de nuestro país (con una tasa de referencia de 4.25%) es considerablemente mayor al que enfrentan economías similares como Chile (0.50%) y Brasil (2.00%).

- Por otra parte, sí pudo haberse hecho más por parte del Gobierno para evitar un colapso de esta magnitud. El estímulo monetario implementado por Banco de México durante 2020 resultó insuficiente porque no se complementó con algún apoyo fiscal relevante. El problema de no haber intervenido para evitar la caída económica más fuerte en casi un siglo se reflejará en una recuperación más lenta, en un mercado laboral débil y un crecimiento económico que dependerá, en gran medida, de lo que ocurra con los principales socios comerciales de nuestro país.

- De no registrarse un cambio importante en la política económica de México es probable que el PIB regrese a los niveles pre-pandemia después de 2022, sobre todo si el proceso de inmunización contra el SARSCoV-2 mantiene un ritmo tan lento como el actual.

- Resulta indispensable que se reactive la inversión y se canalicen los recursos hacia proyectos que detonen un incremento en la productividad del trabajo y del capital. No es tiempo de enfocarse de aumentar sólo en el gasto en consumo. No podemos depender de los siguientes estímulos fiscales en Estados Unidos o el proceso de vacunación de allá. Nuestro estimado de crecimiento para el PIB de México en 2021 se mantiene en 3.5%.

Evolución reciente y estimados

De acuerdo con cifras de INEGI, el PIB de México creció 3.1% a tasa trimestral en el periodo octubre-diciembre de 2020, destacando la recuperación de las actividades secundarias (minería, construcción y manufacturas) las cuales crecieron 3.3% t/t. Las actividades terciarias (comercio y servicios) registraron un avance de 3.0% a tasa trimestral en el periodo. Por su parte, las actividades primarias (sector agropecuario) cayeron 2.6% t/t.

Con el resultado trimestral y considerando cifras desestacionalizadas, la variación del PIB durante todo 2020 se ubicó en (-)8.5% (contra -9.0% estimado INVEX). La sorpresa positiva reflejó tanto una recuperación de la construcción hacia al cierre del año, así como un importante impulso de la actividad manufacturera ante un repunte de la industria norteamericana.

A pesar del restablecimiento de semáforos rojos en dos estados que abarcan una cuarta parte de la economía del país (CDMX y Estado de México), el que éste haya entrado en vigor hacia finales de diciembre no afectó de manera importante al sector terciario. Asimismo, algunos sitios turísticos (que ahora están en semáforo rojo) recibieron un importante flujo de visitantes que, a pesar de los riesgos para la salud, lograron rescatar a la economía en temporada navideña.

Nuestro estimado para el crecimiento del PIB en 2021 se mantiene en 3.5%, más si la caída de 2020 se ubicó por debajo de lo previsto. La demanda interna se mantendrá débil y el impulso vendrá del sector externo (principalmente manufacturas).

En ese sentido, un freno en el exterior por temas de la pandemia o la vacuna podría afectarnos severamente. Por ahora hay que desearles lo mejor y esperar.

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.