Columna: Preocupante el mercado de bonos.

Columna: Preocupante el mercado de bonos.

A lo largo del mes de mayo, el mercado de bonos global ha registrado una sacudida importante. Las tasas de interés de largo plazo han elevado sus niveles de manera importante en cuestión de un par de semanas. La óptica que prevalecía al inicio del año, en el sentido de que los bancos centrales mantendrían, o intensificarían, el ciclo de descenso de tasas visto en el año pasado ha desaparecido. Hay un consenso entre los inversionistas globales de vender duración; es decir,reducir la exposición de sus portafolios a bonos de plazos largos.

Curiosamente este fenómeno sucede en la mayoría del mundo desarrollado, en donde los sistemas políticos y las políticas de los bancos centrales son bastante diferentes entre sí.

Columna: Preocupante el mercado de bonos.

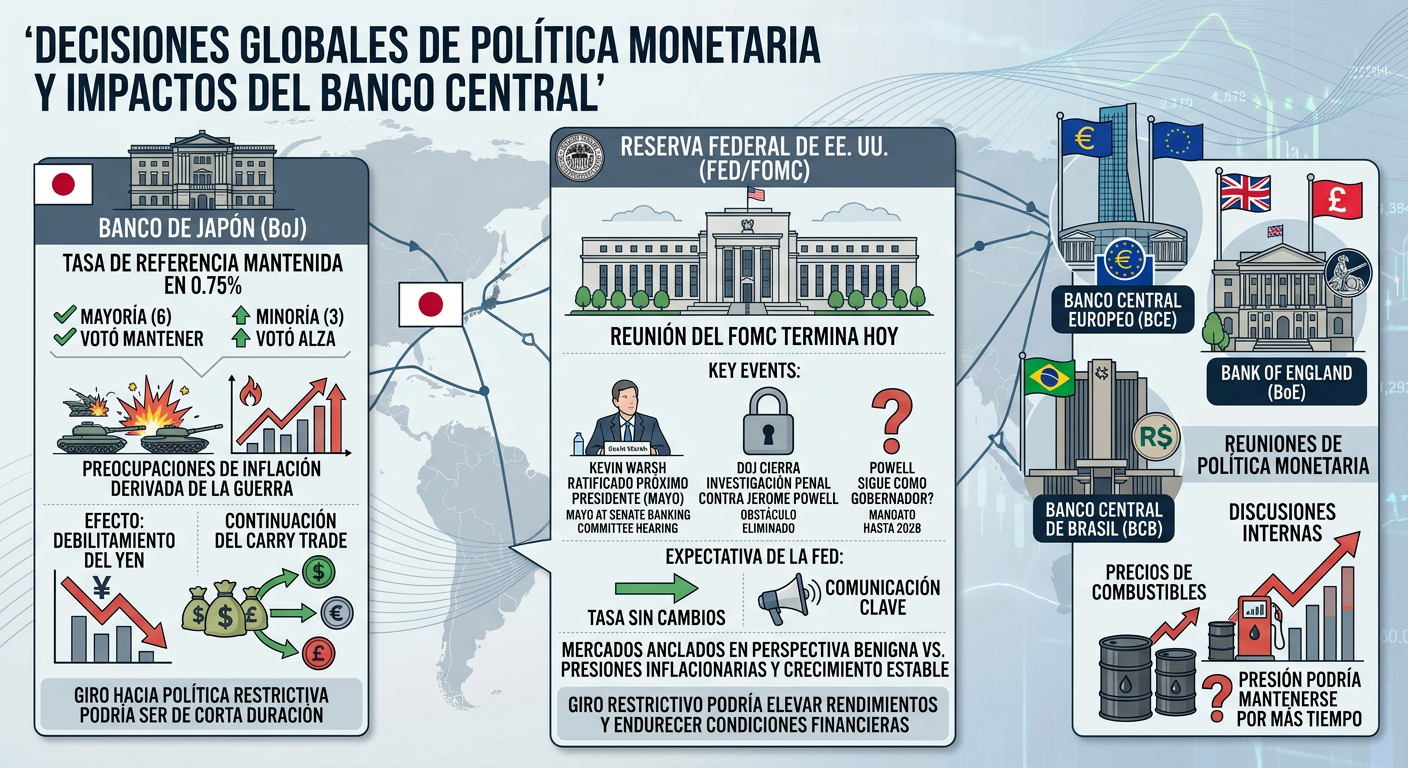

El detonador es claro. Los datos de inflación de abril, así como los temores de una postergación de la solución a la escasez de energía y otros materiales debido a la no resolución del conflicto con Irán, generaron alzas importantes en los réditos de mediano y largo plazo.

Como le decía, ya no se descuenta la posibilidad de bajas en la tasa de interés de referencia por parte de la Reserva Federal de Estados Unidos (Fed) durante este año. La tasa del bono del Tesoro a un plazo de dos años ha subido de un nivel de 3.38% a inicios de marzo para alcanzar un nivel de 4.12% registrado el día de ayer.

Es obvio que a los inversionistas les preocupa el repunte de la inflación que provoca la permanencia de precios de la energía sumamente altos. A lo largo del espectro, muchos países toman precauciones con respecto a la posibilidad de una inflación mayor a la esperada durante varios meses más. En el caso de las regiones más vulnerables a la escasez de energía, o a su elevado costo, como Alemania, Francia o Japón, el impacto ha sido de mayor escala.

El impulso de las tasas puede estar fincado en un tema temporal si se arreglase el conflicto en Medio Oriente y por consecuencia, el precio del petróleo y otros bienes relacionados descendiera desde sus actuales niveles. Eso sigue siendo una posibilidad.

Pero también hay que tomar en cuenta que este evento ha resucitado una preocupación importante entre los participantes en el mercado alrededor del común denominador que conjunta a muchos países en el mundo desarrollado: Hay mucha deuda en circulación, una situación fiscal muy deteriorada y autoridades que no parecen tener la voluntad de arreglarla; súmele a esto brotes de crisis políticas como las del Reino Unido o la sacudida del gobierno de Sanae Takaichi en Japón al proponer una política fiscal expansiva.

Hay una inquietud legitima sobre el valor de la deuda de largo plazo de todos estos países. Los inversionistas exigen un mayor premio para cubrir políticas monetarias que pudieran activar una nueva etapa restrictiva, así como para pagar por ver cómo se arreglan los problemas fiscales en Estados Unidos; Europa y ahora Japón. La emisión de más deuda no ayuda y la perspectiva económica que implica una situación de tasa altas tampoco.

Hasta el momento, el traslado del nerviosismo hacia otros mercados ha sido contenido. La fuerte dinámica de crecimiento en utilidades en el sector de tecnología, así como las colocaciones primarias de SpaceX y otras entidades relacionadas con el tema de la inteligencia artificial han liderado el rally de los mercados y sostienen a los principales índices cerca de sus máximos.

Pero no hay que olvidar que las tasas de interés son el costo real del dinero. Si hablamos de una inflación que puede ser temporal, invertir en acciones puede ser una buena cobertura dado el crecimiento implícito y, en algunos casos grande, de las utilidades.

Pero si el movimiento de las tasas de largo plazo se extiende, o si acelera, el impacto sobre todas las clases de activos es muy previsible: Deuda de mercados emergentes, mercados de capitales, crecimientos económicos, mercados cambiarios.

Al respecto de esto último, el fuerte incremento de las tasas de largo plazo en Japón conlleva la expectativa de que el banco central efectivamente instrumente un aumento de las tasas de interés de corto plazo. De ser así,ante una reducción las operaciones de carry (pedir prestado en yenes e invertir en deuda de países que pagan mayor tasa), los mercados de deuda y los tipos de cambio en el mundo emergente resultarían afectados. En ese caso, la fortaleza del peso que hemos visto en los últimos meses pudiera estar en entredicho.

Tal vez te puedan interesar: La bifurcación continúa – Opinión Estratégica.

Esta columna se publica semanalmente en el periódico El Economista, en versión impresa y online.