Inflación (Junio 2021)

La inflación anual se mantendrá por encima de 5.5% durante el segundo semestre del año.

Puntos Relevantes:

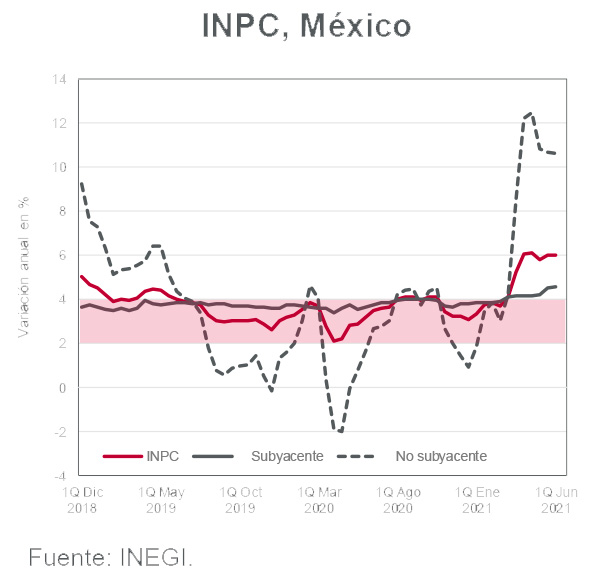

- El Índice Nacional de Precios al Consumidor (INPC) registró una variación de 0.53% a tasa mensual en junio, cifra ligeramente mayor a la estimada por INVEX (0.50% m/m) y por el consenso del mercado (0.52% m/m). La tasa anual fue de 5.88%, nivel similar al que se reportó en mayo (5.89%).

- La tasa anual que sí repunto fue la del INPC subyacente (de 4.37% a 4.58% entre mayo y junio), presionada tanto por los precios de mercancías como los de servicios. La variación mensual de este índice (0.57% m/m) ha sido la más alta en lo que va de 2021.

- Después de 15 meses, la inflación anual de servicios rebasó nuevamente 3.0%. Se anticipa una aceleración adicional de este subíndice de precios durante la temporada vacacional de verano, particularmente después de las fuertes pérdidas que registró este sector durante el mismo periodo de 2020 a causa de la pandemia.

- Anticipamos otro incremento de 25 puntos base en la tasa de interés de referencia en agosto. El aumento podría ser aprobado nuevamente por al menos tres miembros de la Junta de Gobierno.

- Nuestro estimado para la tasa de interés de referencia al cierre de 2021 se ubica en 5.00% (4.25% nivel actual). Nuestros estimados para la inflación total y subyacente de 2021 aumentaron a 5.80% y 4.40%, respectivamente (3.75% y 3.60% en 2022).

Evolución reciente y estimados

El INPC general creció 0.53% a tasa mensual en junio. Los componentes subyacente y no subyacente avanzaron a tasas de 0.57% m/m y 0.42% m/m, respectivamente.

Respecto al índice subyacente, los precios de mercancías crecieron 0.65% m/m, presionados por la categoría de mercancías alimenticias (0.76% m/m). Los precios de servicios repuntaron de forma relevante (0.48% m/m). Al interior de esta categoría destacaron por su incidencia los avances en las tarifas de transporte aéreo (15.1% m/m), así como loncherías y similares (0.99% m/m). En cuanto al componente no subyacente, los principales aumentos se observaron en los precios de gas doméstico LP (2.91% m/m) y naranja (18.53% m/m).

Los persistentes choques de oferta que ocurren a nivel global impactarán sobre la inflación a pesar que éstos sean de carácter temporal. El tema de las sequías, el continuo aumento en el precio internacional del petróleo, las alzas en el precio del gas natural en México, problemas en la cadena de suministros y ahora en la transportación marítima nos llevan a ajustar nuestro estimado para la inflación de 2021 a 5.80%. A menos que ocurra una importante corrección en las cotizaciones de materias primas, la inflación anual podría mantenerse por encima de 5.50% durante el segundo semestre del año.

La Junta de Gobierno de Banxico (en su mayoría) podría aumentar nuevamente el objetivo de la tasa de interés interbancaria a un día para contener las expectativas de inflación. El incremento de estas expectativas para 2021 que se reportan en las principales encuestas de analistas probablemente continuarán al alza y esperamos más estimados cercanos (o por encima) de 6%, el doble del objetivo de inflación del banco central.

Si bien la Junta no se enfoca en cuestiones de corto plazo para tomar decisiones de política monetaria, es probable que sí aumente la tasa nuevamente para evitar una fuerte contaminación de las expectativas inflacionarias de mediano y largo plazos (algo que repercutiría de forma negativa sobre las principales variables financieras del país).

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión o estimación contenida en este reporte constituye el punto de vista de los analistas de INVEX Grupo Financiero S.A. de C.V. a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. INVEX, Grupo Financiero no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de INVEX Grupo Financiero y no puede ser reproducido o utilizado parcial o totalmente por ningún medio, ni ser distribuido, citado o divulgado sin previo consentimiento de la Dirección de Análisis de INVEX Grupo Financiero. INVEX Grupo Financiero, sus subsidiarias, empresas afiliadas, empleados o las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. INVEX Grupo Financiero, busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.

- Tasas con incrementos relevantes – Semanal Deuda y Tipo de Cambio. - abril 15, 2024

- Tasas presentaron movimientos mixtos – Semanal Deuda y Tipo de Cambio. - abril 8, 2024

- Perspectiva Mensual (Abril) - abril 4, 2024